Global Anesthesia Dolorosa Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.91 Billion

USD

5.31 Billion

2024

2032

USD

3.91 Billion

USD

5.31 Billion

2024

2032

| 2025 –2032 | |

| USD 3.91 Billion | |

| USD 5.31 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для анестезии «Долороза» по симптомам (односторонняя лицевая боль и онемение вдоль тройничного нерва), лечению (габапентин и хирургия), способу введения (перорально и инъекционно), каналу сбыта (аптеки при больницах, розничные аптеки и аптеки, работающие по почте), конечному потребителю (больницы, лаборатории, клиники, терапевтическое применение и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения анестезией долороза

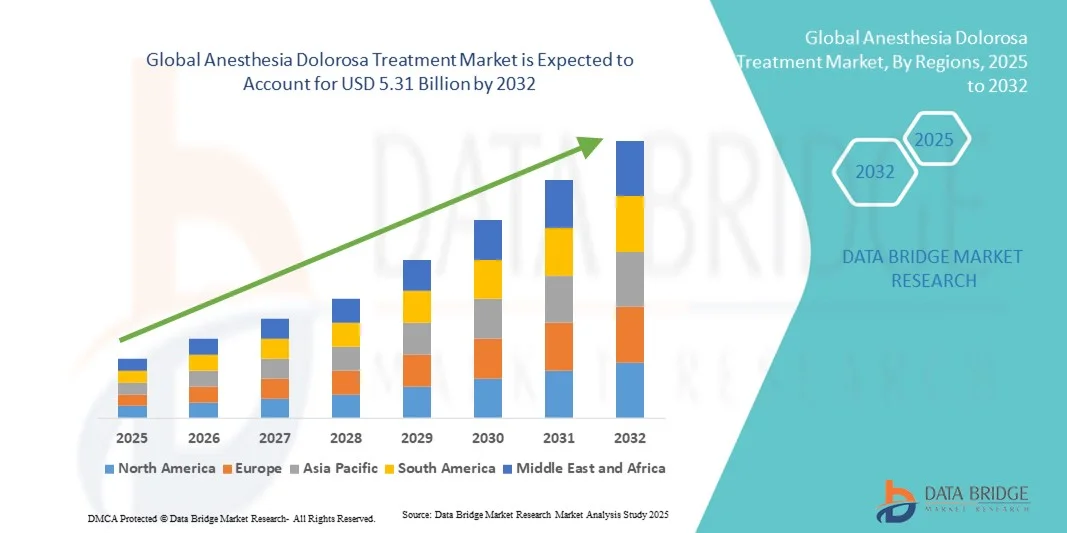

- Объем мирового рынка лечения с помощью анестезии больной головы оценивался в 3,91 млрд долларов США в 2024 году и, как ожидается, достигнет 5,31 млрд долларов США к 2032 году при среднегодовом темпе роста 3,9% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических невропатических болевых состояний и растущей потребностью в эффективных методах лечения травм лицевого нерва и послеоперационных осложнений, которые являются основными причинами возникновения болезненной анестезии.

- Более того, постоянные достижения в области нейромодуляции, терапии нервного восстановления и лекарственных средств для лечения боли значительно улучшают результаты лечения пациентов, способствуя внедрению инновационных и персонализированных подходов к лечению.

Анализ рынка лечения анестезией Долороза

- Лечение Anesthesia Dolorosa, включающее как фармакологические, так и нефармакологические подходы к лечению хронической невропатической лицевой боли, становится все более важным аспектом современного лечения боли и неврологической помощи как в клинических, так и в домашних условиях, поскольку оно направлено на улучшение комфорта пациента, повышение качества жизни и снижение послеоперационных осложнений.

- Растущий спрос на лечение с помощью анестезии dolorosa обусловлен, прежде всего, ростом числа случаев повреждения лицевого нерва после хирургических операций, растущей осведомленностью о невропатических болевых расстройствах и растущей доступностью передовых методов лечения боли, включая нейромодуляцию и целевую стимуляцию нервов.

- Северная Америка доминировала на рынке лечения боли в области спинного мозга, заняв наибольшую долю выручки в 40% в 2024 году благодаря хорошо развитой инфраструктуре здравоохранения, значительному присутствию ведущих фармацевтических компаний и производителей медицинского оборудования, а также высоким показателям диагностики и лечения нейропатической лицевой боли. На США пришлась большая часть этой доли благодаря активным клиническим исследованиям, наличию специализированных центров лечения боли и раннему внедрению инновационных методов нейромодуляционной терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения с помощью анестезии боли в течение прогнозируемого периода. Прогнозируется, что в этом регионе будет зарегистрирован среднегодовой темп роста (CAGR) благодаря увеличению инвестиций в здравоохранение, повышению осведомленности о лечении хронической боли и расширению доступа к передовым нейротерапевтическим решениям в таких странах, как Китай, Япония и Индия.

- Пероральный сегмент доминировал на рынке с долей выручки 72,5% в 2024 году, что было обусловлено высоким уровнем внедрения пероральных форм, таких как габапентин, прегабалин и трициклические антидепрессанты, для длительного лечения нейропатической боли.

Область применения отчета и сегментация рынка анестезиологического пособия Dolorosa

|

Атрибуты |

Ключевые данные о рынке лечения с помощью анестезии Dolorosa |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения анестезией долороза

Достижения в области нейростимуляции и терапии модуляции боли

- Важной и набирающей обороты тенденцией на мировом рынке анестезии «долороза» является растущая интеграция передовых технологий нейромодуляции и лечения боли, таких как стимуляция спинного мозга (SCS), глубокая стимуляция мозга (DBS) и стимуляция периферических нервов (PNS). Эти подходы меняют подход к лечению хронической нейропатической боли, предлагая целенаправленное облегчение пациентам, не реагирующим на традиционные лекарственные препараты.

- Например, в марте 2024 года компания Medtronic объявила о расширении своего портфолио нейростимуляционных устройств нового поколения, предназначенных для персонализированной модуляции боли при краниофациальной нейропатической боли, включая Anesthesia Dolorosa. Это нововведение подчёркивает растущую зависимость от имплантируемых нейротехнологий в лечении сложных невралгических болевых расстройств.

- На рынке наблюдается рост предпочтения неопиоидных и малоинвазивных методов лечения боли из-за опасений по поводу опиоидной зависимости и долгосрочных побочных эффектов фармакологического лечения.

- Современные методы визуализации и нейронавигации повышают точность вмешательств, направленных на нервы, улучшая результаты лечения пациентов и безопасность процедур.

- Кроме того, продолжающиеся клинические исследования, направленные на понимание путей тройничного нерва и механизмов передачи боли, проложили путь к более точным методам лечения, основанным на нейромодуляции.

- Эта тенденция к технологически усовершенствованным методам лечения боли подчеркивает переход к персонализированным и аппаратным стратегиям лечения Anesthesia Dolorosa, при этом такие компании, как Abbott Laboratories и Boston Scientific, являются лидерами в этой области.

Динамика рынка лечения анестезией Долороза

Водитель

Растущая распространенность нейропатической боли и все более широкое применение современных устройств для лечения боли

- Рост числа случаев лицевой боли, связанной с повреждением нервов, а также резкое увеличение числа случаев после нейрохирургических операций и травм являются ключевым фактором, продвигающим рынок лечения с применением анестезии Dolorosa.

- Например, в мае 2023 года компания Abbott получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свою систему нейростимуляции Proclaim XR для лечения хронической лицевой нейропатической боли, что значительно расширило её терапевтические показания. Эти достижения создают мощный импульс для внедрения аппаратной терапии.

- Пациенты и поставщики медицинских услуг все чаще обращаются к неинвазивным и аппаратным методам лечения из-за ограниченной эффективности фармакологической терапии при хронической нейропатической боли.

- Более того, технологические инновации в области нейромодуляции и доступность перезаряжаемых, долговечных имплантатов повышают приверженность лечению и долгосрочную экономическую эффективность.

- Комплексные программы реабилитации, включающие блокады нервов, физиотерапию и нейростимуляцию, набирают популярность, что приводит к улучшению междисциплинарного лечения этого заболевания.

- Ожидается, что в связи с ростом осведомленности о современных методах обезболивания и компенсацией расходов на аппаратную терапию на развитых рынках глобальный спрос на эффективные методы лечения Anesthesia Dolorosa продолжит стабильно расти в течение прогнозируемого периода.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная осведомленность пациентов и врачей

- Высокая стоимость, связанная с устройствами нейромодуляции, хирургическими вмешательствами и длительным обслуживанием, остается существенным сдерживающим фактором на рынке лечения методом анестезии «Долороза», особенно в странах с низким и средним уровнем дохода.

- Например, общие расходы на имплантацию нейростимуляции и послеоперационный уход могут варьироваться от 25 000 до 60 000 долларов США на пациента, что ограничивает доступность этой услуги для значительной части населения мира.

- Кроме того, редкость Anesthesia dolorosa часто приводит к запоздалой или ошибочной диагностике, что снижает вероятность раннего и эффективного лечения.

- Нехватка специализированных центров по лечению боли и ограниченная подготовка врачей по передовым интервенционным процедурам еще больше затрудняют широкое внедрение аппаратной терапии.

- Более того, разрывы в возмещении расходов и различия в страховых полисах в разных регионах затрудняют пациентам доступ к высококачественным терапевтическим решениям.

- Чтобы преодолеть эти проблемы, производители и поставщики медицинских услуг сосредотачиваются на разработке экономически эффективных систем нейромодуляции, расширении программ клинического обучения и повышении осведомленности о целевых стратегиях лечения боли, которые имеют жизненно важное значение для поддержания роста рынка.

Рынок лечения анестезией Долороза

Рынок сегментирован на основе симптомов, лечения, способа введения, канала сбыта и конечного потребителя.

- По симптомам

На основании симптомов рынок лечения Anesthesia Dolorosa сегментируется на одностороннюю лицевую боль и онемение вдоль тройничного нерва. Сегмент односторонней лицевой боли доминировал на рынке с наибольшей долей выручки в 61,3% в 2024 году, что обусловлено высокой распространенностью персистирующей невропатической боли после повреждения тройничного нерва или нейрохирургических процедур. Состояние часто является хроническим и изнурительным, заставляя пациентов обращаться за передовым медицинским вмешательством и фармакологическим лечением. Возросшая осведомленность среди поставщиков медицинских услуг о дифференциации боли и специализированных методах картирования боли способствовала уровню диагностики и лечения. Кроме того, доступность эффективных препаратов для модуляции боли, таких как габапентин и амитриптилин, в сочетании с технологическими усовершенствованиями в мониторинге нервов, поддерживает устойчивый рост сегмента. Резкий рост клинических испытаний, сосредоточенных на невропатической лицевой боли, еще больше укрепляет лидирующие позиции этого сегмента. Растущее число пациентов, проходящих лучевую терапию или хирургическое вмешательство в связи с раком головы и шеи, также косвенно способствовало росту случаев лицевой боли, связанной с Anesthesia Dolorosa, что требует эффективных подходов к лечению боли.

Прогнозируется, что онемение вдоль сегмента тройничного нерва будет демонстрировать самый быстрый среднегодовой темп роста в 8,4% в период с 2025 по 2032 год в связи с растущим признанием сенсорной дисфункции тройничного нерва как послеоперационного осложнения. Достижения в области нейровизуализации, такие как МРТ и 3D-картирование нервов, расширили возможности врачей по выявлению тонких нервных нарушений на ранней стадии. Растущее внимание исследователей к сенсорному восстановлению и нейропротекторным вмешательствам ускоряет инновации в этой области. Более того, потребность пациентов в улучшении качества жизни и облегчении дискомфорта, связанного с потерей чувствительности, способствует внедрению специализированных методов лечения. Ожидается, что более широкое использование устройств для стимуляции нервов и регенеративной медицины для сенсорного восстановления будет способствовать дальнейшему росту этого сегмента. Клиническое сотрудничество между неврологическими и челюстно-лицевыми хирургическими отделениями также улучшает результаты лечения пациентов. Тенденция к персонализированному лечению, основанному на моделях повреждения нервов и анализе биомаркеров, придает дополнительный импульс этому сегменту.

- Лечение

На основе лечения рынок сегментирован на габапентин и хирургию. Сегмент габапентина доминировал на рынке с долей выручки 68,9% в 2024 году, главным образом благодаря его хорошо известной эффективности в качестве терапии первой линии для лечения нейропатической боли. Механизм модуляции активности кальциевых каналов габапентина снижает аномальную нервную сигнализацию, обеспечивая значительное облегчение для пациентов, страдающих Anesthesia Dolorosa. Врачи часто отдают предпочтение габапентину по сравнению с опиоидной терапией из-за его меньшего риска зависимости и более широкого профиля безопасности. Широкая доступность препарата в пероральных формах и формах с пролонгированным высвобождением повышает приверженность пациентов и удобство. Растущее предпочтение комбинированной терапии, включающей габапентин и антидепрессанты, дополнительно увеличивает проникновение на рынок. Расширение страхового покрытия и включение в глобальные протоколы лечения боли продолжают укреплять доминирование этого сегмента. Кроме того, расширение дистрибьюторских сетей и наличие экономически эффективных дженериков делают его доступным как в развитых, так и в развивающихся странах.

Ожидается, что сегмент хирургии будет демонстрировать самый быстрый среднегодовой темп роста в 9,1% в период с 2025 по 2032 год, что обусловлено растущим прогрессом в микрохирургических и нейромодуляционных методах. Такие процедуры, как микрососудистая декомпрессия, нервная пластика и стимуляция периферических нервов, все чаще используются в случаях, не поддающихся фармакологическому лечению. Использование хирургических систем с визуальным контролем и роботизированных ассистированных систем повысило точность, результаты и время восстановления. Растущее число нейрохирургов, специализирующихся на операциях на черепных нервах, связанных с болью, также поддерживает расширение сегмента. Растущие исследования в области регенерации нервов и минимально инвазивных процедур восстановления расширяют хирургические возможности. Кроме того, сотрудничество между производителями медицинских устройств и больницами способствует внедрению инновационных имплантатов для нервной модуляции. Растущая готовность пациентов выбирать хирургическую коррекцию после длительной неэффективности лекарств дополнительно поддерживает рост. Растущая во всем мире распространенность резистентных к терапии нейропатических состояний продолжает делать хирургию необходимым вариантом вмешательства.

- По способу введения

На основе пути введения рынок сегментирован на пероральные и инъекционные. Пероральный сегмент доминировал на рынке с долей выручки 72,5% в 2024 году, что обусловлено высоким внедрением пероральных форм, таких как габапентин, прегабалин и трициклические антидепрессанты, для долгосрочного лечения нейропатической боли. Пероральный путь введения предпочтителен из-за его неинвазивности, экономической эффективности и простоты дозирования, особенно в амбулаторных условиях и на дому. Фармацевтические достижения улучшили биодоступность и доставку с пролонгированным высвобождением, что повышает терапевтическую последовательность. Пациенты предпочитают пероральные препараты для хронической терапии из-за сокращения визитов в больницу и удобства. Широкая доступность дженериков в розничных аптеках и благоприятное покрытие возмещения расходов в развитых странах еще больше укрепляют доминирование этого сегмента. Кроме того, клинические испытания, сосредоточенные на новых пероральных модуляторах нейропатической боли, продолжают расширять портфель продуктов, обеспечивая будущую стабильность роста.

Ожидается, что сегмент инъекционных препаратов будет демонстрировать самый быстрый среднегодовой темп роста в 8,8% в период с 2025 по 2032 год, что обусловлено растущим использованием в условиях стационара для пациентов с сильной или рефрактерной болью. Инъекционные препараты, включая нервные блокады и инъекции кортикостероидов, обеспечивают немедленное и локализованное облегчение эпизодов интенсивной боли. Растущее предпочтение методам таргетной доставки для предотвращения системных побочных эффектов способствует их клиническому внедрению. Больницы и клиники лечения боли все чаще интегрируют процедуры инъекций под визуальным контролем для повышения точности и снижения осложнений. Более того, достижения в области инъекционных препаратов на основе биоматериалов и составов с пролонгированным высвобождением увеличивают продолжительность терапии. Растущие исследования в области инъекционных препаратов для регенерации нервов и терапии боли на основе факторов роста добавляют новый потенциал этому направлению. Растущее число клинических центров, предлагающих программы амбулаторной инъекционной терапии, также способствует расширению сегмента.

- По каналу распространения

На основе канала сбыта рынок сегментируется на больничные аптеки, розничные аптеки и аптеки, работающие по почте. Сегмент больничных аптек доминировал на рынке с наибольшей долей выручки в 58,6% в 2024 году, что обусловлено более высокой концентрацией пациентов, получающих стационарное и хирургическое лечение Anesthesia Dolorosa. Больницы служат ключевыми точками доступа как к рецептурным обезболивающим препаратам, так и к передовым инъекционным терапиям. Централизованное управление лекарствами обеспечивает соблюдение нормативных требований, особенно в отношении контролируемых веществ, используемых при нейропатической боли. Наличие специализированных отделений по лечению боли в больницах повышает показатели выписывания рецептов. Кроме того, наличие фармацевтов, обученных терапии нейропатической боли, способствует безопасному и эффективному назначению лекарств. Партнерские отношения между больничными системами и фармацевтическими компаниями способствуют постоянной доступности лекарств. Растущая зависимость пациентов от многопрофильной помощи в больницах еще больше поддерживает доминирование этого сегмента.

Прогнозируется, что сегмент аптек, работающих по почте, будет демонстрировать самый быстрый среднегодовой темп роста на уровне 9,4% в период с 2025 по 2032 год, что обусловлено быстрым развитием телемедицины и цифровых аптечных услуг. Пациенты, страдающие хронической невропатической болью, все чаще предпочитают доставку лекарств на дом из-за удобства и конфиденциальности. Цифровые платформы позволяют автоматизировать выписку рецептов и доставку на дом, сводя к минимуму посещения больницы. Пандемия COVID-19 ускорила внедрение электронной аптеки, создав устойчивый сдвиг в сторону онлайн-закупки лекарств. Глобальная интеграция электронной коммерции и улучшение логистики холодовой цепи для термочувствительных инъекционных препаратов также способствуют росту. Более того, расширение сотрудничества между поставщиками медицинских услуг и сетями интернет-аптек обеспечивает соблюдение рекомендаций по лечению. Рост инвестиций в кибербезопасность и конфиденциальность данных укрепляет доверие потребителей к этому каналу.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, лаборатории, клиники, терапевтическое использование и другие. На сегмент больниц пришлась наибольшая доля рынка в 54,8% в 2024 году, что обусловлено наличием многопрофильных программ лечения боли и передовых диагностических возможностей. Больницы остаются основными центрами лечения Anesthesia Dolorosa, где пациенты получают интегрированную фармакологическую и хирургическую помощь. Наличие неврологических и нейрохирургических отделений способствует раннему выявлению и вмешательству. Больницы также имеют доступ к специализированным технологиям визуализации, необходимым для диагностики повреждения тройничного нерва. Возможность вести сложные случаи и отслеживать результаты лечения повышает доверие к стационарной помощи. Поддержка возмещения расходов и государственное финансирование исследований хронической боли еще больше укрепляют лидерство больниц на этом рынке. Растущее сотрудничество между третичными больницами и научно-исследовательскими институтами продолжает расширять спектр доступных методов лечения.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 8,6% в период с 2025 по 2032 год, поскольку специализированные клиники по лечению боли и неврологии набирают популярность для амбулаторного лечения. Клиники предлагают экономически эффективное лечение и более быстрое предоставление услуг по сравнению со больницами. Рост числа частных клиник по лечению боли, оснащенных передовыми диагностическими инструментами, расширяет доступ к ним. Повышение осведомленности пациентов о целенаправленном лечении боли и индивидуализированной терапии увеличивает поток пациентов в эти центры. Клиники также внедряют цифровые медицинские карты и услуги телеконсультаций для непрерывного мониторинга. Сотрудничество с фармацевтическими компаниями и производителями медицинских устройств позволяет клиникам предлагать новейшие методы лечения. Глобальная тенденция к децентрализации здравоохранения из больниц в специализированные клиники дополнительно способствует устойчивому росту в этом сегменте.

Региональный анализ рынка лечения анестезией Долороза

- Северная Америка доминировала на рынке лечения с помощью анестезии больной головы с наибольшей долей выручки в 40% в 2024 году, чему способствовали хорошо налаженная инфраструктура здравоохранения, сильное присутствие ведущих фармацевтических компаний и компаний по производству медицинских приборов, а также высокие показатели диагностики и лечения невропатической лицевой боли.

- Доминирование региона еще больше укрепляется благодаря продолжающимся достижениям в области нейромодуляции и систем целенаправленной доставки лекарств, направленных на лечение случаев рефрактерной лицевой боли.

- Потребители в этом регионе также получают выгоду от раннего доступа к новым методам лечения боли, поддерживаемым благоприятными структурами возмещения расходов и государственными инициативами, которые способствуют повышению осведомленности о хронической боли и оптимизации лечения.

Обзор рынка лечения анестезией Dolorosa в США

Рынок анестезии «долороза» в США занял наибольшую долю выручки в 2024 году в Северной Америке благодаря активным клиническим исследованиям, наличию специализированных центров лечения боли и нейрохирургии, а также раннему внедрению инновационных методов нейромодуляции. Присутствие ключевых игроков отрасли, таких как Medtronic, Abbott и Boston Scientific, ускоряет коммерциализацию современных устройств для стимуляции спинного мозга и тройничного нерва. Кроме того, рост числа пациентов с хронической послеоперационной нейропатической болью и растущая популярность малоинвазивных методов лечения продолжают стимулировать рост рынка.

Обзор европейского рынка лечения анестезией Dolorosa

Ожидается, что рынок лечения с помощью анестезии «долороза» в Европе будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода, в первую очередь благодаря развитой инфраструктуре здравоохранения, широкому доступу к специалистам по лечению боли и растущему внедрению неопиоидных и интервенционных методов лечения боли. Европейские страны уделяют особое внимание клиническим протоколам лечения нейропатической лицевой боли, а нормативно-правовая поддержка новых устройств для нейромодуляции дополнительно способствует их внедрению в регионах. Расширение сотрудничества между больницами и исследовательскими институтами Германии, Франции и Великобритании способствует технологическому прогрессу и улучшению результатов лечения пациентов.

Обзор рынка лечения анестезией Dolorosa в Великобритании

Ожидается, что рынок лечения хронической лицевой болью в Великобритании значительно расширится в течение прогнозируемого периода, чему будет способствовать рост осведомленности о синдромах хронической лицевой боли и достижения в области восстановления и стимуляции нервов. Надежная система здравоохранения, поддерживаемая Национальной службой здравоохранения (NHS), обеспечивает пациентам доступ к передовым диагностическим инструментам и методам лечения. Растущая тенденция к персонализированным подходам к лечению боли и государственное финансирование исследований в области нейрореабилитации, как ожидается, будут способствовать росту рынка.

Обзор рынка лечения анестезией Dolorosa в Германии

Ожидается, что рынок лечения боли при анестезии в Германии продемонстрирует заметный рост благодаря акценту на технологические инновации, внедрению передовых систем нейромодуляции и присутствию ведущих производителей устройств. Растущий интерес пациентов к неинвазивным методам лечения боли и рост числа многопрофильных клиник по лечению боли способствуют расширению рынка в стране. Более того, постоянные инвестиции в НИОКР в области технологий нейроинтерфейсов укрепляют позиции Германии как ключевого центра нейротерапевтических разработок.

Обзор рынка анестезиологических препаратов Dolorosa в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения хронической боли в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в прогнозируемый период. Ожидается, что он будет демонстрировать высокий среднегодовой темп роста, обусловленный увеличением инвестиций в здравоохранение, повышением осведомленности о лечении хронической боли и расширением доступа к передовым нейротерапевтическим решениям в таких странах, как Китай, Япония и Индия. Быстрая урбанизация, расширение охвата населения медицинскими услугами и растущая государственная поддержка внедрения медицинских технологий стимулируют рост в регионе. Укрепление фармацевтического производственного потенциала региона и развивающееся сотрудничество в области клинических исследований дополнительно повышают доступность и финансовую доступность вариантов лечения хронической боли в регионе.

Обзор рынка лечения анестезией Dolorosa в Японии

Рынок анестезии «долороза» в Японии стабильно растёт, чему способствуют развитая медицинская инфраструктура страны, старение населения и растущая распространённость хронических болевых состояний. Внедрение нейромодуляционной терапии в общепринятую клиническую практику и политика поддержки в области возмещения расходов способствуют росту японского рынка. Более того, расширение сотрудничества между отечественными и зарубежными производителями устройств способствует разработке высокоточных решений для лечения боли.

Обзор рынка лечения анестезией Dolorosa в Китае

В 2024 году китайский рынок анестезии «долороза» обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрому развитию сектора здравоохранения, технологическому прогрессу и повышению осведомлённости о невропатических болевых расстройствах. Постоянные инвестиции правительства в инновации в здравоохранении и цифровую медицину способствуют доступности доступных методов лечения. Кроме того, ожидается, что растущее участие китайских научно-исследовательских институтов в международных клинических исследованиях и партнёрство с многонациональными компаниями, специализирующимися на лечении боли, ускорят расширение рынка как в городских, так и в специализированных медицинских центрах.

Доля рынка лечения анестезией Долороза

Индустрию лечения методом Anesthesia Dolorosa в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- AbbVie Inc. (США)

- Pfizer Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Новартис АГ (Швейцария)

- GSK plc (Великобритания)

- AstraZeneca plc (Великобритания)

- Eli Lilly and Company (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Merck & Co., Inc. (США)

- Grünenthal GmbH (Германия)

- Biogen Inc. (США)

- Bayer AG (Германия)

- Endo International plc (Ирландия)

- Mallinckrodt Pharmaceuticals (Великобритания)

- Dr. Reddy's Laboratories Ltd. (Индия)

Последние разработки на мировом рынке лечения анестезией Dolorosa

- В январе 2022 года компания Medtronic сообщила об одобрении FDA расширенного применения своей терапии стимуляции спинного мозга при некоторых состояниях хронической нейропатической боли, что ознаменовало собой продолжающийся переход к методам лечения с использованием устройств при трудно поддающихся лечению периферических нейропатиях и усиление роли платформ SCS в междисциплинарной терапии хронической боли.

- В феврале 2023 года в рецензируемом отчете о клиническом случае, опубликованном в журнале Frontiers in Neurology, было описано успешное применение стимуляции периферических нервов (СПЭН) для облегчения рефрактерной посттравматической невропатической боли тройничного нерва, продемонстрировав стойкое уменьшение боли у пациента, которому консервативное лечение не помогло, и выделив СПЭН как перспективный, менее инвазивный подход к нейромодуляции при синдромах фокальной лицевой деафферентации.

- В январе 2023 года компания Abbott объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило систему стимуляции спинного мозга Proclaim™ XR для расширенного применения с целью лечения болезненной диабетической периферической нейропатии, что предоставляет врачам дополнительный вариант нейромодуляции при хронической нейропатической боли и подчеркивает более широкий регуляторный импульс для имплантируемых технологий стимуляции при рефрактерных нейропатических состояниях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.