Global Angle Closure Glaucoma Market

Размер рынка в млрд долларов США

CAGR :

%

USD

645.90 Million

USD

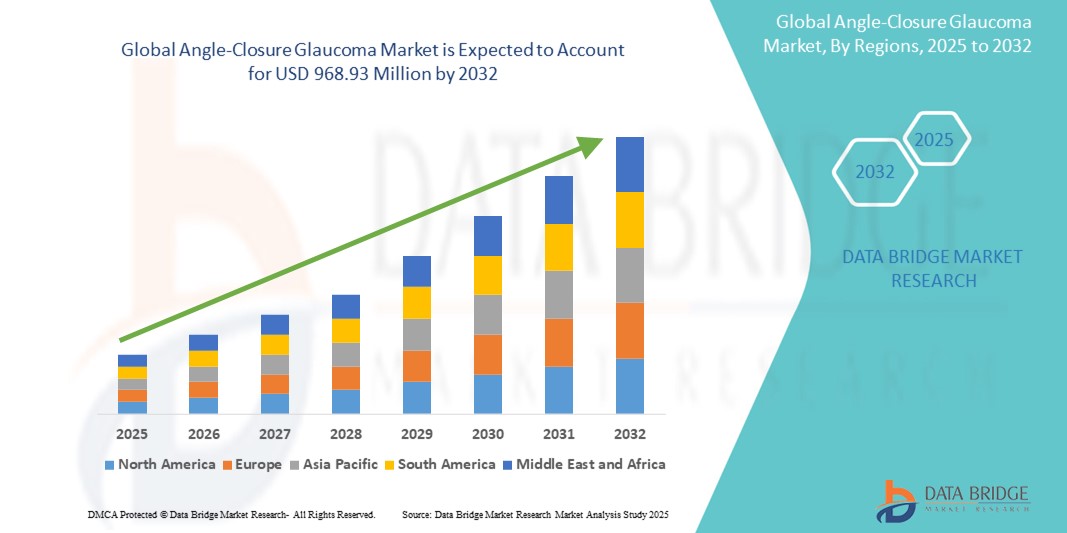

968.93 Million

2024

2032

USD

645.90 Million

USD

968.93 Million

2024

2032

| 2025 –2032 | |

| USD 645.90 Million | |

| USD 968.93 Million | |

| % | |

|

Сегментация мирового рынка закрытоугольной глаукомы по диагностике (гониоскопия, тонометрия, офтальмоскопия и другие), лечению (хирургия, медикаментозное лечение и другие), способу введения (перорально, парентерально, внутриглазно и другие), конечным пользователям (больницы, специализированные клиники и другие), каналу сбыта (больничная аптека, розничная аптека и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка закрытоугольной глаукомы

- Объем мирового рынка закрытоугольной глаукомы в 2024 году оценивался в 645,9 млн долларов США , а к 2032 году, как ожидается, он достигнет 968,93 млн долларов США , при среднегодовом темпе роста 5,2% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь растущей распространенностью нарушений зрения, связанных с глаукомой, особенно среди стареющего населения в Азиатско-Тихоокеанском регионе и развивающихся регионах, где закрытоугольная глаукома встречается чаще.

- Более того, растущая осведомленность о ранней диагностике и лечении, достижения в диагностических методах, таких как гониоскопия и инструменты визуализации, и растущая доступность минимально инвазивных хирургических вариантов способствуют расширению рынка. Эти факторы, в сочетании с поддерживающей политикой здравоохранения и растущим спросом на эффективное управление внутриглазным давлением, ускоряют принятие как хирургических, так и фармакологических решений лечения, что значительно стимулирует рынок закрытоугольной глаукомы

Анализ рынка закрытоугольной глаукомы

- Закрытоугольная глаукома, серьезное офтальмологическое заболевание, характеризующееся внезапным повышением внутриглазного давления из-за заблокированных дренажных углов в глазу, остается основной причиной необратимой слепоты, особенно среди стареющего населения и некоторых этнических групп, таких как восточные азиаты и инуиты. Раннее выявление и своевременное лечение имеют решающее значение для предотвращения потери зрения, что делает диагностическую точность и терапевтические инновации необходимыми для лечения этого заболевания.

- Рост распространенности возрастных заболеваний глаз, повышение осведомленности в здравоохранении и достижения в диагностических методах визуализации, таких как гониоскопия, тонометрия и оптическая когерентная томография переднего сегмента (AS-OCT), стимулируют рост рынка. Кроме того, растущая доступность хирургических и фармакологических методов лечения расширяет доступ пациентов к эффективному лечению заболеваний.

- Азиатско-Тихоокеанский регион доминирует на рынке закрытоугольной глаукомы, на него приходится самая большая доля выручки — более 38,5% в 2025 году, что обусловлено более высокой распространенностью заболевания в регионе, большой базой стареющего населения и возросшими правительственными инициативами по поддержке здоровья глаз. Такие страны, как Китай и Индия, наблюдают значительные улучшения в инфраструктуре скрининга и кампаниях по повышению осведомленности.

- Ожидается, что в течение прогнозируемого периода Северная Америка продемонстрирует устойчивый рост благодаря благоприятным условиям возмещения расходов, широкому внедрению передовых офтальмологических технологий и продолжающимся клиническим исследованиям новых методов лечения и комбинированных методов лечения.

- Ожидается, что сегмент хирургии станет лидером в категории лечения с прогнозируемой долей рынка в 47,6% в 2025 году, что обусловлено растущим предпочтением лазерной периферической иридотомии (LPI), трабекулэктомии и малоинвазивной хирургии глаукомы (MIGS) для снижения внутриглазного давления у пациентов с высоким риском.

Объем отчета и сегментация рынка закрытоугольной глаукомы

|

Атрибуты |

Ключевые данные о рынке закрытоугольной глаукомы |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка закрытоугольной глаукомы

« Технологические достижения в ранней диагностике и персонализированном лечении »

- Ключевой и ускоряющейся тенденцией на мировом рынке закрытоугольной глаукомы является интеграция передовых диагностических инструментов, таких как оптическая когерентная томография переднего сегмента (AS-OCT), ультразвуковая биомикроскопия (UBM) и анализ изображений на основе ИИ для улучшения раннего выявления, стадирования и мониторинга закрытоугольной глаукомы. Эти инновации стимулируют переход к персонализированным подходам к лечению и более целенаправленным клиническим вмешательствам.

- Например, системы AS-OCT и автоматизированной гониоскопии позволяют точно визуализировать иридокорнеальный угол, что облегчает точную классификацию и мониторинг прогрессирования подтипов закрытоугольной глаукомы. Диагностические инструменты на основе ИИ все чаще используются для анализа больших объемов данных глазных изображений, что позволяет проводить раннее обнаружение и стратификацию риска.

- Такие компании, как Topcon Corporation и Carl Zeiss Meditec AG, внедряют интегрированные платформы визуализации, которые поддерживают принятие решений и планирование лечения в реальном времени. Эти платформы помогают врачам адаптировать схемы лечения, например, выбирать между лазерной иридотомией или экстракцией хрусталика на основе индивидуальных анатомических параметров.

- Кроме того, набирает обороты персонализированная медицина, особенно в фармакологической терапии, где генетические маркеры и профили пациентов учитываются для оптимизации выбора лекарств и минимизации побочных эффектов.

- Эта тенденция к интеллектуальному, основанному на данных лечению глаукомы трансформирует клиническую практику, улучшает результаты лечения пациентов и способствует более тесному сотрудничеству между офтальмологами и производителями диагностических устройств. Поскольку доступ к точной диагностике улучшается как на развитых, так и на развивающихся рынках, эта тенденция готова изменить парадигмы лечения в лечении закрытоугольной глаукомы

Динамика рынка закрытоугольной глаукомы

Водитель

«Растущая распространенность и повышение осведомленности о раннем офтальмологическом вмешательстве»

- Рост глобальной распространенности первичной закрытоугольной глаукомы (ПЗУГ), особенно среди стареющего населения в Азиатско-Тихоокеанском и Африканском регионах, является основным фактором, стимулирующим спрос на раннюю диагностику и лечение. ПЗУГ чаще вызывает двустороннюю слепоту, чем другие формы глаукомы, что повышает срочность проактивного скрининга и вмешательства.

- Например, кампании в области общественного здравоохранения, проводимые такими организациями, как Всемирная ассоциация по борьбе с глаукомой (WGA) и Азиатско-Тихоокеанское общество по борьбе с глаукомой (APGS), повышают осведомленность и способствуют проведению регулярных проверок зрения, особенно среди групп высокого риска, таких как люди старше 50 лет, женщины и лица с семейным анамнезом глаукомы.

- Более широкое применение лазерной периферической иридотомии (LPI), факоэмульсификации с ИОЛ и минимально инвазивных операций по удалению глаукомы (MIGS) в качестве передовых вмешательств также ускоряет рост рынка. Эти процедуры обеспечивают эффективное снижение внутриглазного давления с улучшенными профилями безопасности и восстановления.

- В то же время, достижения в фармакологической терапии, включая фиксированные комбинации доз и имплантаты с замедленным высвобождением лекарств, улучшают приверженность пациентов и результаты лечения. Появление телеофтальмологических платформ с поддержкой ИИ еще больше расширяет доступ к диагностике и консультациям специалистов, особенно в регионах с недостаточным уровнем обслуживания.

Сдержанность/Вызов

« Ограниченный доступ к диагностической инфраструктуре и послеоперационному уходу в развивающихся регионах »

- Одной из важнейших проблем, сдерживающих рост рынка закрытоугольной глаукомы, является ограниченная доступность специализированного офтальмологического диагностического оборудования и обученных специалистов по уходу за глазами в странах с низким и средним уровнем дохода (LMIC). Несмотря на высокое бремя болезни, многие сельские и недостаточно обслуживаемые регионы не имеют доступа к гониоскопии, AS-OCT или лазерной терапии, что приводит к задержке диагностики и более высоким показателям слепоты

- Например, большая часть стран Африки к югу от Сахары и Южной Азии по-прежнему зависят от базовых тестов на остроту зрения, которые недостаточны для обнаружения закрытия угла на ранних стадиях. Такое отсутствие инфраструктуры ограничивает эффективность общенациональных программ скрининга и раннего вмешательства

- Более того, даже там, где доступны хирургические вмешательства, такие как лазерная иридотомия, послеоперационный уход и последующее наблюдение остаются неадекватными из-за системных ограничений здравоохранения и социально-экономических барьеров. Это приводит к неоптимальным результатам и постоянному прогрессированию заболевания у многих пациентов

- Другим ограничением является отсутствие специфических для заболевания терапий для определенных подтипов PACG, где традиционные лекарства от открытоугольной глаукомы могут не обеспечивать такой же эффективности. В некоторых случаях пациенты могут испытывать слабую реакцию или побочные эффекты, что подчеркивает необходимость разработки более целенаправленных и специфических для PACG лекарств.

- Преодоление этих проблем потребует больших инвестиций в инфраструктуру здравоохранения, наращивание потенциала офтальмологов и доступного по цене диагностического оборудования и методов лечения, адаптированных для регионов с высокой распространенностью заболевания.

Объем рынка закрытоугольной глаукомы

Рынок сегментирован по признакам диагностики, лечения, способа введения, конечных пользователей и канала сбыта.

• По диагнозу

На основе диагностики рынок закрытоугольной глаукомы сегментируется на гониоскопию, тонометрию, офтальмоскопию и другие. На сегмент гониоскопии пришлась наибольшая доля выручки рынка в 41,2% в 2025 году благодаря его статусу золотого стандарта диагностики закрытоугольной глаукомы. Гониоскопия позволяет напрямую визуализировать угол передней камеры и имеет важное значение для классификации тяжести и типа закрытия угла, тем самым позволяя своевременно принимать решения о лечении. Расширение программ обучения для офтальмологов и широкое клиническое использование в больницах и специализированных клиниках способствуют его доминированию.

Ожидается, что сегмент «другие», включающий инструменты визуализации переднего сегмента глаза, такие как ОКТ переднего сегмента глаза и ультразвуковая биомикроскопия, будет демонстрировать самый быстрый среднегодовой темп роста в 11,7% с 2025 по 2032 год. Эти технологии предлагают бесконтактные изображения высокого разрешения, которые повышают точность диагностики и все больше используются как при предоперационных оценках, так и при рутинных скринингах. Их растущее внедрение, особенно в технологически продвинутых и городских медицинских центрах, стимулирует быстрое расширение этого сегмента.

• По лечению

На основе лечения рынок закрытоугольной глаукомы сегментируется на хирургию, медикаментозное лечение и другие. Сегмент хирургии занимал самую большую долю рынка доходов в 2025 году, в первую очередь из-за широкого внедрения лазерной периферической иридотомии (LPI) и хирургии по извлечению хрусталика у пациентов с первичным закрытоугольным глаукомой и PACG. Хирургические варианты предлагают долгосрочный контроль внутриглазного давления (ВГД) и часто являются предпочтительным лечением в умеренных и тяжелых случаях или у пациентов, не реагирующих на медикаменты.

Прогнозируется, что сегмент лекарств будет расти с максимальной скоростью CAGR с 2025 по 2032 год. С ростом разработки комбинированных препаратов с фиксированной дозировкой и терапий с замедленным высвобождением фармакологическое лечение набирает обороты, особенно для случаев на ранней стадии или случаев, поддающихся медицинскому контролю. Новые лекарственные формулы, направленные на улучшение соблюдения и минимизацию побочных эффектов, подпитывают рост этого сегмента.

• По способу введения

По способу введения рынок сегментирован на пероральные, парентеральные, глазные и другие. Глазной сегмент доминировал на рынке в 2025 году, поскольку местные глазные капли остаются наиболее распространенной терапией первой линии для снижения внутриглазного давления у пациентов с закрытоугольной глаукомой. К ним относятся бета-блокаторы, альфа-агонисты, аналоги простагландинов и ингибиторы карбоангидразы. Их простота применения и эффективность в контроле ВГД обуславливают лидерство этого сегмента.

Ожидается, что сегмент парентеральных препаратов будет расти с самыми быстрыми темпами среднегодового темпа роста до 2032 года. Инъекционные препараты, включая те, которые используются периоперационно или в форматах с замедленным высвобождением, изучаются для долгосрочного контроля ВГД, особенно в тяжелых или рефрактерных случаях. Внедрение инъекционных имплантатов с замедленным высвобождением для лечения глаукомы является ключевым фактором роста этого сегмента.

• Конечными пользователями

На основе конечных пользователей рынок закрытоугольной глаукомы сегментируется на больницы, специализированные клиники и другие. Сегмент больниц получил самую высокую долю выручки на рынке в 2025 году, что обусловлено доступом к передовой диагностической и хирургической инфраструктуре, наличием специалистов по глаукоме и ростом программ скрининга глаукомы на базе больниц. Больницы также выступают в качестве реферальных центров для тяжелых и сложных случаев глаукомы, требующих хирургического вмешательства.

Ожидается, что сегмент специализированных клиник зарегистрирует самый быстрый рост в прогнозируемый период. С ростом предпочтения амбулаторного лечения, увеличением числа автономных офтальмологических центров и экономически эффективными моделями лечения глаукомы специализированные клиники приобретают известность, особенно в городских и полугородских регионах.

• По каналу сбыта

На основе канала сбыта рынок сегментирован на больничные аптеки, розничные аптеки и другие. Больничные аптеки занимали наибольшую долю рынка в 2025 году из-за большого объема рецептов, выписанных штатными офтальмологами, и потребности в препаратах немедленно после операции. Связанная с больницами дистрибуция обеспечивает доступность как дженериков, так и фирменных препаратов, особенно в учреждениях здравоохранения первого уровня.

Прогнозируется, что сегмент розничных аптек продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом доступности рецептурных препаратов для лечения глаукомы в аптеках на уровне общин, ростом предпочтений в отношении лечения на дому и улучшением доступа пациентов через аптечные сети в развивающихся странах.

Региональный анализ рынка закрытоугольной глаукомы

- Азиатско-Тихоокеанский регион доминирует на рынке закрытоугольной глаукомы с наибольшей долей выручки в 38,5% в 2025 году, что обусловлено высокой распространенностью первичной закрытоугольной глаукомы (ПЗУГ), особенно в таких странах, как Китай, Индия и Япония, где стареющее население более восприимчиво к этому заболеванию.

- Доминирование региона поддерживается растущими государственными инициативами в области здоровья глаз, расширением инфраструктуры здравоохранения и растущим акцентом на раннем выявлении заболеваний посредством общенациональных программ скрининга.

- Повышение осведомленности о слепоте, связанной с глаукомой, улучшение доступа к офтальмологам и увеличение доступности диагностических инструментов, таких как гониоскопия и ОКТ переднего отрезка глаза, ускоряют внедрение методов ранней интервенционной терапии в регионе.

- Кроме того, достижения в области минимально инвазивных хирургических методов и наличие доступных дженериков способствуют широкому распространению лечения закрытоугольной глаукомы. Эти факторы, наряду с растущим бременем возрастных заболеваний глаз, позиционируют Азиатско-Тихоокеанский регион как ключевой двигатель роста мирового рынка.

Обзор рынка закрытоугольной глаукомы в США

Рынок закрытоугольной глаукомы в США занял самую большую долю выручки в 79% в Северной Америке в 2025 году, что обусловлено ростом осведомленности о потере зрения, связанной с глаукомой, и доступностью передовых диагностических и хирургических технологий. Широкое внедрение лазерной периферической иридотомии (LPI) и минимально инвазивных операций по удалению глаукомы (MIGS) в сочетании с сильным присутствием ведущих производителей офтальмологических устройств поддерживает непрерывный рост рынка. Кроме того, высокий уровень доступа к офтальмологам, благоприятная политика возмещения расходов и интеграция ИИ в решения для визуализации глаз продвигают рынок США вперед, особенно как в больницах, так и в специализированных клиниках.

Обзор рынка закрытоугольной глаукомы в Европе

Европейский рынок закрытоугольной глаукомы, как ожидается, будет расти с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым старением населения и поддерживаемыми правительством программами скрининга, направленными на профилактику ухудшения зрения. Увеличение инвестиций в общественные кампании по охране здоровья глаз и широкое использование гониоскопии и ОКТ переднего сегмента для раннего выявления поддерживают расширение рынка. Рынок также выигрывает от принятия цифровой офтальмологической диагностики и трансграничного сотрудничества в инициативах по повышению осведомленности о глаукоме. Как страны Западной, так и Восточной Европы наблюдают рост в государственных и частных медицинских учреждениях с акцентом на раннее вмешательство и персонализированное лечение.

Обзор рынка закрытоугольной глаукомы в Великобритании

Ожидается, что рынок закрытоугольной глаукомы в Великобритании будет расширяться с заметным среднегодовым темпом роста в течение прогнозируемого периода из-за возросшей осведомленности о риске глаукомы среди пожилого населения и сильного толчка к раннему выявлению и профилактическому уходу. Национальная служба здравоохранения (NHS) продолжает играть ключевую роль, облегчая доступ к диагностическим инструментам, таким как тонометрия и скрининг на основе визуализации для групп риска. Кроме того, надежные академические исследования и интеграция решений телеофтальмологии улучшают доступность и показатели диагностики, тем самым поддерживая рост рынка.

Обзор рынка закрытоугольной глаукомы в Германии

Ожидается, что рынок закрытоугольной глаукомы в Германии продемонстрирует сильный рост благодаря технологически продвинутой инфраструктуре здравоохранения и инициативам по проактивному скринингу. Внимание Германии к точной диагностике и раннему вмешательству очевидно в использовании передовых инструментов, таких как ультразвуковая биомикроскопия (UBM) и ОКТ переднего сегмента в офтальмологических клиниках. Кроме того, партнерство между больницами и научно-исследовательскими институтами по исследованию диагностики глаукомы с помощью ИИ, вероятно, будет способствовать внедрению. Растущее гериатрическое население и высокая распространенность нарушений зрения, связанных с глаукомой, продолжают обуславливать необходимость своевременного и эффективного лечения.

Обзор рынка закрытоугольной глаукомы в Азиатско-Тихоокеанском регионе

Рынок закрытоугольной глаукомы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста более 10,5% в 2025 году, что обусловлено высоким бременем заболеваний в таких странах, как Китай, Индия и Юго-Восточная Азия, где первичная закрытоугольная глаукома (ПЗУГ) распространена больше, чем в других регионах мира. Повышение осведомленности общественности в области здравоохранения, расширение доступа к офтальмологической помощи и распространение доступного диагностического оборудования ускоряют раннее выявление. Государственные программы профилактики слепоты и государственно-частные партнерства расширяют охват как в сельских, так и в городских районах, позиционируя Азиатско-Тихоокеанский регион как центральный драйвер расширения мирового рынка.

Обзор рынка закрытоугольной глаукомы в Японии

Рынок закрытоугольной глаукомы в Японии быстро развивается из-за стареющей демографической группы страны и хорошо налаженной инфраструктуры офтальмологической помощи. Система здравоохранения Японии делает упор на профилактическую помощь и внедрение технологий, что делает ее плодородной почвой для интеграции передовой диагностики глаукомы и лазерной терапии. Рост числа регулярных осмотров глаз у пожилых людей и доступность сложных диагностических устройств, таких как AS-OCT, способствуют раннему выявлению и лечению PACG. Кроме того, совместные усилия между академическими учреждениями и компаниями по производству медицинских устройств стимулируют инновации и доступность лечения.

Обзор рынка закрытоугольной глаукомы в Китае

На китайский рынок закрытоугольной глаукомы пришлась наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2025 году, что обусловлено сочетанием быстрой урбанизации, большого старения населения и поддерживаемых правительством программ по охране здоровья глаз. Развертывание общенациональных инициатив по повышению осведомленности о глаукоме и улучшение доступа к передовой диагностике как в государственных, так и в частных больницах привели к всплеску ранней диагностики. Отечественные производители медицинских устройств все чаще предлагают экономически эффективные диагностические и хирургические решения, делая лечение более доступным в городах 2-го и 3-го уровней. Усилия Китая по созданию цифровой системы здравоохранения еще больше улучшают управление глаукомой.

Доля рынка закрытоугольной глаукомы

Лидерами отрасли закрытоугольной глаукомы являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Taro Pharmaceutical Industries Ltd. (Израиль)

- Новартис АГ (Швейцария)

- АЛЛЕРГАН (США)

- Akorn Pharmaceuticals (США)

- Bausch & Lomb Incorporated (Канада)

- Aerie Pharmaceuticals (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Alcon Inc. (Швейцария)

- Pfizer Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- AbbVie Inc. (США)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Bayer AG (Германия)

- Aurobindo Pharma Ltd. (Индия)

- Meda Pharmaceuticals Inc. (США)

- Nicox SA (Франция)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.