Global Aniridia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

43.25 Billion

USD

59.63 Billion

2024

2032

USD

43.25 Billion

USD

59.63 Billion

2024

2032

| 2025 –2032 | |

| USD 43.25 Billion | |

| USD 59.63 Billion | |

| % | |

|

Сегментация мирового рынка лечения аниридии по видам продукции (инструменты, устройства для диализа, эндоскопы, устройства для лазерной и литотрипсии , устройства для эндовизуализации и визуализации, роботизированные системы, инсуффляторы, системы управления эндоскопической жидкостью, уродинамические системы, расходные материалы и аксессуары, расходные материалы для диализа, катетеры, проводники, устройства для извлечения и экстракторы, хирургические диссекторы, щипцы и иглодержатели, наборы дилататоров и уретральные канюли, стенты, устройства для биопсии , трубки и дистальные насадки, дренажные мешки, другие расходные материалы и аксессуары), заболевания (заболевания почек, урологический рак и доброкачественная гиперплазия предстательной железы (ДГПЖ), пролапс тазовых органов и другие заболевания), технологии ( малоинвазивная хирургия , роботизированная хирургия и другие), применение (доброкачественная гиперплазия предстательной железы, рак предстательной железы, мочевые Камни, недержание мочи и др.), конечные пользователи (больницы и клиники, центры диализа, амбулаторные службы и др.) – тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения аниридии

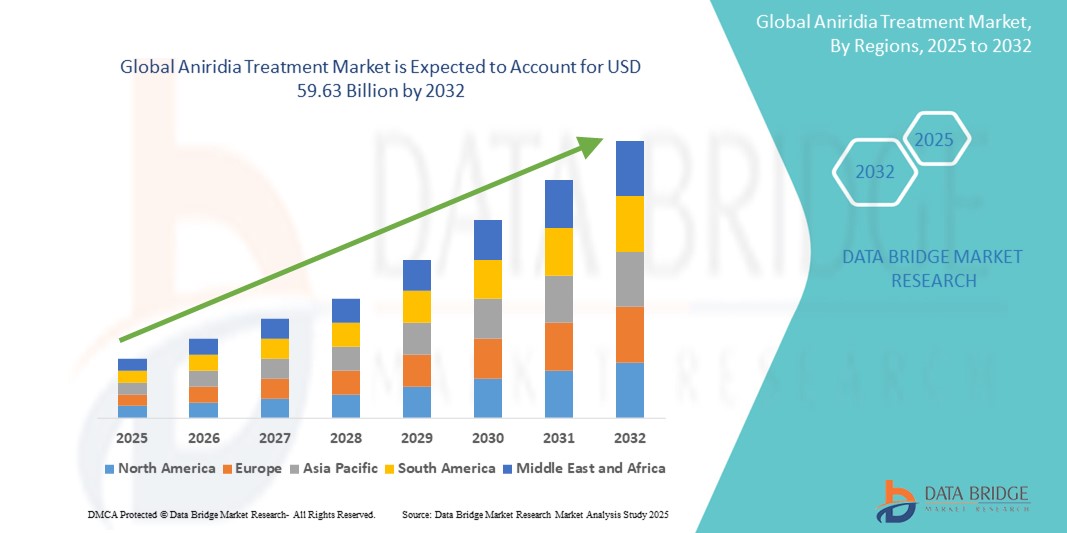

- Объем мирового рынка лечения аниридии в 2024 году оценивался в 43,25 млрд долларов США , а к 2032 году, как ожидается, достигнет 59,63 млрд долларов США , при среднегодовом темпе роста 4,10% в прогнозируемый период.

- Рост рынка во многом обусловлен повышением осведомленности и ранней диагностикой редких заболеваний глаз, таких как аниридия, а также прогрессом в области генетического тестирования и персонализированной медицины. Увеличение инвестиций в здравоохранение и расширение доступа к специализированной офтальмологической помощи способствуют раннему вмешательству и расширяют возможности лечения во всем мире.

- Кроме того, растущий спрос на таргетную и регенеративную терапию заболеваний глаз стимулирует инновации на рынке лечения аниридии. Эти факторы ускоряют внедрение решений для лечения аниридии, включая лимбальную терапию стволовыми клетками, имплантацию протезов радужной оболочки и новые фармакологические подходы, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения аниридии

- Лечение аниридии относится к терапевтическому лечению врожденного или приобретенного отсутствия радужной оболочки, редкого генетического заболевания, часто связанного с мутациями гена PAX6 и сопровождающегося такими осложнениями, как глаукома, катаракта и помутнение роговицы.

- Растущая распространенность генетических заболеваний глаз, повышение осведомленности среди офтальмологов и достижения в области генной терапии, регенеративной медицины и реконструкции поверхности роговицы являются ключевыми факторами, способствующими росту рынка лечения аниридии.

- Северная Америка доминировала на рынке лечения аниридии с наибольшей долей выручки в 38,4% в 2024 году, что объясняется возможностями ранней диагностики, развитой инфраструктурой здравоохранения и активными инициативами в области клинических исследований, особенно в США. В регионе наблюдалось активное внедрение экспериментальных методов лечения и специализированных хирургических процедур для сохранения зрения у детей и взрослых.

- Прогнозируется, что в Азиатско-Тихоокеанском регионе темпы среднегодового роста составят 8,6% в течение прогнозируемого периода (2025–2032 гг.) в связи с повышением осведомленности пациентов, расширением доступа к офтальмологической помощи и резким ростом спроса на инновационные методы лечения в таких странах, как Япония, Китай и Индия.

- Сегмент местного лечения лидировал на рынке лечения аниридии с долей 41,2% в 2024 году, что обусловлено широким использованием увлажняющих глазных капель, противовоспалительных средств и лекарств для лечения сопутствующих симптомов, таких как синдром сухого глаза и глаукома.

- Сегмент малоинвазивной хирургии лидировал на рынке с наибольшей долей в 51,4% в 2024 году, чему способствовало растущее предпочтение пациентами процедур с меньшей болью и более быстрым восстановлением.

Область применения отчета и сегментация рынка лечения аниридии

|

Атрибуты |

Ключевые данные о рынке лечения аниридии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения аниридии

« Растущая потребность в связи с ростом заболеваемости и достижениями в генной терапии »

- Рост заболеваемости врожденными заболеваниями глаз, такими как аниридия, обусловленный генетическими мутациями, такими как аномалии гена PAX6, является важным фактором развития рынка лечения аниридии. Растущий спрос на раннюю диагностику и целенаправленное лечение создает мощный импульс для терапевтических инноваций.

- Например, в 2024 году несколько биотехнологических компаний начали клинические испытания, ориентированные на терапию стволовыми клетками и генную терапию для лечения редких заболеваний глаз, включая аниридию. Ожидается, что эти разработки будут способствовать росту в ближайшие годы.

- По мере роста осведомленности пациентов, их семей и врачей растет спрос на персонализированное офтальмологическое лечение. Новые методы лечения направлены не только на лечение таких симптомов, как светобоязнь и кератопатия, но и на замедление прогрессирования заболевания.

- Более того, регуляторные стимулы, такие как присвоение препаратам статуса орфанных и ускоренные процедуры регистрации, побуждают фармацевтические компании инвестировать в исследования и разработки аниридии. Это привело к появлению новых биологических препаратов, регенеративных методов лечения и фармакологических препаратов, специально разработанных для лечения редких заболеваний глаз.

- Растущее внимание к междисциплинарным подходам к оказанию медицинской помощи, объединяющим офтальмологов, генетиков и педиатров, улучшает результаты лечения пациентов и расширяет применение передовых методов лечения аниридии в больницах и специализированных клиниках.

Динамика рынка лечения аниридии

Водитель

«Растущий спрос на передовые и целенаправленные методы лечения аниридии»

- Важной и набирающей обороты тенденцией на мировом рынке лечения аниридии является растущее внимание к персонализированным и целенаправленным терапевтическим подходам, направленным на устранение основных генетических и глазных осложнений заболевания. Это включает в себя достижения как в фармакологической терапии, так и в хирургических вмешательствах, направленных на сохранение и улучшение зрительной функции у пациентов с этим заболеванием.

- Например, местные препараты с циклоспорином или кортикостероидами всё чаще назначаются для лечения сопутствующих заболеваний, таких как синдром сухого глаза и воспаление. Эти средства помогают уменьшить дискомфорт и замедлить прогрессирование повреждения роговицы у пациентов с аниридией.

- Разработка новых регенеративных и генно-терапевтических подходов набирает обороты: исследователи изучают способы устранения мутаций гена PAX6 — основной причины аниридии. Продолжающиеся клинические испытания оценивают потенциал терапии стволовыми клетками и таргетной молекулярной терапии для восстановления или сохранения остроты зрения.

- Фармацевтические инновации также включают глазные капли без консервантов, глазные капли на основе аутологичной сыворотки и анти-VEGF-агенты, направленные на снижение прогрессирования сопутствующих осложнений, таких как глаукома и кератопатия, ассоциированная с аниридией (AAK), которые существенно влияют на качество жизни.

- Хирургические вмешательства, такие как трансплантация лимбальных стволовых клеток и индивидуальное кератопротезирование, применяются в тяжёлых случаях нарушения прозрачности роговицы. Эти подходы поддерживаются ростом инвестиций в здравоохранение и появлением специализированных офтальмологических центров на основных рынках.

- Спрос на комплексные протоколы долгосрочного лечения, сочетающие фармакологические, хирургические и реабилитационные стратегии, стремительно растёт как среди детей, так и среди взрослых. Это обусловлено повышением осведомлённости, появлением более совершенных диагностических инструментов и растущим вниманием к улучшению результатов лечения и качества жизни пациентов, связанных со зрением.

Сдержанность/Вызов

« Высокие затраты и ограниченная осведомленность на развивающихся рынках »

- Высокая стоимость генной терапии и биологических препаратов остаётся серьёзным препятствием для доступа к ним многих пациентов, особенно в развивающихся регионах. Передовые методы лечения, такие как рекомбинантные факторы роста или трансплантация стволовых клеток, требуют значительной инфраструктуры здравоохранения и специализированного персонала, что ещё больше увеличивает общие расходы на лечение.

- Более того, низкая осведомленность населения и врачей об аниридии, особенно в слаборазвитых странах, приводит к поздней диагностике и неоптимальному лечению. Отсутствие знаний среди врачей первичной медико-санитарной помощи затрудняет раннее вмешательство, которое имеет решающее значение для сохранения зрения.

- Например, отчеты показывают, что многие пациенты в регионах с низким уровнем дохода остаются недиагностированными или им неправильно ставят диагноз других нарушений зрения, что задерживает доступ к надлежащей медицинской помощи.

- Кроме того, проблемы с возмещением расходов и отсутствие покрытия расходов на лечение редких заболеваний в национальных системах здравоохранения являются сдерживающим фактором для пациентов и поставщиков медицинских услуг в использовании передовых методов лечения аниридии.

- Преодоление этих проблем потребует сочетания мер на уровне политики, программ обеспечения доступности, обучения врачей и более широкой интеграции генетического тестирования и программ раннего скрининга в системы общественного здравоохранения.

Рынок лечения аниридии

Рынок сегментирован по признакам продукта, заболевания, технологии, области применения и конечных пользователей.

- По продукту

По видам продукции рынок лечения аниридии сегментируется на следующие сегменты: инструменты, устройства для диализа, эндоскопы, лазерные и литотриптические устройства, устройства для эндовизуализации и визуализации, роботизированные системы, инсуффляторы, эндоскопические системы управления инфузионной системой, уродинамические системы, а также расходные материалы и принадлежности. Сегмент расходных материалов и принадлежностей доминировал на рынке, составив в 2024 году наибольшую долю выручки в размере 36,5% благодаря высокой интенсивности использования и необходимости частой замены в клинических условиях.

Ожидается, что сегмент роботизированных систем будет расти самыми быстрыми среднегодовыми темпами на уровне 9,6% в период с 2025 по 2032 год, что обусловлено более широким внедрением высокоточных хирургических систем в урологической и офтальмологической практике.

- По болезни

В зависимости от заболевания рынок лечения аниридии сегментируется на заболевания почек, урологический рак, доброкачественную гиперплазию предстательной железы (ДГПЖ), пролапс тазовых органов и другие заболевания. Сегмент урологического рака и ДГПЖ занял наибольшую долю рынка в 42,3% в 2024 году благодаря росту заболеваемости и повышению осведомленности о здоровье предстательной железы среди стареющего населения.

Прогнозируется, что сегмент пролапса тазовых органов будет демонстрировать самые высокие среднегодовые темпы роста на уровне 8,1% в период 2025–2032 гг., что обусловлено растущим спросом на малоинвазивные методы лечения среди женщин.

- По технологии

В зависимости от технологий рынок лечения аниридии сегментируется на малоинвазивную хирургию, роботизированную хирургию и другие. Малоинвазивная хирургия лидировала на рынке с долей 51,4% в 2024 году, чему способствовало растущее предпочтение пациентами процедур с меньшей болезненностью и более быстрым восстановлением.

Ожидается, что роботохирургия будет развиваться самыми быстрыми темпами в 10,4% в год в период с 2025 по 2032 год, что будет обусловлено ростом числа установок роботизированных платформ в больницах третичного уровня медицинской помощи и специализированных центрах.

- По применению

По области применения рынок лечения аниридии сегментируется на доброкачественную гиперплазию предстательной железы, рак предстательной железы, мочекаменную болезнь, недержание мочи и другие. Доля рака предстательной железы в 2024 году составляла 38,7%, что обусловлено ростом использования лазерной терапии, лучевой терапии и роботизированных хирургических методов лечения.

Прогнозируется, что сегмент недержания мочи будет расти самыми быстрыми темпами в год на уровне 8,9% к 2032 году, чему будет способствовать рост численности пожилого населения и прогресс в области диагностических инструментов и устройств.

- Конечными пользователями

По типу конечных пользователей рынок лечения аниридии сегментирован на больницы и клиники, центры диализа, амбулаторные службы и другие. На больницы и клиники пришлась наибольшая доля выручки в 58,1% в 2024 году благодаря их комплексным возможностям оказания медицинской помощи, развитой инфраструктуре и большему потоку пациентов.

Прогнозируется, что амбулаторные услуги будут демонстрировать самые высокие среднегодовые темпы роста на уровне 9,1% в период с 2025 по 2032 год, что отражает переход к амбулаторной помощи и минимально инвазивным процедурам.

Региональный анализ рынка лечения аниридии

- Северная Америка доминировала на рынке лечения аниридии, обеспечив наибольшую долю выручки в 38,4% в 2024 году благодаря росту осведомленности о редких генетических заболеваниях глаз, наличию развитой инфраструктуры здравоохранения и активным исследованиям и разработкам, направленным на лечение глазных заболеваний. Присутствие ведущих фармацевтических компаний и благоприятная нормативно-правовая среда для разработки орфанных препаратов дополнительно способствуют региональному росту.

- Пациенты и медицинские работники в регионе высоко восприимчивы к новым методам лечения, включая генную терапию и методы лечения на основе стволовых клеток, особенно при детской аниридии. Более того, финансирование исследований редких заболеваний со стороны государственных и частных организаций ускоряет разработку таргетных методов лечения аниридии.

- Широкое развитие и внедрение передовых методов лечения дополнительно подкрепляется высокими расходами на здравоохранение, быстрой диагностикой и хорошо структурированным страховым покрытием, что укрепляет доминирующее положение Северной Америки на мировом рынке лечения аниридии.

Обзор рынка лечения аниридии в США

Рынок лечения аниридии в США в 2024 году занял наибольшую долю выручки в Северной Америке – 86,1% – благодаря лидерству страны в исследованиях редких заболеваний, доступу к передовым лечебным центрам и ранним одобрениям препаратов для генной терапии. Такие организации, как Национальные институты здравоохранения (NIH) и Программа по орфанным препаратам Управления по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA), продолжают стимулировать инновации. Кроме того, рост осведомленности пациентов и увеличение числа участников клинических исследований способствуют расширению пула препаратов и общему расширению рынка.

Обзор европейского рынка лечения аниридии

Прогнозируется, что рынок лечения аниридии в Европе будет расти со значительным среднегодовым темпом роста в период с 2025 по 2032 год, в первую очередь за счёт роста распространённости генетических заболеваний, активной поддержки реестров редких заболеваний и улучшения диагностики. Такие страны, как Германия, Франция и Великобритания, лидируют в финансировании программ, стимулирующих исследования в области врождённых заболеваний глаз. Инициативы в области общественного здравоохранения и растущий спрос на методы раннего вмешательства дополнительно способствуют росту рынка.

Обзор рынка лечения аниридии в Великобритании

Ожидается, что рынок лечения аниридии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать финансирование Национальной службой здравоохранения (NHS) орфанных препаратов, повышение осведомленности о генетическом скрининге и стремление к персонализированным методам лечения, ориентированным на пациента. Кроме того, совместные исследования академических институтов и биотехнологических компаний стимулируют инновации в области неинвазивной и регенеративной терапии.

Обзор рынка лечения аниридии в Германии

Ожидается, что рынок лечения аниридии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря хорошо развитой инфраструктуре клинических исследований, растущему вниманию к детской офтальмологии и присутствию международных фармацевтических компаний, инвестирующих в генную терапию заболеваний глаз. Растущий спрос на таргетную терапию и передовые методы диагностики в Германии способствует более широкому внедрению методов лечения редких заболеваний, таких как аниридия.

Обзор рынка лечения аниридии в Азиатско-Тихоокеанском регионе

Рынок лечения аниридии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 8,6% в прогнозируемый период с 2025 по 2032 год, что обусловлено улучшением доступа к здравоохранению, быстрой урбанизацией и увеличением государственных инвестиций в программы повышения осведомленности и скрининга редких заболеваний. В таких странах, как Китай, Япония и Индия, наблюдается всплеск активности в области генетического тестирования и ранней диагностики, которые имеют решающее значение для эффективного лечения аниридии.

Обзор рынка лечения аниридии в Японии

Рынок лечения аниридии в Японии набирает обороты благодаря передовым медицинским технологиям, повышению осведомлённости о детских глазных заболеваниях и растущему интересу к исследованиям стволовых клеток. Поддержка правительством Японии лечения редких заболеваний и их ранней диагностики способствует инновациям в терапии, особенно в тех, которые направлены на регенерацию поверхности глаза и восстановление роговицы.

Обзор рынка лечения аниридии в Китае

В 2024 году китайский рынок лечения аниридии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрому росту среднего класса, повышению доступности диагностических услуг и расширению возможностей фармацевтического производства. Местные исследовательские институты активно участвуют в международных клинических исследованиях, а китайские компании начинают выходить на рынок средств для лечения редких заболеваний, в частности, разрабатывая биоаналоги и генную терапию.

Доля рынка лечения аниридии

Лидерами отрасли лечения аниридии являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Medtronic (Ирландия)

- Siemens Healthineers (Германия)

- Эбботт (США)

- General Electric Company (США)

- BD (США)

- Страйкер (США)

- Бостонская научная корпорация (США)

- Cardinal Health (США)

- Интуитивная хирургия (США)

- Кук (США)

- Olympus Corporation (Япония)

- Johnson & Johnson Services Inc. (США)

- Fresenius Medical Care AG & Co. KGaA (Германия)

- Бакстер (США)

- Richard Wolf GmbH (Германия)

- Dornier MedTech (Германия)

- KARL STORZ SE & Co. KG (Германия)

- Endo Pharmaceuticals Inc. (США)

- HealthTronics Inc. (США)

- MEDI TECH DEVICES PVT LTD (Индия)

- Coloplast Corp (США)

Последние события на мировом рынке лечения аниридии

- В июле 2021 года компания Boston Scientific объявила о выпуске устройства для извлечения камней LithoVue Empower — малоинвазивного устройства, предназначенного для упрощения извлечения камней из почек во время уретероскопической литотрипсии.

- В июне 2021 года компания Cook Medical получила одобрение FDA на систему торакального эндоваскулярного шунтирования Zenith Alpha. Это устройство используется для малоинвазивного восстановления аневризм и расслоений грудной аорты.

- В мае 2021 года компания Olympus Corporation представила лазерную систему Soltive Super Pulsed для урологических процедур. Эта лазерная система обеспечивает повышенную точность и контроль при лечении камней в почках и доброкачественной гиперплазии предстательной железы.

- В мае 2021 года компания Teleflex объявила о получении разрешения FDA на систему UroLift Advanced Tissue Control (ATC) для лечения симптомов нижних мочевыводящих путей, вызванных доброкачественной гиперплазией предстательной железы. Система UroLift ATC обеспечивает улучшенную обработку тканей и контроль во время процедуры.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.