Global Anti Cd19 Therapeutic Antibody Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.28 Billion

USD

5.64 Billion

2024

2032

USD

2.28 Billion

USD

5.64 Billion

2024

2032

| 2025 –2032 | |

| USD 2.28 Billion | |

| USD 5.64 Billion | |

| % | |

|

Сегментация мирового рынка терапевтических антител к CD19 по области применения (злокачественные новообразования, аутоиммунные заболевания и др.), классу препаратов (конъюгаты антител с лекарственными препаратами, терапия Т-клетками (CAR), генно-инженерные антитела и др.), конечным пользователям (больницы, специализированные клиники и др.), каналу сбыта (аптеки при больницах, розничные аптеки и др.) — тенденции отрасли и прогноз до 2032 г.

Объем рынка терапевтических антител против CD19

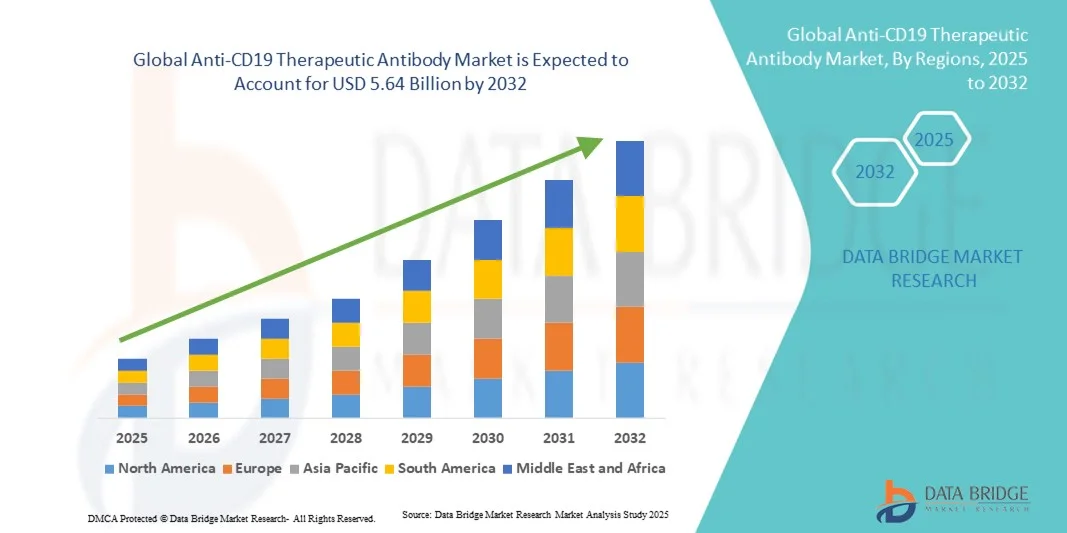

- Объем мирового рынка терапевтических антител против CD19 в 2024 году оценивался в 2,28 млрд долларов США, а к 2032 году , как ожидается, он достигнет 5,64 млрд долларов США при среднегодовом темпе роста 11,99% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности В-клеточных злокачественных новообразований, достижениями в области иммунотерапии и растущим применением таргетной терапии, которая улучшает результаты лечения пациентов и снижает побочные эффекты по сравнению с традиционными методами лечения.

- Кроме того, растущие инвестиции в исследования и разработки в сочетании с одобрением регулирующих органов новых методов лечения антителами к CD19 расширяют доступность вариантов лечения, тем самым ускоряя внедрение этих методов лечения как на развитых, так и на развивающихся рынках и значительно стимулируя рост отрасли.

Анализ рынка терапевтических антител против CD19

- Терапевтические антитела к CD19, воздействующие на антиген CD19 на В-клетках, становятся все более важными компонентами современных схем лечения в онкологии и иммунотерапии, особенно при лечении злокачественных новообразований В-клеток, таких как лейкемия и лимфома, благодаря их точному нацеливанию, повышенной эффективности и сниженной системной токсичности по сравнению с традиционной химиотерапией.

- Растущий спрос на анти-CD19-терапию обусловлен, прежде всего, ростом распространенности В-клеточного рака, растущей осведомленностью о персонализированной медицине и все более широким внедрением современных иммунотерапий, включая терапию CAR-T-клетками и комбинации моноклональных антител.

- Северная Америка доминировала на рынке терапевтических антител против CD19 с наибольшей долей выручки в 43,8% в 2024 году, что обусловлено ранним внедрением инновационных методов лечения, сильной инфраструктурой НИОКР, значительными расходами на здравоохранение и присутствием ключевых игроков рынка с одобренными продуктами, особенно в США, где клинические испытания и коммерческие запуски быстро расширяют доступ к новым методам лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке терапевтических антител против CD19 в течение прогнозируемого периода в связи с увеличением инвестиций в инфраструктуру здравоохранения, ростом заболеваемости гематологическими раковыми заболеваниями и растущей доступностью передовых методов лечения на развивающихся рынках.

- Терапия CAR-T-клетками доминировала на рынке терапевтических антител к CD19 с долей 39,2% в 2024 году благодаря своей высокой эффективности при рефрактерных злокачественных новообразованиях В-клеток, персонализированному подходу к лечению и растущему числу одобрений и внедрений в ведущих онкологических центрах по всему миру.

Область применения отчета и сегментация рынка терапевтических антител против CD19

|

Атрибуты |

Ключевые данные о рынке терапевтических антител против CD19 |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка терапевтических антител против CD19

Расширение персонализированной и таргетной иммунотерапии

- Значительной и набирающей обороты тенденцией на мировом рынке терапевтических антител к CD19 является растущее внедрение персонализированной иммунотерапии, включая терапию CAR-T-клетками и генно-инженерные антитела, что позволяет точно воздействовать на злокачественные новообразования В-клеток, минимизируя побочные эффекты.

- Например, терапию Yescarta CAR-T можно адаптировать к индивидуальным профилям опухолей пациентов, что улучшает показатели ответа и долгосрочные результаты при рефрактерной В-клеточной лимфоме.

- Достижения в области разработки антител нового поколения позволяют повысить аффинность связывания, продлить время циркуляции и снизить иммуногенность, что приводит к более эффективному лечению с меньшим количеством побочных эффектов.

- Интеграция с сопутствующей диагностикой облегчает выбор терапии, специфичной для пациента, оптимизируя профили эффективности и безопасности, одновременно сокращая количество проб и ошибок при планировании лечения.

- Эта тенденция к персонализированной и узконаправленной терапии кардинально меняет парадигмы лечения онкологии, побуждая такие компании, как Novartis и Gilead, инвестировать в расширение линеек CAR-T и генно-инженерных антител.

- Спрос на новые анти-CD19-терапии, предлагающие индивидуальные варианты лечения, быстро растет как на развитых, так и на развивающихся рынках, что обусловлено ростом распространенности В-клеточных злокачественных новообразований и стремлением к улучшению клинических результатов.

Динамика рынка терапевтических антител против CD19

Водитель

Растущая распространенность В-клеточных злокачественных новообразований и растущая популярность иммунотерапии

- Рост заболеваемости раком В-клеток во всем мире в сочетании с растущей осведомленностью и внедрением таргетной иммунотерапии является важным фактором повышенного спроса на терапевтические антитела к CD19.

- Например, рост числа случаев диагностирования хронического лимфолейкоза и диффузной В-крупноклеточной лимфомы побуждает поставщиков медицинских услуг внедрять терапию CAR-T и моноклональные антитела.

- Терапия анти-CD19 обеспечивает клинические преимущества по сравнению с традиционной химиотерапией, такие как более высокие показатели ремиссии, снижение системной токсичности и возможность достижения стойкого ответа у пациентов с рецидивом или рефрактерностью.

- Расширение клинических испытаний и получение разрешений регулирующих органов на новые методы лечения антителами к CD19 дополнительно стимулирует рост рынка, обеспечивая более широкий доступ пациентов и более широкое применение.

- Растущие инвестиции в инфраструктуру здравоохранения и онкологические центры как в развитых, так и в развивающихся регионах способствуют быстрой интеграции анти-CD19-терапии в стандартные протоколы лечения.

- Расширение сотрудничества между биофармацевтическими компаниями и научно-исследовательскими институтами способствует расширению линеек продуктов и их внедрению в больницах и специализированных клиниках по всему миру.

Сдержанность/Вызов

Высокая стоимость терапии и регуляторные препятствия

- Высокая стоимость CAR-T-терапии и других методов лечения, направленных против CD19, представляет собой серьезную проблему для более широкого проникновения на рынок, ограничивая доступ для пациентов и систем здравоохранения, чувствительных к цене.

- Например, расходы на лечение с помощью коммерчески доступных CAR-T-терапий могут превышать несколько сотен тысяч долларов на пациента, что создает проблемы с возмещением и доступностью.

- Сложные производственные процессы и строгие нормативные требования к клеточной и антителовой терапии приводят к задержкам в одобрении продуктов и их выходе на рынок.

- Различия в политике медицинского страхования и возмещения расходов в разных регионах могут ограничивать внедрение, особенно на развивающихся рынках с ограниченным проникновением страхования.

- Такие компании, как Kite Pharma и Novartis, сталкиваются с трудностями при масштабировании производства, сохраняя при этом стандарты качества, эффективности и безопасности для сложных биологических препаратов.

- Преодоление этих проблем посредством инновационных стратегий снижения затрат, гармонизации нормативно-правовой базы и программ помощи пациентам будет иметь решающее значение для устойчивого роста рынка.

Рынок терапевтических антител против CD19

Рынок сегментирован по принципу применения, класса препарата, конечных потребителей и каналов сбыта.

- По применению

На основе сферы применения рынок терапевтических антител к CD19 сегментируется на злокачественные новообразования, аутоиммунные заболевания и другие. Сегмент злокачественных новообразований доминировал на рынке с наибольшей долей выручки в 61,4% в 2024 году, что обусловлено высокой распространенностью В-клеточных опухолей, таких как острый лимфобластный лейкоз, диффузная В-крупноклеточная лимфома и хронический лимфолейкоз. Терапия к CD19 считается стандартом лечения рецидивирующих или рефрактерных злокачественных новообразований, обеспечивая высокие показатели ремиссии и стойкий ответ. Непрерывные клинические испытания, получение разрешений от регулирующих органов и растущее внедрение терапии CAR-T-клетками и моноклональных антител еще больше усиливают это доминирование. Больницы и специализированные клиники все больше полагаются на эти методы лечения для улучшения результатов лечения пациентов. Стратегическое сотрудничество между биотехнологическими компаниями и учреждениями здравоохранения, направленное на расширение доступа и осведомленности о терапии к CD19, также способствует росту сегмента.

Ожидается, что сегмент аутоиммунных заболеваний продемонстрирует самые высокие темпы роста – 19,3% в период с 2025 по 2032 год. Это обусловлено продолжающимися исследованиями анти-CD19-терапии для таких заболеваний, как системная красная волчанка и ревматоидный артрит . Целенаправленное истощение В-клеток представляет собой многообещающий механизм модуляции иммунного ответа у этих пациентов. Рост осведомленности врачей и потенциал расширения за пределы онкологии являются ключевыми факторами, способствующими быстрому внедрению. Инвестиции в клинические исследования и получение разрешений регулирующих органов дополнительно увеличат проникновение на рынок. Рост сегмента также поддерживается растущим интересом пациентов к более безопасным, таргетным вариантам лечения.

- По классу лекарств

На основе класса препаратов рынок терапевтических антител к CD19 сегментируется на конъюгаты антитело-лекарство, терапию CAR-T-клетками, сконструированные антитела и другие. Сегмент терапии CAR-T-клетками доминировал на рынке с наибольшей долей выручки в 39,2% в 2024 году благодаря своей высокой эффективности в лечении рецидивирующих/рефрактерных В-клеточных злокачественных новообразований и персонализированному подходу, учитывающему особенности профиля опухоли у пациента. Терапия CAR-T широко применяется в ведущих онкологических центрах и подтверждается благоприятными результатами клинических испытаний и разрешениями регулирующих органов. Их доминирование подкрепляется спросом пациентов на радикальные методы лечения и растущим числом медицинских учреждений, оснащенных для проведения этих видов терапии. Сегмент выигрывает от постоянных инноваций в производстве и протоколах терапии, что обеспечивает более широкую доступность для пациентов. Партнерские отношения между биотехнологическими компаниями и больницами еще больше усиливают его внедрение и охват.

Ожидается, что сегмент конъюгатов антитело-лекарство будет демонстрировать самый быстрый среднегодовой темп роста на уровне 22,1% в период с 2025 по 2032 год, что обусловлено появлением конъюгатов антител с лекарственными препаратами нового поколения, сочетающих таргетную терапию с цитотоксическими компонентами, что повышает эффективность и снижает системную токсичность. Инновации в технологии линкеров и дизайне компонентов ускоряют внедрение этих препаратов в больницах и специализированных клиниках. Расширение клинических испытаний и получение новых разрешений регулирующих органов способствуют росту во многих регионах. Растущая уверенность врачей в безопасности и эффективности конъюгатов антител с лекарственными препаратами способствует более широкому их внедрению в клиническую практику.

- Конечными пользователями

На основе конечных пользователей рынок терапевтических антител к CD19 сегментируется на больницы, специализированные клиники и другие. Сегмент больниц доминировал на рынке с долей выручки 55,6% в 2024 году благодаря наличию передовой инфраструктуры, специалистов-онкологов и собственных аптечных служб, способных проводить сложную терапию, такую как CAR-T и генно-инженерные антитела. Больницы также обеспечивают постлечебный мониторинг и поддерживающую терапию, необходимые для контроля побочных эффектов и оптимизации результатов лечения пациентов. Их развитая сеть онкологов обеспечивает более высокий приток пациентов и принятие терапии. Постоянные программы обучения и партнерские отношения с биотехнологическими компаниями дополнительно расширяют возможности больниц по предоставлению этих видов терапии. Больницы также служат основными центрами для клинических испытаний, усиливая свою центральную роль на рынке.

Ожидается, что сегмент специализированных клиник продемонстрирует самые высокие темпы роста – 20,4% в период с 2025 по 2032 год. Это обусловлено увеличением числа амбулаторных онкологических центров и инфузионных клиник, предлагающих таргетную иммунотерапию. Эти клиники предлагают удобство, сокращение срока пребывания в стационаре и экономичное лечение, что привлекает как пациентов, так и медицинских работников. Расширение специализированных центров в городских и пригородных районах способствует быстрому внедрению новых технологий. Сотрудничество с фармацевтическими компаниями в сфере предоставления терапевтических услуг повышает операционную эффективность. Растущее предпочтение пациентами амбулаторных моделей лечения дополнительно стимулирует рост сегмента.

- По каналу распространения

По каналам сбыта рынок терапевтических антител к CD19 сегментируется на больничные аптеки, розничные аптеки и другие. Сегмент больничных аптек доминировал на рынке с наибольшей долей выручки в 62,3% в 2024 году благодаря прямой доступности современных методов лечения для стационарных пациентов и возможности управления сложными режимами дозирования на месте. Больничные аптеки обеспечивают надлежащее управление холодовой цепью и соблюдение нормативных требований, что критически важно для биологических препаратов, таких как CAR-T-клетки и конъюгаты антител с лекарственными препаратами. Их налаженные сети поставок способствуют своевременной доставке препаратов в лечебные центры. Сотрудничество с онкологическими отделениями способствует более широкому внедрению терапии и улучшению ведения пациентов. Больницы также проводят обучение и тренинги по безопасному применению терапии.

Ожидается, что сегмент розничных аптек продемонстрирует самый быстрый среднегодовой темп роста в 18,7% в период с 2025 по 2032 год, что обусловлено расширением амбулаторного доступа к генно-инженерным антителам и другим таргетным препаратам. Расширение сети специализированных розничных аптек и партнерство с фармацевтическими компаниями облегчают пациентам доступ к лекарственным средствам, особенно в регионах с высоким уровнем внедрения амбулаторного лечения. Рост осведомленности пациентов о домашних или легкодоступных методах лечения способствует росту. Интеграция с цифровыми платформами выписки рецептов повышает эффективность. Сегмент выигрывает от расширения страхового покрытия и поддержки возмещения расходов.

Региональный анализ рынка терапевтических антител против CD19

- Северная Америка доминировала на рынке терапевтических антител против CD19 с наибольшей долей выручки в 43,8% в 2024 году, что было обусловлено ранним внедрением инновационных методов лечения, развитой инфраструктурой НИОКР, значительными расходами на здравоохранение и присутствием ключевых игроков рынка с одобренными продуктами.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят клиническую эффективность, целенаправленный механизм и улучшенный профиль безопасности анти-CD19-терапии по сравнению с традиционными методами лечения.

- Широкое распространение этой технологии подкрепляется присутствием ключевых игроков на рынке, масштабными клиническими испытаниями и одобрением регулирующих органов для терапии CAR-T-клеток и сконструированных антител, что делает терапию анти-CD19 предпочтительным вариантом для лечения злокачественных опухолей В-клеток в больницах и специализированных клиниках по всей территории США и Канады.

Обзор рынка терапевтических антител против CD19 в США

Рынок терапевтических антител против CD19 в США в 2024 году занял наибольшую долю выручки в Северной Америке – 80,8%, что обусловлено ранним внедрением передовых иммунотерапевтических методов и присутствием ведущих биотехнологических и фармацевтических компаний. Пациенты и поставщики медицинских услуг уделяют первостепенное внимание клинической эффективности, таргетному механизму действия и улучшенному профилю безопасности терапии CAR-T-клетками и генно-инженерными антителами. Рост числа онкологических центров в сочетании с масштабными клиническими испытаниями и получением разрешений регулирующих органов дополнительно способствует расширению рынка. Более того, программы повышения осведомленности пациентов и поддержка персонализированной медицины вносят значительный вклад в распространение терапии против CD19 в больницах и специализированных клиниках.

Обзор европейского рынка терапевтических антител к CD19

Ожидается, что европейский рынок терапевтических антител к CD19 будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт роста распространённости В-клеточных злокачественных новообразований и растущего применения таргетной иммунотерапии. Развитие инфраструктуры здравоохранения в сочетании со строгим регулированием, поддерживающим инновационные методы лечения, способствует росту рынка. Европейские врачи и пациенты ценят методы лечения, обеспечивающие точное таргетирование и сниженную системную токсичность, что способствует их широкому внедрению. Рынок демонстрирует значительный рост в больницах, специализированных клиниках и исследовательских центрах, при этом терапия к CD19 включается как в стандартные протоколы лечения, так и в программы клинических исследований.

Обзор рынка терапевтических антител против CD19 в Великобритании

Ожидается, что рынок терапевтических антител к CD19 в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости раком и растущей тенденцией к персонализированной иммунотерапии. Опасения относительно эффективности лечения и длительной ремиссии мотивируют как медицинских работников, так и пациентов к использованию терапии CAR-T-клетками и генно-инженерных антител. Развитая инфраструктура здравоохранения Великобритании, система возмещения расходов и активная деятельность в области клинических исследований, как ожидается, продолжат стимулировать рост рынка. Повышение осведомленности о злокачественных новообразованиях, связанных с В-клетками, и сотрудничество между биотехнологическими компаниями и больницами дополнительно стимулируют внедрение этих методов.

Обзор рынка терапевтических антител против CD19 в Германии

Ожидается, что рынок терапевтических антител к CD19 в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, передовые исследовательские мощности и растущее внимание к инновационным методам лечения рака. Немецкие клиницисты подчеркивают эффективность, безопасность и целенаправленность терапии антителами к CD19, что способствует её внедрению в больницы и специализированные клиники. Регулирующая поддержка передовых методов иммунотерапии и интеграция с программами клинических исследований способствуют расширению рынка. Спрос также обусловлен стремлением пациентов к персонализированным и эффективным методам лечения. Кроме того, сотрудничество между исследовательскими институтами и биотехнологическими компаниями ускоряет внедрение методов лечения нового поколения.

Обзор рынка терапевтических антител к CD19 в Азиатско-Тихоокеанском регионе

Рынок терапевтических антител против CD19 в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено развитием инфраструктуры здравоохранения, ростом распространенности В-клеточных злокачественных новообразований и повышением осведомленности о таргетной терапии в таких странах, как Китай, Япония и Индия. Государственные инициативы, направленные на расширение доступа к медицинской помощи, а также расширение онкологических центров, способствуют внедрению этих методов. Более того, по мере того, как Азиатско-Тихоокеанский регион становится центром клинических испытаний и разработки биотехнологий, доступность и наличие анти-CD19 терапии улучшаются. Быстрая урбанизация, рост располагаемых доходов и повышение осведомленности пациентов способствуют дальнейшему росту рынка во всем регионе.

Обзор рынка терапевтических антител против CD19 в Японии

Рынок терапевтических антител к CD19 в Японии набирает обороты благодаря развитой системе здравоохранения страны, широкому внедрению инновационных методов лечения и акценту на улучшении результатов лечения. Японские пациенты и врачи придают большое значение эффективности и безопасности терапии с использованием CAR-T-клеток и генно-инженерных антител. Росту рынка способствуют рост числа онкологических центров, интеграция таргетной терапии в протоколы лечения и активное участие в клинических исследованиях. Кроме того, старение населения Японии повышает спрос на более безопасные, эффективные и персонализированные решения для лечения как в стационарных, так и в клинических условиях.

Обзор рынка терапевтических антител к CD19 в Индии

Рынок терапевтических антител к CD19 в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения страны, ростом заболеваемости В-клеточными злокачественными новообразованиями и повышением осведомленности пациентов. В Индии наблюдается рост внедрения CAR-T-терапии и генно-инженерных антител в больницах и специализированных клиниках. Государственные инициативы по улучшению онкологической помощи в сочетании с доступностью экономически эффективных методов лечения являются ключевыми факторами роста рынка. Более того, сотрудничество между отечественными биотехнологическими компаниями и международными игроками расширяет доступ к передовым методам лечения в городских и пригородных регионах.

Доля рынка терапевтических антител против CD19

Отрасль терапевтических антител против CD19 в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Amgen Inc. (США)

- AbbVie Inc. (Великобритания)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Компания Bristol-Myers Squibb (США)

- Санофи (Франция)

- АстраЗенека (Великобритания)

- Gilead Sciences, Inc. (США)

- Merck & Co., Inc. (США)

- Lilly USA, LLC (США)

- Bayer AG (Германия)

- GSK plc (Великобритания)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Эбботт (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Vertex Pharmaceuticals Incorporated (США)

- Biogen Inc. (США)

- Genmab A/S (Дания)

- ImmunoGen, Inc. (США)

Каковы последние тенденции на мировом рынке терапевтических антител против CD19?

- В августе 2025 года исследователи опубликовали результаты исследования HB2198, биспецифического антитела к CD19/CD20 с двумя Fc-доменами, демонстрирующего улучшенные связывающие свойства и функциональную активность. Эта разработка предполагает потенциальное улучшение таргетирования и эффективности лечения злокачественных опухолей В-клеток.

- В августе 2025 года компания Kite Pharma, дочерняя компания Gilead Sciences, объявила о приобретении Interius BioTherapeutics за 350 миллионов долларов США. Целью этого приобретения является развитие терапии рака с использованием CAR-T-клеток за счёт использования новой платформы доставки in vivo от Interius, которая упрощает лечение за счёт прямой доставки ДНК пациентам посредством внутривенной инфузии, что потенциально снижает сложность и стоимость, связанные с традиционной CAR-T-терапией.

- В июле 2025 года исследование, проведённое учёными из Стэнфордского медицинского университета, продемонстрировало возможность получения CAR-T-клеток у лабораторных мышей с использованием методов, основанных на мРНК. Этот подход может упростить производство CAR-T-клеток, потенциально снизить затраты и расширить доступность для пациентов.

- В июне 2025 года компания Johnson & Johnson сообщила о многообещающих результатах исследования фазы 1b двойной CAR-T-клеточной терапии CD19/CD20 у пациентов с рецидивирующей или рефрактерной крупноклеточной В-клеточной лимфомой. Терапия показала 75–80% полного ответа среди пациентов, подлежащих оценке, при рекомендуемой для фазы 2 дозе, что указывает на потенциальную возможность более широкого применения препарата при злокачественных В-клеточных опухолях.

- В апреле 2025 года препарат UPLIZNA (inebilizumab-cdon) компании Amgen стал первым одобренным FDA препаратом для лечения заболевания, связанного с IgG4, редкого аутоиммунного заболевания. Это одобрение подчёркивает расширение применения терапии, таргетированной на CD19, за пределами онкологии, предлагая пациентам возможность без применения кортикостероидов, без обострений и с полной ремиссией. Одобрение было основано на исследовании MITIGATE, которое продемонстрировало снижение риска обострений на 87% по сравнению с плацебо.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.