Global Anti Metabolite Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.37 Billion

USD

11.45 Billion

2025

2033

USD

6.37 Billion

USD

11.45 Billion

2025

2033

| 2026 –2033 | |

| USD 6.37 Billion | |

| USD 11.45 Billion | |

| % | |

|

Сегментация глобального рынка антиметаболитных препаратов по типу (аналоги фолиевой кислоты, аналоги пиримидина и пурина), применению (раковая терапия, антибиотики и другие), демографической (взрослый, гериатрический и другие), форме дозирования (инъекция, кремы, таблетки и другие), пути администрирования (оральный, актуальный, внутривенный толчок, внутривенная инфузия и непрерывная инфузия), конечным пользователям (клиника, больница и другие), канал распределения (больничная аптека, розничная аптека и онлайн-аптека) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка антиметаболитных препаратов

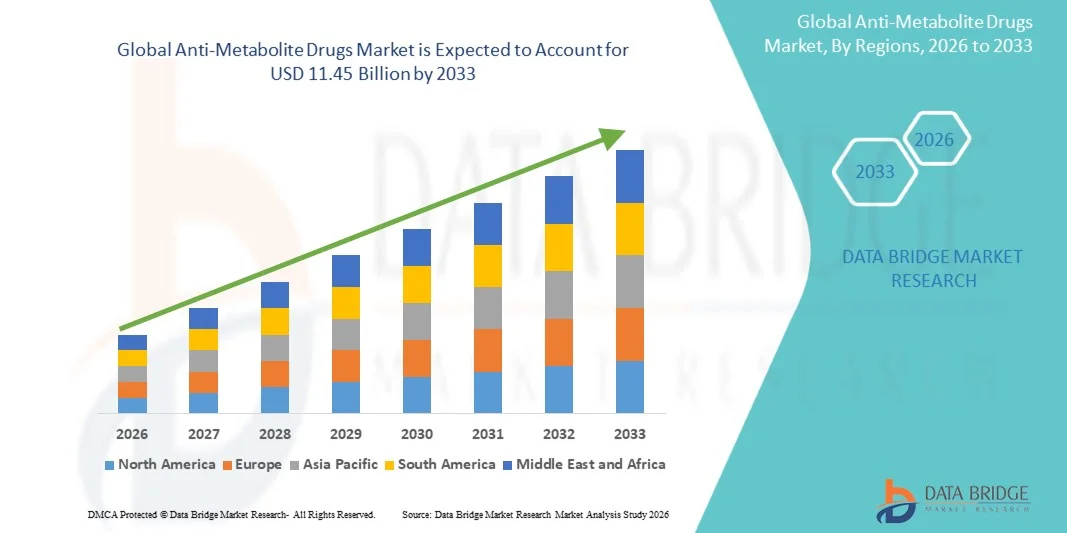

Рынок противометаболитных препаратов оценили в$6,37 млрд. в 2025 годуи, по прогнозам, достигнет11,45 млрд долларов к 2033 году;растущий вCAGR 7,60% с 2026 по 2033 годРост рынка поддерживается растущей распространенностью рака во всем мире, увеличением принятия схем химиотерапии, включающих антиметаболитные агенты, и расширением терапевтических применений в онкологии, аутоиммунных заболеваниях и инфекционных состояниях.

Эффективность антиметаболитных препаратов в нарушении синтеза ДНК и РНК в быстро делящихся раковых клетках в сочетании с их установленной ролью в протоколах химиотерапии первой линии и комбинации продолжает стимулировать широкое клиническое использование. Постоянные достижения в технологиях разработки лекарственных средств, включая новые системы доставки и пролекарственные подходы, улучшают биодоступность, снижают профили токсичности и расширяют право пациентов на антиметаболитную терапию. Кроме того, растущие инвестиции в инфраструктуру здравоохранения на развивающихся рынках и расширение доступа к основным онкологическим препаратам создают новые возможности для заинтересованных сторон в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке антиметаболитных препаратов с самой большой долей выручки в 38,7% в 2025 году, чему способствовали высокие показатели заболеваемости раком, развитая инфраструктура лечения онкологии, сильные рамки возмещения расходов и присутствие ведущих фармацевтических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 9,45% с 2026 по 2033 год, что обусловлено расширением инфраструктуры здравоохранения, ростом распространенности рака, увеличением расходов на здравоохранение и улучшением доступа к основным онкологическим препаратам.

- Сегмент Pyrimidine Analogues возглавил рынок с долей рынка 48,2% в 2025 году, что отражает широкое использование таких агентов, как 5-фторурацил, капецитабин и гемцитабин по нескольким твердым опухолевым показаниям, включая колоректальный, рак молочной железы, поджелудочной железы и немелкоклеточный рак легких.

- Сегмент Purine Analogues, как ожидается, будет самой быстрорастущей категорией типов, обусловленной расширением применения при гематологических злокачественных новообразованиях, увеличением принятия флударабина и кладрибина при лимфопролиферативных расстройствах и продолжающейся клинической разработкой агентов на основе пурина следующего поколения.

- Сегмент Cancer Therapeutics доминировал в категории приложений с долей рынка 72,5% в 2025 году, чему способствовала центральная роль антиметаболитных агентов в стандартных схемах химиотерапии при солидных опухолях и гематологических злокачественных новообразованиях.

- Сегмент госпиталя доминировал в категории конечных пользователей с долей рынка 65,8% в 2025 году, чему способствовал доступ к комплексным онкологическим услугам, многопрофильным группам по уходу и специализированной инфузионной инфраструктуре, необходимой для введения противометаболитных препаратов.

- Сегмент Hospital Pharmacy доминировал в категории каналов дистрибуции с долей рынка 58,4% в 2025 году, чему способствовали централизованные закупки, специализированные требования к обращению с цитотоксическими агентами и интегрированное управление лекарствами в условиях стационарной онкологии.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $6,37 млрд.

- Ожидаемая рыночная стоимость (2033): 11,45 млрд долларов США

- Прогноз CAGR (2026–2033): 7,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и сегментация рынка антиметаболитных препаратов

|

Атрибуты |

Антиметаболитные препаратыКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Lilly USA, LLC (США) Pfizer Inc. (США) Teva Pharmaceutical Industries Ltd. (Израиль) Mylan N.V. (США) Fresenius Kabi AG (Германия) Hikma Pharmaceuticals PLC (Великобритания) Sun Pharmaceutical Industries Ltd. (Индия) Accord Healthcare Ltd. (Великобритания) Sagent Pharmaceuticals Inc. (США) Novartis AG (Швейцария) F. Hoffmann-La Roche Ltd. (Швейцария) Sanofi S.A. (Франция) |

|

Рыночные возможности |

Расширение доступа к антиметаболитным препаратам на развивающихся рынках с растущей инфраструктурой лечения онкологии и увеличением показателей диагностики рака • Разработка новых систем доставки лекарств и рецептур пролекарств, позволяющих улучшить биодоступность, снизить токсичность и повысить соответствие пациентов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка антиметаболитных препаратов

Тенденция: Достижения в системах доставки лекарств и протоколах комбинированной терапии

Клиническое внедрение антиметаболитных препаратов продолжает развиваться, поскольку фармацевтические компании инвестируют в передовые технологии доставки лекарств и подходы к комбинированной терапии. Новые составы, включая липосомальную инкапсуляцию, доставку на основе наночастиц и разработку пероральных пролекарств, улучшают биодоступность лекарств, продлевают период полураспада плазмы и снижают системную токсичность, связанную с обычным введением антиметаболита. Интеграция антиметаболитных средств с таргетной терапией и иммунотерапией расширяет возможности лечения и улучшает клинические результаты при различных типах рака.

Например,

Развитие перорального капецитабина в качестве пролекарства 5-фторурацила значительно улучшило удобство и соответствие пациентов по сравнению с внутривенными режимами инфузии, что позволило проводить амбулаторную химиотерапию при сохранении терапевтической эффективности в протоколах лечения колоректального рака и рака молочной железы.

Кроме того, исследования показывают, что комбинированные схемы, включающие антиметаболиты с ингибиторами иммунных контрольных точек, показывают многообещающие результаты в клинических испытаниях, поддерживая более широкое внедрение синергетических подходов к лечению по показаниям твердой опухоли и гематологической злокачественности. Ожидается, что эти достижения в области доставки лекарств и комбинационных протоколов усилят рост рынка и расширят терапевтическое применение в течение прогнозируемого периода.

Динамика рынка антиметаболитных препаратов

Ключевой фактор рынка: рост глобальной заболеваемости раком и расширение использования химиотерапии

Растущее глобальное бремя рака является основной движущей силой роста рынка. Антиметаболитные препараты остаются основополагающими компонентами стандартных схем химиотерапии при множественных злокачественных новообразованиях, включая колоректальный рак, рак молочной железы, рак поджелудочной железы, острые лейкемии и неходжкинскую лимфому. Растущая распространенность рака из-за старения населения, факторов образа жизни и улучшенных диагностических возможностей расширяет популяцию пациентов, нуждающихся в антиметаболитной терапии.

Например,

По прогнозам Всемирной организации здравоохранения, глобальная заболеваемость раком значительно возрастет в ближайшие десятилетия, и к 2050 году ожидается около 35 миллионов новых случаев рака, что представляет собой существенное увеличение по сравнению с текущими уровнями. Ожидается, что рост показателей диагностики рака, особенно на развивающихся рынках с улучшением доступа к здравоохранению, укрепит спрос на антиметаболитные химиотерапевтические препараты во всем мире.

Ключевые ограничения / проблемы: токсичность, связанная с лечением, и профили побочных эффектов

Значительные профили токсичности, связанные с антиметаболитными препаратами, включая миелосупрессию, мукозит, гепатотоксичность и желудочно-кишечные побочные эффекты, создают проблемы для переносимости пациента и приверженности лечению. Токсичность, ограничивающая дозу, может потребовать прерывания лечения, снижения дозы или прекращения лечения, что может поставить под угрозу терапевтические результаты. Управление неблагоприятными последствиями требует комплексной инфраструктуры вспомогательного ухода и специализированного опыта в области онкологии.

Например,

Клинические исследования показывают, что схемы на основе 5-фторурацила связаны со значительными показателями нежелательных явлений 3-4 степени, включая нейтропению, диарею и синдром ног, требующих тщательного мониторинга пациентов и поддерживающих вмешательств. Токсичность, связанная с лечением, может ограничивать использование в определенных группах пациентов и ограничивать расширение рынка, особенно среди пожилых пациентов с сопутствующими заболеваниями.

Ключевые возможности рынка: расширение онкологической инфраструктуры на развивающихся рынках

Развитие комплексных возможностей лечения онкологии на развивающихся рынках создает значительные возможности для принятия антиметаболитных препаратов. Инвестиции в инфраструктуру здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке расширяют доступ к основным химиотерапевтическим агентам и улучшают оказание помощи при раке. Доступность дженериков повышает доступность, позволяя более широкому доступу пациентов к установленным антиметаболитным методам лечения на ранее недостаточно обслуживаемых рынках.

Например,

Прогнозируется, что глобальный рынок онкологических препаратов будет испытывать значительный рост, обусловленный увеличением распространенности рака и расширением доступа к лечению в развивающихся странах. Инициативы по модернизации здравоохранения и программы по основным лекарственным средствам в таких странах, как Китай, Индия и Бразилия, улучшают доступность и доступность противометаболитных препаратов. Расширение онкологической инфраструктуры на развивающихся рынках представляет собой значительную возможность для заинтересованных сторон рынка в течение прогнозируемого периода.

Сфера рынка антиметаболитных препаратов

Рынок антиметаболитных препаратов сегментирован на основе типа, применения, демографической, лекарственной формы, пути введения, конечных пользователей и канала распространения.

По типу

По типу рынок антиметаболитных препаратов подразделяется на аналоги фолиевой кислоты, аналоги пиримидина и аналоги пурина. Сегмент Pyrimidine Analogues доминировал на рынке с долей рынка 48,2% в 2025 году, что отражает широкое использование агентов, включая 5-фторурацил, капецитабин, гемцитабин и цитарабин по нескольким показаниям к опухоли и гематологической злокачественности. Сильные клинические данные, подтверждающие эффективность в колоректальном, грудном, поджелудочном и немелкоклеточном раке легких, приводят к высоким объемам рецептов и лидерству в сегменте. Установленная роль аналогов пиримидина в схемах химиотерапии первой линии и адъюванта способствует доминирующему позиционированию на рынке.

Ожидается, что сегмент Purine Analogues будет наблюдать самый быстрый рост с 2026 по 2033 год, обусловленный расширением применения при гематологических злокачественных новообразованиях, включая хронический лимфоцитарный лейкоз, волосатый клеточный лейкоз и острый лимфобластный лейкоз. Увеличение принятия флударабина, кладрибина и клофарабина при лимфопролиферативных расстройствах и продолжающееся клиническое развитие агентов на основе пурина следующего поколения поддерживают расширение сегмента. Ожидается, что сегмент Purine Analogues вырастет на 9,15% в течение прогнозируемого периода.

С помощью приложения

На основе применения рынок антиметаболитных препаратов сегментирован на противораковую терапию, антибиотики и другие. Сегмент Cancer Therapeutics доминировал на рынке с долей рынка 72,5% в 2025 году, чему способствовала центральная роль антиметаболитных агентов в стандартных схемах химиотерапии при солидных опухолях и гематологических злокачественных новообразованиях. Установленная эффективность 5-фторурацила, гемцитабина, метотрексата и цитарабина в протоколах первой линии, адъюванта и паллиативного лечения приводит к высоким показателям использования. Рост глобальной заболеваемости раком и расширение доступа к онкологической помощи способствуют лидерству сегмента.

Сегмент антибиотиков, как ожидается, будет самой быстрорастущей категорией применения на рынке антиметаболитных препаратов, регистрируя CAGR в 8,75% в течение прогнозируемого периода. Рост обусловлен увеличением исследований использования антиметаболитных агентов в качестве потенциальных решений в борьбе с устойчивостью к противомикробным препаратам. Их роль в разрушении бактериальных метаболических путей привлекает внимание, особенно в комбинированных подходах к антибиотикотерапии, направленных на повышение эффективности лечения. Кроме того, ожидается, что растущая глобальная обеспокоенность по поводу лекарственно-устойчивых инфекций и продолжающихся фармацевтических инноваций будет способствовать разработке и внедрению новых антимикробных стратегий на основе метаболита.

Демографический

На демографической основе рынок антиметаболитных препаратов сегментирован на взрослый, гериатрический и другие. Сегмент взрослых доминировал на рынке с долей рынка 52,4% в 2025 году, что отражает высокую заболеваемость солидными опухолями и гематологическими злокачественными новообразованиями, требующими антиметаболитной терапии среди взрослого населения. Стандартные протоколы химиотерапии при колоректальном раке, раке молочной железы, поджелудочной железы и легких способствуют значительному использованию в возрастной демографической группе 18-65 лет. Сильные профили переносимости и установленные руководящие принципы дозирования способствуют лидерству сегмента.

Сегмент Geriatric, как ожидается, будет самой быстрорастущей демографической категорией на рынке антиметаболитных препаратов, регистрируя CAGR в 8,95% в течение прогнозируемого периода. Рост в первую очередь обусловлен быстро стареющим глобальным населением, что приводит к более высокой распространенности рака и других хронических заболеваний среди пожилых людей. Улучшенные показатели диагностики, расширенный доступ к онкологической помощи и достижения в области толерантности к лечению также способствуют принятию в этой группе. Кроме того, ожидается, что растущий акцент на соответствующих возрасту методах лечения рака и поддерживающей терапии будет стимулировать устойчивый рост сегмента.

По форме дозировки

На основе лекарственной формы рынок антиметаболитных препаратов сегментирован на инъекционные, крема, таблетки и другие. Сегмент инъекций доминировал на рынке с долей рынка 58,6% в 2025 году, что отражает преобладающее использование внутривенных антиметаболитных препаратов в больничных онкологических учреждениях. Инъекционные составы, включая 5-фторурацил, гемцитабин и цитарабин, остаются стандартом лечения множественных показаний рака, требующих контролируемого введения инфузии. Инфузионная инфраструктура на базе больницы и специализированные требования к обращению с цитотоксическими агентами поддерживают лидерство в сегменте.

Сегмент таблеток занимал 32,8% рынка в 2025 году, чему способствовало широкое использование пероральных антиметаболитных препаратов, включая капецитабин и оральный метотрексат. Удобство перорального введения позволяет проводить амбулаторное лечение и улучшает соответствие пациентов по сравнению с внутривенными схемами. Ожидается, что сегмент таблеток будет самой быстрорастущей категорией лекарственных форм с CAGR 9,25% в течение прогнозируемого периода, что обусловлено предпочтением пациентов пероральной терапии и продолжающейся разработкой новых пероральных антиметаболитных препаратов.

По маршруту администрации

На основе пути введения рынок антиметаболитных препаратов сегментируется на пероральный, местный, внутривенный толчок, внутривенную инфузию и непрерывную инфузию. Сегмент внутривенных инфузий доминировал на рынке с долей рынка 38,5% в 2025 году, что отражает стандартное использование контролируемого введения инфузий для агентов, включая гемцитабин и цитарабин, в больничных онкологических учреждениях. Точная доставка дозы и фармакокинетическая оптимизация с помощью инфузионных протоколов поддерживают лидерство сегмента.

Ожидается, что сегмент пероральных препаратов станет самым быстрорастущим направлением на рынке антиметаболитных препаратов, зафиксировав CAGR в 9,35% в течение прогнозируемого периода. Рост в первую очередь обусловлен сильным предпочтением пациентов к пероральной терапии из-за их удобства, простоты введения и снижения потребности в частых посещениях больницы. Расширяющаяся разработка и одобрение пероральных антиметаболитных препаратов также поддерживают принятие по различным онкологическим показаниям. Кроме того, ожидается, что улучшение приверженности лечению, повышение качества жизни и растущий сдвиг в сторону амбулаторного лечения рака внесут значительный вклад в рост сегмента.

конечными пользователями

На базе конечных потребителей рынок антиметаболитных препаратов сегментирован на клинику, больницу и другие. Сегмент госпиталя доминировал на рынке с долей рынка 65,8% в 2025 году, чему способствовал доступ к комплексным онкологическим услугам, многопрофильным группам по уходу, специализированной инфузионной инфраструктуре и всеобъемлющим возможностям вспомогательной помощи, необходимым для введения противометаболитных препаратов. Больницы служат основными центрами для сложных схем химиотерапии, требующих стационарного мониторинга, специализированного обращения с цитотоксическими агентами и управления побочными эффектами, связанными с лечением. Высокие объемы процедур и интегрированные онкологические программы способствуют лидерству сегмента.

Сегмент клиники, как ожидается, будет самой быстрорастущей категорией конечных пользователей на рынке антиметаболитных препаратов, регистрируя CAGR в 9,05% в течение прогнозируемого периода. Рост обусловлен инициативами системы здравоохранения по переходу подходящих онкологических процедур из стационарных больниц в амбулаторные клиники, повышая как экономическую эффективность, так и удобство пациентов. Клиники все чаще оснащены для администрирования антиметаболитной терапии, мониторинга ответов на лечение и управления побочными эффектами с помощью специализированных онкологических услуг. Кроме того, ожидается, что рост распространенности рака, расширение амбулаторной инфраструктуры и растущий спрос на доступную высококачественную помощь при раке еще больше ускорят рост сегмента.

Дистрибьюторский канал

На основе канала дистрибуции рынок антиметаболитных препаратов сегментирован в больничную аптеку, розничную аптеку и онлайн-аптеку. Сегмент Hospital Pharmacy доминировал на рынке с долей рынка 58,4% в 2025 году, чему способствовали централизованные закупки, специализированные требования к обращению с цитотоксическими агентами и интегрированное управление лекарствами в условиях стационарной онкологии. Больничные аптеки предоставляют комплексные комплексные услуги, проверку дозы и протоколы безопасной обработки, необходимые для инъекционного приготовления и дозирования антиметаболитных препаратов. Высокообъемные онкологические программы и специализированная экспертиза в области онкологии способствуют лидерству в сегменте.

Ожидается, что сегмент онлайн-аптеки станет самой быстрорастущей категорией каналов дистрибуции с CAGR 10,25% в течение прогнозируемого периода. Цифровые аптечные платформы расширяют доступ к пероральным антиметаболитным препаратам с помощью удобных услуг доставки на дом, инструментов управления лекарствами и расширенных программ поддержки пациентов. Увеличение внедрения цифровых медицинских услуг и расширение нормативно-правовой базы для онлайн-операций в аптеках поддерживают рост сегмента.

Региональный анализ рынка антиметаболитных препаратов

Северная Америка доминировала на рынке антиметаболитных препаратов с долей выручки 38,7% в 2025 году, чему способствовали высокие показатели заболеваемости раком, развитая инфраструктура лечения онкологии, сильные рамки возмещения расходов и присутствие ведущих фармацевтических компаний. Благоприятные регуляторные пути, надежные возможности клинических исследований и обширная деятельность по клиническим испытаниям в области онкологии способствуют лидерству на региональном рынке.

Американский рынок антиметаболитных препаратов Insight

Американский рынок противометаболитных препаратов занимал доминирующую долю в 78,5% в Северной Америке в 2025 году, получая выгоду от самых высоких расходов на лечение рака во всем мире, всеобъемлющего страхового покрытия для онкологической терапии и обширной инфраструктуры лечения онкологии. Академические медицинские центры, комплексные онкологические центры и общинные онкологические практики обеспечивают широкий доступ к антиметаболитной химиотерапии по всей стране. Сильные клинические испытания и продолжающиеся фармацевтические исследования поддерживают лидерство на рынке.

Европейское исследование рынка антиметаболитных препаратов

Европейский рынок антиметаболитных препаратов остается основным участником, с сильными программами лечения онкологии в Германии, Франции, Великобритании, Италии и Испании. Комплексные сети лечения рака, установленные протоколы химиотерапии и надежная доступность генерических препаратов обеспечивают широкий доступ пациентов к антиметаболитной терапии. Междисциплинарные руководящие принципы и программы обеспечения качества стандартизируют оказание онкологической помощи в государственных и частных системах здравоохранения.

Британский рынок антиметаболитных препаратов Insight

Британский рынок противометаболитных препаратов занимал доминирующую долю в 18,2% в Европе в 2025 году, характеризуясь комплексными программами лечения рака NHS и расширением доступа к основным онкологическим препаратам. Инвестиции в онкологическую инфраструктуру и услуги химиотерапии улучшают доступ пациентов и сокращают время ожидания лечения по всей стране.

Немецкий рынок антиметаболитных препаратов Insight

Надежная инфраструктура здравоохранения Германии и передовые возможности онкологии поддерживают комплексные программы химиотерапии с использованием антиметаболитных средств. Сильные сети клинических исследований и благоприятные рамки возмещения способствуют высоким объемам лечения и продолжающемуся росту рынка.

Азиатско-Тихоокеанский рынок антиметаболитных препаратов

Азиатско-Тихоокеанский рынок противометаболитных препаратов готов к быстрому росту с CAGR 9,45% в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, ростом распространенности рака, увеличением расходов на здравоохранение и улучшением доступа к основным онкологическим препаратам. Инициативы по модернизации здравоохранения в Китае, Японии, Индии и Южной Корее укрепляют возможности лечения онкологии и расширяют доступ пациентов к антиметаболитной химиотерапии.

Японский рынок антиметаболитных препаратов

Японский рынок противометаболитных препаратов занимал доминирующую долю в 24,8% в Азиатско-Тихоокеанском регионе в 2025 году, пользуясь передовой инфраструктурой здравоохранения, сильным опытом в области онкологии и всеобъемлющим возмещением расходов на лечение рака. Высокая заболеваемость раком среди стареющих групп населения и установленные протоколы химиотерапии способствуют значительному использованию антиметаболитных препаратов.

Китайский рынок антиметаболитных препаратов

Китайский рынок противометаболитных препаратов переживает быстрый рост на уровне 10,85% в течение прогнозируемого периода, что обусловлено инициативами по модернизации здравоохранения, расширением возможностей лечения онкологии и расширением доступа к основным лекарствам от рака. Государственные программы по повышению доступности и доступности лекарств поддерживают расширение рынка в городских и сельских системах здравоохранения.

Доля рынка антиметаболитных препаратов

Индустрию антиметаболитных препаратов в первую очередь возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Lilly USA, LLC (США)

- Pfizer Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Mylan N.V. (США)

- Fresenius Kabi AG (Германия)

- Hikma Pharmaceuticals PLC (Великобритания)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Accord Healthcare Ltd. (Великобритания)

- Sagent Pharmaceuticals Inc. (США)

- Novartis AG (Швейцария)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Санофи С.А. (Франция)

Последние разработки на рынке антиметаболитных препаратов

- В марте 2026 года компания Eli Lilly and Company объявила о завершении своего расширенного производства, посвященного онкологии, включая антиметаболитные средства. Инвестиции поддерживают увеличение производственных мощностей и устойчивости цепочки поставок основных химиотерапевтических препаратов во всем мире.

- В январе 2026 года Fresenius Kabi AG получила одобрение FDA на использование своего универсального препарата для инъекций гемцитабина, расширяя доступ к этому важному антиметаболитному агенту для больных раком в Соединенных Штатах. Одобрение подтверждает приверженность компании разработке онкологических дженериков.

- В ноябре 2025 года Teva Pharmaceutical Industries Ltd. объявила о запуске своих дженериковых таблеток капецитабина на нескольких европейских рынках, обеспечивая экономически эффективный доступ к пероральной антиметаболитной терапии для пациентов с колоректальным раком и раком молочной железы по всему региону.

- В сентябре 2025 года Sun Pharmaceutical Industries Ltd. расширила свой портфель онкологии с введением непатентованной инъекции пеметрекса на развивающихся рынках в Азиатско-Тихоокеанском регионе и Латинской Америке, улучшив доступ к необходимой антиметаболитной терапии для пациентов с немелкоклеточным раком легких.

- В июле 2025 года Pfizer Inc. объявила о положительных результатах клинического испытания III фазы, оценивающего новый режим комбинации антиметаболита при метастатическом раке поджелудочной железы, демонстрируя улучшенную выживаемость без прогрессирования по сравнению со стандартной монотерапией гемцитабином.

- В апреле 2025 года Hikma Pharmaceuticals PLC получила одобрение FDA на ее генерическую липосомальную инъекцию цитарабина, расширяя терапевтические возможности для пациентов с лимфоматозным менингитом, требующим интратекальной антиметаболитной терапии.

- В феврале 2025 года Novartis AG объявила о стратегических инвестициях в производственные мощности в области онкологии, включая расширение производства антиметаболитных активных фармацевтических ингредиентов для поддержания стабильности глобальной цепочки поставок.

- В декабре 2024 года Accord Healthcare Ltd. запустила универсальные продукты для инъекций метотрексата в нескольких рецептурах на европейских рынках, улучшив доступ к необходимой антиметаболитной терапии для онкологических и аутоиммунных пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.