Global Antibody Drug Conjugate Adc Oncology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.28 Billion

USD

2.91 Billion

2025

2033

USD

1.28 Billion

USD

2.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 2.91 Billion | |

| % | |

|

Сегментация рынка онкологии глобальных антител-наркотических конъюгатов (ADC) по продуктам (Enhertu, Kadcyla, Trodelvy, Adcetris, Polivy, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak и другие ADC продукты), тип антител (моноклональные антитела, биспецифические антитела и фрагменты антител), применение (рак молочной железы, гематологические раковые заболевания, рак легких, гинекологический рак, рак кишечника, мочеполовые опухоли / редкие виды рака), конечный пользователь (больницы, специализированные онкологические центры, амбулаторные центры, домашняя медицина, исследовательские лаборатории и фармацевтические компании) - Отраслевые тенденции и прогноз до 2033 года

Конъюгат антитело-наркотик (ADC) Размер рынка онкологии

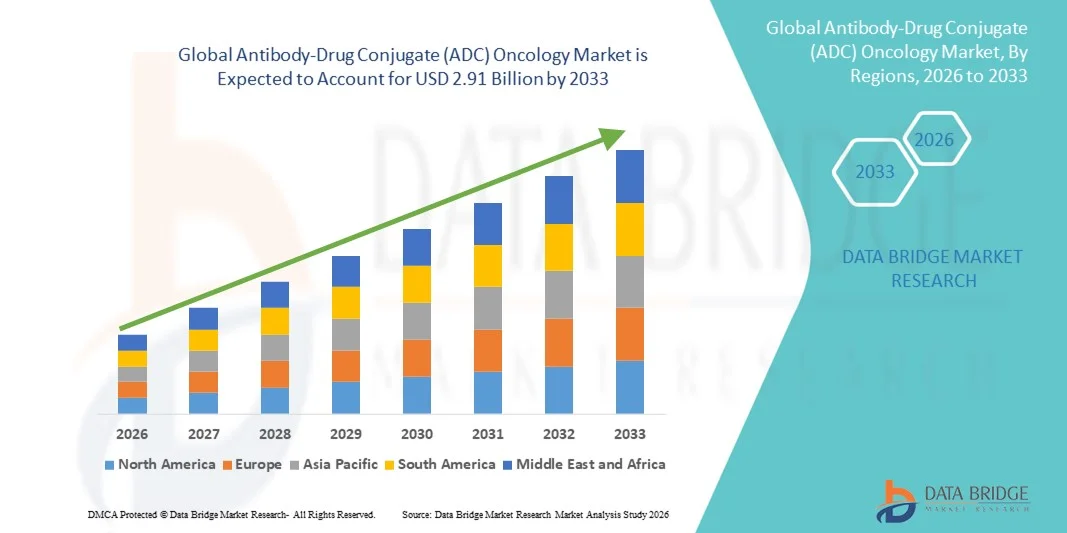

- Глобальный объем рынка онкологии антител-наркотических конъюгатов (ADC) был оценен в1,28 млрд долларов в 2025 годуОжидается, что он достигнет2,91 млрд долларов к 2033 году, вCAGR 10,80%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим глобальным бременем рака, увеличивающим принятие целевых мер.Лечение ракаи сильные достижения в технологии ADC, включая новые полезные нагрузки, линкеры и методы конъюгации для конкретного сайта

- Кроме того, растущий клинический успех одобренных АЦП, расширение онкологических трубопроводов и увеличение инвестиций за счетбиофармацевтическийКомпании позиционируют ADC как высокоэффективный и предпочтительный метод лечения, тем самым значительно ускоряя общий рост рынка.

Конъюгат антитело-наркотик (ADC) онкологический анализ рынка

- Конъюгаты антитело-лекарство (ADCs), которые сочетают в себе специфичность таргетингамоноклональные антителас цитотоксической потенцией химиотерапевтических агентов, все чаще становятся критическими компонентами современных парадигм лечения онкологии из-за их способности избирательно уничтожать раковые клетки при минимизации системной токсичности

- Растущий спрос на ADC в первую очередь обусловлен растущей глобальной заболеваемостью раком, растущим предпочтением целевых и персонализированных методов лечения и постоянными достижениями в линкерных технологиях, полезных нагрузках и опухолевых антигенах.

- Северная Америка доминировала на рынке онкологии ADC с долей выручки 48,2% в 2025 году, чему способствовали сильный трубопровод лекарств для онкологии, раннее принятие биопрепаратов, благоприятные рамки возмещения и присутствие ведущих биофармацевтических компаний.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, обусловленным расширением инфраструктуры здравоохранения, ростом распространенности рака, растущей активностью клинических испытаний и увеличением одобрения регулирующих органов в Китае и Японии.

- Сегмент рака молочной железы доминировал на рынке онкологии ADC с долей 42,9% в 2025 году, что обусловлено коммерческим успехом ADC, ориентированных на HER2, расширением показаний к лечению и сильным внедрением как метастатических, так и ранних стадий рака молочной железы.

Сфера охвата и конъюгат антитело-наркотики (ADC) сегментация рынка онкологии

| Атрибуты | Антитело-наркотические конъюгаты (ADC) Онкология Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка онкологии антитело-наркотических конъюгатов (ADC)

Переход к ADC следующего поколения и точной инженерии

- Основной и ускоряющейся тенденцией на глобальном рынке онкологии ADC является переход к ADC следующего поколения с улучшенной стабильностью линкера, новыми цитотоксическими полезными нагрузками и повышенной селективностью опухоли, значительно улучшая терапевтическую эффективность и профили безопасности.

- Например, разработка трастузумаба дерукстекана продемонстрировала превосходные клинические результаты при множественных твердых опухолях, экспрессирующих HER2, усиливая отраслевое внимание к более широкой применимости опухоли и оптимизированным соотношениям лекарственных средств к антителам.

- Достижения в области специфической конъюгации и новых классов полезной нагрузки, таких как ингибиторы топоизомеразы I, позволяют ADC преодолевать традиционные ограничения, такие как нецелевая токсичность и ограниченное проникновение опухоли, тем самым расширяя их клинический потенциал.

- Растущая интеграция подходов к отбору пациентов на основе биомаркеров и точной онкологии позволяет разработчикам ADC более эффективно нацеливаться на конкретные опухолевые антигены, улучшая частоту ответов и уменьшая побочные эффекты.

- Эта эволюция в сторону более мощных, прочных и персонализированных платформ ADC меняет стратегии разработки онкологических препаратов, побуждая такие компании, как Daiichi Sankyo и Seagen активно расширять свои трубопроводы ADC и стратегическое сотрудничество.

- Спрос на передовые ADC, способные бороться с резистентными и гетерогенными опухолями, быстро растет как по твердым опухолевым, так и по гематологическим показаниям рака, укрепляя ADC как краеугольный камень терапии рака следующего поколения.

- Растущие партнерские отношения между биофармацевтическими компаниями и организациями по разработке контрактов и производству (CDMO) еще больше ускоряют инновации ADC и сокращают сроки разработки.

Антитело-наркотический конъюгат (ADC) динамика рынка онкологии

водитель

Растущее бремя рака и спрос на целевую терапию

- Растущая глобальная заболеваемость раком в сочетании с растущей потребностью в целенаправленных и эффективных методах лечения является основным фактором, стимулирующим спрос на конъюгаты антител и лекарств в онкологии.

- Например, в 2024 году несколько АЦП получили расширенные разрешения регулирующих органов по новым показаниям, что отражает сильную клиническую эффективность и укрепляет доверие врачей к целевой биологической терапии.

- Поскольку ограничения обычной химиотерапии, такие как системная токсичность и лекарственная устойчивость, становятся более очевидными, ADC предлагают убедительную альтернативу, выборочно доставляя мощные цитотоксины непосредственно в раковые клетки.

- Кроме того, растущие инвестиции в онкологические исследования и разработки в сочетании с благоприятными регуляторными путями для биологических препаратов ускоряют развитие и коммерциализацию ADC на глобальном рынке.

- Растущее внедрение персонализированных подходов к медицине в онкологии способствует дальнейшему использованию ADC, поскольку эти методы лечения тесно связаны со стратегиями лечения на основе биомаркеров.

- Расширение активности клинических испытаний при солидных опухолях и гематологических злокачественных новообразованиях укрепляет трубопровод ADC и расширяет будущие коммерческие возможности.

- Расширение сотрудничества между академическими научно-исследовательскими институтами и фармацевтическими компаниями также поддерживает открытие новых опухолевых антигенов, подходящих для таргетинга на ADC.

Сдержанность/вызов

Комплексное производство, высокие затраты и проблемы управления безопасностью

- Техническая сложность разработки и производства ADC, включая точную конъюгацию антител и стабильность полезной нагрузки, представляет собой серьезную проблему для крупномасштабного производства и экономической эффективности.

- Например, строгие требования к контролю качества и специализированная производственная инфраструктура могут увеличить сроки производства и затраты, ограничивая быструю масштабируемость для новых разработчиков ADC.

- Управление токсичностью, связанной с ADC, такой как интерстициальные заболевания легких или гематологические неблагоприятные явления, требует тщательного мониторинга пациентов и может ограничить более широкое клиническое принятие в определенных группах населения.

- Кроме того, высокая стоимость лечения АЦП по сравнению с традиционными методами лечения может ограничить доступность, особенно в чувствительных к затратам системах здравоохранения и на развивающихся рынках.

- Преодоление этих проблем за счет инноваций в производстве, улучшения профилирования безопасности, оптимизации затрат и расширенного покрытия возмещения будет иметь решающее значение для поддержания долгосрочного роста на рынке онкологии ADC.

- Ограниченная доступность специализированных производственных мощностей и квалифицированного персонала еще больше ограничивает производственные мощности ADC в глобальном масштабе.

- Нормативный контроль, связанный с долгосрочными результатами безопасности и постмаркетинговым наблюдением, также может замедлить одобрение и увеличить бремя соблюдения требований для разработчиков ADC.

Конъюгат антитело-наркотик (ADC) на рынке онкологии

Рынок сегментирован на основе продукта, типа антитела, применения и конечного пользователя.

- По продукту

На основе продукта глобальный рынок онкологии ADC сегментирован в Enhertu, Kadcyla, Trodelvy, Adcetris, Polivy, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak и другие продукты ADC. Сегмент Enhertu доминировал на рынке в 2025 году, чему способствовала его сильная клиническая эффективность при нескольких HER2-экспрессирующих раковых заболеваниях, включая рак молочной железы, желудка и легких. Способность Enhertu нацеливаться как на HER2-положительные, так и на HER2-низкие опухоли значительно расширила популяцию пациентов. Его превосходные результаты выживаемости без прогрессирования по сравнению с более ранними терапиями, ориентированными на HER2, привели к быстрому принятию врача во всем мире. Кроме того, одобрение регулирующих органов по нескольким показателям и регионам укрепило его коммерческие показатели. Инновационная полезная нагрузка ингибитора топоизомеразы I дополнительно усиливает его терапевтическую дифференцировку. Эти факторы в совокупности позиционируют Enhertu как ведущий доходный продукт ADC на рынке.

Ожидается, что в сегменте Trodelvy будет наблюдаться самый быстрый рост в течение прогнозируемого периода из-за его расширения использования при тройном отрицательном раке молочной железы и раке уротелия. Механизм таргетинга Trodelvy Trop-2 предназначен для лечения рака с ограниченными возможностями лечения, что приводит к высокому неудовлетворенному клиническому спросу. Ожидается, что продолжающиеся клинические испытания, оценивающие его эффективность при дополнительных солидных опухолях, расширят его показания к маркировке. Увеличение реальных доказательств, подтверждающих преимущества выживания, еще больше повышает доверие врачей. Стратегические партнерства и инициативы по географической экспансии ускоряют проникновение на рынок. В результате, ожидается, что Trodelvy продемонстрирует устойчивый рост по сравнению с другими продуктами ADC.

- Тип антител

На основе типа антител рынок сегментирован на моноклональные антитела, биспецифические антитела и фрагменты антител. Сегмент моноклональных антител доминировал на рынке онкологии ADC в 2025 году, чему способствовала их клиническая валидация, масштабируемость производства и нормативное знание. Большинство одобренных ADC в настоящее время используют моноклональные антитела из-за их высокой специфичности и предсказуемой фармакокинетики. Обширные исторические данные, подтверждающие их безопасность и эффективность, способствовали продолжению инвестиций в этот формат антител. Фармацевтические компании предпочитают моноклональные антитела из-за их совместимости с существующими технологиями конъюгации. Их широкое использование в различных типах рака еще больше усиливает их доминирование. Следовательно, моноклональные антитела остаются основой текущего развития АДК.

Прогнозируется, что сегмент биспецифических антител будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено их способностью одновременно нацеливаться на два опухолевых антигена или иммунные пути. Эта способность двойного нацеливания повышает селективность опухоли и может уменьшить механизмы резистентности. Биспецифические АЦП привлекают внимание для лечения гетерогенных и антиген-вариабельных опухолей. Достижения в области белковой инженерии улучшают их стабильность и технологичность. Увеличение инвестиций в НИОКР и ранние клинические успехи ускоряют расширение трубопровода. Эти преимущества позиционируют биспецифические антитела как область инноваций с высоким ростом на рынке ADC.

- С помощью приложения

На основе применения рынок сегментирован на рак молочной железы, гематологические раковые заболевания, рак легких, гинекологический рак, рак желудочно-кишечного тракта, рак мочеполовой системы и другие солидные опухоли / редкие виды рака. Сегмент рака молочной железы доминировал на рынке онкологии ADC в 2025 году с долей рынка 42,9%, в первую очередь из-за широкого использования ADC, ориентированных на HER2, таких как Enhertu и Kadcyla. Высокая глобальная распространенность рака молочной железы и установленные методы тестирования биомаркеров поддерживают принятие ADC. Сильные результаты клинических испытаний, демонстрирующие улучшение выживаемости, укрепили руководящие принципы лечения, благоприятствующие ADC. Наличие нескольких одобренных продуктов на разных стадиях заболевания еще больше укрепляет лидерство на рынке. Непрерывное расширение популяции пациентов с низким уровнем HER2 значительно расширило адресную базу пациентов. Эти факторы коллективно стимулируют устойчивое доминирование приложений рака молочной железы.

Ожидается, что сегмент рака легких станет свидетелем самого быстрого роста в течение прогнозируемого периода, обусловленного ростом заболеваемости раком легких и увеличением идентификации действенных молекулярных целей. АЦП, занимающиеся мутациями HER2 и другими возникающими биомаркерами, набирают обороты в лечении немелкоклеточного рака легких. Текущие клинические испытания оценивают ADC в качестве альтернативы традиционной химиотерапии и иммунотерапии. Улучшенное диагностическое тестирование и скрининг биомаркеров облегчают выбор пациентов. Фармацевтические компании отдают приоритет раку легких в разработке трубопровода ADC из-за высокой неудовлетворенной потребности. В результате, ожидается, что применение рака легких будет быстро расти.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, специализированные онкологические центры, центры амбулаторной помощи, домашнее здравоохранение, исследовательские лаборатории и фармацевтические компании. Сегмент больниц доминировал на рынке онкологии ADC в 2025 году, поскольку больницы служат первичными центрами лечения для диагностики рака, инфузионной терапии и мониторинга пациентов. Администрирование ADC часто требует специализированной онкологической инфраструктуры и квалифицированных медицинских работников, которые легко доступны в больницах. Сложные схемы дозирования и управление неблагоприятными последствиями дополнительно требуют стационарного ухода. Больницы также играют центральную роль в участии в клинических испытаниях и после утверждения наблюдения. Высокий приток пациентов и поддержка возмещения усиливают доминирование больницы. Следовательно, больницы остаются ведущими конечными пользователями терапии ADC.

Ожидается, что сегмент специализированных онкологических центров зафиксирует самый быстрый рост в течение прогнозируемого периода, что обусловлено растущим предпочтением пациентов специализированной онкологической помощи. Эти центры предлагают передовые диагностические возможности, подходы к точной медицине и доступ к новым методам лечения ADC посредством клинических испытаний. Растущие инвестиции в автономные онкологические институты расширяют их глобальное присутствие. Мультидисциплинарные модели лечения позволяют оптимизировать использование ADC и результаты лечения пациентов. Повышение осведомленности о целенаправленном лечении рака способствует дальнейшей миграции пациентов в специализированные центры. Эта тенденция позиционирует специализированные онкологические центры как быстро растущий сегмент конечного пользователя.

Конъюгат антитело-наркотик (ADC) Региональный анализ рынка онкологии

- Северная Америка доминировала на рынке онкологии ADC с долей выручки 48,2% в 2025 году, чему способствовали сильный трубопровод лекарств для онкологии, раннее принятие биопрепаратов, благоприятные рамки возмещения и присутствие ведущих биофармацевтических компаний.

- Медицинские работники в регионе высоко ценят клиническую эффективность, адресную доставку и улучшенные профили безопасности, предлагаемые ADC по сравнению с обычной химиотерапией, поддерживая их широкое использование по основным показаниям к раку.

- Эта сильная рыночная позиция еще больше усиливается благодаря благоприятной политике возмещения, ранним одобрениям регулирующих органов, обширной деятельности клинических испытаний и присутствию ведущих биофармацевтических компаний, что делает Северную Америку основным центром инноваций и коммерциализации ADC.

Американский конъюгат антитело-наркотик (ADC) Oncology Market Insight

Американский рынок онкологии ADC занял самую большую долю дохода в 75% в 2025 году в Северной Америке, чему способствовала высокая распространенность рака, быстрое внедрение передовых биологических методов лечения и сильная активность клинических испытаний. Онкологи в США все чаще отдают приоритет целевым методам лечения, которые обеспечивают повышенную эффективность при снижении системной токсичности. Устоявшаяся нормативно-правовая база страны и ранние одобрения FDA новых ADC еще больше ускоряют освоение рынка. Более того, сильное покрытие расходов и значительные инвестиции ведущих биофармацевтических компаний укрепляют позиции США как мирового лидера в области инноваций и коммерциализации ADC.

Европейский рынок онкологии Antibody-Drug Conjugate (ADC)

В течение прогнозируемого периода рынок онкологии ADC в Европе, по прогнозам, будет расширяться при существенном CAGR, в основном за счет роста заболеваемости раком и увеличения внедрения прецизионной онкологической терапии. Растущая осведомленность о целевых биопрепаратах среди врачей и пациентов поддерживает использование ADC в крупных европейских странах. Регион выигрывает от сильных академических исследовательских сетей и совместных клинических испытаний. Кроме того, благоприятные регуляторные пути для инновационных онкологических препаратов и расширение доступа через национальные системы здравоохранения способствуют росту рынка в Западной и Восточной Европе.

Британский конъюгат антитело-наркотик (ADC) Oncology Market Insight

Ожидается, что в течение прогнозируемого периода рынок онкологии ADC в Великобритании будет расти на примечательном уровне CAGR, поддерживаемом акцентом Национальной службы здравоохранения на передовых методах лечения рака и персонализированной медицине. Увеличение инвестиций в исследования в области онкологии и раннее внедрение инновационных биопрепаратов способствуют поглощению ADC. Присутствие ведущих научно-исследовательских институтов и активное участие в глобальных клинических испытаниях также способствует расширению рынка. Кроме того, повышение осведомленности о целевых методах лечения среди медицинских работников усиливает принятие ADC по нескольким показаниям к раку.

Немецкий рынок онкологии Antibody-Drug Conjugate (ADC)

Ожидается, что рынок онкологии ADC в Германии будет расширяться на значительном CAGR, что обусловлено сильной инфраструктурой здравоохранения страны и акцентом на передовые технологии лечения рака. Лидерство Германии в клинических исследованиях и онкологических инновациях поддерживает быструю интеграцию недавно одобренных ADC в протоколы лечения. Высокие расходы на здравоохранение и сильный акцент на точную медицину являются ключевыми факторами роста рынка. Кроме того, благоприятная политика возмещения расходов и расширение сотрудничества между фармацевтическими компаниями и исследовательскими центрами ускоряют внедрение ADC.

Азиатско-Тихоокеанский конъюгат антител и наркотиков (ADC) Oncology Market Insight

Азиатско-тихоокеанский рынок онкологии ADC будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности рака, расширением инфраструктуры здравоохранения и улучшением доступа к передовым биологическим методам лечения. В таких странах, как Китай, Япония и Индия, наблюдается увеличение инвестиций в онкологические исследования и клинические испытания. Правительственные инициативы, поддерживающие инновационную разработку лекарств и ускорение одобрения регулирующих органов, еще больше стимулируют рост рынка. Кроме того, растущая осведомленность врачей и пациентов о целевой терапии рака ускоряет внедрение ADC во всем регионе.

Японский рынок онкологии Antibody-Drug Conjugate (ADC)

Японский рынок онкологии ADC набирает обороты благодаря передовой системе здравоохранения страны, сильному акценту на инновации в онкологии и старению населения с ростом заболеваемости раком. Японские клиницисты все чаще используют ADC для точного таргетинга и улучшения профилей безопасности. Присутствие отечественных фармацевтических лидеров, активно разрабатывающих трубопроводы АДЦ, способствует росту рынка. Кроме того, эффективный процесс одобрения регулирующих органов Японии и активное участие в глобальных онкологических испытаниях способствуют более быстрой коммерциализации ADC.

Индийский конъюгат антител и лекарств (ADC) Oncology Market Insight

Индийский рынок онкологии ADC обеспечил значительную долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовало быстро растущее число больных раком и улучшение доступа к передовым методам лечения рака. Расширение инфраструктуры здравоохранения и расширение внедрения биологических препаратов в крупных онкологических центрах способствуют росту рынка. Сильная фармацевтическая производственная база Индии и растущее участие в глобальных клинических испытаниях еще больше повышают потенциал рынка. Кроме того, повышение осведомленности о целевых методах лечения рака и постепенное улучшение возмещения способствуют более широкому внедрению ADC по всей стране.

Доля рынка онкологии антитело-наркотических конъюгатов (ADC)

Индустрия онкологии антител-наркотических конъюгатов (ADC) в основном возглавляется хорошо известными компаниями, в том числе:

- AbbVie Inc. (США)

- AstraZeneca (Великобритания)

- Pfizer Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Gilead Sciences, Inc. (США)

- GSK plc (Великобритания)

- ADC Therapeutics SA (Швейцария)

- Astellas Pharma Inc. (Япония)

- Mersana Therapeutics, Inc. (США)

- Genmab A/S (Дания)

- Amgen Inc. (США)

- Санофи (Франция)

- Novartis AG (Швейцария)

- Regeneron Pharmaceuticals, Inc. (США)

- Bristol-Myers Squibb Company (США)

- Eli Lilly & Company (США)

- Genentech, Inc. (США)

- Sotio s.r.o. (Чешская Республика)

- Oxford BioTherapeutics Ltd. (Великобритания)

- ImmunoGen, Inc. (США)

Каковы последние события на глобальном рынке онкологии антител-наркотических конъюгатов?

- В августе 2025 года FDA США предоставило Обозначение прорывной терапии ифинатамаб дерукстекану (I-DXd), потенциальному первому в классе B7-H3, направленному ADC, для пациентов с предварительно обработанным ширококлеточным раком легких, признавая его многообещающую клиническую пользу при трудно поддающемся лечению раке.

- В мае 2025 года Национальное управление по лекарственным средствам Китая (NMPA) одобрило ведотин дизитамаб (Aidixi/RC48) для лечения HER2-позитивного прогрессирующего рака молочной железы с метастазированием печени, отметив расширенную клиническую доступность этого ADC, ориентированного на HER2, в Азиатско-Тихоокеанском регионе.

- В январе 2025 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило Datroway (datopotamab deruxtecan), конъюгат антител-лекарств, разработанный AstraZeneca и Daiichi Sankyo, для лечения неоперабельного или метастатического гормонального рецептора-положительного, HER2-отрицательного рака молочной железы, предлагая новый вариант целевой терапии для общего подтипа рака молочной железы.

- В марте 2022 года глобальная фармацевтическая компания Sanofi и Seagen объявили об эксклюзивном сотрудничестве по разработке, разработке и коммерциализации нескольких конъюгатов антител-лекарств для целей лечения рака, подчеркнув стратегические отраслевые партнерства, формирующие трубопровод ADC.

- В июне 2021 года ведотин диситамаба стал первым домашним конъюгатом антител-лекарств, одобренным в Китае для HER2-переэкспрессирующего локально распространенного или метастатического рака желудка, что представляет собой знаковую нормативную веху для ADC на китайском рынке онкологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.