Global Antibody Drug Conjugates Contract Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.06 Billion

USD

15.15 Billion

2025

2033

USD

10.06 Billion

USD

15.15 Billion

2025

2033

| 2026 –2033 | |

| USD 10.06 Billion | |

| USD 15.15 Billion | |

| % | |

|

Сегментация рынка контрактного производства лекарственных средств на основе конъюгированных антител, по линкеру (расщепляемый линкер и нерасщепляемый), состоянию (миелома, лимфома, рак молочной железы и другие), стадии развития (фаза I, фаза II, фаза III и коммерческая) - отраслевые тенденции и прогноз до 2033 года

Antibody Drug Conjugates Обзор рынка контрактного производства

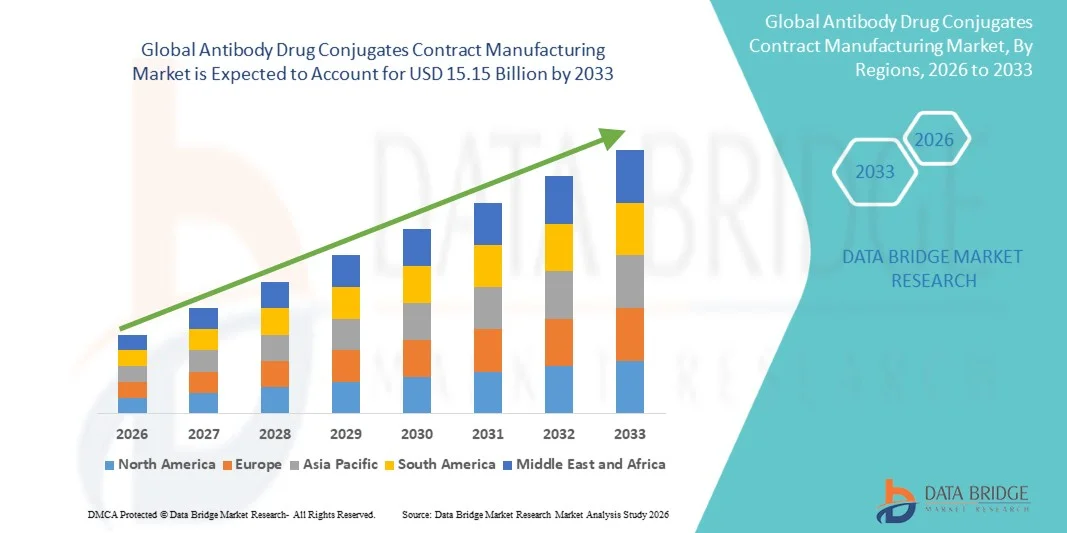

Мировой рынок конъюгатов антител (ADC) для контрактного производства был оценен как10,06 млрд долларов в 2025 годуи, по прогнозам, достигнет15,15 млрд долларов к 2033 годуРастущий в aCAGR 5,25% с 2026 по 2033 годРост рынка обусловлен расширением глобального конвейера ADC-терапии, сложностью и капиталоемкостью производства ADC и растущим предпочтением среди биофармацевтических компаний аутсорсинг производства специализированным организациям по разработке контрактов и производству (CDMO).

Рост заболеваемости раком, прогресс в области регулирования и коммерческий успех одобренных ADC, таких как Enhertu и Padcev, еще больше ускоряют спрос на услуги контрактного производства. Инвестиции в возможности биоконъюгации, опыт в области химии линкерной нагрузки и соблюдение строгих нормативных стандартов формируют конкурентный ландшафт. Кроме того, распространение новых кандидатов ADC, поступающих в клинические испытания, создает надежные возможности для CDMO в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, поддерживая устойчивое расширение рынка в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке контрактного производства антител с наибольшей долей дохода в 42,6% в 2025 году, чему способствовала сосредоточенная база ведущих CDMO, надежные инвестиции в исследования и разработки и близость к крупным фармацевтическим спонсорам.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,8% с 2026 по 2033 год, что обусловлено расширением мощностей CDMO, преимуществами в стоимости и расширением партнерских отношений между региональными игроками и глобальными фармацевтическими компаниями.

- Сегмент Cleavable Linker лидировал на рынке с долей рынка 68,4% в 2025 году, что отражает его широкую применимость, улучшенный выпуск полезной нагрузки и широкое внедрение в утвержденных и конвейерных ADC.

- Сегмент рака молочной железы доминировал в категории состояний с долей рынка 38,2% в 2025 году, чему способствовал коммерческий успех ADC, ориентированных на HER2, и продолжающиеся инновации в тройной отрицательной терапии рака молочной железы.

- Сегмент коммерческих этапов занимал самую большую долю в категории этапов развития с долей рынка 44,7% в 2025 году, что обусловлено требованиями к масштабированию производства утвержденной продукции ADC и расширением показаний.

- Сегмент III фазы, как ожидается, будет самой быстрорастущей категорией развития, чему способствует всплеск клинических кандидатов на поздних стадиях и растущий спрос спонсоров на крупномасштабное производство, соответствующее GMP.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 10,06 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 15,15 млрд долларов США

- Прогноз CAGR (2026–2033): 5,25%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и лекарственное средство против антител сопряжены с сегментацией рынка контрактного производства

|

Атрибуты |

Антитело-лекарство конъюгирует контрактное производствоКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Lonza Group AG (Швейцария) Samsung Biologics Co., Ltd. (Южная Корея) WuXi Biologics (Китай) Catalent, Inc. (США) Siegfried Holding AG (Швейцария) Piramal Pharma Solutions (Индия) Novasep Holding SAS (Франция) FUJIFILM Diosynth Biotechnologies (Япония) Almac Group (Великобритания) Cytovance Biologics, Inc. (США) AGC Biologics (США) Cerbios-Pharma SA (Швейцария) Abzena Ltd. (Великобритания) Goodwin Biotechnology, Inc. (США) Avid Bioservices, Inc. (США) |

|

Рыночные возможности |

Расширение возможностей CDMO в Азиатско-Тихоокеанском регионе для удовлетворения растущего глобального спроса и оптимизации затрат · Рост новых платформ для связывания полезной нагрузки и технологий конъюгации, требующих специализированного производственного опыта |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Препараты против антител конъюгируют тенденции рынка контрактного производства

Тенденция: расширение возможностей биоконъюгации и производства полезной нагрузки

CDMO инвестируют значительные средства в наборы биоконъюгации, обработку высокоэффективных активных фармацевтических ингредиентов (HPAPI) и технологии конъюгации для решения растущей сложности ADC следующего поколения. Стратегические расширения включают в себя добавление производственных линий, расширенных аналитических возможностей и гибкой инфраструктуры масштабирования для размещения как клинических, так и коммерческих партий. Усилия по согласованию нормативных положений поощряют КДМО к стандартизации систем качества, поддержке трансграничных партнерств и ускорению сроков выхода на рынок для спонсоров АЦД.

Например,

Ведущие CDMO объявили о многомиллионных инвестициях в новые объекты биоконъюгации в Северной Америке и Европе для обслуживания расширяющегося глобального трубопровода ADC.

Кроме того, партнерские отношения между CDMO и лицензиарами технологий обеспечивают более широкий доступ к запатентованным платформам линкерной полезной нагрузки, поддерживая инновации и диверсификацию в производстве ADC.

Антитело конъюгирует динамику рынка контрактного производства

Ключевой драйвер рынка: растущий трубопровод терапии ADC и коммерческих одобрений

Глобальный трубопровод ADC быстро расширяется, и по состоянию на 2025 год более 100 кандидатов находятся в активной клинической разработке. Коммерческий успех недавно одобренных ADC, в том числе Enhertu и Padcev, продемонстрировал терапевтический и коммерческий потенциал этого метода, что побудило спонсоров масштабировать производство через аутсорсинг. CDMO с установленным опытом биоконъюгации, нормативными документами и гибким потенциалом хорошо подходят для удовлетворения этого спроса.

Ключевые ограничения/вызовы: сложность производства и жесткость регулирования

Производство ADC включает в себя сложные процессы биоконъюгации, обработку очень мощных полезных нагрузок и строгие нормативные требования к качеству и содержанию. Эти факторы увеличивают капитальные и эксплуатационные расходы, ограничивают количество квалифицированных CDMO и создают узкие места в потенциале. Вариабельность в стабильности линкерной нагрузки и валидации аналитического метода еще больше усложняют передачу технологий и масштабирование.

Например,

Регулирующие органы требуют всеобъемлющих данных об эффективности сопряжения, распределении полезной нагрузки и стабильности продукта, что требует передовой аналитической инфраструктуры и опыта проверки процессов. Эти производственные и нормативные сложности могут ограничивать масштабируемость производства, увеличивать сроки разработки и создавать ограничения емкости, потенциально замедляя расширение рынка, несмотря на растущий спрос на конъюгаты антител и лекарств.

Ключевые возможности рынка: рост аутсорсинга за счет новых биотехнологических спонсоров

Малые и средние биотехнологические компании, которые составляют значительную долю трубопровода ADC, все чаще полагаются на CDMO для сквозных производственных услуг. Эта тенденция стимулирует спрос на интегрированные предложения, которые охватывают разработку процессов, клиническое предложение и коммерческое производство, создавая возможности для CDMO по расширению портфелей услуг и созданию долгосрочных партнерских отношений.

Антитело Конъюгаты Контрактный рынок Сфера производства

Конъюгаты антител на рынке контрактного производства сегментированы на основе линкера, состояния и стадии развития.

Линкер

На основе линкера рынок контрактов на производство конъюгатов антител подразделяется на расщепляемый линкер и нерасщепляемый. Сегмент расщепляемых линкеров доминировал на рынке с долей рынка 68,4% в 2025 году, чему способствовали его широкое применение на различных платформах ADC, улучшенный выпуск внутриклеточной полезной нагрузки и принятие в большинстве одобренных и поздних этапов трубопроводных ADC. Расщепляемые линкеры предпочитают за их способность оптимизировать терапевтический индекс и совместимы с широким спектром цитотоксических полезных нагрузок, что делает их предпочтительным выбором как для спонсоров, так и для CDMO.

Ожидается, что нерасщепляемый сегмент будет наблюдать устойчивый рост, обусловленный приложениями в конкретных показаниях, требующих стабильной системной циркуляции и контролируемых профилей высвобождения. Нерасщепляемые линкеры предлагают преимущества в минимизации нецелевой токсичности и все чаще изучаются в конструкциях ADC следующего поколения.

По условиям

Исходя из состояния, рынок контрактов на производство лекарств от антител сегментирован на миелому, лимфому, рак молочной железы и другие. Сегмент рака молочной железы доминировал на рынке с долей рынка 38,2% в 2025 году, что обусловлено коммерческим успехом ADC, ориентированных на HER2, расширением показаний к тройному отрицательному раку молочной железы и надежным конвейером терапий следующего поколения. Высокие объемы пациентов, благоприятное возмещение и сильные клинические результаты укрепили спонсорские инвестиции в разработку и производство ADC, ориентированных на рак молочной железы.

Сегмент рака молочной железы также, как ожидается, зарегистрирует самый высокий CAGR в течение прогнозируемого периода на мировом рынке контрактного производства конъюгатов антител и лекарств (ADC). Рост обусловлен расширением конвейера HER2-целевых и новых методов лечения ADC, увеличением одобрения регулирующих органов, ростом распространенности рака молочной железы и растущим спросом на крупномасштабное коммерческое производство сложных продуктов ADC, создавая значительные возможности для специализированных контрактных производственных организаций.

По стадиям развития

На основе стадии разработки рынок конъюгированных лекарственных средств сегментируется на I, II, III и коммерческий этапы. Коммерческий сегмент доминировал на рынке с долей рынка 44,7% в 2025 году, что отражает требования к масштабированию утвержденной продукции ADC, расширение показаний и растущий спрос на крупномасштабное производство, соответствующее GMP. Коммерческое производство генерирует самый высокий доход на проект и требует устойчивого потенциала CDMO и инфраструктуры обеспечения качества.

Ожидается, что сегмент III фазы станет самой быстрорастущей категорией на мировом рынке контрактного производства антител-лекарств в течение прогнозируемого периода, чему будет способствовать растущее число кандидатов на участие в клинических испытаниях на поздних стадиях и приближающаяся коммерциализация. Растущий спрос на крупномасштабное производство, валидацию процессов, соблюдение нормативных требований и готовность к коммерческому поставке побуждает биофармацевтические компании к партнерству со специализированными CDMO, обладающими передовыми возможностями по конъюгации, аналитике и высокопроизводительному производству.

Антитело Конъюгирует Региональный анализ рынка контрактного производства

Северная Америка доминировала на рынке контрактного производства антител с долей выручки 42,6% в 2025 году, поддерживаемой концентрированной базой ведущих CDMO, надежными инвестициями в исследования и разработки, близостью к крупным фармацевтическим спонсорам и передовой нормативной инфраструктурой. Присутствие ключевых игроков отрасли и высокий спрос со стороны крупных фармацевтических и новых биотехнологических спонсоров укрепляют лидирующие позиции Северной Америки.

Американский препарат против антител конъюгирует понимание рынка контрактного производства

Американский рынок антител конъюгатов контрактного производства выигрывает от зрелой экосистемы CDMO, высоких спонсорских инвестиций в развитие ADC и благоприятной нормативной среды. Основные CDMO расширили возможности биоконъюгации и установили партнерские отношения с ведущими разработчиками ADC, что позволило быстро расширить масштабы и коммерциализацию. Рынок США также поддерживается сильной защитой интеллектуальной собственности и доступом к капиталу для расширения мощностей.

Наркотики против антител в Европе объединяют понимание рынка контрактного производства

Контрактный рынок конъюгатов антител в Европе остается одним из основных участников, а установленные CDMO в Швейцарии, Германии, Франции и Великобритании предлагают передовые возможности биоконъюгации и обработки HPAPI. Европейские спонсоры и CDMO извлекают выгоду из гармонизированных регуляторных путей и трансграничного сотрудничества, поддерживая эффективную передачу технологий и клинические поставки. Инвестиции в инфраструктуру сдерживания и автоматизацию процессов повышают операционную эффективность и качество.

Британский препарат против антител конъюгирует понимание рынка контрактного производства

Рынок контрактного производства антител в Великобритании характеризуется сильным академическим сотрудничеством, квалифицированной рабочей силой и доступом к глобальным фармацевтическим спонсорам. CDMO в Великобритании расширяют возможности для обслуживания как внутренних, так и международных клиентов, уделяя особое внимание клиническому и коммерческому производству.

Немецкое лекарство от антител конъюгирует понимание рынка контрактного производства

Немецкий рынок антител конъюгирует контрактное производство благодаря надежной фармацевтической производственной базе, передовым инженерным возможностям и строгому соблюдению нормативных требований. Немецкие CDMO все больше инвестируют в биоконъюгацию и инфраструктуру HPAPI, чтобы удовлетворить растущий спрос со стороны европейских и глобальных спонсоров ADC.

Азиатско-тихоокеанский препарат от антител конъюгирует понимание рынка контрактного производства

Азиатско-тихоокеанский рынок конъюгированных антител к контрактному производству готов к быстрому росту с CAGR 7,8% в течение прогнозируемого периода, что обусловлено расширением возможностей CDMO, преимуществами в стоимости и расширением партнерских отношений между региональными игроками и глобальными фармацевтическими компаниями. Китай, Южная Корея и Индия становятся ключевыми производственными центрами, поддерживаемыми государственными стимулами и растущим кадровым резервом в биофармацевтическом производстве.

Японский препарат против антител конъюгирует понимание рынка контрактного производства

Японский рынок антител конъюгирует преимуществами передовой биотехнологической инфраструктуры, прочных нормативных стандартов и установленных партнерских отношений с мировыми разработчиками ADC. Японские CDMO инвестируют в платформы биоконъюгации следующего поколения и расширяют возможности для обслуживания как внутренних, так и международных спонсоров.

Китайский препарат против антител конъюгирует понимание рынка контрактного производства

Китайский рынок антител конъюгатов контрактного производства переживает быстрый рост, обусловленный крупномасштабными инвестициями в CDMO, конкурентоспособными ценами и растущей интеграцией в глобальные цепочки поставок. Китайские CDMO совершенствуют системы качества и соответствие нормативным требованиям, чтобы соответствовать требованиям международных спонсоров и поддерживать экспортно-ориентированное производство.

Антитело конъюгирует долю рынка контрактного производства

Конъюгаты антител для контрактного производства в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Lonza Group AG (Швейцария)

- Samsung Biologics Co., Ltd. (Южная Корея)

- WuXi Biologics (Китай)

- Catalent, Inc. (США)

- Siegfried Holding AG (Швейцария)

- Piramal Pharma Solutions (Индия)

- Novasep Holding SAS (Франция)

- FUJIFILM Diosynth Biotechnologies (Япония)

- Almac Group (Великобритания)

- Cytovance Biologics, Inc. (США)

- AGC Biologics (США)

- Cerbios-Pharma SA (Швейцария)

- Abzena Ltd. (Великобритания)

- Goodwin Biotechnology, Inc. (США)

- Avid Bioservices, Inc. (США)

Последние разработки на рынке антител конъюгируют контрактное производство

- В феврале 2026 года Lonza объявила о расширении своих производственных возможностей по производству биоконъюгации на своем заводе в Виспе, Швейцария, для поддержки растущего глобального спроса на конъюгаты антител и лекарств. Инвестиции добавили коммерческие пакеты конъюгации, передовые системы сдерживания и аналитические возможности, укрепив позиции Lonza как ведущего партнера по контрактному производству ADC.

- В октябре 2025 года Piramal Pharma Solutions завершила масштабное расширение своего производственного комплекса ADC в Гранджмуте, Великобритания. Проект увеличил производственные мощности линкеров полезной нагрузки и расширил производственные возможности API, что позволило компании поддерживать растущий поток клинических и коммерческих программ ADC.

- В июне 2025 года Samsung Biologics объявила о запуске интегрированных услуг по разработке и производству ADC, сочетающих производство антител, конъюгацию и асептические возможности заполнения в рамках единой платформы. Инициатива была разработана для предоставления комплексных решений для биофармацевтических компаний, разрабатывающих ADC-терапию следующего поколения.

- В апреле 2024 года WuXi Biologics запустила свою комплексную платформу ADC Contract Development and Manufacturing Organization (CDMO), интегрирующую разработку моноклональных антител, производство линкерной полезной нагрузки, биоконъюгацию и услуги по заполнению. Расширение было направлено на ускорение сроков разработки ADC и поддержку растущего глобального спроса на аутсорсинговое производство.

- В марте 2024 года MilliporeSigma (американский и канадский бизнес по науке о жизни Merck KGaA, Дармштадт, Германия) объявила о коммерческой готовности своего недавно расширенного производственного объекта ADC в Сент-Луисе, штат Миссури. Инвестиции повысили способность компании предоставлять комплексные услуги CDMO для высокоэффективных методов лечения ADC.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.