Global Antibody Fragment Therapeutics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.28 Billion

USD

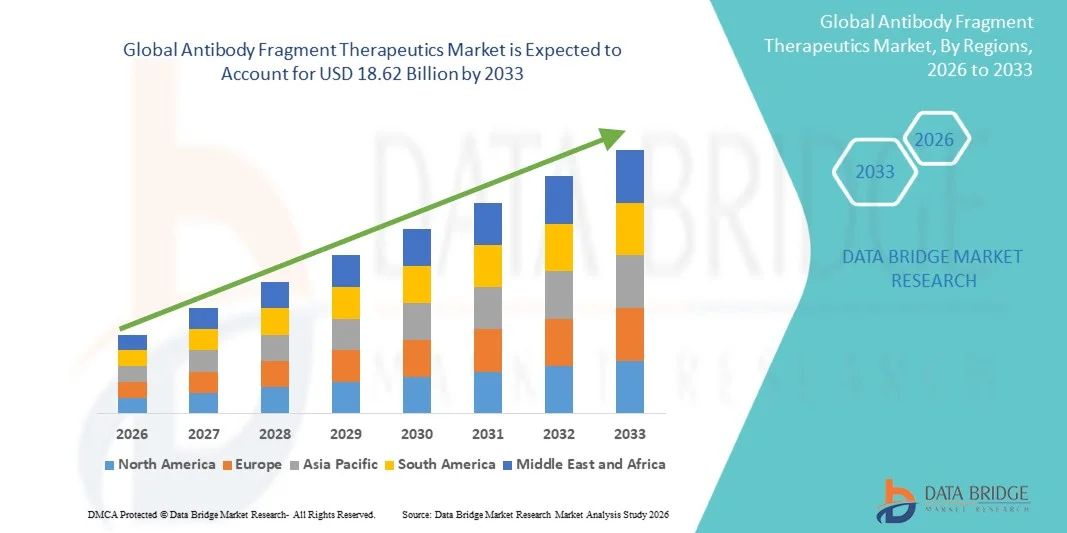

18.62 Billion

2025

2033

USD

9.28 Billion

USD

18.62 Billion

2025

2033

| 2026 –2033 | |

| USD 9.28 Billion | |

| USD 18.62 Billion | |

| % | |

|

Глобальный рынок фрагментарной терапии антител по типу фрагментов (Fab, Scfv, двойные форматы фрагментов и другие), метод производства (бактериальные, дрожжи, млекопитающие и другие), формат (моноклональные антитела, поликлональные антитела, биспецифические антитела и другие новые антитела), применение (терапевтика, диагностика и визуализация, исследовательские реагенты, доставка лекарств и конъюгаты и биосенсоры) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка терапевтических фрагментов антител

Согласно анализу Data Bridge Market Research, рынок терапевтических фрагментов антител оценивался в соответствии с9,28 млрд долларов в 2025 годуи, по прогнозам, достигнет18,62 млрд долларов к 2033 годуРастущий в aCAGR 9,10% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущей распространенностью хронических заболеваний, растущим спросом на целевые биологические препараты с превосходным проникновением в ткани и снижением иммуногенности, а также расширяющимся потоком терапевтических препаратов на основе фрагментов в онкологии, аутоиммунных и метаболических расстройствах.

Растущее внедрение фаговых фрагментов, нанотел и одноцепочечных вариабельных фрагментов (scFvs) в терапевтических приложениях вместе с достижениями в технологиях фагового дисплея, ориентированного на ИИ, синтеза без клеток и конъюгированных фрагментов лекарств ускоряет инновации на рынке. Увеличение нормативной поддержки новых форматов антител, расширение инвестиций в производство фрагментов и более широкое использование фрагментов антител в молекулярной визуализации и адресной доставке лекарств еще больше укрепляют рост рынка за счет повышения терапевтической точности, эффективности разработки и клинических результатов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 9,28 млрд.

- Ожидаемая рыночная стоимость (2033): $18,62 млрд

- Прогноз CAGR (2026–2033): 9,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке терапевтических фрагментов антител с самой большой долей дохода в 46,2% в 2025 году, чему способствовали сильные исследования и разработки в области биологии, широкое внедрение таргетной терапии и благоприятная нормативная среда.

- Сегмент фаб возглавил рынок с долей 44,4% в 2025 году, что обусловлено его установленным клиническим успехом, широким нормативным признанием и широким использованием в одобренных терапевтических средствах против фрагментов антител.

- Азиатско-Тихоокеанский регион, как ожидается, станет самым быстрорастущим региональным рынком, зарегистрировав CAGR в 8,3% с 2026 по 2033 год, что обусловлено увеличением инвестиций в производственные мощности, связанные с фрагментами, расширением биофармацевтических отраслей и гармонизацией регулирования.

- scFv — самый быстрорастущий тип фрагментов, который, по прогнозам, будет регистрировать CAGR в 10,8%, что отражает всплеск компактной структуры, инженерной гибкости и расширения использования в иммунотерапии следующего поколения.

- Сегмент бактерий доминировал в категории методов производства с долей выручки 39,6% в 2025 году, во главе с его экономически эффективными производственными возможностями, быстрыми производственными циклами и широким использованием в производстве фрагментов рекомбинантных антител.

- На долю моноклональных антител пришлось 58,7% рынка, что обусловлено широким клиническим использованием, сильной регуляторной поддержкой и широким распространением в различных терапевтических областях.

- Сегмент доставки лекарств и конъюгатов является самой быстрорастущей категорией применения, с CAGR 12,1%, что обусловлено ростом разработки конъюгатов фрагментов антител и целевых систем доставки полезной нагрузки.

Сфера охвата и фрагментация антител сегментация рынка терапии

|

Атрибуты |

Фрагмент антитела Лечебные ключи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка терапевтических фрагментов антител

Тенденция: растущее развитие нанотело-антитело-фрагментной терапии

Терапия фрагментами антител все чаще разрабатывается в виде нанотел, одноцепочечных вариабельных фрагментов (scFvs) и биспецифических фрагментов антител из-за их небольшого размера, усиленного проникновения в ткани и способности доступа к труднодоступным целям. Достижения в области белковой инженерии и технологий обнаружения антител ускоряют разработку методов лечения на основе фрагментов следующего поколения в онкологии, аутоиммунных расстройствах и редких заболеваниях. Например, в апреле 2025 года FDA США одобрило предварительно заполненную версию шприца (PFS) Vyvgart Hytrulo, разработанную компанией argenx для взрослых с генерализованной миастенией гравис (gMG) и хронической воспалительной демиелинизирующей полинейропатией (CIDP), что позволило самоуправление на дому и расширило доступ пациентов, еще больше укрепив коммерческое принятие терапевтических средств на основе Fc-фрагмента.

Растущий успех терапии нанотелами и Fc-фрагментами ускоряет инновации и расширяет роль фрагментов антител в современной разработке биологических препаратов.

Фрагмент антител Динамика рынка терапии

Ключевой драйвер рынка: растущий спрос на целевые биологические препараты с улучшенной проникновением тканей

Растущее бремя рака, аутоиммунных заболеваний и редких расстройств стимулирует спрос на высокоточечные биологические препараты, способные обеспечить улучшенное проникновение в ткани и уменьшить побочные эффекты. Фрагменты антител предлагают преимущества перед обычными моноклональными антителами благодаря лучшей доступности тканей и быстрому вовлечению в мишень, поддерживая их растущее внедрение в прецизионную медицину. Например, в сентябре 2021 года FDA США одобрило Byooviz (ranibizumab-nuna), первый биоаналог Lucentis (ranibizumab) Genentech, для лечения неоваскулярной (мокрой) возрастной макулярной дегенерации (AMD), макулярного отека после окклюзии вены сетчатки (RVO), миопической хороидальной неоваскуляризации (mCNV) и диабетического макулярного отека (DME), подчеркивая установленную клиническую ценность и расширяя принятие ранибизумаба, фрагмента антитела против VEGF, при лечении заболеваний сетчатки.

Способность фрагментов антител обеспечивать точное нацеливание при сохранении благоприятных профилей эффективности остается основным фактором, поддерживающим расширение рынка.

Ключевые ограничения / проблемы: сложность производства и короткий биологический период полураспада

Несмотря на свои терапевтические преимущества, фрагменты антител часто демонстрируют более короткие периоды полураспада сыворотки, чем моноклональные антитела полной длины, потому что они не имеют Fc-опосредованных механизмов рециркуляции. В результате разработчики часто требуют дополнительных инженерных подходов, таких как PEGylation, связывание альбумина или Fc-фьюжн, увеличивая сложность разработки и затраты на производство. Например, в январе 2023 года в статье, опубликованной в Bioengineering под названием «Bioengineering of Antibody Fragments: Challenges and Opportunities», подчеркивалось, что фрагменты антител испытывают быстрый клиренс крови из-за их небольшого размера и отсутствия домена Fc, что требует стратегий продления периода полураспада, таких как PEGylation, спряжение альбумина или слияние Fc, которые увеличивают сложность разработки и производственные проблемы.

Фармакокинетические ограничения и потребность в передовых инженерных стратегиях по-прежнему представляют собой важные препятствия для более широкого внедрения на рынке.

Ключевая рыночная возможность: расширение применения конъюгатов антител и молекулярных изображений

Использование фрагментов антител в адресной доставке лекарств, молекулярной визуализации и тераностике создает значительные возможности для роста. Их небольшой молекулярный размер обеспечивает быстрое проникновение в ткани и эффективную доставку агентов визуализации, радионуклидов и терапевтических полезных нагрузок, поддерживая продвижение точной медицины. Например, в августе 2024 года Национальное управление по медицинским продуктам одобрило Envafolimab (Envida), первое в мире подкожно вводимое анти-PD-L1 однодоменное антитело (нанотело), для лечения пациентов с MSI-H / dMMR прогрессирующими солидными опухолями. Одобрение продемонстрировало растущие фармацевтические инвестиции и уверенность в терапии фрагментов антител на основе нанотел, создавая значительные возможности для расширения целевой терапии на основе фрагментов и точной онкологии.

Ожидается, что расширение использования фрагментов антител в тераностике, молекулярной визуализации и конъюгатах целевых лекарств откроет значительные долгосрочные рыночные возможности.

Сфера охвата рынка терапевтических фрагментов антител

Рынок терапевтических фрагментов антител сегментирован на основе типа фрагмента, способа производства, формата и применения.

- По типу фрагмента

На основе типа фрагментов рынок терапевтических фрагментов антител сегментирован на fab, scfv, форматы с двумя фрагментами и многое другое. Сегмент Fab доминировал на рынке с долей 44,4% в 2025 году, благодаря его установленному клиническому успеху, широкому нормативному признанию и широкому использованию в одобренных терапевтических препаратах с фрагментами антител. Fab-фрагменты обладают высокой антигенной специфичностью, сохраняя меньший молекулярный размер, чем полноразмерные антитела, что позволяет улучшить проникновение в ткани. Их доказанная эффективность в области офтальмологии и аутоиммунных заболеваний укрепила доверие врачей и их коммерческое применение. Фармацевтические компании продолжают инвестировать в Fab-терапию из-за их проверенных производственных процессов и клинического опыта. Сегмент также выигрывает от растущего спроса на целевые биологические препараты с благоприятными профилями безопасности. Постоянное расширение подходов к точной медицине еще больше поддерживает ее лидерство на рынке.

Сегмент scFv, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,8% с 2026 по 2033 год, что обусловлено его компактной структурой, инженерной гибкостью и расширением использования в иммунотерапии следующего поколения. Одноцепочечные вариабельные фрагменты все чаще используются в клеточной терапии CAR-T, биспецифических конструкциях и целевых платформах доставки лекарств. Их способность связывать специфические антигены при сохранении низких производственных затрат делает их привлекательными для биофармацевтических разработчиков. Растущие инвестиции в исследования иммунотерапии рака ускоряют клинические разработки. Достижения в области белковой инженерии и технологий оптимизации антител еще больше повышают их терапевтический потенциал. Ожидается, что более широкое внедрение инновационных биологических платформ будет способствовать устойчивому росту в будущем.

- Метод производства

На основе метода производства рынок антител сегментируется на бактериальный, дрожжевой, млекопитающий и многое другое. На долю бактериального сегмента приходится наибольшая доля рынка в 39,6% в 2025 году, что подтверждается его экономически эффективными производственными возможностями, быстрыми производственными циклами и широким использованием в производстве фрагментов рекомбинантных антител. Системы экспрессии бактерий позволяют эффективно производить фрагменты антител с относительно низкими эксплуатационными затратами. Их развитая инфраструктура и обширный промышленный опыт способствовали широкому внедрению в фармацевтических и биотехнологических компаниях. Сегмент также выигрывает от более коротких сроков разработки и упрощенных производственных процессов. Непрерывные улучшения в технологиях экспрессии повышают урожайность и качество белка. Эти преимущества продолжают позиционировать бактериальные системы в качестве предпочтительного метода производства.

Ожидается, что сегмент млекопитающих будет наблюдать самый быстрый рост CAGR на 11,2% с 2026 по 2033 год из-за его способности производить сложные биологические препараты с превосходным сворачиванием белка и посттрансляционными модификациями. Системы экспрессии млекопитающих все более предпочтительны для современных форматов фрагментов антител, требующих высокой биологической активности и стабильности. Растущее развитие сложных терапевтических кандидатов стимулирует спрос на эти платформы. Фармацевтические компании вкладывают значительные средства в производственные мощности млекопитающих для поддержки расширения биологических трубопроводов. Улучшения в разработке клеточных линий и оптимизации биопроцессов повышают эффективность производства. Ожидается, что увеличение внимания к высококачественной биологической терапии ускорит рост сегмента.

- Формат

На основе формата рынок антител сегментируется на моноклональные антитела, поликлональные антитела, биспецифические антитела и другие новые методы лечения антителами. Сегмент моноклональных антител возглавил рынок с долей 58,7% в 2025 году, что обусловлено широким клиническим использованием, сильной нормативной поддержкой и широким распространением в нескольких терапевтических областях. Технологии моноклональных антител обеспечивают высокоспецифическое нацеливание и создали надежную коммерческую экосистему. Значительные инвестиции в исследования и разработки в области биологии продолжают расширять возможности лечения и улучшать результаты лечения пациентов. Сегмент выигрывает от большого количества одобренных продуктов и передовых клинических кандидатов. Непрерывные инновации в разработке антител еще больше повышают терапевтическую эффективность. Сильная осведомленность врачей и поддержка возмещения продолжают стимулировать доминирование на рынке.

Сегмент биспецифических антител, как ожидается, зарегистрирует самый быстрый рост на уровне CAGR 12,4% с 2026 по 2033 год из-за его способности одновременно взаимодействовать с двумя различными биологическими мишенями. Эта способность двойного таргетинга повышает терапевтическую эффективность и поддерживает новые подходы к лечению онкологических и иммуноопосредованных заболеваний. Растущий успех продуктов с биспецифическими антителами увеличивает отраслевые инвестиции и активность клинических разработок. Технологические достижения улучшают профили безопасности и возможности производства. Фармацевтические компании активно расширяют свои биспецифические трубопроводы для удовлетворения неудовлетворенных медицинских потребностей. Ожидается, что потенциал сегмента для достижения превосходных клинических результатов будет способствовать быстрому расширению.

- С помощью приложения

На основе применения рынок фрагментов антител сегментирован на терапевтические средства, диагностику и визуализацию, исследовательские реагенты, доставку лекарств и конъюгаты и биосенсоры. Сегмент терапии доминировал на рынке с долей 69,5% в 2025 году, чему способствовало увеличение использования фрагментов антител в онкологии, аутоиммунных расстройствах, офтальмологии и лечении редких заболеваний. Фрагменты антител обеспечивают повышенное проникновение в ткани и доступность мишеней, что делает их очень подходящими для применения в прецизионной медицине. Растущая распространенность хронических заболеваний увеличивает спрос на целевые биологические методы лечения. Расширение клинических трубопроводов и растущее одобрение регулирующих органов еще больше поддерживают рост сегмента. Фармацевтические компании продолжают вкладывать значительные средства в терапевтическое развитие на основе фрагментов. Эти факторы в совокупности укрепляют лидирующие позиции сегмента на рынке.

Сегмент доставки лекарств и конъюгатов, по прогнозам, будет самым быстрорастущим приложением, регистрируя CAGR в 12,1% с 2026 по 2033 год, чему способствует увеличение разработки конъюгатов фрагментов антител и целевых систем доставки полезной нагрузки. Фрагменты антител обеспечивают точную доставку терапевтических агентов, минимизируя системную токсичность и побочные эффекты. Растущие инвестиции в точную онкологию стимулируют инновации в конъюгированных технологиях. Достижения в области химии линкеров и инженерии полезной нагрузки повышают эффективность и безопасность лечения. Фармацевтические компании все чаще изучают фрагментарные конъюгаты для сложных и трудно поддающихся лечению заболеваний. Ожидается, что их способность улучшать терапевтические результаты ускорит будущее внедрение и рост рынка.

Фрагмент антител Региональный анализ рынка терапии

Северная Америка доминировала на рынке терапии фрагментами антител с самой большой долей дохода в 46,2% в 2024 году, чему способствовали сильные исследования и разработки в области биологии, широкое внедрение таргетной терапии и благоприятная нормативная среда. Регион пользуется передовой инфраструктурой здравоохранения, высоким уровнем внедрения целевых биологических препаратов и благоприятными регуляторными путями для инновационных методов лечения на основе антител. Растущие клинические исследования в области онкологии, аутоиммунных заболеваний и редких заболеваний еще больше ускоряют расширение рынка. Увеличение инвестиций в технологии разработки антител следующего поколения, включая нанотела и биспецифические конструкции, продолжает поддерживать инновации. Присутствие крупных биотехнологических компаний и обширное финансирование исследований в области биологии еще больше укрепляет лидерство на региональном рынке. Ожидается, что постоянные одобрения регулирующих органов и коммерциализация новых терапевтических фрагментов антител сохранят доминирующее положение Северной Америки на мировом рынке.

Американский рынок антител Fragment Therapeutics

Рынок терапевтических фрагментов антител в США демонстрирует сильный рост из-за растущих инвестиций в исследования в области биологии, растущего внедрения прецизионной медицины и надежного конвейера методов лечения на основе фрагментов антител, направленных на онкологию, аутоиммунные заболевания и редкие расстройства. Передовая биотехнологическая экосистема страны, сильное венчурное финансирование и благоприятная нормативная среда продолжают поддерживать инновационную и коммерциализационную деятельность. Кроме того, растущий спрос на таргетную терапию с улучшенным проникновением тканей и снижением иммуногенности ускоряет расширение рынка. В апреле 2025 года FDA США одобрило предварительно заполненную версию шприца Vyvgart Hytrulo (efgartigimod alfa и hyaluronidase-qvfc), разработанную argenx для генерализованной миастении и хронической воспалительной демиелинизирующей полинейропатии, что еще больше расширило доступ пациентов к терапии на основе Fc-фрагмента.

Европейский рынок антител Fragment Therapeutics

Европейский рынок терапевтических фрагментов антител остается основным источником глобального дохода, обусловленного сильным сектором биотехнологий, обширной клинической исследовательской деятельностью и благоприятной поддержкой инновационных биологических методов лечения. Регион выигрывает от увеличения инвестиций в технологии разработки антител и присутствия ведущих разработчиков, специализирующихся на нанотелах и фрагментах антител. Растущее внедрение целевой терапии рака и аутоиммунных заболеваний продолжает поддерживать рост рынка. Бельгийская компания argenx сообщила о глобальных продажах Vyvgart, превышающих 2,2 миллиарда долларов США в 2024 году, подчеркнув важную роль Европы в разработке и коммерциализации методов лечения на основе фрагментов антител.

Фрагмент антител Therapeutics Market Insight

Британский рынок терапевтических фрагментов антител переживает устойчивый рост, поддерживаемый биомедицинскими исследовательскими институтами мирового класса, сильной государственной поддержкой инноваций в области наук о жизни и увеличением инвестиций в биопрепараты следующего поколения. Страна продолжает играть важную роль в разработке антител, трансляционных исследованиях и клинических разработках. Растущее сотрудничество между научными учреждениями и биотехнологическими компаниями способствует дальнейшему расширению рынка. Исследователи из Оксфордского университета продолжают продвигать программы инженерных исследований нанотел и антител, направленные на разработку высоко таргетных методов лечения рака и инфекционных заболеваний, укрепляя позицию Великобритании в области биологических инноваций.

Немецкий рынок антител Fragment Therapeutics Insight

Рынок антител в Германии неуклонно расширяется благодаря сильной фармацевтической производственной базе страны, передовым биотехнологическим возможностям и растущему акценту на прецизионную медицину. Немецкие исследовательские институты и фармацевтические компании активно участвуют в разработке новых методов лечения на основе антител и технологий биопроизводства. Рост инвестиций в онкологические исследования и производство биологических препаратов продолжает поддерживать рост рынка. Германия остается одним из крупнейших в Европе рынков биотехнологий, с многочисленными исследованиями, ориентированными на антитела, поддерживаемыми федеральными программами финансирования инноваций и наук о жизни.

Азиатско-Тихоокеанский рынок терапевтических фрагментов антител

Ожидается, что рынок терапевтических фрагментов антител в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению возможностей биофармацевтического производства, росту расходов на здравоохранение и увеличению инвестиций в инновационные биологические препараты в Китае, Японии, Южной Корее и Индии. Растущий спрос на таргетную терапию и растущее участие в глобальных клинических испытаниях ускоряют развитие регионального рынка. Кроме того, благоприятные правительственные инициативы, поддерживающие биотехнологические инновации, способствуют расширению рынка. По данным Управления международной торговли, Китай продолжает уделять приоритетное внимание биотехнологии как стратегической отрасли в соответствии с национальными планами развития, поддерживая значительные инвестиции в биопрепараты и терапию на основе антител.

Японский рынок терапевтических фрагментов антител

Рынок терапевтических фрагментов антител в Японии демонстрирует устойчивый рост благодаря сильным инвестициям в передовые биологические исследования, растущему внедрению прецизионной медицины и растущему спросу на целевые онкологические методы лечения. В стране хорошо развита фармацевтическая промышленность и благоприятная нормативная база для инновационных методов лечения. Японские компании активно инвестируют в технологии разработки антител и разработку новых биологических препаратов. Япония является одним из ведущих рынков для одобренных биопрепаратов и антител, поддерживаемых ускоренными путями инновационного лечения Агентства по лекарственным средствам и медицинским устройствам.

Китайский рынок антител Fragment Therapeutics

Китайский рынок терапевтических фрагментов антител быстро растет, что обусловлено расширением биотехнологической инфраструктуры, увеличением расходов на НИОКР и сильной государственной поддержкой развития инновационных биологических препаратов. Страна стала крупным центром для обнаружения антител, клинической разработки и производственной деятельности. Рост заболеваемости раком и растущий спрос на передовые целевые методы лечения значительно повышают спрос на рынке. В ноябре 2021 года Национальное управление по медицинским продуктам Китая одобрило Envafolimab (Enweida/KN035), первое в мире подкожно вводимое антитело с одним доменом PD-L1 (нанотело), для пациентов с MSI-H/dMMR прогрессирующими солидными опухолями, что подчеркивает растущее лидерство страны в инновациях фрагментов антител.

Доля рынка терапевтических фрагментов антител

Индустрия терапии фрагментами антител в основном возглавляется хорошо известными компаниями, в том числе:

- argenx (Нидерланды)

- AbbVie (США)

- Amgen Inc. (США)

- AstraZeneca (Великобритания)

- Genentech, Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Novo Nordisk A/S (Дания)

- Novartis AG (Швейцария)

- Pfizer Inc. (США)

- Санофи (Франция)

- Eli Lilly & Company (США)

- Бристол Майерс Сквибб (США)

- Merck & Co., Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Genmab A/S (Дания)

- Xencor, Inc. (США)

- Harbour BioMed (Каймановы острова)

- Cartesian Therapeutics, Inc. (США)

- MindWalk Holdings Corp (Канада)

- Inhibrx Biosciences, Inc. (США)

Последние разработки на рынке терапевтических фрагментов антител

- В апреле 2025 года Argenx объявила, что FDA США одобрило предварительно заполненную версию шприца Vyvgart Hytrulo для взрослых с генерализованной миастении гравис (gMG) и хронической воспалительной демиелинизирующей полинейропатией (CIDP). Одобрение позволяет самоуправление на дому, улучшает удобство пациента и расширяет доступ к одному из ведущих терапевтических средств на основе Fc-фрагментов.

- В ноябре 2024 года Zai Lab и argenx объявили, что Национальное управление по медицинским продуктам Китая (NMPA) одобрило Вивгарт Гитруло для хронической воспалительной демиелинизирующей полинейропатии (CIDP). Он стал первым и единственным одобренным лечением CIDP в Китае, что ознаменовало значительное расширение терапевтической франшизы фрагмента антитела.

- В июне 2024 года argenx объявила, что FDA США одобрило Vyvgart Hytrulo для взрослых с хронической воспалительной демиелинизирующей полинейропатией (CIDP). Продукт стал первым и единственным FcRn-блокатором, одобренным для CIDP, расширяя клиническое применение фрагментов антител в аутоиммунной неврологии.

- В ноябре 2021 года Alphamab Oncology и 3D Medicines объявили, что китайская NMPA одобрила Envafolimab (ENWEIDA/KN035), первое в мире подкожно вводимое анти-PD-L1 однодоменное антитело (нанотело), для взрослых с MSI-H/dMMR прогрессирующими солидными опухолями. Это стало первым коммерческим запуском подкожного ингибитора контрольной точки нанотела и важной вехой для терапии фрагментов антител.

- В октябре 2021 года исследователи опубликовали основные результаты клинических испытаний II фазы в Журнале гематологии и онкологии, демонстрируя, что подкожный Энвафолимаб показал устойчивую противоопухолевую активность и благоприятный профиль безопасности у пациентов с ранее обработанными MSI-H / dMMR прогрессирующими солидными опухолями. Эти данные непосредственно поддерживали последующее одобрение регулирующих органов и усиливали клинический потенциал однодоменных антител.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.