Global Anticoagulants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

48.92 Billion

USD

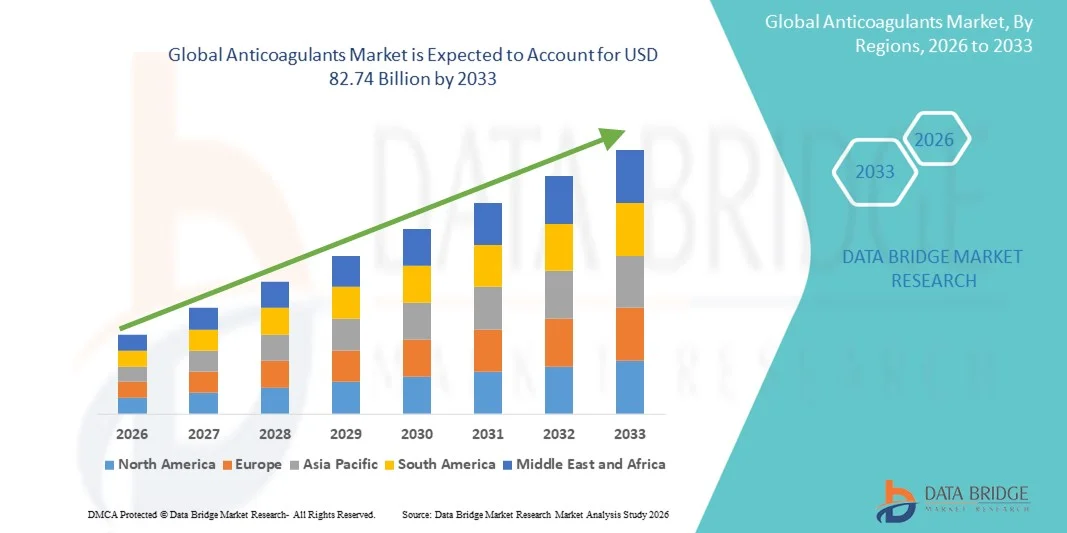

82.74 Billion

2025

2033

USD

48.92 Billion

USD

82.74 Billion

2025

2033

| 2026 –2033 | |

| USD 48.92 Billion | |

| USD 82.74 Billion | |

| % | |

|

Сегментация мирового рынка антикоагулянтов по классам препаратов (НОАК, гепарин и низкомолекулярный гепарин, антагонисты витамина К и другие), способу введения (пероральные и инъекционные антикоагулянты), применению (фибрилляция предсердий и инфаркт миокарда, инсульт, тромбоз глубоких вен (ТГВ), легочная эмболия (ЛЭ) и другие) — тенденции отрасли и прогноз до 2033 года.

Каков размер и обзор рынка антикоагулянтов

- По данным Data Bridge Market Research Analysis Объем мирового рынка антикоагулянтов оценивается в48,92 млрд долларов в 2025 годуОжидается, что он достигнет$82,74 млрд к 2033 году, вCAGR 6,79%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью сердечно-сосудистых заболеваний, тромбоэмболических расстройств и фибрилляции предсердий, а также постоянными достижениями в разработке антикоагулянтных препаратов, что приводит к более широкому принятию в больницах и амбулаторных учреждениях.

- Кроме того, растущая осведомленность о ранней диагностике и профилактике сгустков крови, растущее предпочтение новых пероральных антикоагулянтов (НОАК) по сравнению с традиционными методами лечения и расширение использования в медицине.хроническое заболеваниеУправление ускоряет внедрение антикоагулянтных решений, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):48,92 млрд. долларов США

- Ожидаемая рыночная стоимость (2033)$ 82,74 млрд.

- Прогноз CAGR (2026–2033):6.79%

- Ведущий регион в 2025 году:Северная Америка

- Самый быстрорастущий регион:Азиатско-Тихоокеанский регион

Анализ рынка антикоагулянтов

- Антикоагулянты, которые являются важными терапевтическими агентами, используемыми для профилактики и лечения тромбоэмболических расстройств, продолжают приобретать значение в больницах, специализированных клиниках и учреждениях по уходу на дому из-за их центральной роли в управлении сердечно-сосудистыми и цереброваскулярными заболеваниями.

- Растущий спрос на антикоагулянты в основном обусловлен растущей распространенностью фибрилляции предсердий, венозной тромбоэмболии и ишемических заболеваний сердца, а также растущим предпочтением передовых методов лечения, которые предлагают улучшенные профили безопасности, упрощенное дозирование и снижение необходимости рутинного мониторинга.

- Северная Америка доминировала на рынке антикоагулянтов с самой большой долей доходов примерно 34,2% в 2025 году, чему способствовали высокий уровень сердечно-сосудистых заболеваний, сильное клиническое принятие инновационных лекарств, благоприятная политика возмещения расходов и постоянное продвижение продуктов крупными фармацевтическими производителями.

- Азиатско-Тихоокеанский регион, по прогнозам, будет самым быстрорастущим регионом на рынке антикоагулянтов в течение прогнозируемого периода, регистрируя высокий CAGR из-за быстрого старения населения, увеличения расходов на здравоохранение, улучшения показателей диагностики и расширения доступа к современным антикоагулянтным методам лечения в странах с развивающейся экономикой.

- Сегмент пероральных антикоагулянтов доминировал на рынке с долей выручки около 61,4% в 2025 году.

Сфера охвата и сегментация рынка антикоагулянтов

|

Атрибуты |

Антикоагулянты Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Бристоль-Майерс Сквибб(США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке антикоагулянтов

Достижения в разработке лекарственных средств и терапии антикоагулянтами пациентов

- Значительной и ускоряющейся тенденцией на мировом рынке антикоагулянтов является постоянное продвижение лекарственных препаратов, направленных на повышение терапевтической эффективности, безопасности пациентов и долгосрочного соблюдения режима лечения в различных клинических условиях.

- Например, растущее принятие прямых пероральных антикоагулянтов, таких как апиксабан, ривароксабан и дабигатран, снизило зависимость от традиционных антагонистов витамина К, предлагая предсказуемую фармакокинетику и меньше диетических ограничений.

- Фармацевтические компании сосредоточены на разработке антикоагулянтов со сниженным риском кровотечения, упрощенными схемами дозирования и минимальной необходимостью рутинного мониторинга коагуляции, повышая общее удобство пациента.

- Растущий акцент на персонализированной медицине и основанных на фактических данных рекомендациях по лечению побуждает поставщиков медицинских услуг выбирать антикоагулянтные методы лечения, адаптированные к профилям риска и сопутствующим заболеваниям пациентов.

- Эта тенденция к более безопасной, удобной и благоприятной для пациента антикоагулянтной терапии меняет стандарты лечения во всем мире. Следовательно, ведущие фармацевтические компании вкладывают значительные средства в клинические испытания, стратегии управления жизненным циклом и постмаркетинговое наблюдение для укрепления своих портфелей антикоагулянтов.

- Спрос на инновационную антикоагулянтную терапию растет во всем мире в больницах, специализированных клиниках и амбулаторных учреждениях, поскольку системы здравоохранения стремятся уменьшить тромбоэмболические осложнения и улучшить исход пациентов.

Динамика рынка антикоагулянтов

водитель

Растущее бремя сердечно-сосудистых заболеваний и тромбоэмболических состояний

- Растущая глобальная распространенность сердечно-сосудистых заболеваний, фибрилляции предсердий, тромбоза глубоких вен и легочной эмболии является основным фактором, стимулирующим спрос на антикоагулянтные методы лечения.

- Например, растущее старение населения и рост числа связанных с образом жизни состояний, таких как ожирение и диабет, значительно увеличили число пациентов, нуждающихся в длительной антикоагуляционной терапии во всем мире.

- Повышение осведомленности о ранней диагностике и профилактическом лечении тромбоэмболических событий стимулирует более высокие показатели назначения антикоагулянтов как на развитых, так и на развивающихся рынках.

- Кроме того, расширение доступа к здравоохранению, улучшение системы возмещения расходов и доступность антикоагулянтов нового поколения способствуют более широкому внедрению в больничных и амбулаторных учреждениях.

- Растущее использование антикоагулянтов в хирургических процедурах, ортопедических вмешательствах и послеоперационном уходе способствует устойчивому росту рынка в глобальном масштабе.

Сдержанность/вызов

Риски кровотечения, высокие затраты на лечение и нормативная сложность

- Несмотря на клиническую пользу, риск осложнений кровотечения, связанных с антикоагулянтной терапией, остается серьезной проблемой, часто ограничивая усыновление среди групп пациентов с высоким риском.

- Например, реальные клинические данные выявили проблемы, связанные с желудочно-кишечными и внутричерепными кровотечениями у пациентов, получающих длительное антикоагулянтное лечение, что требует тщательного мониторинга пациентов.

- Относительно высокая стоимость новых антикоагулянтов по сравнению с традиционными методами лечения может выступать в качестве барьера, особенно в странах с низким и средним уровнем дохода, где бюджеты здравоохранения и страховое покрытие ограничены.

- Строгие нормативные требования, обширные сроки клинических испытаний и обязательства по фармаконадзору после одобрения увеличивают сложность и стоимость разработки и коммерциализации новых антикоагулянтных препаратов.

- Преодоление этих проблем с помощью усовершенствованных стратегий управления рисками, расширенного обучения пациентов, экономически эффективных вариантов лечения и поддерживающих регуляторных путей будет иметь важное значение для устойчивого роста на мировом рынке антикоагулянтов.

Сфера охвата рынка антикоагулянтов

Рынок сегментирован на основе класса лекарств, пути введения и применения.

- Класс наркотиков

На основе класса лекарств глобальный рынок антикоагулянтов подразделяется на NOAC (новые / невитаминные антикоагулянты K), гепарин и LMWH, антагонисты витамина K и другие. Сегмент NOACs доминировал на мировом рынке антикоагулянтов, составляя примерно 46,8% от общей выручки в 2025 году. Это доминирование в основном обусловлено превосходным профилем безопасности, предсказуемой фармакодинамикой и снижением потребности в обычном мониторинге INR по сравнению с традиционными антикоагулянтами. Широко назначаемые препараты, такие как апиксабан, ривароксабан, дабигатран и эдоксабан, получили сильные предпочтения врачей по сердечно-сосудистым показаниям. Клинические рекомендации все чаще рекомендуют NOAC в качестве терапии первой линии для фибрилляции предсердий и венозной тромбоэмболии. Улучшение приверженности пациента из-за фиксированных схем дозирования дополнительно поддерживает усыновление. Расширение охвата возмещением в Северной Америке и Европе повышает доступность. Растущее гериатрическое население и растущая распространенность тромботических расстройств усиливают устойчивый спрос. Реальные данные, свидетельствующие о снижении риска кровотечения, укрепляют уверенность врача. Фармацевтические инновации продолжают расширять показания. Протоколы выписки из больницы все больше благоприятствуют NOAC. Эти факторы в совокупности обеспечивают лидирующие позиции NOAC на рынке.

Ожидается, что сегмент Heparin & LMWH будет наблюдать самый быстрый рост, регистрируя CAGR в 9,6% с 2026 по 2033 год. Рост обусловлен увеличением хирургических объемов, ростом показателей госпитализации и широким использованием LMWH в условиях неотложной помощи и периоперационных условиях. Эти агенты остаются критическими при стационарной тромбопрофилактике и экстренном антикоагуляционном лечении. Их быстрое начало действия делает их незаменимыми в критических ситуациях. Растущее внедрение в тромбоз, связанный с раком, еще больше подпитывает спрос. Развивающиеся рынки все больше полагаются на LMWH из-за преимуществ по стоимости. Расширение доступа к инъекционным антикоагулянтам в развивающихся системах здравоохранения способствует росту. Благоприятные данные о безопасности при беременности и почечной недостаточности улучшают использование. Биоаналогичные запуски повышают доступность. Растущая травма и ортопедические процедуры приводят к потреблению. Госпитальные формуляры по-прежнему отдают приоритет LMWH. Эти факторы способствуют сильному импульсу роста.

- По маршруту администрации

На основе маршрута введения глобальный рынок антикоагулянтов сегментирован на пероральные антикоагулянты и инъекционные антикоагулянты. Сегмент пероральных антикоагулянтов доминировал на рынке с долей выручки около 61,4% в 2025 году. Это доминирование в значительной степени объясняется широким распространением NOAC и антагонистов витамина К в долгосрочной антикоагуляционной терапии. Пероральные составы обеспечивают превосходное удобство, простоту введения и улучшенную комплаенс пациента по сравнению с инъекционными препаратами. Растущее амбулаторное лечение хронических сердечно-сосудистых заболеваний поддерживает спрос. Врачи все чаще предпочитают пероральные антикоагулянты для профилактики инсульта при фибрилляции предсердий. Расширенные данные клинических испытаний, подтверждающие эффективность и безопасность, укрепляют уверенность. Домашние модели лечения еще больше ускоряют внедрение. Старение населения в развитых регионах вносит значительный вклад в его использование. Улучшение доступности лекарств и страхового покрытия усиливают проникновение. Снижение зависимости от больницы снижает общие расходы на лечение. Фармацевтические достижения продолжают улучшать пероральные составы. Эти факторы в совокупности поддерживают лидерство на рынке.

Сегмент инъекционных антикоагулянтов, по прогнозам, будет расти на самом быстром CAGR 8,9% с 2026 по 2033 год. Рост обусловлен увеличением госпитализации, хирургических процедур и экстренных вмешательств. Инъекционные антикоагулянты необходимы в условиях неотложной помощи, особенно во время периоперационного управления. Растущая распространенность тромбоза, связанного с раком, стимулирует использование LMWH. Расширение инфраструктуры травматологии поддерживает спрос. Развивающиеся страны все чаще принимают инъекционные препараты из-за их доступности и доступности. Краткосрочные протоколы антикоагуляции способствуют инъекционным препаратам для немедленной эффективности. Улучшение доступа к здравоохранению в странах с развивающейся экономикой способствует росту. Расширение использования диализа у пациентов также способствует расширению. Государственные инвестиции в инфраструктуру больниц ускоряют процесс принятия. Рост биоаналогов снижает затраты на лечение. В совокупности эти факторы определяют сильные перспективы роста.

- С помощью приложения

На основе применения глобальный рынок антикоагулянтов сегментирован на фибрилляцию предсердий и сердечный приступ, инсульт, тромбоз глубоких вен (DVT), легочную эмболию (PE) и другие. Сегмент мерцательной аритмии и сердечного приступа доминировал на рынке, составляя почти 38,7% мирового дохода в 2025 году. Высокая распространенность заболеваний и увеличение сердечно-сосудистых факторов риска, таких как гипертония и диабет, стимулируют спрос. Антикоагулянты являются краеугольным камнем терапии для профилактики инсульта у пациентов с фибрилляцией предсердий. Клинические рекомендации настоятельно рекомендуют длительную антикоагуляцию в группах высокого риска. Повышение осведомленности и ранняя диагностика улучшают показатели лечения. Стареющие популяции вносят значительный вклад в объем пациентов. Расширение программ скрининга улучшает выявление заболеваний. Долгосрочные требования к терапии обеспечивают постоянный доход. Сильное соблюдение врачами протоколов, основанных на фактических данных, поддерживает устойчивое использование. Фармацевтические инновации продолжают оптимизировать методы лечения. Больничные и амбулаторные рецепты остаются высокими. Эти факторы прочно устанавливают доминирование.

Ожидается, что сегмент тромбоза глубоких вен (ТГВ) будет расти на самом быстром CAGR 10,2% с 2026 по 2033 год. Рост обусловлен увеличением сидячего образа жизни, ростом уровня ожирения и длительной неподвижностью среди госпитализированных пациентов. Растущая осведомленность о риске венозной тромбоэмболии поддерживает раннее вмешательство. Расширение использования антикоагулянтов для постхирургической профилактики вызывает спрос. Улучшенная диагностическая визуализация повышает скорость обнаружения. Тромбоз, связанный с раком, значительно способствует заболеванию ТГВ. Принятие NOAC упрощает долгосрочное управление ТГВ. Модели амбулаторного лечения улучшают доступность. Расширение охвата услугами здравоохранения в странах с развивающейся экономикой способствует росту. Увеличение авиаперевозок повышает осведомленность о рисках ТГВ. Благоприятные клинические результаты стимулируют раннее начало терапии. Эти факторы в совокупности ускоряют расширение рынка.

Региональный анализ рынка антикоагулянтов

- Северная Америка доминировала на рынке антикоагулянтов с самой большой долей дохода 34,2% в 2025 году, что обусловлено высокой распространенностью сердечно-сосудистых заболеваний, венозной тромбоэмболии и фибрилляции предсердий, а также сильным внедрением новых пероральных антикоагулянтов (NOAC).

- Регион пользуется хорошо развитой инфраструктурой здравоохранения, ранним доступом к передовым методам лечения и высокой осведомленностью среди врачей и пациентов относительно управления антикоагуляцией.

- Благоприятная политика возмещения, сильное присутствие ключевых фармацевтических компаний и постоянные клинические исследования дополнительно поддерживают широкое использование антикоагулянтов в больницах и амбулаторных условиях.

Анализ рынка антикоагулянтов США

Американский рынок антикоагулянтов занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало растущее старение населения, рост заболеваемости хроническими сердечно-сосудистыми расстройствами и увеличение использования прямых пероральных антикоагулянтов (DOAC). Сильные одобрения FDA, высокие расходы на здравоохранение и быстрое внедрение инновационных лекарственных препаратов являются ключевыми факторами, способствующими росту рынка. Кроме того, растущее внимание к профилактике инсульта и послеоперационному тромбозу продолжает стимулировать спрос.

Европейский рынок антикоагулянтов

Европейский рынок антикоагулянтов, по прогнозам, будет расширяться при существенном CAGR в течение прогнозируемого периода, что обусловлено увеличением бремени сердечно-сосудистых заболеваний, благоприятной нормативной базой и растущим внедрением DOAC по сравнению с традиционными методами лечения. Повышение осведомленности о безопасности антикоагулянтной терапии наряду с расширением доступа к медицинским услугам способствует росту рынка во всем регионе.

Британский рынок антикоагулянтов Insight

Ожидается, что рынок антикоагулянтов в Великобритании будет расти при заметном CAGR, поддерживаемом сильными инициативами NHS по управлению сердечно-сосудистыми заболеваниями и увеличению использования антикоагулянтов в профилактике инсульта. Переход к новым пероральным антикоагулянтам и улучшенным клиническим рекомендациям по лечению тромбоза также способствуют расширению рынка.

Немецкий рынок антикоагулянтов

Ожидается, что рынок антикоагулянтов Германии будет расширяться при значительном CAGR, обусловленном передовой инфраструктурой здравоохранения, сильной клинической исследовательской деятельностью и растущей распространенностью сердечно-сосудистых и тромбоэмболических расстройств. Акцент Германии на доказательных протоколах лечения и раннем внедрении инновационных антикоагулянтных препаратов поддерживает устойчивый рост рынка.

Азиатско-Тихоокеанский рынок антикоагулянтов

Ожидается, что рынок антикоагулянтов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено увеличением заболеваемости сердечно-сосудистыми заболеваниями, улучшением инфраструктуры здравоохранения и повышением осведомленности о антикоагулянтной терапии. Расширение популяции пациентов, рост расходов на здравоохранение и улучшение доступа к современным лекарствам в таких странах, как Китай и Индия, являются ключевыми факторами роста.

Японский рынок антикоагулянтов

Японский рынок антикоагулянтов набирает обороты благодаря быстрому старению населения и высокой распространенности фибрилляции предсердий и инсульта. Широкое внедрение прямых пероральных антикоагулянтов, наряду с передовыми диагностическими возможностями и устоявшимися системами здравоохранения, поддерживает рост рынка как в больницах, так и в амбулаторных учреждениях.

Китайский рынок антикоагулянтов

Китайский рынок антикоагулянтов составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что обусловлено большим количеством пациентов, ростом заболеваемости сердечно-сосудистыми заболеваниями и расширением доступа к медицинским услугам. Государственные реформы здравоохранения, повышение доступности антикоагулянтов и повышение осведомленности о профилактике тромбоза являются ключевыми факторами, ускоряющими расширение рынка.

Какие компании занимают лидирующие позиции на рынке антикоагулянтов

Индустрия антикоагулянтов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

Bristol-Myers Squibb (США)

•Pfizer Inc. (США)

• Bayer AG (Германия)

Johnson & Johnson (США)

• Boehringer Ingelheim (Германия)

• Санофи (Франция)

Daiichi Sankyo (Япония)

AbbVie Inc. (США)

• AstraZeneca (Великобритания)

• Novartis AG (Швейцария)

• GlaxoSmithKline plc (Великобритания)

•Takeda Pharmaceutical Company (Япония)

• Eisai Co., Ltd. (Япония)

Лео Фарма (Дания)

• Aspen Pharmacare (Южная Африка)

Лаборатории доктора Редди (Индия)

Sun Pharmaceutical Industries (Индия)

• Cipla Ltd. (Индия)

•Teva Pharmaceutical Industries (Израиль)

Последние события на мировом рынке антикоагулянтов

- В марте 2025 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило первые генерические версии таблеток ривароксабана (Xarelto) 2,5 мг для снижения риска основных сердечно-сосудистых и тромботических событий у взрослых с ишемической болезнью сердца и болезнью периферических артерий, расширяя доступ к широко назначаемому прямому пероральному антикоагулянту.

- В апреле 2025 года Bristol-Myers Squibb и Pfizer получили одобрение FDA для Eliquis (апиксабан) для лечения и профилактики рецидивирующей венозной тромбоэмболии (ВТЭ) у детей с рождения после первоначальной антикоагулянтной терапии — первого педиатрического показания к препарату, что ознаменовало значительное расширение ярлыка в антикоагулянтной терапии.

- В июле 2025 года Bristol-Myers Squibb/Pfizer Alliance запустил программу поддержки Eliquis 360 в США, инициативу по предоставлению апиксабана со скидкой по значительно сниженным ценам для незастрахованных или платящих наличными пациентов, улучшая доступность и доступ пациентов.

- В марте 2025 года Cadrenal Therapeutics, Inc. подписала соглашение о сотрудничестве с Abbott для поддержки своего ключевого испытания TECARFARIN (TECarfarin Anticoagulation and Hemocompatibility with Left Ventricular Assist Devices), целью которого является продвижение первой новой стратегии антикоагулянтов, ориентированных на витамин К, за десятилетия.

- В сентябре 2024 года Sirius Therapeutics сообщила о многообещающих клинических данных фазы 1 для своего антикоагулянта Фактор XI siРНК, демонстрируя безопасность, переносимость и устойчивое снижение активности Фактора XI — потенциальный подход следующего поколения с более низким риском кровотечения по сравнению с традиционными агентами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.