Global Antimicrobial Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

122.89 Billion

USD

174.76 Billion

2025

2033

USD

122.89 Billion

USD

174.76 Billion

2025

2033

| 2026 –2033 | |

| USD 122.89 Billion | |

| USD 174.76 Billion | |

| % | |

|

Сегментация мирового рынка противомикробных препаратов по типу ( антибиотики , противогрибковые, противовирусные, противопротозойные и другие), источнику (натуральные, синтетические и полусинтетические), дозировке (таблетки, инъекции, крем и другие), способу введения (перорально, внутривенно, местно и другие), конечным пользователям (клиника, больница и другие), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 года

Размер рынка противомикробных препаратов

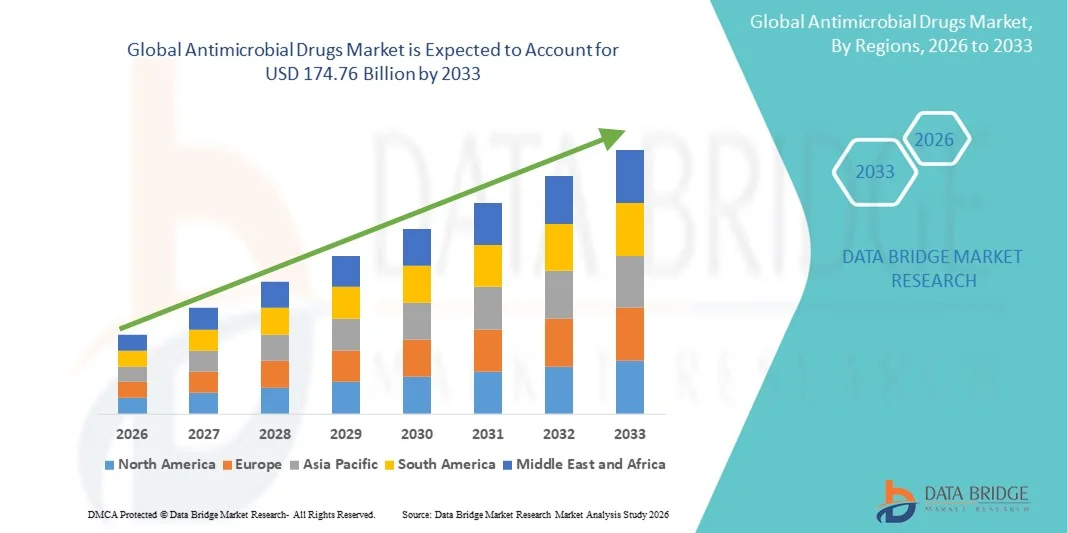

- Объем мирового рынка противомикробных препаратов в 2025 году оценивался в 122,89 млрд долларов США , а к 2033 году , как ожидается, он достигнет 174,76 млрд долларов США при среднегодовом темпе роста 4,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью инфекционных заболеваний, ростом числа патогенов, устойчивых к антибиотикам, и растущим спросом на эффективные методы лечения как в развитых, так и в развивающихся странах.

- Более того, достижения в фармацевтических исследованиях и разработках, расширение инфраструктуры здравоохранения и повышение осведомленности об антимикробной терапии способствуют внедрению решений на основе антимикробных препаратов, тем самым значительно ускоряя рост отрасли.

Анализ рынка антимикробных препаратов

- Противомикробные препараты, включая антибиотики, противовирусные, противогрибковые и противопаразитарные средства, становятся все более важными компонентами современных систем здравоохранения из-за их важнейшей роли в профилактике и лечении инфекционных заболеваний как в больницах, так и в общественных учреждениях.

- Растущий спрос на противомикробные препараты обусловлен, прежде всего, ростом распространенности инфекционных заболеваний, увеличением числа патогенов, устойчивых к антибиотикам, и растущей осведомленностью о раннем и эффективном лечении, что способствует внедрению передовых методов противомикробной терапии.

- Северная Америка доминировала на рынке противомикробных препаратов с наибольшей долей выручки в 36,55% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, активное внедрение новых препаратов, сильная нормативно-правовая база и присутствие ведущих фармацевтических компаний. При этом в США наблюдался существенный рост благодаря высокому уровню заболеваемости и активным программам контроля использования антибиотиков.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке противомикробных препаратов в течение прогнозируемого периода из-за увеличения расходов на здравоохранение, улучшения доступа к медицинскому обслуживанию, роста населения и повышения осведомленности о лечении инфекционных заболеваний в таких странах, как Китай, Индия и Япония.

- Сегмент пероральных препаратов занял наибольшую долю рынка (53,2%) в 2025 году благодаря удобству, приверженности пациентов и совместимости с методами лечения как острых, так и хронических инфекций. Пероральные противомикробные препараты широко доступны в больницах, клиниках и аптеках.

Область применения отчета и сегментация рынка антимикробных препаратов

|

Атрибуты |

Ключевые данные о рынке противомикробных препаратов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка антимикробных препаратов

Фокус на новых формулах и комбинированной терапии

- Фармацевтические компании уделяют все больше внимания новым антимикробным препаратам для улучшения соблюдения пациентами предписаний и результатов лечения.

- Например, в марте 2023 года компания Pfizer выпустила новый пероральный комбинированный антибиотик с фиксированной дозировкой, предназначенный для лечения бактериальных инфекций с множественной лекарственной устойчивостью, предлагая упрощенную дозировку и улучшенную эффективность.

- Комбинированная терапия, включающая смеси антибиотиков и противогрибковых или противовирусных и антибактериальных препаратов, набирает популярность в лечении полимикробных инфекций.

- Инновации в области таблеток с пролонгированным высвобождением, инъекционных препаратов и лекарственных форм для местного применения повышают стабильность, эффективность и удобство использования лекарственных средств для пациентов.

- Исследователи разрабатывают препараты с целенаправленным действием, чтобы минимизировать побочные эффекты и при этом максимизировать терапевтический эффект, особенно для пациентов с ослабленным иммунитетом.

- Несколько биотехнологических компаний используют нанотехнологии и липосомальные системы доставки для улучшения проникновения и биодоступности лекарств в труднодоступных очагах инфекции.

- Растущая тенденция к персонализированной медицине и лечению патогенов влияет на разработку новых противомикробных препаратов.

- Регуляторные разрешения на инновационные лекарственные формулы в сочетании с растущими инвестициями в клинические испытания способствуют быстрому внедрению этих методов лечения.

- Акцент на пероральных, инъекционных и ингаляционных формах позволяет удовлетворить потребности как стационарных, так и амбулаторных пациентов, повышая гибкость лечения.

Динамика рынка антимикробных препаратов

Водитель

Рост заболеваемости инфекционными заболеваниями и повышение осведомленности

- Глобальный рост числа бактериальных, вирусных и грибковых инфекций является основным фактором роста рынка антимикробных препаратов. Увеличение числа случаев внутрибольничных инфекций, инфекций, приобретенных в обществе, и патогенов с множественной лекарственной устойчивостью обусловливает необходимость в эффективной антимикробной терапии.

- Например, в июне 2024 года Всемирная организация здравоохранения сообщила о значительном росте случаев туберкулеза с множественной лекарственной устойчивостью, что побудило ряд стран усилить программы управления противомикробной терапией.

- Растущая осведомленность медицинских работников и пациентов о важности раннего и эффективного лечения увеличивает спрос на современные противомикробные препараты.

- Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой способствует улучшению доступа к противомикробным препаратам, особенно в больницах, клиниках и общественных медицинских центрах.

- Более того, рост числа амбулаторных пациентов, вакцинации и профилактической терапии способствует постоянному потреблению антимикробных препаратов. Растущая распространённость хронических заболеваний, снижающих иммунитет, таких как диабет и рак, также способствует повышению спроса на профилактические и терапевтические антимикробные препараты.

- Стратегические инициативы фармацевтических компаний по разработке антибиотиков широкого спектра действия, противовирусных и противогрибковых препаратов создают более целенаправленные и эффективные варианты лечения, способствуя росту рынка. Увеличение государственных и частных инвестиций в исследования и разработку новых противомикробных препаратов для борьбы с лекарственно-устойчивыми штаммами дополнительно способствует расширению рынка.

- Сотрудничество фармацевтических компаний в целях совершенствования систем доставки лекарств, повышения биодоступности при пероральном приеме и продления срока годности повышает эффективность продукции.

Сдержанность/Вызов

Рост устойчивости к противомикробным препаратам и высокие затраты на лечение

- Устойчивость к противомикробным препаратам (AMR) является критической проблемой, снижающей эффективность существующих лекарств и требующей разработки новых, более дорогих методов лечения.

- Например, в 2022 году Центры по контролю и профилактике заболеваний сообщили о 15%-ном увеличении числа инфекций, вызванных лекарственно-устойчивыми бактериями, в больницах Северной Америки, что подчеркивает серьезность проблемы устойчивости к противомикробным препаратам.

- Высокие затраты на лечение, особенно на новые антибиотики, моноклональные антитела и комбинированные препараты, ограничивают доступность лечения для пациентов в регионах с низким и средним уровнем дохода.

- Ограниченная доступность некоторых противомикробных препаратов в сельских и слаборазвитых районах еще больше затрудняет доступ к лечению.

- Неадекватная политика страхового покрытия и возмещения расходов в некоторых странах создает финансовые препятствия для доступа к терапии.

- Побочные эффекты и длительные схемы лечения могут снизить приверженность пациентов, что влияет на терапевтические результаты и признание на рынке.

- Чрезмерное и неправильное использование противомикробных препаратов усиливает резистентность, что приводит к ужесточению нормативного контроля, который может замедлить рост рынка.

- Проблемы в цепочке поставок, включая нехватку сырья и логистические препятствия, иногда приводят к сбоям в поставках лекарств.

Объем рынка антимикробных препаратов

Рынок сегментирован по типу, источнику, дозировке, способу введения, конечным пользователям и каналу сбыта.

- По типу

На основе типа рынок противомикробных препаратов сегментируется на антибиотики, противогрибковые, противовирусные, противопротозойные и другие. Сегмент антибиотиков занимал самую большую долю рынка в 48,6% в 2025 году, что было обусловлено ростом заболеваемости бактериальными инфекциями и широким использованием антибиотиков широкого спектра действия в больницах и клиниках. Антибиотики остаются первой линией лечения большинства инфекционных заболеваний, что подтверждает их высокий спрос. Растущая распространенность внутрибольничных инфекций, внебольничных инфекций и лекарственно-устойчивых штаммов еще больше усилила сегмент. Более того, правительственные инициативы и больничные протоколы, подчеркивающие своевременный контроль бактериальных инфекций, способствуют доминированию сегмента. Доступность пероральных, инъекционных и местных форм обеспечивает полный охват пациентов. Стратегические партнерства и стабильные поставки от ведущих фармацевтических компаний усиливают долю рынка. Антибиотики также все чаще используются профилактически при хирургических вмешательствах и лечении хронических заболеваний. Сегмент выигрывает от активных исследований и разработок, направленных на разработку антибиотиков нового поколения с повышенной эффективностью и меньшим количеством побочных эффектов. Информационные кампании по ответственному применению антибиотиков способствуют повышению приверженности пациентов лечению, что повышает спрос. В целом, антибиотики продолжают доминировать благодаря своей важной роли в лечении инфекций и широкому спектру терапевтического применения.

Ожидается, что сегмент противовирусных препаратов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 10,2% в период с 2026 по 2033 год, что обусловлено ростом распространенности вирусных инфекций, таких как грипп, гепатит, а также новыми вирусными пандемиями. Быстрое внедрение противовирусной терапии как в амбулаторных, так и в больничных условиях способствует росту рынка. Инновации в области комбинированной терапии и длительно действующих пероральных противовирусных препаратов повышают приверженность пациентов лечению и улучшают результаты. Кроме того, государственные программы вакцинации и лечения способствуют применению противовирусных препаратов. Рост распространенности хронических вирусных инфекций, включая ВИЧ и гепатит B/C, требует непрерывной противовирусной терапии. Фармацевтические компании концентрируются на противовирусных препаратах, направленных на новые штаммы вирусов, что еще больше ускоряет рост. Платформы онлайн-аптек и доставка противовирусных препаратов на дом повышают доступность и удобство. Повышение осведомленности о раннем противовирусном лечении улучшает обращение пациентов. Расширение инфраструктуры здравоохранения в развивающихся странах дополнительно стимулирует спрос. Научно-исследовательские инициативы по разработке противовирусных препаратов широкого спектра действия также способствуют быстрому расширению рынка. В целом сегмент противовирусных препаратов готов к активному росту в связи с ростом заболеваемости вирусными заболеваниями и повышением осведомленности о методах лечения.

- По источнику

На основе источника рынок антимикробных препаратов сегментируется на натуральные, синтетические и полусинтетические. Сегмент синтетических препаратов занимал наибольшую долю рынка в 52,3% в 2025 году благодаря простоте массового производства, стабильности эффективности и возможности модификации химических структур для борьбы с резистентными штаммами. Синтетические антимикробные препараты широко применяются в больницах, клиниках и лабораториях благодаря предсказуемой активности и одобрению регулирующих органов. Их совместимость с пероральными, инъекционными и местными формулами повышает универсальность. Мощные портфели НИОКР для новых синтетических антибиотиков, противовирусных и противогрибковых препаратов поддерживают доминирование в сегменте. Фармацевтические компании сосредоточены на синтетических препаратах для лечения хронических и острых инфекций, обеспечивая стабильный спрос. Сегмент выигрывает от обширных данных клинических испытаний, подтверждающих эффективность и безопасность. Широкая доступность в больничных и розничных аптеках увеличивает долю выручки. Стратегическое сотрудничество в области массового производства повышает стабильность цепочки поставок. Синтетические антимикробные препараты все чаще выбираются для профилактического и послеоперационного лечения. Государственные инициативы, направленные на поддержку рационального использования противомикробных препаратов, способствуют ответственному использованию синтетических препаратов. Экономическая эффективность по сравнению с некоторыми натуральными или полусинтетическими аналогами также способствует их внедрению. В целом, синтетические препараты доминируют благодаря доступности, эффективности и широкому спектру действия.

Ожидается, что сегмент полусинтетических препаратов продемонстрирует самый быстрый среднегодовой темп роста в 9,8% в период с 2026 по 2033 год, что обусловлено модификациями природных соединений для повышения эффективности и снижения резистентности. Полусинтетические антибиотики, особенно бета-лактамы, широко используются для лечения резистентных бактериальных инфекций. Фармацевтические инновации, улучшающие растворимость, биодоступность и снижающие побочные эффекты, стимулируют их внедрение. Больницы все чаще полагаются на полусинтетические препараты для профилактики послеоперационных инфекций. Растущий спрос на полусинтетические противогрибковые и противовирусные препараты в специализированной медицинской помощи стимулирует рост. Таргетная терапия хронических инфекций дополнительно способствует расширению рынка. Онлайн- и розничные аптечные каналы повышают доступность полусинтетических продуктов. Стратегические партнерства в области исследований и разработок ускоряют запуск продуктов. Регуляторные разрешения на новые полусинтетические формулы также укрепляют сегмент. Растущая осведомленность среди поставщиков медицинских услуг об эффективности против резистентных штаммов стимулирует их внедрение. Клинические руководства все чаще рекомендуют полусинтетические препараты для комплексного лечения инфекций. В целом полусинтетические противомикробные препараты быстро набирают популярность благодаря повышенной эффективности и целевым терапевтическим профилям.

- По дозировке

На основе дозировки рынок сегментирован на таблетки, инъекции, крем и другие. Сегмент таблеток занял наибольшую долю рынка в 45,1% в 2025 году благодаря простоте применения, соблюдению пациентами режима лечения и широкой доступности. Таблетки предпочтительны как при острых, так и при хронических инфекциях, обеспечивая стабильное дозирование и минимальную подготовку. Больницы и клиники в значительной степени полагаются на пероральные таблетки для амбулаторного лечения. Сегмент выигрывает от разработки комбинированных препаратов с фиксированной дозой и таблеток с пролонгированным высвобождением. Удобные для пациентов составы повышают приверженность схемам лечения. Таблетки также экономически эффективны по сравнению с инъекционными препаратами, что способствует широкому внедрению. Регуляторные разрешения на новые таблетированные формы повышают доверие рынка. Платформы интернет-аптек сделали распространение таблеток более удобным. Сегмент также поддерживается образовательными кампаниями, продвигающими пероральную антимикробную терапию. Таблетки подходят для профилактического и терапевтического применения по различным показаниям. В целом, таблетки сохраняют доминирование благодаря удобству, соблюдению режима лечения и экономической эффективности.

Ожидается, что сегмент инъекций будет демонстрировать самый быстрый среднегодовой темп роста в 11,5% в период с 2026 по 2033 год, что обусловлено потребностью в быстрой и целенаправленной терапии в условиях стационара, особенно при тяжелых и резистентных инфекциях. Инъекционные противомикробные препараты обеспечивают более быстрое начало действия и более высокую биодоступность по сравнению с пероральными формами. Больницы полагаются на инъекционную терапию в отделениях интенсивной терапии и для профилактики послеоперационных инфекций. Достижения биофармацевтики привели к созданию более безопасных и менее болезненных систем доставки инъекций. Инъекционные противовирусные препараты и антибиотики все чаще назначают при инфекциях с множественной лекарственной устойчивостью. Расширение инфраструктуры больниц в развивающихся регионах дополнительно поддерживает рост сегмента. Стратегические партнерства для оптовых поставок инъекционных препаратов повышают доступность. Повышение осведомленности о раннем вмешательстве в больнице и внутривенной терапии стимулирует их внедрение. Клинические руководства, рекомендующие инъекции при тяжелых инфекциях, способствуют расширению рынка. Инъекционные противомикробные препараты также являются предпочтительными в неотложной помощи и стационарном лечении. В целом сегмент инъекций готов к быстрому росту из-за эффективности, зависимости от интенсивной терапии и увеличения числа сложных инфекций.

- По способу введения

На основе пути введения рынок сегментирован на пероральные, внутривенные, местные и другие. Пероральный сегмент доминировал с наибольшей долей рынка в 53,2% выручки в 2025 году, что обусловлено удобством, приверженностью пациентов и совместимостью с лечением как острых, так и хронических инфекций. Пероральные противомикробные препараты широко доступны в больницах, клиниках и аптеках. Фиксированные комбинации доз, таблетки и капсулы повышают приверженность пациентов. Пероральный путь позволяет проводить лечение в домашних условиях, сокращая визиты в больницу и расходы на здравоохранение. Он подходит как для профилактических, так и для терапевтических целей. Регуляторные разрешения на пероральные противомикробные препараты еще больше укрепляют доминирование сегмента. Фармацевтические инновации улучшают биодоступность и уменьшают желудочно-кишечные побочные эффекты. Пероральная терапия предпочтительна при амбулаторном лечении и лечении хронических заболеваний. Кампании в области здравоохранения, пропагандирующие раннее лечение инфекций, способствуют внедрению. Таблетки, капсулы и сиропы повышают универсальность. В целом, пероральный прием доминирует из-за удобства, доступности и предпочтений пациентов.

Ожидается, что сегмент внутривенных препаратов будет демонстрировать самый быстрый среднегодовой темп роста в 12,3% в период с 2026 по 2033 год, что обусловлено требованиями интенсивной терапии, быстрым началом действия и лечением тяжелых инфекций. Внутривенные противомикробные препараты необходимы в больницах, отделениях интенсивной терапии и послеоперационном уходе. Расширение инфраструктуры больниц во всем мире стимулирует рост использования. Внутривенная терапия обеспечивает контролируемое дозирование и более высокую биодоступность лекарств. Сегмент также выигрывает от достижений в инфузионных технологиях и более безопасного введения. Рост поддерживается увеличением числа госпитализаций и распространенностью хронических инфекций. Инъекционные противовирусные препараты и антибиотики широко вводятся внутривенно при лекарственно-устойчивых инфекциях. Клинические руководства рекомендуют внутривенную терапию в тяжелых случаях, способствуя быстрому внедрению. Фармацевтические компании инвестируют в составы для внутривенного введения для повышения стабильности и снижения побочных эффектов. Больницы являются основными конечными пользователями, движущими этот сегмент. В целом, внутривенное введение переживает сильный рост благодаря зависимости от интенсивной терапии и терапевтической эффективности.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Сегмент больниц доминировал с наибольшей долей выручки рынка в 58,7% в 2025 году благодаря большому объему пациентов, оптовым закупкам и потребности как в пероральных, так и в инъекционных противомикробных препаратах. Больницы управляют стационарным и амбулаторным лечением, послеоперационным уходом и лечением критических инфекций, что стимулирует спрос. Сегмент выигрывает от стратегических контрактов с поставщиками фармацевтических препаратов. Соблюдение нормативных требований и централизованные закупки укрепляют лидерство. Больницы также являются основным местом лечения резистентных инфекций, поддерживая доминирование сегмента. Расширение инфраструктуры здравоохранения во всем мире дополнительно стимулирует рост. Программы обучения и повышения осведомленности способствуют правильному использованию лекарств. Больничные аптеки обеспечивают постоянную доступность и дистрибуцию. Сотрудничество с биотехнологическими компаниями обеспечивает доступ к передовым формулам. В целом, больницы доминируют благодаря масштабу, разнообразию случаев и возможностям закупок.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста на уровне 9,5% в период с 2026 по 2033 год, что обусловлено ростом числа амбулаторных посещений, тенденциями ранней диагностики и повышением осведомленности пациентов. Клиники предлагают удобный доступ, более короткое время ожидания и услуги по выписке рецептов на дому. Расширение специализированных клиник, специализирующихся на инфекционных заболеваниях, поддерживает рост. Внедрение портативных диагностических устройств увеличивает количество назначений антимикробных препаратов в клиниках. Клиники в пригородных и сельских районах повышают доступность здравоохранения, стимулируя спрос. Интеграция телемедицины и интернет-аптек дополнительно стимулирует рост. Инициативы по обучению пациентов способствуют своевременной антимикробной терапии. Клиники все больше вовлекаются в профилактическую помощь, поддерживая постоянное использование. Растущее предпочтение раннего вмешательства способствует быстрому внедрению. В целом, сегмент клиник демонстрирует сильный рост благодаря доступности, осведомленности и тенденциям профилактической помощи.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек обеспечил наибольшую долю рынка – 57,4% – в 2025 году, поскольку больницы закупают как пероральные, так и инъекционные препараты оптом для стационарного и амбулаторного лечения. Централизованные закупки, соблюдение нормативных требований и контроль качества укрепляют лидерство. Стратегическое партнерство с фармацевтическими компаниями обеспечивает бесперебойные поставки. Больницы поддерживают значительные запасы для лечения чрезвычайных ситуаций и резистентных инфекций. Кроме того, специализированные больничные аптеки оптимизируют дистрибуцию внутри больничных сетей.

Ожидается, что сегмент интернет-аптек будет демонстрировать самый быстрый среднегодовой темп роста в 13,2% в период с 2026 по 2033 год, что обусловлено ростом платформ цифрового здравоохранения и электронной коммерции. Интернет-аптеки предлагают удобные модели, доставку на дом и подписку для лечения хронических заболеваний. Растущее проникновение смартфонов и доступ к интернету поддерживают эту тенденцию. Онлайн-каналы повышают доступность для сельского и отдаленного населения. Конкурентные цены и акции стимулируют принятие пациентами. Интеграция телемедицины упрощает покупки по рецепту. Быстрые варианты доставки повышают удобство для пациентов. Интернет-аптеки также расширяют доступ к новым противомикробным препаратам. Кампании по информированию пациентов повышают уверенность в онлайн-покупках. Расширение внедрения электронной коммерции в здравоохранении ускоряет рост сегмента. В целом, дистрибуция через интернет-аптеки быстро растет благодаря удобству, доступности и интеграции с цифровыми решениями для здравоохранения.

Региональный анализ рынка антимикробных препаратов

- Северная Америка доминировала на рынке противомикробных препаратов с наибольшей долей выручки в 36,55% в 2025 году.

- Поддерживает развитую инфраструктуру здравоохранения, широкое внедрение новых лекарственных средств, надежную нормативно-правовую базу и присутствие ведущих фармацевтических компаний

- Рынок демонстрирует существенный рост из-за высокой заболеваемости инфекциями и проактивных программ по контролю за применением антибиотиков.

Обзор рынка противомикробных препаратов в США.

В 2025 году рынок противомикробных препаратов в США занял наибольшую долю выручки в Северной Америке, что обусловлено ростом распространенности инфекционных заболеваний, значительным потенциалом исследований и разработок, а также активными государственными инициативами, направленными на раннюю диагностику и лечение. Рост осведомленности медицинских работников и пациентов о целесообразности применения противомикробных препаратов дополнительно стимулирует рост рынка.

Обзор европейского рынка антимикробных препаратов.

Прогнозируется, что европейский рынок антимикробных препаратов будет устойчиво расти в течение всего прогнозируемого периода, в первую очередь благодаря строгим правилам здравоохранения, широкому внедрению передовых методов лечения и повышению осведомленности об устойчивости к противомикробным препаратам. В таких ключевых странах, как Германия, Франция и Великобритания, наблюдается рост инвестиций в исследования и разработки, а также развитие больничной инфраструктуры, что стимулирует спрос на эффективные антимикробные препараты.

Обзор рынка противомикробных препаратов в Великобритании

Ожидается, что рынок противомикробных препаратов в Великобритании будет расти заметными среднегодовыми темпами, чему будут способствовать государственные программы скрининга, рост распространенности инфекционных заболеваний и растущее внимание к программам управления противомикробной терапией на уровне больниц и общин.

Обзор рынка противомикробных препаратов в Германии

Ожидается, что рынок противомикробных препаратов в Германии будет стабильно расти благодаря развитой инфраструктуре здравоохранения, широкому внедрению новых антибиотиков и растущему вниманию к программам управления противомикробной терапией для борьбы с резистентностью.

Обзор рынка противомикробных препаратов в Азиатско-Тихоокеанском регионе

Рынок противомикробных препаратов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода, что обусловлено улучшением инфраструктуры здравоохранения, расширением государственных инициатив в области здравоохранения, повышением осведомленности об инфекционных заболеваниях и ростом численности среднего класса в таких странах, как Китай, Индия и Япония.

Обзор рынка противомикробных препаратов в Японии.

Рынок противомикробных препаратов в Японии набирает обороты благодаря высокой распространенности инфекций, передовым системам здравоохранения и значительным инвестициям в исследования и разработки новых противомикробных препаратов. Увеличение государственной поддержки программ управления противомикробными препаратами дополнительно способствует росту рынка.

Обзор рынка антимикробных препаратов в Китае.

В 2025 году на китайский рынок антимикробных препаратов пришлась значительная доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом распространенности инфекционных заболеваний, расширением инфраструктуры здравоохранения и повышением осведомленности о методах ранней диагностики и лечения. Ключевыми факторами роста являются развитые отечественные фармацевтические производители и государственные инициативы по борьбе с инфекционными заболеваниями.

Доля рынка противомикробных препаратов

Отрасль противомикробных препаратов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

• Pfizer Inc. (США)

• GlaxoSmithKline plc (Великобритания)

• Johnson & Johnson (США)

• Novartis AG (Швейцария)

• Roche Holding AG (Швейцария)

• Merck & Co., Inc. (США)

• AstraZeneca plc (Великобритания)

• Sanofi SA (Франция)

• Bayer AG (Германия)

• Cipla Limited (Индия)

• Hikma Pharmaceuticals PLC (Великобритания)

• Takeda Pharmaceutical Company Limited (Япония)

• Celgene Corporation (США)

• Fresenius Kabi AG (Германия)

• Teva Pharmaceutical Industries Ltd. (Израиль)

• Sumitomo Dainippon Pharma Co., Ltd. (Япония)

Последние события на мировом рынке противомикробных препаратов

- В мае 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Ксакудуро (сульбактам/дурлобактам), комбинированный антибиотик с фиксированной дозировкой для лечения пневмонии, вызванной комплексом Acinetobacter baumannii-calcoaceticus. Это одобрение стало столь необходимым вариантом для лечения трудно поддающихся лечению резистентных грамотрицательных инфекций.

- В апреле 2024 года новый комбинированный антибиотик Emblaveo (азтреонам/авибактам) получил одобрение регулирующих органов ЕС для лечения инфекций, вызванных множественной лекарственной устойчивостью грамотрицательных бактерий. Этот препарат сочетает в себе монобактам и ингибитор β-лактамаз, что повышает эффективность против резистентных штаммов.

- В феврале 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Emblaveo (азтреонам/авибактам) для лечения осложненных внутрибрюшных инфекций у взрослых с ограниченными возможностями лечения, что стало ещё одним шагом в борьбе с резистентными бактериями.

- В марте 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило гепотидацин (Блюджепу), первый за десятилетия новый класс пероральных антибиотиков для лечения неосложненных инфекций мочевыводящих путей (ИМП). Этот препарат использует новый механизм подавления репликации бактериальной ДНК и может способствовать снижению риска развития резистентности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.