Global Anxiety Disorder Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.37 Million

USD

19.75 Million

2025

2033

USD

13.37 Million

USD

19.75 Million

2025

2033

| 2026 –2033 | |

| USD 13.37 Million | |

| USD 19.75 Million | |

| % | |

|

Сегментация рынка глобального тревожного расстройства по типу (паниковое расстройство, агорафобия, генерализованная тревожность, социальная тревожность, специфическая фобия и другие), лечение (лекарства, терапия и другие), пациенты (пациенты и амбулаторные), маршрут администрирования (устные и другие), конечные пользователи (больницы, домашняя помощь, специализированные клиники и другие), канал распределения (больничная аптека, онлайн-аптека и розничная аптека) - отраслевые тенденции и прогноз до 2033 года

Рынок тревожных расстройствОбзор

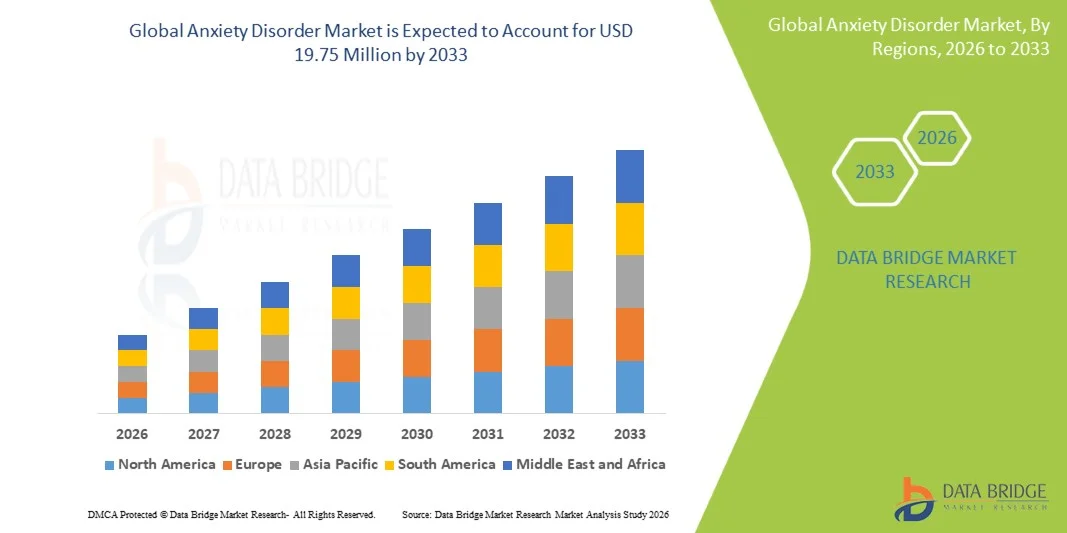

Рынок тревожных расстройств был оценен в13,37 млн долларов в 2025 годуи, по прогнозам, достигнет19,75 млн долларов США к 2033 годуРастущий в aCAGR 5.00% с 2026 по 2033 годЭтоРынок тревожных расстройствВ настоящее время наблюдается постоянный рост, обусловленный растущей распространенностью тревожных расстройств во всем мире, повышением осведомленности о психических заболеваниях и расширением доступа к психологическим и фармакологическим методам лечения. Растущие уровни стресса из-за урбанизации, давления рабочей нагрузки, влияния социальных сетей и изменения образа жизни в значительной степени способствуют увеличению частоты генерализованного тревожного расстройства (GAD), панического расстройства и социального тревожного расстройства во всех возрастных группах.

Растущее признание психического здоровья как важнейшего компонента общего здравоохранения в сочетании с улучшенными показателями диагностики и снижением стигмы побуждает больше пациентов обращаться за лечением. Поставщики медицинских услуг, психиатрические клиники и платформы телездравоохранения все чаще принимают доказательную терапию, включая когнитивно-поведенческую терапию (КПТ), антидепрессанты и анксиолитические препараты, для эффективного управления тревожными расстройствами.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке тревожных расстройств с самой большой долей дохода в 6% в 2025 году, чему способствовали высокая распространенность тревожных расстройств, развитая инфраструктура психического здоровья, широкий доступ к психиатрическим услугам и широкое внедрение фармакологических и психотерапевтических методов лечения. Регион также выигрывает от благоприятных систем возмещения, высокой осведомленности о психическом здоровье и растущей интеграции цифровых платформ психического здоровья, таких как телепсихиатрия и инструменты терапии на основе ИИ.

- Оральный сегмент доминировал на рынке с долей около 91,2% в 2025 году из-за широкого использования пероральных антидепрессантов и анксиолитиков в качестве терапии первой линии.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 3% с 2026 по 2033 год, чему способствуют повышение осведомленности о психических заболеваниях, рост расходов на здравоохранение, расширение инфраструктуры психиатрической помощи и улучшение доступа к диагностике и лечению в таких странах, как Китай, Индия и Япония. Правительственные инициативы по снижению стигмы психического здоровья и расширению услуг поведенческого здравоохранения еще больше ускоряют региональный рост.

- Сегмент лекарств доминировал в категории лечения с долей дохода 55,4% в 2025 году, чему способствовало широкое использование СИОЗС, СНИЗ, бензодиазепинов и других анксиолитических препаратов в качестве вариантов лечения первой линии. Увеличение числа выписанных рецептов и улучшение доступа к психиатрическим препаратам продолжают играть ведущую роль в сегменте.

- Сегмент амбулаторных пациентов возглавил категорию пациентов с долей в 2025 году из-за предпочтения долгосрочного лечения тревожных расстройств через амбулаторные психиатрические консультации, сеансы терапии и лечение, а не стационарную госпитализацию.

- Сегмент перорального введения доминировал на рынке с долей в 2025 году, что обусловлено широким использованием пероральных антидепрессантов и анксиолитических препаратов, которые остаются наиболее удобной и обычно назначаемой формой лечения.

- Сегмент специализированных клиник доминировал в категории конечных пользователей с долей доходов в 2025 году, чему способствовало увеличение доступности специализированных клиник психического здоровья, предлагающих консультации, психотерапию и структурированные программы управления тревожными расстройствами.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 13,37 млн. долларов США

- Ожидаемая рыночная стоимость (2033): 19,75 млн. долл.

- Прогноз CAGR (2026–2033): 5.00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок тревожных расстройствСегментация

|

Атрибуты |

Тревожное расстройство КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Pfizer Inc. (США) |

|

Рыночные возможности |

Расширение цифровых платформ психического здоровья и телепсихиатрии Растущий спрос на новые и персонализированные фармакологические методы лечения Повышение осведомленности и ранняя диагностика психических расстройств |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тревожные расстройства рыночные тенденции

Растущая интеграция цифровых решений в области психического здоровья и расширение доступа к поведенческой терапии

Рынок тревожных расстройств переживает сильный сдвиг в сторону цифровых платформ психического здоровья, телепсихиатрии и решений поведенческой терапии с поддержкой ИИ, что обусловлено растущей распространенностью тревожных расстройств и растущим спросом на доступные варианты лечения без стигмы. Тревожные расстройства, включая генерализованное тревожное расстройство, паническое расстройство, социальное тревожное расстройство и фобии, являются одними из наиболее распространенных состояний психического здоровья во всем мире, затрагивая предполагаемыесотни миллионов людей по всему мируСогласно глобальным психиатрическим оценкам здоровья. Принятие когнитивно-поведенческой терапии (КПТ), предоставляемой с помощью цифровых платформ и мобильных приложений, значительно возрастает, особенно в городских районах, где стресс, рабочее давление и изменения образа жизни являются основными факторами, влияющими на проблемы психического здоровья. Во время и после пандемии COVID-19 спрос на виртуальные услуги в области психического здоровья вырос, а консультации по телепсихиатрии стали основным вариантом ухода в таких странах, как Соединенные Штаты, Великобритания и некоторые части Европы. Кроме того, носимые устройства и приложения для психического здоровья на основе ИИ все чаще используются для мониторинга уровня стресса, моделей сна и физиологических показателей, связанных с беспокойством. Эти инструменты позволяют проводить раннее вмешательство и постоянный мониторинг психического здоровья, улучшая результаты лечения пациентов и расширяя доступ к медицинской помощи.

Динамика рынка тревожных расстройств

Ключевой фактор рынка: рост распространенности тревожных расстройств и расширение доступа к услугам по охране психического здоровья

Растущее глобальное бремя тревожных расстройств является основной движущей силой роста рынка. По данным TheВсемирная организация здравоохранения (ВОЗ)Условия психического здоровья, включая тревогу и депрессию, представляют собой значительную долю глобального бремени инвалидности, причем тревожные расстройства являются одними из наиболее часто диагностируемых психиатрических состояний. Повышение уровня стресса из-за урбанизации, академического давления, выгорания на рабочем месте, финансовой неопределенности и социальной изоляции способствует более высоким показателям диагностики. Повышение осведомленности и снижение стигмы в отношении психического здоровья также побуждают больше людей обращаться за лечением. Фармакологические методы лечения, такие как селективные ингибиторы обратного захвата серотонина (СИОЗС), ингибиторы обратного захвата серотонина-норепинефрина (СНИЗ) и бензодиазепины, по-прежнему широко используются, в то время как нефармакологические подходы, такие как психотерапия и КПТ, получают широкое распространение. Расширение инфраструктуры психического здоровья в Северной Америке и Европе наряду с растущими инвестициями в психиатрические услуги в Азиатско-Тихоокеанском регионе, особенно в таких странах, как Индия и Китай, еще больше ускоряет рост рынка.

Крупномасштабные инициативы, такие как национальные программы психического здоровья и оздоровительные кампании на рабочем месте, также улучшают показатели ранней диагностики и лечения. Растущая интеграция служб охраны психического здоровья в системы первичной медико-санитарной помощи способствует дальнейшему расширению рынка.

Ключевые ограничения/вызовы: ограниченный доступ к психиатрической помощи и стигма в развивающихся странах

Ключевой проблемой на рынке тревожных расстройств являетсяограниченный доступ к психиатрическим услугам и постоянная социальная стигма;особенно в странах с низким и средним уровнем дохода. Несмотря на растущую распространенность, значительная часть людей с тревожными расстройствами остаются недиагностированными или нелеченными из-за отсутствия осведомленности, неадекватной психиатрической инфраструктуры и нехватки квалифицированных специалистов в области психического здоровья. Во многих развивающихся регионах услуги в области психического здоровья сосредоточены в городских районах, в результате чего сельское население имеет ограниченный доступ к диагностике и лечению. Кроме того, культурная стигма, связанная с психическими заболеваниями, часто отпугивает людей от обращения за профессиональной помощью, что приводит к задержке вмешательства и ухудшению симптомов. Стоимостные барьеры также остаются значительными, поскольку длительные сеансы терапии и психиатрические препараты могут не полностью покрываться системами общественного здравоохранения в нескольких странах. Нехватка психиатров и психологов еще больше ограничивает возможности лечения в регионах с высоким спросом. Решение этих проблем требует расширения программ психического здоровья на уровне общин, интеграции психиатрической помощи в системы первичной медико-санитарной помощи и более широкого внедрения цифровых решений в области психического здоровья для улучшения доступности и доступности.

Ключевые возможности рынка: расширение цифровой терапии, мониторинг психического здоровья на основе искусственного интеллекта и персонализированные модели лечения

Интеграция искусственного интеллекта, цифровой терапии и персонализированных решений в области психического здоровья открывает большие возможности для роста рынка тревожных расстройств. Платформы на основе искусственного интеллекта все чаще используются для анализа поведенческих моделей, речи и физиологических данных для выявления ранних признаков тревоги и рекомендации персонализированных вмешательств. Платформы цифровой когнитивно-поведенческой терапии (ЦКПТ) набирают обороты как масштабируемые, экономически эффективные альтернативы традиционной терапии, особенно в регионах с ограниченным доступом к специалистам в области психического здоровья. Мобильные приложения, предлагающие управляемую медитацию, отслеживание стресса и мониторинг настроения, также быстро расширяются. Внедрение телепсихиатрии продолжает расти во всем мире, а системы здравоохранения все чаще включают виртуальные консультации в рутинную доставку психиатрической помощи. Например, в Соединенных Штатах, телемедицина посещения психического здоровья значительно увеличились после пандемии, став стандартным компонентом психиатрической помощи. Кроме того, программы охраны психического здоровья на рабочем месте и поддерживаемые страховкой инициативы в области поведенческого здоровья расширяются в корпоративных секторах, особенно в Северной Америке и Европе. Ожидается, что растущие инвестиции в Азиатско-Тихоокеанский регион, включая цифровую экосистему здравоохранения Индии и платформы психического здоровья Китая, еще больше ускорят расширение рынка до 2033 года.

Сфера рынка тревожных расстройств

Рынок тревожных расстройств сегментирован на основе типа, лечения, типа пациента, пути введения, конечных пользователей и канала распределения.

- По типу

Исходя из типа, рынок тревожных расстройств сегментирован на паническое расстройство, агорафобию, генерализованное тревожное расстройство, социальное тревожное расстройство, специфическую фобию и другие. TheСегмент генерализованного тревожного расстройства (GAD) доминировал на рынке с долей около 34,8% в 2025 году.Из-за его высокой глобальной распространенности, хронического характера прогрессирования и частого сосуществования с депрессией, бессонницей и стрессовыми состояниями. GAD представляет собой одно из наиболее часто диагностируемых состояний тревоги в первичной медико-санитарной помощи и психиатрических учреждениях, что в значительной степени способствует принятию рецепта и терапии. Повышение осведомленности, улучшение инструментов диагностического скрининга и интеграция оценок психического здоровья в обычные посещения здравоохранения еще больше укрепляют его доминирование. Растущий городской стресс, давление рабочей нагрузки и связанные с образом жизни психологические расстройства также являются ключевыми факторами. Сильное принятие СИОЗС, СНИЗ и когнитивно-поведенческой терапии (КПТ) в качестве лечения первой линии продолжает поддерживать устойчивый спрос. Больницы и специализированные клиники все чаще отдают приоритет стратегиям раннего вмешательства для пациентов с ГТР. Цифровые платформы психического здоровья также улучшают показатели диагностики во всем мире. Сегмент выигрывает от непрерывных клинических исследований и улучшенных стандартов классификации заболеваний.

TheОжидается, что сегмент социального тревожного расстройства будет наблюдать самый быстрый рост с CAGR 9,6% с 2026 по 2033 год.Это обусловлено повышением психологической осведомленности, особенно среди молодого населения и городских рабочих специалистов. Растущее воздействие социальных сетей, академическое давление и конкуренция на рабочем месте вносят значительный вклад в заболеваемость расстройством. Улучшение грамотности в области психического здоровья и снижение стигмы в отношении психиатрических консультаций поддерживают раннюю диагностику. Телепсихиатрические платформы облегчают доступ к терапевтическим и консультационным услугам, особенно в странах с развивающейся экономикой. Цифровые программы КПТ и приложения для психического здоровья на основе ИИ все чаще используются для лечения. Школы и университеты интегрируют программы психического здоровья, способствуя ранней идентификации. Фармацевтические компании также расширяют трубопроводы разработки лекарств, нацеленных на расстройства тревожного спектра. Рост числа амбулаторных психиатрических консультаций ускоряет расширение сегмента. Платформы онлайн-терапии играют решающую роль в улучшении доступности. Растущий спрос на неинвазивные методы лечения еще больше усиливает их применение во всем мире.

- Лечение

На основе лечения рынок сегментирован на медикаменты, терапию и другие. TheСегмент лекарств доминировал на рынке с долей около 52,3% в 2025 году., поддерживаемый широко распространенным глобальным назначением антидепрессантов, включая СИОЗС, СНИЗ, бензодиазепины (краткосрочные) и бета-блокаторы для контроля симптомов. Фармакологическое вмешательство остается наиболее часто назначаемым и доступным вариантом лечения как в развитых, так и в новых системах здравоохранения. Высокая зависимость пациента от долгосрочного лечения является ключевым фактором. Больницы и амбулаторные клиники предпочитают стандартизированные протоколы на основе лекарств для случаев умеренной и тяжелой тревоги. Растущая доступность непатентованных лекарственных средств повысила доступность и доступность. Сильные фармацевтические трубопроводы и утверждения анксиолитиков следующего поколения поддерживают стабильность сегмента. Непрерывное предпочтение врачам подходов к лечению в первую очередь также стимулирует спрос. Комбинированная терапия с психотерапией становится все более распространенной. Системы страхового возмещения сильно поддерживают фармакологическое лечение. Программы приверженности лекарственным средствам еще больше повышают непрерывность лечения.

TheОжидается, что сегмент терапии зарегистрирует самый быстрый CAGR в 10,1% с 2026 по 2033 год., обусловленный растущим принятием когнитивно-поведенческой терапии (КПТ), экспозиционной терапии, терапии на основе осознанности и программ группового консультирования. Растущее предпочтение немедикаментозных вмешательств из-за снижения побочных эффектов ускоряет спрос. Кампании по повышению осведомленности о психическом здоровье улучшают принятие терапии во всем мире. Телетерапевтические платформы и мобильные приложения для психического здоровья значительно расширяют доступ. Работодатели все чаще предлагают программы психического здоровья, которые включают в себя структурированные сеансы терапии. Растущая интеграция цифровых инструментов КПТ улучшает масштабируемость терапевтических услуг. Пациенты отдают предпочтение персонализированным психологическим вмешательствам. Правительства финансируют расширение инфраструктуры консультирования по вопросам психического здоровья. Гибридные модели терапии, сочетающие цифровые и личные сеансы, набирают обороты. Растущая нехватка психиатров также способствует внедрению цифровой терапии.

- пациентами

Исходя из типа пациента, рынок сегментирован на стационарных и амбулаторных. TheАмбулаторный сегмент доминировал на рынке с долей около 78,6% в 2025 году.Из-за хронического и управляемого характера тревожных расстройств, которые обычно не требуют госпитализации. Большинство пациентов получают лечение через регулярные психиатрические консультации, сеансы терапии и лечение на основе рецепта. Увеличение доступности амбулаторных психиатрических клиник является основным фактором роста. Телемедицинские платформы еще больше расширяют амбулаторную доступность. Пациенты предпочитают амбулаторное лечение из-за более низких затрат и гибкости. Больницы все чаще переводят стабильных пациентов на программы амбулаторного мониторинга. Общественные инициативы в области психического здоровья укрепляют оказание амбулаторной помощи. Инструменты цифрового мониторинга повышают эффективность долгосрочного наблюдения. Программы ранней диагностики увеличивают начало амбулаторного лечения. Страховое покрытие решительно поддерживает амбулаторные психиатрические услуги.

TheОжидается, что стационарный сегмент вырастет на CAGR 8,4% с 2026 по 2033 год., обусловленные увеличением тяжелых случаев тревоги, сопутствующих психических расстройств и острых кризисных эпизодов, требующих госпитализации. Растущие случаи панических атак с осложнениями и суицидальными идеями увеличивают госпитализацию. Психиатрические отделения скорой помощи расширяются по больницам. Государственные инвестиции в инфраструктуру психического здоровья улучшают возможности стационарных пациентов. Специализированные психиатрические больницы растут во всем мире. Интеграция интенсивной поведенческой терапии в стационарных условиях улучшает результаты. Повышение осведомленности среди семей о тяжелых тревожных состояниях приводит к приему. Сопровождение депрессии и злоупотребления психоактивными веществами также способствует. Расширение страхового покрытия поддерживает доступность стационара. Рост числа городских психиатрических больниц еще больше укрепляет этот сегмент.

- По маршруту администрации

На основе маршрута администрирования рынок сегментирован на устный и другие. TheОральный сегмент доминировал на рынке с долей около 91,2% в 2025 году.Из-за широкого использования пероральных антидепрессантов и анксиолитиков в качестве терапии первой линии. Пероральные препараты просты в применении, экономичны и подходят для долгосрочного использования. Высокое качество обслуживания пациентов поддерживает их доминирование во всем мире. Врачи предпочитают пероральные СИОЗС и СИОЗС для лечения хронической тревоги. Наличие дженериковых пероральных составов повысило доступность. Сильные распределительные сети поддерживают доступность пероральных препаратов. Устное введение подходит как для амбулаторных, так и для домашних условий. Долгосрочный профиль безопасности поддерживает дальнейшее использование. Фармацевтические компании в значительной степени сосредоточены на инновациях в области пероральных препаратов. Предпочтение пациента неинвазивному лечению еще больше усиливает усыновление.

TheОжидается, что сегмент других маршрутов вырастет на CAGR 8,9% с 2026 по 2033 год., обусловленные достижениями в препаратах быстрого действия, инъекционной терапии для острых эпизодов тревоги и новых трансдермальных систем доставки лекарств. Исследования по быстрому началу лечения от тревоги растут. Больницы принимают инъекционные препараты для неотложной психиатрической помощи. Новые технологии доставки лекарств улучшают биодоступность и время отклика. Растущие клинические испытания в нейропсихиатрии поддерживают инновации. Спрос на персонализированную медицину также стимулирует развитие альтернативных маршрутов. Развитие биотехнологий позволяет создавать целевые системы доставки. Рост в отделениях психиатрии неотложной помощи поддерживает усыновление. Инвестиции в фармацевтические исследования и разработки новых рецептур растут. Улучшенные результаты лечения пациентов усиливают расширение сегмента.

- конечными пользователями

На базе конечных пользователей рынок сегментирован на больницы, домашнюю помощь, специализированные клиники и другие. TheСегмент больниц доминировал на рынке с долей около 44,1% в 2025 году.Это обусловлено сильной психиатрической инфраструктурой, экстренными службами психического здоровья и интегрированными путями ухода за умеренными и тяжелыми тревожными расстройствами. Больницы служат первичными центрами диагностики и лечения. Наличие психиатров и междисциплинарных групп поддерживает доминирование. Спрос на неотложную психиатрическую помощь растет во всем мире. Больницы также управляют сопутствующими психическими заболеваниями. Государственное финансирование здравоохранения поддерживает больничные психиатрические службы. Сильные возможности диагностики и мониторинга укрепляют этот сегмент. Страховое возмещение благоприятствует путям лечения в больнице. Увеличивающиеся стационарные психиатрические отделения расширяют возможности. Больничные амбулаторные отделения вносят значительный вклад в поток пациентов.

TheОжидается, что сегмент домашних услуг зарегистрирует самый быстрый CAGR в 10,3% с 2026 по 2033 год.Это обусловлено растущим внедрением телепсихиатрии, платформ цифровой терапии и услуг дистанционного консультирования. Пациенты все чаще предпочитают домашнее лечение из-за удобства и снижения стигмы. Мобильные приложения для психического здоровья быстро расширяются. Роботы терапии, управляемые ИИ, и платформы виртуального консультирования набирают обороты. Постпандемический поведенческий сдвиг в сторону дистанционного лечения продолжается. Домашний уход значительно снижает нагрузку на систему здравоохранения. Правительства поддерживают инициативы в области цифрового психического здоровья. Работодатели предлагают домашние оздоровительные программы. Инструменты удаленного мониторинга улучшают приверженность лечению. Увеличение проникновения смартфонов ускоряет внедрение во всем мире.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в больничную аптеку, онлайн-аптеку и розничную аптеку. TheСегмент больничных аптек доминировал на рынке с долей около 48,5% в 2025 году.Из-за высокого объема рецептов от психиатрических отделений и контролируемого дозирования антидепрессантов и анксиолитиков. Больницы остаются основным источником регулируемых лекарств для психического здоровья. Сильная интеграция с стационарными и амбулаторными службами поддерживает доминирование. Больничные аптеки обеспечивают соблюдение и мониторинг. Врачи предпочитают госпитализацию для тяжелых случаев. Институциональные системы закупок поддерживают стабильные цепочки поставок. Распределение лекарств, связанных со страхованием, сосредоточено в больницах. Экстренная психиатрическая помощь в значительной степени зависит от больничных аптек. Сильное регулирование обеспечивает контролируемый доступ. Закупки больницами увеличивают долю рынка.

TheОжидается, что сегмент онлайн-аптек будет расти на самом быстром CAGR 11,2% с 2026 по 2033 год.Это обусловлено растущим внедрением телемедицины, электронными рецептами и спросом на осторожные закупки лекарств. Пациенты предпочитают онлайн-каналы из-за удобства и конфиденциальности. Экосистемы цифрового здравоохранения быстро расширяются. Регуляторные разрешения на онлайн-доставку лекарств растут. Проникновение смартфонов обеспечивает легкий доступ к аптечным платформам. Модели доставки лекарств на основе подписки набирают обороты. Интеграция с услугами телепсихиатрии усиливает спрос. Системы управления рецептами на основе ИИ повышают точность. Значительно улучшается доступ сельских жителей к лекарствам. Рост стартапов в области цифрового здравоохранения ускоряет расширение.

Региональный анализ рынка тревожных расстройств

Северная Америка доминировала на рынке тревожных расстройств с самой большой долей доходов.41,6% в 2025 году, поддерживаемый высокой распространенностью тревожных расстройств, развитой инфраструктурой психического здоровья, широким доступом к психиатрическим услугам и широким распространением фармакологического и психотерапевтического лечения. Регион также выигрывает от благоприятных систем возмещения, высокой осведомленности о психическом здоровье и растущей интеграции цифровых платформ психического здоровья, таких как телепсихиатрия, инструменты терапии на основе ИИ и мобильные приложения для поведенческого здоровья. Растущее бремя связанных со стрессом расстройств, выгорания на рабочем месте и условий психического здоровья, обусловленных образом жизни, продолжает стимулировать спрос на раннюю диагностику и долгосрочные решения для лечения. Кроме того, высокие расходы на здравоохранение и расширение страхового покрытия для служб психического здоровья еще больше укрепляют рост регионального рынка.

Тревожное расстройство рынка США Insight

Рынок тревожных расстройств в США демонстрирует сильный рост из-за роста показателей диагностики, высокой осведомленности о психических заболеваниях и расширения доступа к психиатрической помощи и услугам поведенческой терапии. Передовая инфраструктура здравоохранения страны, активное присутствие специалистов в области психического здоровья и широкое страхование психиатрического лечения способствуют расширению рынка. Растущее внедрение СИОЗС, СНИЗ и когнитивно-поведенческой терапии (КПТ) остается центральным для подходов к лечению, в то время как цифровые платформы психического здоровья и услуги телепсихиатрии все чаще улучшают доступ к медицинской помощи. Повышение уровня стресса, связанного с давлением на работе, академическими требованиями и социальными факторами, также способствует повышению спроса на лечение в амбулаторных и специализированных учреждениях.

Европейский рынок тревожных расстройств

Рынок тревожных расстройств в Европе остается основным источником глобальных доходов, чему способствуют сильные системы общественного здравоохранения, повышение осведомленности о психическом здоровье и расширение доступа к психиатрическим услугам. Регион извлекает выгоду из структурированных структур психического здоровья, финансируемых правительством программ лечения и растущего принятия психотерапии и фармакологических вмешательств. Рост распространенности тревожных расстройств из-за городского стресса, старения населения и социально-экономического давления поддерживает рост рынка. Кроме того, расширение интеграции цифровых услуг в области психического здоровья, включая онлайн-платформы терапии и инструменты психологической поддержки с помощью ИИ, повышает доступность и результаты лечения в европейских странах.

Британский рынок тревожных расстройств

Рынок тревожных расстройств в Великобритании переживает устойчивый рост, поддерживаемый сильными инициативами в области психического здоровья, увеличением психологических услуг, поддерживаемых NHS, и растущим внедрением цифровых платформ психического здоровья. В стране наблюдается значительное расширение разговорной терапии и программ раннего вмешательства, направленных на снижение долгосрочного психиатрического бремени. Растущие кампании по повышению осведомленности, улучшению доступа к когнитивно-поведенческой терапии (КПТ) и расширению использования телепсихиатрии поддерживают раннюю диагностику и лечение. Кроме того, программы охраны психического здоровья на рабочем месте и правительственные инициативы еще больше укрепляют рынок.

Немецкое тревожное расстройство рыночного зрения

Рынок тревожных расстройств в Германии неуклонно расширяется из-за сильной инфраструктуры здравоохранения, повышения осведомленности о психическом здоровье и растущей доступности психиатрических услуг. Хорошо развитая сеть больниц Германии и амбулаторные психиатрические службы поддерживают широко распространенную диагностику и лечение. Растущее внедрение антидепрессантов и программ структурированной психотерапии способствует росту рынка. Кроме того, все большее внимание уделяется психическому здоровью на рабочем месте, программам управления стрессом и интеграции цифровых инструментов психического здоровья.

Азиатско-Тихоокеанское тревожное расстройство рыночное понимание

Ожидается, что рынок тревожных расстройств в Азиатско-Тихоокеанском регионе будет наблюдать самый быстрый рост в мире, регистрируя CAGR примерно в два раза.9,3% с 2026 по 2033 годЭто обусловлено повышением осведомленности о психических заболеваниях, ростом расходов на здравоохранение, расширением инфраструктуры психиатрической помощи и улучшением доступа к диагностике и лечению в таких странах, как Китай, Индия и Япония. Правительственные инициативы, направленные на снижение стигмы психического здоровья, расширение услуг поведенческого здравоохранения и интеграцию психического здоровья в системы первичной медико-санитарной помощи, значительно поддерживают расширение регионального рынка. Увеличение урбанизации, изменение образа жизни и рост академического и рабочего стресса также способствуют повышению показателей диагностики.

Японский рынок тревожных расстройств

Рынок тревожных расстройств в Японии демонстрирует устойчивый рост из-за повышения осведомленности о психических заболеваниях, старении факторов стресса, связанных с населением, и сильной инфраструктуры здравоохранения. Ориентация страны на психическое здоровье на рабочем месте и профилактическую помощь поддерживает раннюю диагностику и лечение. Растущее внедрение антидепрессантов, консультационных услуг и цифровых платформ психического здоровья улучшает доступ к медицинской помощи. Кроме того, расширение интеграции приложений для психического здоровья и телепсихиатрии с поддержкой ИИ повышает доступность лечения и мониторинг пациентов.

Китайский рынок тревожных расстройств

Рынок тревожных расстройств в Китае быстро растет, что обусловлено растущей урбанизацией, расширением транспортной инфраструктуры и растущим вниманием правительства к безопасности дорожного движения и профессиональному обучению водителей. Растущее внедрение платформ моделирования на основе ИИ и VR / AR в коммерческом, автомобильном и оборонном секторах значительно повышает спрос на рынке. Кроме того, рост инвестиций в автомобильные исследования и разработки, повышение осведомленности о безопасной практике вождения и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для тревожного расстройства во всем мире.

Доля рынка тревожных расстройств

Индустрия тревожных расстройств в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Pfizer Inc. (США)

- Eli Lilly & Company (США)

- GlaxoSmithKline PLC (Великобритания)

- Johnson & Johnson (США)

- AstraZeneca plc (Великобритания)

- Novartis AG (Швейцария)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Санофи С.А. (Франция)

- Merck & Co., Inc. (США)

- AbbVie Inc. (США)

- Бристол Майерс Сквибб (США)

- Лундбек А/С (Дания)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Takeda Pharmaceutical Company Limited (Япония)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Cipla Ltd. (Индия)

- Viatris Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Х. Лундбек Индия (Индия)

- Alkermes plc (Ирландия)

- Neuronetics, Inc. (США)

- Neurocrine Biosciences, Inc. (США)

- Acadia Pharmaceuticals Inc. (США)

- Sage Therapeutics, Inc. (США)

- H. Lundbeck A/S (Дания)

- Talkspace Inc. (США)

- Teladoc Health, Inc. (США)

- BetterHelp (США)

- Headspace Health (США)

- Calm.com, Inc. (США)

- Lyra Health, Inc. (США)

- Весеннее здоровье (США)

- Mindstrong Health (США)

- Big Health Ltd. (Великобритания)

- Имбирь (Headspace Health) (США)

Последние события на рынке тревожных расстройств

- В июне 2021 года AstraZeneca объявила о продолжающемся клиническом продвижении своего нейропсихиатрического конвейера, включая текущие исследования, оценивающие новые механизмы тревоги и связанные с ними расстройства, такие как терапия ГАМКэргической модуляции. Компания подчеркнула расширение исследовательских программ CNS, направленных на генерализованное тревожное расстройство (GAD), что отражает растущие инвестиции отрасли в подходы к лечению небензодиазепинами. Это усилило фармацевтический акцент на более безопасных долгосрочных методах лечения тревоги за пределами традиционных СИОЗС и бензодиазепинов.

- В марте 2022 года Biogen и Sage Therapeutics сообщили о прогрессе в клиническом развитии зуранолона, нейроактивного стероида, нацеленного на рецепторы ГАМК-А, оцениваемого на расстройства настроения и тревоги. В то время как основное внимание было уделено основному депрессивному расстройству, механизм препарата усилил более широкий интерес к быстродействующей ГАМК-терапии с потенциальной значимостью для тревожных расстройств. Это подчеркнуло сдвиг в сторону быстрой терапии ЦНС в психиатрической помощи.

- В августе 2023 года FDA США одобрило расширение назального спрея Johnson & Johnson SPRAVATO (эскетамина) для лечения резистентной депрессии с острой суицидальной идеей, укрепив более широкий рынок психиатрического лечения на основе нейромодуляции. Хотя он не предназначен исключительно для тревоги, его быстродействующий антидепрессивный механизм значительно повлиял на стратегии лечения коморбидной тревоги, расширяя клиническое принятие NMDA-рецептор-таргетинговых методов лечения в тяжелых психиатрических условиях.

- В декабре 2023 года MindMed объявила о положительных результатах клинического исследования фазы 2b MM-120 (лизергид d-тартрат) для генерализованного тревожного расстройства (GAD), демонстрируя статистически значимые улучшения в шкале оценки тревожности Гамильтона (HAM-A) по сравнению с плацебо. В исследовании сообщалось о снижении тяжести тревоги на 21,3 пункта на 4-й неделе и сильных показателях реакции, что стало одним из самых заметных прорывов в психоделической терапии. Это развитие ускорило интерес инвесторов и регулирующих органов к психоделическим анксиолитикам.

- В марте 2024 года MindMed получил FDA Breakthrough Therapy Designation для MM-120 для лечения генерализованного тревожного расстройства после многообещающих результатов фазы 2b. Обозначение было предоставлено из-за сильных клинических сигналов эффективности, включая частоту ответа 65% и частоту ремиссии 48% на 12 неделе. Эта веха значительно продвинула психоделическую терапию к поздней стадии клинического развития и потенциальной коммерциализации.

- В августе 2024 года MindMed объявила о подготовке к началу клинических испытаний фазы 3 для MM-120 при генерализованном тревожном расстройстве, ознаменовав переход от средней стадии к поздней стадии развития. Программа включала в себя крупномасштабные рандомизированные исследования, в которых, как ожидается, будут участвовать сотни участников, что отражает увеличение регуляторного импульса и готовность к коммерциализации психоделической терапии тревоги. Это событие стало ключевым переломным моментом в развитии психиатрических препаратов следующего поколения.

- В ноябре 2025 года Johnson & Johnson объявила о расширении одобрения FDA препарата Каплита (люматеперон) в качестве вспомогательного средства для лечения основных депрессивных расстройств, что еще больше укрепит рынок нейропсихиатрического лечения. Хотя препарат в основном показан для депрессии, анксиолитические эффекты препарата в клинических популяциях способствовали его актуальности при лечении симптомов тревоги, связанных с расстройствами настроения. Одобрение усилило продолжающееся расширение атипичных антипсихотиков в психиатрической помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ТРЕВОЖНЫХ РАССТРОЙСТВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА ГЛОБАЛЬНОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ТРЕВОЖНЫХ РАССТРОЙСТВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 МОДЕЛИРОВАНИЕ ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ТРЕВОЖНЫХ РАССТРОЙСТВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 5 СИЛ ПОРТЕРА

4.2 Анализ Пестеля

5 ОТРАСЛЕВЫХ ИНДЕКСОВ

5.1 ПАТЕНТНЫЙ АНАЛИЗ

5.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

5.1.2 НОМЕР USPTO

5.1.3 ОКОНЧАНИЕ ДЕЙСТВИЯ ПАТЕНТА

5.1.4 ЭПИО-НОМЕР

5.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

5.1.6 Патентные формулы

5.1.7 ПАТЕНТНЫЕ ССЫЛКИ

5.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ СПОРЫ И ЛИЦЕНЗИРОВАНИЕ

5.1.9 ПАТЕНТНОЕ ДЕЛО

5.1.10 СТРАНЫ, ПОЛУЧИВШИЕ ПАТЕНТЫ

5.1.11 ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

5.2 УРОВЕНЬ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ В СТРАНАХ С РАЗВИТЫМИ РЫНКАМИ

5.3 ДЕМОГРАФИЧЕСКИЕ ТРЕНДЫ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

5.4 СХЕМА ДВИЖЕНИЯ ПАЦИЕНТА

5.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

5.6 ОСНОВНЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

5.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

5.8 ДРУГИЕ ФОТОГРАФИИ KOL

6 ЭПИДЕМОЛОГИЯ

6.1 ПОКАЗАТЕЛЬ ЗАБОЛЕВАЕМОСТИ

6.2 ТЕМП ЛЕЧЕНИЯ

6.3 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

6.4 Модель приверженности лечению и переключения терапии

6.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

7 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

7.1 ЛИЦЕНЗИРОВАНИЕ

7.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

8 НОРМАТИВНАЯ БАЗА

8.1 ПРОЦЕСС УТВЕРЖДЕНИЯ РЕГУЛЯТОРНЫМИ ОРГАНАМИ

8.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ В ГЕОГРАФИЯХ

8.3 ПУТИ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ

8.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

8.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

8.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

9. Анализ трубопровода

9.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

9.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

9.3 КАНДИДАТЫ НА III ЭТАП

9.4 КАНДИДАТЫ ФАЗЫ II

9.5 КАНДИДАТЫ НА ЭТАП I

9.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ДЛЯ XX

Название компании Терапевтическая область

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не выпущено на рынок XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ

Терапевтическая область: доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ

Технологический доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ ПРЕДПРИЯТИЯ ПО ОБЗОРУ НИОКР ЗА XX ГОД

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

10. Анализ лекарственных средств, представленных на рынке

10.1 НАРКОТИКИ

10.1.1 ТОРГОВАЯ МАРКА

10.1.2 НАИМЕНОВАНИЕ ДЖЕНЕРИКА

10.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

10.3 ФАРАКОЛОГИЧЕСКИй КЛАСС ПРЕПАРАТА

10.4 ОСНОВНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

10.5 РЫНОЧНЫЙ СТАТУС

10.6 ТИП ЛЕКАРСТВА

10.7 ФОРМА ВЫПУСКА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

10.8 ДОЗИРОВКА ДОСТУПНОСТЬ

10.9 ТИП УПАКОВКИ

10.1 Путь введения препарата

10.11 ЧАСТОТА ПРИЕМА

10.12 ИНФОРМАЦИЯ О ЛЕКАРСТВАХ

10.13 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ТАКИХ КАК ЭТАПЫ РЕГУЛЯТОРНОГО УПРАВЛЕНИЯ, ДАННЫЕ ПО БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ОБ ЭКСКЛЮЗИВНОСТИ НА РЫНКЕ.

10.13.1 ПРОГНОЗ РЫНКА

10.13.2 ПЕРЕКРЕСТНЫЕ КОНКУРСЫ

10.13.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

10.14 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

11 ОБЗОР РЫНКА

11.1 ВОДИТЕЛИ

11.2 ОГРАНИЧЕНИЯ

11.3 ВОЗМОЖНОСТЬ

11.4 ПРОБЛЕМЫ

12 ДОСТУП К РЫНКУ

12.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

12.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ

12.3 НОВЫХ ПРЕПАРАТОВ, ОДОБРЕНОНЫХ FDA (Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США) В ГОДУ

12.4 ПРОИЗВОДИТЕЛЬ ЛЕКАРСТВ И СДЕЛКИ

12.5 ОСНОВНОЕ ПОТРЕБЛЕНИЕ ЛЕКАРСТВ

12.6 СОВРЕМЕННЫЕ МЕТОДЫ ЛЕЧЕНИЯ

12.7 ВЛИЯНИЕ ПРЕДСТОЯЩЕЙ ТЕРАПИИ

13 АНАЛИЗ НИОКР

13.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

13.2 ЛАНДШАФТ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

13.3 УГЛУБЛЕННЫЙ АНАЛИЗ ВАЖНЕЙШИХ СОБЫТИЙ В ОБЛАСТИ РЕГУЛИРОВАНИЯ

13.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

13.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

14 МИРОВОЙ РЫНОК ТРЕВОЖНЫХ РАССТРОЙСТВ ПО СПОСОБАМ ЛЕЧЕНИЯ

(ПРИМЕЧАНИЕ: АНАЛИЗ РЫНОЧНОЙ СТОИМОСТИ, ОБЪЕМА И ASP БУДЕТ ПРЕДОСТАВЛЕН ДЛЯ ВСЕХ СЕГМЕНТОВ И ПОДСЕГМЕНТОВ ПРОДУКТА)

14.1 ОБЗОР

14.2 ЛЕКАРСТВА

14.2.1 ЛЕКАРСТВЕННЫЕ СРЕДСТВА ПО КЛАССАМ ЛЕКАРСТВ

14.2.1.1. СЕЛЕКТИВНЫЕ ИНГИБИТОРЫ ОБРАТНОГО ЗАХВАТА СЕРОТОНИНА

14.2.1.1.1 ПО ТИПУ

14.2.1.1.1.1 Флуоксетин

14.2.1.1.1.2 СЕРТРАЛИН

14.2.1.1.1.3 Эсциталопрам

14.2.1.1.1.4 Пароксетин

14.2.1.1.1.5 ЦИТАЛОПРАМ

14.2.1.1.2. ПО БЕСПОРЯДКУ

14.2.1.1.2.1 ПАНИЧЕСКОЕ РАССТРОЙСТВО

14.2.1.1.2.2 СОЦИАЛЬНОЕ ТРЕВОЖНОЕ РАССТРОЙСТВО

14.2.1.1.2.3 ОБЩЕЕ ТРЕВОЖНОЕ РАССТРОЙСТВО

14.2.1.1.2.4 ФОБИЯ

14.2.1.1.2.5 ПТСР

14.2.1.1.2.6 ОКР

14.2.1.1.2.7 ДРУГИЕ

14.2.1.2. ИНГИБИТОРЫ ОБРАТНОГО ЗАХВАТА СЕРОТОНИНА И НОРЭПИНЕФРИНА

14.2.1.2.1. ПО ТИПУ

14.2.1.2.1.1 ВЕНЛАФАКСИН

14.2.1.2.1.2 Дулоксетин

14.2.1.2.1.3 ДЕСВЕНЛАФАКСИН

14.2.1.2.2 ПО СПОСОБУ ДЕЙСТВИЯ

14.2.1.2.2.1 НЕМЕДЛЕННОЕ ВЫПУСКАНИЕ

14.2.1.2.2.2 КОНТРОЛИРУЕМОЕ ВЫБРОСЫ

14.2.1.2.3. ПО БЕСПОРЯДКУ

14.2.1.2.3.1 ПАНИЧЕСКОЕ РАССТРОЙСТВО

14.2.1.2.3.2 СОЦИАЛЬНОЕ ТРЕВОЖНОЕ РАССТРОЙСТВО

14.2.1.2.3.3 ОБЩЕЕ ТРЕВОЖНОЕ РАССТРОЙСТВО

14.2.1.2.3.4 ФОБИЯ

14.2.1.2.3.5 ПТСР

14.2.1.2.3.6 ОКР

14.2.1.2.3.7 ДРУГИЕ

14.2.1.3. БЕНЗОДИАЗЕПИНЫ

14.2.1.3.1. ПО ТИПУ

14.2.1.3.1.1 АЛПРАЗОЛАМ

14.2.1.3.1.2 ДИАЗЕПАМ

14.2.1.3.1.3 ЛОРАЗЕПАМ

14.2.1.3.1.4 КЛОНАЗЕПАМ

14.2.1.3.2. ПО БЕСПОРЯДКУ

14.2.1.3.2.1 ПАНИЧЕСКОЕ РАССТРОЙСТВО

14.2.1.3.2.2 СОЦИАЛЬНОЕ ТРЕВОЖНОЕ РАССТРОЙСТВО

14.2.1.3.2.3 ОБЩЕЕ ТРЕВОЖНОЕ РАССТРОЙСТВО

14.2.1.3.2.4 ФОБИЯ

14.2.1.3.2.5 ПТСР

14.2.1.3.2.6 ОКР

14.2.1.3.2.7 ДРУГИЕ

14.2.1.4. АНТИДЕПРЕССАНТЫ

14.2.1.4.1. ПО ТИПУ

14.2.1.4.1.1 АМИТРИПТИЛИН

14.2.1.4.1.2 НОРТРИПТИЛИН

14.2.1.4.1.3 ИМИПРАММИН

14.2.1.4.1.4 ДЕЗИПРАМИН

14.2.1.4.2. ПО БЕСПОРЯДКУ

14.2.1.4.2.1 ПАНИЧЕСКОЕ РАССТРОЙСТВО

14.2.1.4.2.2 СОЦИАЛЬНОЕ ТРЕВОЖНОЕ РАССТРОЙСТВО

14.2.1.4.2.3 ОБЩЕЕ ТРЕВОЖНОЕ РАССТРОЙСТВО

14.2.1.4.2.4 ФОБИЯ

14.2.1.4.2.5 ПТСР

14.2.1.4.2.6 ОКР

14.2.1.4.2.7 ДРУГИЕ

14.2.1.5. БЕТА-БЛОКАТОРЫ

14.2.1.5.1. ПО ТИПУ

14.2.1.5.1.1 ПРОПАНОЛОЛ

14.2.1.5.1.2 Атенолол

14.2.1.5.1.3 МЕТОПРОЛОЛ

14.2.1.5.1.4 НАДОЛОЛ

14.2.1.5.2. ПО БЕСПОРЯДКУ

14.2.1.5.2.1 ПАНИЧЕСКОЕ РАССТРОЙСТВО

14.2.1.5.2.2 СОЦИАЛЬНОЕ ТРЕВОЖНОЕ РАССТРОЙСТВО

14.2.1.5.2.3 ОБЩЕЕ ТРЕВОЖНОЕ РАССТРОЙСТВО

14.2.1.5.2.4 ФОБИЯ

14.2.1.5.2.5 ПТСР

14.2.1.5.2.6 ОКР

14.2.1.5.2.7 ДРУГИЕ

14.2.1.6. ДРУГИЕ

14.2.1.6.1.ГАМК-ЭРГИЧЕСКАЯ

14.2.1.6.1.1 ПРЕГАБАЛИН

14.2.1.6.1.2 ГАБАПЕНТИН

14.2.1.6.2. АЗАПИРОНЫ

14.2.1.6.3. АНТИПСИХОТИКИ

14.2.1.6.3.1 ТРИФЛУПЕРАЗИН

14.2.1.6.3.2 ОЛАНЗЕПИН

14.2.1.6.3.3 КВЕТИАПИН

14.2.1.6.4. ПРОТИВОСУДОРОЖНЫЕ СРЕДСТВА

14.3 ТЕРАПИЯ

14.3.1 ПО ТИПУ

14.3.1.1. Когнитивно-поведенческая терапия (КПТ)

14.3.1.1.1. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

14.3.1.1.2. ЭКСПОЗИЦИОННАЯ ТЕРАПИЯ

14.3.1.1.3. Трудотерапия

14.3.1.2. ТЕРАПИЯ БИОУПРАВЛЕНИЯ

14.3.1.2.1. ТЕРАПИЯ БИОЛОГИЧЕСКОЙ ОБРАТНОЙ СВЯЗИ НА ОСНОВЕ ЭЛЕКТРОМИОГРАФИИ

14.3.1.2.2. ТЕРМИЧЕСКАЯ БИОУПРАВЛЯЮЩАЯ ТЕРАПИЯ

14.3.1.2.3. НЕЙРОБИОУПРАВЛЕНИЕ

14.3.1.3. ТЕРАПИЯ ВИРТУАЛЬНОЙ РЕАЛЬНОСТИ

14.3.2 ПУТЕМ ПРЕДЛОЖЕНИЯ

14.3.2.1. ФИЗИЧЕСКАЯ КОНСУЛЬТАЦИЯ

14.3.2.2. ОНЛАЙН-ТЕРАПИЯ

15 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ТРЕВОЖНЫХ РАССТРОЙСТВ ПО ПУТИ ВВЕДЕНИЯ

15.1 ОБЗОР

15.2 УСТНЫЙ

15.2.1 КАПСУЛА

15.2.2 ПЛАНШЕТ

15.2.3 ДРУГИЕ

15.3 ПАРЕНТЕРАЛЬНО

15.3.1 Внутривенно

15.3.2 ПОДКОЖНЫЙ

15.4 ДРУГИЕ

16 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ТРЕВОЖНЫХ РАССТРОЙСТВ, ПО ДОЗИРОВКЕ

16.1 ОБЗОР

16.2 МОНОТЕРАПИЯ

16.3 КОМБИНИРОВАННАЯ ТЕРАПИЯ

17 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ТРЕВОЖНЫХ РАССТРОЙСТВ ПО ТИПУ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

17.1 ОБЗОР

17.2 ФИРМЕННЫЙ

17.2.1 ЦИМБАЛТА

17.2.2 ЭФФЕКСОР

17.2.3 ЭЛАВИЛЬ

17.2.4 СИНЕКВАН

17.2.5 КСАНАКС

17.2.6 АТИВАН

17.2.7 КЛОНОПИН

17.2.8 Целекса

17.2.9 ЛЕКСАПРО

17.2.10 ЗОЛОФТ

17.2.11 ДРУГИЕ

17.3 ДЖЕНЕРИКИ

18 МИРОВОЙ РЫНОК ТРЕВОЖНЫХ РАССТРОЙСТВ, ПО ТИПУ

18.1 ОБЗОР

18.2 ПАНИЧЕСКОЕ РАССТРОЙСТВО

18.2.1 ЛЕКАРСТВА

18.2.2 ТЕРАПИЯ

18.3 Генерализованное тревожное расстройство

18.3.1 ЛЕКАРСТВА

18.3.2 ТЕРАПИЯ

18.4 СОЦИАЛЬНОЕ ТРЕВОЖНОЕ РАССТРОЙСТВО

18.4.1 ЛЕКАРСТВА

18.4.2 ТЕРАПИЯ

18.5 ФОБИЯ

18.5.1 ЛЕКАРСТВА

18.5.2 ТЕРАПИЯ

18.6 ПОСТТРАВМАТИЧЕСКОЕ СТРЕССОВОЕ РАССТРОЙСТВО

18.6.1 ЛЕКАРСТВА

18.6.2 ТЕРАПИЯ

18.7 ОБСЕССИВНО-КОМПУЛЬСИВНОЕ РАССТРОЙСТВО

18.7.1 ЛЕКАРСТВА

18.7.2 ТЕРАПИЯ

19 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ТРЕВОЖНЫХ РАССТРОЙСТВ, ПО ПАЦИЕНТАМ

19.1 ОБЗОР

19.2 СТАЦИОНАРНЫЙ

19.3 АМБУЛАТОРНЫЕ ПАЦИЕНТЫ

20 МИРОВОЙ РЫНОК ТРЕВОЖНЫХ РАССТРОЙСТВ, ПО ВОЗРАСТНЫМ ГРУППАМ

20.1 ОБЗОР

20.2 ПЕДИАТРИЯ

20.3 ВЗРОСЛЫЙ

20.4 ГЕРИАТРИЧЕСКИЙ

21 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ТРЕВОЖНЫХ РАССТРОЙСТВ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

21.1 ОБЗОР

21.2 БОЛЬНИЦЫ

21.3 СПЕЦИАЛИЗИРОВАННАЯ КЛИНИКА

21.4 РЕАБИЛИТАЦИОННЫЙ ЦЕНТР

21.5 УХОД НА ДОМУ

21.6 ДРУГИЕ

22 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ТРЕВОЖНЫХ РАССТРОЙСТВ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

22.1 ОБЗОР

22.2 БОЛЬНИЧНАЯ АПТЕКА

22.3 ИНТЕРНЕТ-АПТЕКА

22.4 РОЗНИЧНАЯ АПТЕКА

22.5 ДРУГИЕ

23 Глобальный рынок тревожных расстройств, SWOT-анализ и анализ DBMR

24 МИРОВОЙ РЫНОК ТРЕВОЖНЫХ РАССТРОЙСТВ, КОМПАНИЯ

24.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

24.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

24.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.4 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

24.5 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

24.6 РАСШИРЕНИЯ

24.7 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

24.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

25 МИРОВОЙ РЫНОК ТРЕВОЖНЫХ РАССТРОЙСТВ ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ТРЕВОЖНЫХ РАССТРОЙСТВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

25.1 СЕВЕРНАЯ АМЕРИКА

25.1.1 США

25.1.2 КАНАДА

25.1.3 МЕКСИКА

25.2 ЕВРОПА

25.2.1 ГЕРМАНИЯ

25.2.2 ФРАНЦИЯ

25.2.3 Великобритания

25.2.4 ВЕНГРИЯ

25.2.5 ЛИТВА

25.2.6 АВСТРИЯ

25.2.7 ИРЛАНДИЯ

25.2.8 НОРВЕГИЯ

25.2.9 ПОЛЬША

25.2.10 ИТАЛИЯ

25.2.11 ИСПАНИЯ

25.2.12 РОССИЯ

25.2.13 ТУРЦИЯ

25.2.14 НИДЕРЛАНДЫ

25.2.15 ШВЕЙЦАРИЯ

25.2.16 ОСТАЛЬНАЯ ЕВРОПА

25.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.3.1 ЯПОНИЯ

25.3.2 КИТАЙ

25.3.3 ЮЖНАЯ КОРЕЯ

25.3.4 ИНДИЯ

25.3.5 АВСТРАЛИЯ

25.3.6 СИНГАПУР

25.3.7 ТАИЛАНД

25.3.8 МАЛАЙЗИЯ

25.3.9 ИНДОНЕЗИЯ

25.3.10 ФИЛИППИНЫ

25.3.11 ВЬЕТНАМ

25.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

25.4 ЮЖНАЯ АМЕРИКА

25.4.1 БРАЗИЛИЯ

25.4.2 АРГЕНТИНА

25.4.3 ПЕРУ

25.4.4 КОЛУМБИЯ

25.4.5 ВЕНЕСУЭЛА

25.4.6 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

25.5 БЛИЖНИЙ ВОСТОК И АФРИКА

25.5.1 ЮЖНАЯ АФРИКА

25.5.2 САУДОВСКАЯ АРАВИЯ

25.5.3 ОАЭ

25.5.4 ЕГИПЕТ

25.5.5 КУВЕЙТ

25.5.6 ИЗРАИЛЬ

25.5.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

25.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

26 МИРОВОЙ РЫНОК ТРЕВОЖНЫХ РАССТРОЙСТВ, ПРОФИЛЬ КОМПАНИИ

26.1 ПФАЙЗЕР ИНК.

26.1.1 ОБЗОР КОМПАНИИ

26.1.2 АНАЛИЗ ДОХОДОВ

26.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 МЕРК КГАА

26.2.1 ОБЗОР КОМПАНИИ

26.2.2 АНАЛИЗ ДОХОДОВ

26.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.3 Санофи

26.3.1 ОБЗОР КОМПАНИИ

26.3.2 АНАЛИЗ ДОХОДОВ

26.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.4 LIFECARE NEURO PRODUCTS LTD.

26.4.1 ОБЗОР КОМПАНИИ

26.4.2 АНАЛИЗ ДОХОДОВ

26.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.5 Вифсель Фарма

26.5.1 ОБЗОР КОМПАНИИ

26.5.2 АНАЛИЗ ДОХОДОВ

26.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.6 ЛИЛЛИ

26.6.1 ОБЗОР КОМПАНИИ

26.6.2 АНАЛИЗ ДОХОДОВ

26.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.7 TEVA PHARMACEUTICAL INDUSTRIES LTD.

26.7.1 ОБЗОР КОМПАНИИ

26.7.2 АНАЛИЗ ДОХОДОВ

26.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.8 БРИСТОЛЬ-МАЙЕРС СКВИББ КОМПАНИ

26.8.1 ОБЗОР КОМПАНИИ

26.8.2 АНАЛИЗ ДОХОДОВ

26.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.9 SUN PHARMACEUTICAL INDUSTRIES LTD.

26.9.1 ОБЗОР КОМПАНИИ

26.9.2 АНАЛИЗ ДОХОДОВ

26.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1 ЗДРАВООХРАНЕНИЕ САХАДЖАНАНДА

26.10.1 ОБЗОР КОМПАНИИ

26.10.2 АНАЛИЗ ДОХОДОВ

26.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.11 АСТРАЗЕНЕКА

26.11.1 ОБЗОР КОМПАНИИ

26.11.2 АНАЛИЗ ДОХОДОВ

26.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.12 H. LUNDBACK A/S

26.12.1 ОБЗОР КОМПАНИИ

26.12.2 АНАЛИЗ ДОХОДОВ

26.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.13 DIVINE SAVIOR PRIVATE LIMITED

26.13.1 ОБЗОР КОМПАНИИ

26.13.2 АНАЛИЗ ДОХОДОВ

26.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.14 КОНСЕРН ФАРМА ЛИМИТЕД.

26.14.1 ОБЗОР КОМПАНИИ

26.14.2 АНАЛИЗ ДОХОДОВ

26.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.15 ВИАТРИС ИНК.

26.15.1 ОБЗОР КОМПАНИИ

26.15.2 АНАЛИЗ ДОХОДОВ

26.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.16 ABBVIE INC.

26.16.1 ОБЗОР КОМПАНИИ

26.16.2 АНАЛИЗ ДОХОДОВ

26.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.17 СОЛКО ХЕЛСКЕА.

26.17.1 ОБЗОР КОМПАНИИ

26.17.2 АНАЛИЗ ДОХОДОВ

26.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.18 GSK PLC.

26.18.1 ОБЗОР КОМПАНИИ

26.18.2 АНАЛИЗ ДОХОДОВ

26.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.19 Ф. ХОФФМАНН-ЛА РОШ ЛТД

26.19.1 ОБЗОР КОМПАНИИ

26.19.2 АНАЛИЗ ДОХОДОВ

26.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 ДЖОНСОН И ДЖОНСОН

26.20.1 ОБЗОР КОМПАНИИ

26.20.2 АНАЛИЗ ДОХОДОВ

26.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.20.6

27 СВЯЗАННЫХ ОТЧЕТОВ

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.