Global Aphakia Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.43 Billion

USD

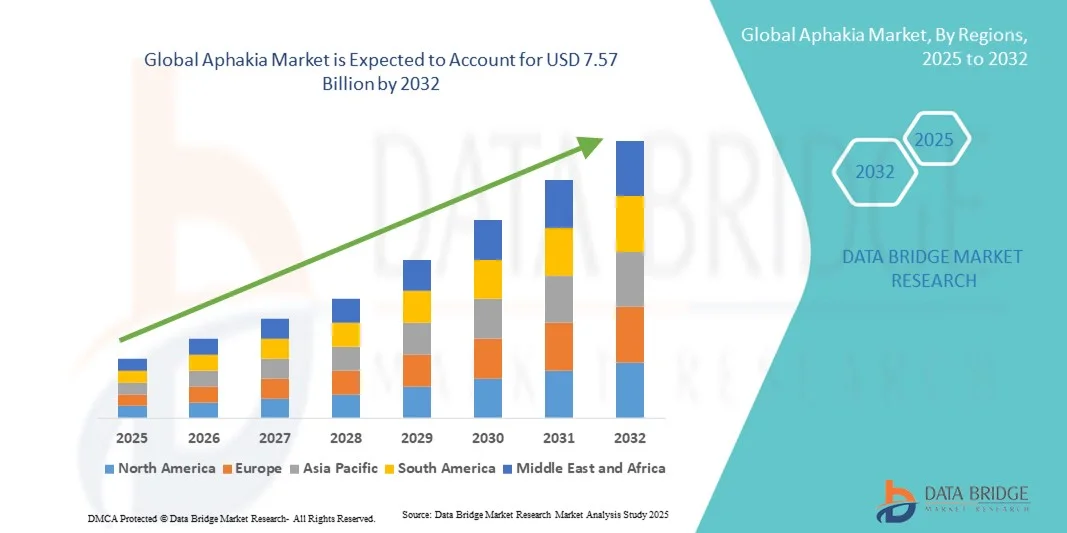

7.57 Billion

2024

2032

USD

3.43 Billion

USD

7.57 Billion

2024

2032

| 2025 –2032 | |

| USD 3.43 Billion | |

| USD 7.57 Billion | |

| % | |

|

Сегментация мирового рынка лечения афакии по типу (первичная и вторичная), причине (врожденная афакия, хирургическая афакия и приобретенная афакия), лечению (очки, контактные линзы, имплантация интраокулярных линз, рефракционная хирургия и другие), конечным пользователям (больницы, офтальмологические клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка Афакии

- Объем мирового рынка афакии в 2024 году оценивался в 3,43 млрд долларов США , а к 2032 году , как ожидается, достигнет 7,57 млрд долларов США при среднегодовом темпе роста 10,40% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области офтальмологических устройств и решений для коррекции зрения, что приводит к увеличению распространенности корректирующих процедур и методов лечения заболеваний хрусталика как в развитых, так и в развивающихся регионах.

- Кроме того, растущий потребительский спрос на безопасные, эффективные и современные интраокулярные линзы (ИОЛ) делает процедуры коррекции афакии предпочтительным вариантом для восстановления зрения после операции по удалению катаракты или травмы. Эти факторы ускоряют внедрение решений для коррекции афакии, тем самым значительно стимулируя рост отрасли.

Анализ рынка Афакии

- Глобальная афакия, состояние, характеризующееся отсутствием естественного хрусталика глаза, привлекает все больше внимания из-за растущей распространенности катаракты, достижений в хирургических методах и растущей осведомленности о вариантах корректирующего лечения, таких как имплантация интраокулярной линзы (ИОЛ).

- Растущий спрос на лечение афакии обусловлен, прежде всего, увеличением числа операций по удалению катаракты во всем мире, технологическими инновациями в хирургических процедурах и улучшением доступа к офтальмологическим услугам здравоохранения, особенно в развивающихся регионах.

- Северная Америка доминировала на рынке лечения афакии, достигнув наибольшей доли выручки в 38,6% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению инновационных методов лечения и сильному присутствию ведущих производителей офтальмологической продукции. В США наблюдался значительный рост числа пациентов, страдающих афакией, благодаря достижениям в хирургии и повышению осведомленности пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения афакии в течение прогнозируемого периода из-за большого количества пациентов, роста расходов на здравоохранение, увеличения доступности современных офтальмологических учреждений и растущей осведомленности о корректирующих методах лечения в таких странах, как Китай, Индия и Япония.

- Сегмент вторичной афакии доминировал на мировом рынке афакии с наибольшей долей выручки в 62,5% в 2024 году, главным образом потому, что большинство случаев афакии возникают в результате операций по удалению катаракты, при которых удаляется естественный хрусталик.

Область применения отчета и сегментация рынка афакии

|

Атрибуты |

Ключевые данные о рынке Афакии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка Афакии

Повышенное удобство благодаря передовым офтальмологическим решениям

- Значимой и набирающей обороты тенденцией на мировом рынке лечения афакии является растущее внедрение современных интраокулярных линз (ИОЛ), имплантатов искусственной радужной оболочки глаза и усовершенствованных хирургических методов, обеспечивающих более эффективную зрительную реабилитацию пациентов. Этот сдвиг значительно улучшает результаты лечения и общее качество жизни пациентов.

- Например, новые интраокулярные линзы премиум-класса (мультифокальные и аккомодационные ИОЛ) обеспечивают пациентам большее удобство, снижая необходимость в корригирующих очках после операции, тем самым преобразуя подход к долгосрочному лечению афакии. Аналогичным образом, складные ИОЛ и малоинвазивные методы имплантации предлагают незаметные и эффективные решения для пациентов с врожденной или хирургической афакией.

- Интеграция диагностических платформ на базе искусственного интеллекта и цифровой визуализации в офтальмологии позволяет проводить более точную предоперационную оценку, помогая хирургам выбирать наиболее подходящие ИОЛ и персонализировать лечение. Это повышает удовлетворенность пациентов и снижает риск послеоперационных осложнений. Более того, постоянные инновации в области офтальмологических биоматериалов делают ИОЛ более безопасными, долговечными и совместимыми с различными потребностями пациентов.

- Полная интеграция цифровых медицинских платформ с офтальмологической практикой также облегчает удалённый мониторинг пациентов после коррекции афакии, обеспечивая последующее наблюдение и раннее вмешательство с помощью телеофтальмологии. Этот унифицированный и взаимосвязанный подход повышает доступность услуг, особенно в регионах с недостаточным уровнем медицинского обслуживания.

- Эта тенденция к более интеллектуальным, ориентированным на пациента и технологически продвинутым офтальмологическим решениям коренным образом меняет ожидания в области офтальмологии. В связи с этим такие компании, как Alcon, Bausch + Lomb и Carl Zeiss Meditec, разрабатывают инновационные ИОЛ и хирургические решения, направленные на повышение точности, снижение рисков и обеспечение долгосрочной коррекции зрения.

- Спрос на передовые решения для лечения афакии стремительно растет как на развитых, так и на развивающихся рынках, поскольку системы здравоохранения все больше внимания уделяют восстановлению функционального зрения и повышению общего качества жизни пациентов.

Динамика рынка Афакии

Водитель

Растущая потребность в связи с ростом числа операций по удалению катаракты и достижениями в области офтальмологии

- Глобальное бремя афакии тесно связано с ростом числа операций по удалению катаракты во всем мире, поскольку афакия часто возникает в результате удаления катаракты, когда удаляется естественный хрусталик.

- Поскольку катаракта остаётся основной причиной слепоты во всём мире, спрос на корригирующие методы лечения, такие как интраокулярные линзы (ИОЛ), постоянно растёт. Старение населения как в развитых, так и в развивающихся странах обуславливает беспрецедентный рост числа хирургических операций, напрямую стимулируя спрос на коррекцию афакии.

- Кроме того, стремительный технологический прогресс в офтальмологии делает методы лечения более эффективными и доступными для широкого круга пациентов. Современные ИОЛ, включая складные, аккомодационные и мультифокальные конструкции, становятся всё более предпочтительными благодаря своей способности восстанавливать функциональное зрение и снижать зависимость от очков.

- Такие компании, как Alcon, Carl Zeiss Meditec и Bausch + Lomb, активно инвестируют в платформы ИОЛ нового поколения, которые не только решают проблему афакии, но и улучшают качество зрения за счет коррекции рефракционных нарушений.

- Растущая интеграция передовых систем визуализации, диагностики на основе искусственного интеллекта и высокоточных хирургических инструментов обеспечивает пациентам высокоперсонализированное лечение. Это сводит к минимуму осложнения, улучшает результаты хирургических операций и повышает доверие пациентов к хирургическому лечению афакии. Улучшение политики возмещения расходов в развитых странах, а также растущая государственная поддержка инициатив в области офтальмологии в развивающихся странах, дополнительно укрепляют перспективы роста рынка.

Сдержанность/Вызов

Опасения по поводу высокой стоимости лечения и ограниченного доступа в развивающихся регионах

- Несмотря на высокий спрос, внедрение современных методов лечения афакии сталкивается со значительными препятствиями, особенно в регионах с ограниченными ресурсами. Одной из основных проблем является высокая стоимость высококачественных интраокулярных линз и передовых хирургических технологий. Хотя базовые монофокальные ИОЛ относительно доступны, новые высококачественные линзы, предназначенные для мультифокальной или аккомодационной коррекции зрения, остаются чрезмерно дорогими для значительной части пациентов в странах с низким и средним уровнем дохода. Это приводит к неравенству в доступе к медицинской помощи, поскольку только пациенты с более высоким уровнем дохода могут позволить себе передовые решения.

- Другим ключевым препятствием является ограниченное количество квалифицированных офтальмологов и развитая инфраструктура здравоохранения в сельских и малообеспеченных районах. Пациенты в этих регионах часто сталкиваются с задержкой в диагностике и лечении, что увеличивает риск долгосрочного ухудшения зрения. Более того, высокая стоимость создания современных офтальмологических учреждений препятствует широкому внедрению этой технологии в развивающихся странах.

- Опасения по поводу возможных послеоперационных осложнений, таких как помутнение задней капсулы (ПЗК), инфекции или необходимость повторных операций, также могут заставить некоторых пациентов отказаться от лечения. Эти риски в сочетании с восприятием высокой стоимости ограничивают доступ к современным методам коррекции афакии.

- Чтобы преодолеть эти трудности, компании и поставщики медицинских услуг всё больше внимания уделяют доступным инновационным продуктам, государственным субсидируемым программам офтальмологической помощи и программам обучения офтальмологов. Расширение программ поддержки и услуг телеофтальмологии также может сыграть решающую роль в улучшении доступа к лечению афакии на недостаточно охваченных рынках, тем самым открывая значительный потенциал роста в долгосрочной перспективе.

Охват рынка Афакии

Рынок сегментирован по типу, причине, лечению и конечным пользователям.

- По типу

На основе типа рынок афакии сегментируется на первичную и вторичную. Сегмент вторичной афакии доминировал на рынке с наибольшей долей выручки в 62,5% в 2024 году, главным образом потому, что большинство случаев афакии возникает в результате операций по удалению катаракты, при которых удаляется естественный хрусталик. Поскольку операции по удалению катаракты являются одними из наиболее часто выполняемых офтальмологических процедур в мире, распространенность вторичной афакии остается значительно высокой. Это доминирование еще больше усиливается ростом осведомленности и улучшением хирургической доступности, особенно в развитых регионах. Лечение вторичной афакии обычно включает имплантацию интраокулярной линзы (ИОЛ), очков или контактных линз, что делает ее центральным направлением офтальмологического лечения. Кроме того, рост пожилого населения, особенно в таких регионах, как Северная Америка, Европа и Азиатско-Тихоокеанский регион, продолжает подпитывать потребность в лечении вторичной афакии, сохраняя свое лидерство на рынке.

Ожидается, что сегмент первичной афакии будет демонстрировать самый быстрый среднегодовой темп роста – 9,8% в период с 2025 по 2032 год, что обусловлено ростом осведомленности и улучшением ранней диагностики врожденных патологий. Хотя первичная афакия встречается редко, успехи в программах скрининга новорожденных, особенно в развитых и развивающихся странах, приводят к более высоким показателям выявления. Детская офтальмология достигла значительного прогресса, и ожидается, что поддерживающие ее государственные и неправительственные инициативы, направленные на укрепление здоровья детей, улучшат доступ к лечению врожденной афакии. Ожидается, что увеличение инвестиций в неонатальную офтальмологическую помощь в сочетании с инновациями в области детских интраокулярных и контактных линз будут способствовать долгосрочному росту этого сегмента.

- По причине

На основе причины рынок афакии сегментируется на врожденную афакию, хирургическую афакию и приобретенную афакию. Сегмент хирургической афакии доминировал на рынке с наибольшей долей выручки в 54,3% в 2024 году, благодаря огромному мировому объему операций по удалению катаракты, которая является основной причиной афакии. Поскольку катаракта является одним из основных факторов слепоты во всем мире, хирургическое вмешательство часто приводит к удалению хрусталика без немедленной имплантации ИОЛ в некоторых случаях, тем самым значительно способствуя заболеваемости афакией. Хирургическое лечение афакии стало более структурированным благодаря доступности передовых методов коррекции, таких как ИОЛ и контактные линзы. Более того, старение населения во всем мире и рост офтальмологических осложнений, связанных с диабетом, еще больше увеличивают количество операций, связанных с катарактой, усиливая доминирование хирургической афакии на общем рынке.

Ожидается, что сегмент приобретенной афакии будет демонстрировать самый быстрый среднегодовой темп роста в 10,4% в период с 2025 по 2032 год, что обусловлено ростом числа травм, несчастных случаев и осложнений после офтальмологических операций, помимо удаления катаракты. Приобретенная афакия также более распространена в развивающихся странах из-за недостаточного доступа к современным хирургическим вмешательствам в чрезвычайных ситуациях. Рост числа заболеваний роговицы, травм глаз в промышленных регионах и спортивных травм стимулирует спрос на корректирующие решения. Благодаря инновациям в области персонализированных методов коррекции и более широкой доступности имплантации ИОЛ в странах с развивающейся экономикой, ожидается, что сегмент приобретенной афакии будет демонстрировать устойчивый долгосрочный рост.

- Лечение

На основе лечения рынок афакии сегментируется на очки, контактные линзы, имплантацию интраокулярных линз (ИОЛ), рефракционную хирургию и другие. Сегмент имплантации интраокулярных линз (ИОЛ) доминировал на рынке с наибольшей долей выручки в 58,7% в 2024 году, благодаря растущему предпочтению к постоянным корректирующим решениям, восстанавливающим почти нормальное зрение. Имплантация ИОЛ является стандартным лечением после операции по удалению катаракты и широко рекомендуется из-за своей эффективности, долговечности и способности значительно улучшать качество жизни. Внедрение премиальных ИОЛ, таких как мультифокальные и торические конструкции, быстро распространяется в развитых странах, в то время как складные и экономически эффективные ИОЛ набирают популярность в развивающихся регионах. Поддерживающая политика возмещения расходов в передовых системах здравоохранения и увеличение поддерживаемых государством программ хирургии катаракты во всем мире еще больше укрепляют лидирующие позиции этого сегмента.

Прогнозируется, что сегмент рефракционной хирургии будет демонстрировать самый быстрый среднегодовой темп роста в 11,2% в период с 2025 по 2032 год, чему будут способствовать такие технологические инновации, как фемтосекундные лазеры и современные роговичные вкладки. Пациенты, стремящиеся к долгосрочной коррекции зрения без очков, все чаще выбирают рефракционные операции для лечения афакии, когда это целесообразно. Растущая популярность малоинвазивных методов и более короткие периоды восстановления способствуют повышению уровня внедрения. Кроме того, рост располагаемых доходов в развивающихся странах и повышение осведомленности об альтернативных коррекционных процедурах ускоряют экономический рост. Хотя в настоящее время рефракционная хирургия чаще применяется среди городского населения, ожидается, что ее постепенное распространение на более широкие демографические группы сохранит высокие темпы роста в ближайшие годы.

- Конечными пользователями

По конечным пользователям рынок лечения афакии сегментируется на больницы, офтальмологические клиники и другие учреждения. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 61,9% в 2024 году благодаря большому объему операций по удалению катаракты и других офтальмологических операций, проводимых в этих учреждениях. Больницы оснащены передовой хирургической инфраструктурой, квалифицированными офтальмологами и имеют доступ к комплексному диагностическому оборудованию, что делает их основными центрами лечения афакии. Более того, наличие программ возмещения расходов, финансируемых государством программ хирургии катаракты и более эффективных кампаний по информированию пациентов укрепляют доминирующее положение больниц на мировом рынке лечения афакии. Возможность лечения как плановых, так и экстренных случаев дает больницам значительное преимущество перед другими учреждениями.

Ожидается, что сегмент офтальмологических клиник продемонстрирует самый быстрый среднегодовой темп роста в 10,7% в период с 2025 по 2032 год, чему будет способствовать растущая тенденция к амбулаторному лечению и развитию специализированных офтальмологических клиник. Офтальмологические клиники предлагают персонализированный подход, сокращение времени ожидания и узкую специализацию, что делает их всё более востребованными пациентами, которым требуются решения для лечения афакии, такие как имплантация ИОЛ или подбор контактных линз. Расширение частной офтальмологической практики в развивающихся странах в сочетании с ростом инвестиций в хирургические технологии, базирующиеся на клиниках, ускоряет рост. Клиники также играют ключевую роль в охвате сельских и пригородных районов, где больницы могут быть менее доступны, что дополнительно ускоряет их рост.

Региональный анализ рынка Афакии

- Северная Америка доминировала на рынке лечения афакии с наибольшей долей выручки в 38,6% в 2024 году , чему способствовала развитая инфраструктура здравоохранения, высокие расходы на здравоохранение на душу населения и сильное присутствие ведущих производителей офтальмологических устройств.

- Региону благоприятствует широкая доступность современных центров катарактальной и рефракционной хирургии, хорошо налаженная сеть направлений к специалистам, высокая осведомленность пациентов о вариантах коррекции после удаления хрусталика и относительно быстрое получение регулирующими органами разрешений на новые технологии интраокулярных линз (ИОЛ). Возмещение расходов и проникновение частного страхования помогают пациентам получить доступ к высококачественным ИОЛ и хирургическим методам коррекции афакии, что, в свою очередь, стимулирует спрос на решения для коррекции афакии, такие как имплантация ИОЛ и специализированные контактные линзы.

- Кроме того, в североамериканских научно-исследовательских центрах постоянно проводятся клинические испытания и выводятся на рынок новые продукты, что способствует обновлению технологий и создает постоянный спрос на расходные материалы и последующее наблюдение. Старение населения региона дополнительно обуславливает рост объемов процедур, в то время как в городских центрах сосредоточены большие объемы плановых офтальмологических процедур.

Обзор рынка афакии в США

Рынок афакии в США составил примерно столько же, сколько рынок афакии в Северной Америке в 2024 году , что сделало его крупнейшим национальным рынком в мире. Рост в США обусловлен высокой хирургической пропускной способностью (большое количество операций по удалению катаракты ежегодно), широким доступом к передовым хирургическим платформам и премиальным ИОЛ, а также плотной сетью специализированных офтальмологических клиник. Значительные инвестиции частного сектора, активное внедрение премиальных и многоцелевых ИОЛ (например, мультифокальных, торических, с увеличенной глубиной фокуса) и хорошо развитая инфраструктура центров амбулаторной хирургии поддерживают более высокие средние цены продаж и объемы. Программы обучения пациентов, регулярные проверки зрения и высокий уровень послеоперационного ухода также увеличивают внедрение корректирующих мер при афакии. Рынок США ориентирован на инновации: одобрение устройств, программы обучения хирургов и взаимодействие с плательщиками (покрытие определенных ИОЛ/процедур) формируют краткосрочный спрос и ассортимент продукции.

Обзор европейского рынка афакии

Европейский рынок лечения афакии будет стабильно расти в течение прогнозируемого периода благодаря развитой системе здравоохранения, обширному клиническому опыту и значительному государственному и частному финансированию офтальмологии. Общеевропейский спрос обусловлен старением населения, стандартизацией протоколов лечения катаракты и растущим внедрением усовершенствованных конструкций ИОЛ как в государственных, так и в частных больницах. Существуют различия между странами: некоторые страны больше полагаются на государственное здравоохранение, в то время как в других развит частный офтальмологический сектор, однако в целом регион выигрывает от скоординированных клинических рекомендаций и политики возмещения расходов, которые облегчают доступ к имплантации корректирующих линз и последующему наблюдению. Постоянные инвестиции в обучение хирургов и внедрение малоинвазивных методов способствуют увеличению объемов процедур и улучшению результатов лечения, поддерживая устойчивое расширение рынка по всей Европе.

Обзор рынка афакии в Великобритании

Ожидается, что рынок лечения афакии в Великобритании будет расти значительными темпами, поскольку государственные и частные клиники расширяют возможности проведения операций по удалению катаракты и замене хрусталика. Рост обусловлен старением населения, растущими ожиданиями пациентов в отношении результатов лечения и растущим спросом на премиальные ИОЛ в частном сегменте. Сочетание финансируемых NHS услуг по лечению катаракты (которые определяют базовые объемы) и значительного частного рынка премиальной оптики создает двухуровневую структуру спроса: высокие объемы процедур в государственной системе и рост маржи за счет премиального спроса в частных клиниках. Улучшение механизмов направления пациентов к специалистам, инициативы по повышению пропускной способности хирургических операций и активизация кампаний по информированию пациентов способствуют повышению частоты проведения коррекционных процедур и повышению спроса на решения для лечения афакии.

Обзор рынка Афакии в Германии

Рынок лечения афакии в Германии является ключевым европейским рынком, движимым развитой медицинской инфраструктурой, развитой национальной промышленностью медицинских приборов и высокими стандартами клинической практики. Немецкие офтальмологические клиники и университетские больницы внедряют передовые технологии ИОЛ на ранних этапах, уделяя особое внимание точности, безопасности и производительности устройств. Характеристики этого рынка — высокое качество процедур, строгие требования к регулированию и готовность некоторых пациентов платить за премиальные линзы — поддерживают устойчивый спрос на имплантируемые ИОЛ и сопутствующие хирургические принадлежности. Кроме того, тесные связи между клиническими исследовательскими центрами и производителями в Германии ускоряют валидацию продукции и обучение хирургов, укрепляя позиции страны как ведущего поставщика новых решений для лечения афакии.

Обзор рынка Афакии в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения афакии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом , при этом среднегодовой темп роста, по оценкам, будет обусловлен очень большим количеством пациентов, ростом расходов на здравоохранение, расширением доступа к современным офтальмологическим учреждениям и повышением осведомленности о корректирующих методах лечения. Быстрая урбанизация, улучшение хирургической инфраструктуры, а также государственные и частные инвестиции в офтальмологические услуги расширяют возможности проведения процедур по всему региону. Спрос также стимулируется большей доступностью операций и масштабированием высокопроизводительных хирургических центров, которые могут эффективно лечить большие группы пациентов. Сочетание растущего диагностического скрининга, программ поддержки, проводимых НПО, и расширения сетей частных офтальмологических клиник еще больше ускоряет проникновение методов лечения афакии.

Обзор рынка афакии в Китае

В 2024 году китайский рынок лечения афакии занимал самую большую долю в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом среднего класса и значительными инвестициями в специализированные офтальмологические центры. Высокий объем хирургических операций в городах первого и второго уровня, растущая доступность современных интраокулярных линз и отечественное производство офтальмологических расходных материалов способствуют как доступности, так и масштабированию. Кампании по скринингу населения и расширение возможностей медицинского страхования или спонсорства работодателем повышают доступность, при этом ведущие китайские больницы часто служат региональными центрами направления пациентов для решения сложных случаев и имплантации сложных линз. Местные производители и международные поставщики активно конкурируют, что способствует развитию инноваций и повышению ценовой доступности решений для лечения афакии.

Обзор рынка афакии в Японии

Рынок лечения афакии в Японии поддерживается развитой системой здравоохранения, внедрением высоких технологий и одним из самых быстро стареющих в мире популяций, что в совокупности обеспечивает спрос на корригирующие линзы. Японские хирурги являются одними из первых, кто начал применять точные хирургические методы и новые конструкции линз, а ожидания пациентов относительно послеоперационной зрительной функции (включая оптику, соответствующую образу жизни) высоки. Тенденция к переходу пациентов старшего возраста означает стабильный объем операций, а эффективные программы клинической подготовки обеспечивают широкую доступность специализированной офтальмологической помощи. Спрос на удобные и безопасные решения для пожилых пациентов, такие как складные ИОЛ и улучшенные биосовместимые материалы, остается основным фактором роста.

Обзор рынка Афакии в Индии

Рынок лечения афакии в Индии имеет все шансы на быстрый рост на мировом рынке лечения афакии из-за значительной неудовлетворенной потребности: высокая распространенность катаракты, значительное количество нелеченых случаев в сельской местности и полугородских районах, а также расширяющиеся программы хирургического охвата. Сочетание в стране недорогих, широкомасштабных хирургических моделей (благодаря некоторым устоявшимся сетям офтальмологических клиник и инициативам НПО) и растущего потенциала частного сектора создает значительный потенциал для более широкого внедрения имплантации ИОЛ и других корректирующих вмешательств. Ожидается, что повышение доступности, масштабирование третичных офтальмологических центров, усовершенствованные модели возмещения расходов/благотворительного финансирования и растущая осведомленность пациентов ускорят внедрение. Индия часто рассматривается как рынок, где рост объемов будет резким, даже несмотря на рост доходов за один случай с течением времени и расширение доступа к премиальным вариантам ИОЛ.

Доля рынка Афакии

Лидерами отрасли Aphakia являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Alcon Inc. (Швейцария)

- Johnson & Johnson и ее филиалы (США)

- Bausch + Lomb (США)

- Carl Zeiss AG (Германия)

- Корпорация HOYA (Япония)

- Rayner Intraocular Lenses Limited (Великобритания)

- Lenstec, Inc. (США)

- Хирургическая компания STAAR (США)

- PhysIOL (Бельгия)

- Medicontur Medical Engineering (Венгрия)

- Appasamy Associates (Индия)

- Care Group (Индия)

- ASICO (США)

- HumanOptics AG (Германия)

- IOLTech (Франция)

- Ophtec BV (Нидерланды)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Geuder AG (Германия)

- ReVision Optics (США)

- Kowa Company Ltd. (Япония)

Последние события на мировом рынке афакии

- В сентябре 2024 года компания Johnson & Johnson представила в США интраокулярную линзу TECNIS Odyssey. Эта интраокулярная линза нового поколения обеспечивает непрерывное зрение на всех расстояниях и при любом освещении, снижая зависимость пациентов от очков. ИОЛ TECNIS Odyssey имеет уникальную дифракционную поверхность свободной формы, разработанную для устранения разницы между ближним, средним и дальним зрением, обеспечивая непрерывное зрение. Клинические испытания показали, что 93% пациентов смогли избавиться от очков на всех расстояниях, при этом наблюдался высокий уровень удовлетворенности как зрением вблизи, так и зрением вдаль.

- В июне 2025 года компания Johnson & Johnson расширила доступность ИОЛ TECNIS Odyssey в Европе, на Ближнем Востоке и в Канаде. Этот запуск последовал за её первоначальным появлением в США и был направлен на обеспечение пациентов с катарактой в этих регионах точным зрением на любом расстоянии и при любом освещении. ИОЛ TECNIS Odyssey получила одобрение регулирующих органов во многих странах, включая Японию, ЕС, Корею, Канаду, Сингапур, Австралию и Новую Зеландию.

- В марте 2025 года компания Bausch + Lomb инициировала добровольный отзыв некоторых интраокулярных линз со своей платформы enVista, включая enVista Aspire, enVista Envy и некоторые монофокальные ИОЛ enVista. Отзыв был вызван ростом числа сообщений о синдроме токсического переднего отрезка глаза (TASS) – серьёзной воспалительной реакции, которая может возникнуть после операции по удалению катаракты. Компания определила причину как проблему с сырьем конкретного поставщика и внедрила расширенные протоколы проверки. Партии, подпадающие под действие отзыва, были сняты с продажи, а непоражённые – возвращены после тщательного расследования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.