Global Application Security Integrators Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.37 Billion

USD

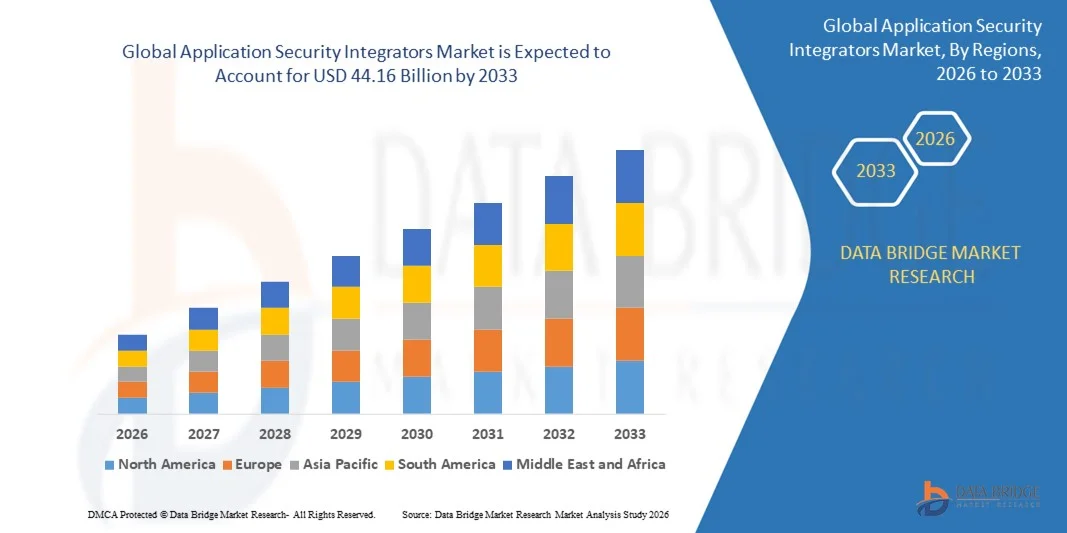

44.16 Billion

2025

2033

USD

13.37 Billion

USD

44.16 Billion

2025

2033

| 2026 –2033 | |

| USD 13.37 Billion | |

| USD 44.16 Billion | |

| % | |

|

Сегментация мирового рынка интеграторов безопасности приложений по типу (управление идентификацией и доступом, веб-фильтрация и белый список приложений), размеру организации (малые и средние предприятия и крупные предприятия), конечным пользователям (банковское дело, финансовые услуги и страхование, государственное управление, здравоохранение и медико-биологические науки, энергетика и коммунальные услуги, ИТ и телекоммуникации, аэрокосмическая и оборонная промышленность, производство, энергетические и коммунальные услуги и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка интеграторов безопасности приложений?

- Объем мирового рынка интеграторов решений по обеспечению безопасности приложений в 2025 году оценивался в 13,37 млрд долларов США и, как ожидается, достигнет 44,16 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 16,10% в течение прогнозируемого периода.

- Растущие угрозы безопасности, киберпреступность и увеличивающийся спрос на защиту конфиденциальных данных оказывают прямое влияние на рост рынка интеграторов решений по обеспечению безопасности приложений.

- Кроме того, физическое насилие на рабочем месте, такое как несанкционированный доступ и утечка конфиденциальных данных со стороны посторонних лиц, также способствует росту рынка интеграторов решений по обеспечению безопасности приложений. Нехватка квалифицированных специалистов по кибербезопасности на предприятиях также положительно влияет на рост рынка.

Основные выводы по рынку интеграторов безопасности приложений:

- Нехватка поставщиков решений в области безопасности, предлагающих полные комплексные решения, также является активным фактором роста рынка интеграторов решений по безопасности приложений.

- Кроме того, растущая сложность, обусловленная широким использованием слияний и поглощений, развертыванием сторонних приложений и глобализацией бизнеса, создает огромный спрос на интеграторов в области безопасности приложений, а также способствует росту рынка интеграторов в этой сфере.

- Северная Америка доминировала на рынке интеграторов решений по обеспечению безопасности приложений, занимая 42,05% выручки в 2025 году, чему способствовали масштабные инвестиции в ИТ-инфраструктуру, внедрение кибербезопасности и быстрый рост цифровизации предприятий в США и Канаде.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 8,49% в период с 2026 по 2033 год, чему будет способствовать цифровая трансформация в развивающихся странах, таких как Китай, Индия, Япония, Южная Корея и страны Юго-Восточной Азии.

- Сегмент управления идентификацией и доступом (IAM) доминировал на рынке с долей в 42,3% в 2025 году, поскольку организации все чаще уделяют приоритетное внимание обеспечению безопасности учетных данных пользователей, применению ролевого доступа и управлению аутентификацией в облачных и локальных системах.

Область применения отчета и сегментация рынка интеграторов в сфере безопасности.

|

Атрибуты |

Ключевые рыночные тенденции для интеграторов решений в области безопасности приложений. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке интеграторов решений по обеспечению безопасности приложений?

Растет тенденция к переходу на интеграторов решений по обеспечению безопасности приложений, использующих облачные технологии, интегрированные с искусственным интеллектом и работающие на базе ПК.

- На рынке интеграторов решений по обеспечению безопасности приложений наблюдается активное внедрение облачных, основанных на искусственном интеллекте и работающих в режиме реального времени решений по обеспечению безопасности, предназначенных для поддержки корпоративных приложений, веб-сервисов и платформ «программное обеспечение как услуга» (SaaS).

- Производители внедряют многоуровневые, автоматизированные и управляемые искусственным интеллектом интеграторы, которые предлагают расширенное обнаружение угроз, углубленный анализ и бесшовную интеграцию с современными конвейерами DevOps и CI/CD.

- Растущий спрос на экономичные, масштабируемые и простые в развертывании решения в области безопасности стимулирует их использование в банковском, ИТ, электронной коммерции и государственном секторах.

- Например, такие компании, как Palo Alto Networks, Cisco, IBM и Broadcom, усовершенствовали своих интеграторов решений в области безопасности приложений, внедрив аналитику угроз на основе искусственного интеллекта, облачный мониторинг и возможности автоматизации.

- Растущая потребность в быстром обнаружении уязвимостей, проверке безопасности нескольких приложений и обеспечении соответствия нормативным требованиям ускоряет переход к интеграторам, использующим искусственный интеллект и интегрированным с ПК.

- По мере того как цифровые приложения становятся все более сложными и зависимыми от облачных технологий, интеграторы безопасности приложений остаются жизненно важными для мониторинга в реальном времени, автоматического устранения угроз и управления угрозами на корпоративном уровне.

Каковы основные факторы, определяющие рынок интеграторов безопасности приложений?

- Растет спрос на комплексные, поддерживаемые искусственным интеллектом и простые в использовании интеграторы для быстрого обнаружения и устранения уязвимостей в веб-, мобильных и облачных приложениях.

- Например, в 2025 году ведущие компании, такие как Cisco, IBM и Palo Alto Networks, усовершенствовали свои интеграционные решения, внедрив облачные технологии, многоуровневую аналитику угроз и автоматизированные инструменты отчетности.

- Растущее внедрение облачных вычислений, SaaS, DevOps и корпоративных программных решений стимулирует спрос на интеграторов в области безопасности приложений в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области машинного обучения для обнаружения угроз, автоматизированного управления обновлениями и анализа безопасности в реальном времени повысили производительность, надежность и упростили интеграцию.

- Растущее использование микросервисных архитектур, приложений на основе API и сложных корпоративных экосистем создает спрос на высокоэффективных и масштабируемых интеграторов.

- Благодаря постоянным инвестициям в исследования и разработки в области кибербезопасности, соблюдение нормативных требований и инфраструктуру корпоративной безопасности, рынок интеграторов безопасности приложений, как ожидается, продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка интеграторов в области безопасности приложений?

- Высокие затраты, связанные с дорогостоящими, использующими искусственный интеллект и многоуровневыми интеграторами, ограничивают внедрение таких решений среди малых и средних предприятий, а также развивающихся компаний.

- Например, в 2024–2025 годах колебания стоимости лицензирования программного обеспечения, рост расходов на развертывание облачных решений и ужесточение требований к соблюдению нормативных требований привели к увеличению затрат на внедрение для ряда глобальных поставщиков.

- Сложность интеграции безопасности в гибридные облачные, мультиоблачные и устаревшие корпоративные системы повышает потребность в квалифицированных инженерах по кибербезопасности и соответствующем обучении.

- Ограниченная осведомленность на развивающихся рынках о передовых методах обеспечения безопасности приложений, требованиях к соблюдению нормативных требований и решениях по управлению угрозами замедляет внедрение этих технологий.

- Конкуренция со стороны платформ безопасности с открытым исходным кодом, комплексных решений для защиты конечных точек и облачных сервисов безопасности создает ценовое давление и снижает дифференциацию.

- Для решения этих проблем компании сосредотачиваются на экономически оптимизированных решениях, ресурсах для обучения, облачной аналитике и автоматизации на основе искусственного интеллекта, чтобы расширить глобальное внедрение решений интеграторов в области безопасности приложений.

Как сегментируется рынок интеграторов в области безопасности приложений?

Рынок сегментирован по количеству каналов сбыта, областям применения и отраслям .

- По типу

В зависимости от типа, рынок интеграторов безопасности приложений сегментируется на управление идентификацией и доступом (IAM), веб-фильтрацию и белые списки приложений. Сегмент управления идентификацией и доступом (IAM) доминировал на рынке с долей 42,3% в 2025 году, поскольку организации все чаще уделяют приоритетное внимание защите учетных данных пользователей, обеспечению доступа на основе ролей и управлению аутентификацией в облачных и локальных системах. Решения IAM предлагают всесторонний контроль над идентификацией пользователей, безопасный единый вход и мониторинг активности доступа в режиме реального времени, что делает их необходимыми как для соблюдения нормативных требований, так и для обеспечения внутренней безопасности. Особенно активно внедрение наблюдается в секторах, работающих с конфиденциальными данными, таких как банковский и финансовый сектор, государственное управление и здравоохранение.

Ожидается, что сегмент «белых списков приложений» будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют расширение внедрения архитектур с нулевым доверием, рост числа атак программ-вымогателей и необходимость предотвращения несанкционированного запуска вредоносных приложений в корпоративных средах. Тенденция к автоматизированной предотвращению угроз и облачным интегрированным решениям еще больше стимулирует рост.

- По размеру организации

В зависимости от размера организации рынок сегментируется на малые и средние предприятия (МСП) и крупные предприятия. Сегмент крупных предприятий доминировал на рынке с долей 45,7% в 2025 году, что обусловлено необходимостью в надежных многоуровневых системах безопасности, соблюдении глобальных нормативных требований и централизованном управлении политиками в различных бизнес-подразделениях. Крупные предприятия располагают ресурсами для инвестирования в передовые системы управления идентификацией, аналитику угроз на основе ИИ и интеграцию систем безопасности приложений в масштабах всего предприятия, что способствует их широкому внедрению.

Прогнозируется, что сегмент малых и средних предприятий (МСП) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущая осведомленность об угрозах кибербезопасности, расширение использования облачных интеграторов и доступность экономически эффективных решений на основе подписки. МСП ищут масштабируемые, простые в развертывании решения в области безопасности, обеспечивающие безопасный удаленный доступ, мониторинг приложений и автоматизированную защиту без необходимости привлечения больших ИТ-команд, что способствует быстрому проникновению на рынок.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на следующие отрасли: банковский сектор, финансовые услуги и страхование (BFSI), государственное управление, здравоохранение и медико-биологические науки, энергетика и коммунальные услуги, ИТ и телекоммуникации, аэрокосмическая и оборонная промышленность, производство и другие. Сегмент BFSI доминировал на рынке с долей 38,9% в 2025 году благодаря острой необходимости защиты конфиденциальных данных клиентов, финансовых транзакций и соблюдению строгих правил кибербезопасности. Интеграторы безопасности приложений в сегменте BFSI обеспечивают мониторинг приложений в режиме реального времени, автоматизированный контроль доступа и снижение рисков, связанных с нарушениями безопасности, что делает их незаменимыми для банков, страховых компаний и финтех-компаний.

Ожидается, что сегмент государственного сектора будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущая цифровизация государственных услуг, ужесточение требований к кибербезопасности и внедрение защищенных облачных интеграторов приложений для защиты данных граждан, критической инфраструктуры и приложений, связанных с обороной. Увеличение инвестиций в «умные города», платформы электронного управления и национальные стратегии кибербезопасности еще больше ускоряет расширение рынка в этом сегменте.

Какой регион занимает наибольшую долю рынка интеграторов в области безопасности приложений?

- Северная Америка доминировала на рынке интеграторов решений по обеспечению безопасности приложений, занимая 42,05% выручки в 2025 году, чему способствовали масштабные инвестиции в ИТ-инфраструктуру, внедрение кибербезопасности и быстрый рост цифровизации предприятий в США и Канаде. Активное внедрение облачных вычислений, решений по управлению идентификацией и доступом, а также безопасного развертывания приложений продолжает стимулировать спрос на интеграторов решений по обеспечению безопасности приложений в банковском и финансовом секторах, государственном секторе, здравоохранении, а также в ИТ и телекоммуникационной отраслях.

- Ведущие игроки в Северной Америке разрабатывают передовые интеграционные платформы с многоуровневой защитой, облачным управлением, обнаружением угроз на основе искусственного интеллекта и аналитикой в реальном времени, укрепляя технологическое превосходство региона. Постоянное внедрение корпоративных решений SaaS, архитектур нулевого доверия и инициатив по соблюдению нормативных требований способствует долгосрочному росту рынка.

- Высокая концентрация экспертов в области кибербезопасности, развитая ИТ-экосистема и постоянные инвестиции в НИОКР еще больше укрепляют лидерство Северной Америки на рынке.

Анализ рынка интеграторов решений по обеспечению безопасности приложений в США

США являются крупнейшим игроком на рынке Северной Америки, чему способствуют быстрое внедрение облачных решений в области безопасности, развитая корпоративная ИТ-инфраструктура и строгие нормативные требования, такие как HIPAA, GDPR и CCPA. Растущее внедрение инструментов обнаружения угроз на основе ИИ, безопасного управления доступом и мониторинга приложений увеличивает спрос на интеграторов решений в области безопасности приложений. Наличие крупных технологических центров, высококвалифицированных специалистов по кибербезопасности и растущая осведомленность об угрозах на уровне приложений обеспечивают устойчивый рост рынка.

Анализ рынка интеграторов систем безопасности приложений в Канаде

Канада вносит значительный вклад в региональный рост, чему способствуют расширяющиеся инициативы по цифровизации в государственном секторе, банковском и финансовом секторах, а также в телекоммуникационной отрасли. Растущее внедрение облачных приложений, корпоративных систем безопасности и интегрированных платформ управления угрозами стимулирует потребность в интеграторах решений по обеспечению безопасности приложений. Государственные программы по кибербезопасности, наличие квалифицированных кадров и сотрудничество с глобальными поставщиками решений в области кибербезопасности способствуют внедрению этих решений на предприятиях.

Рынок интеграторов в области безопасности приложений в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 8,49% в период с 2026 по 2033 год, чему способствует цифровая трансформация в развивающихся странах, таких как Китай, Индия, Япония, Южная Корея и Юго-Восточная Азия. Растущий спрос на безопасное внедрение облачных технологий, мобильный банкинг, электронное правительство и модернизацию корпоративных ИТ-систем ускоряет рост рынка. Увеличение числа кибератак, расширение цифровой инфраструктуры и рост ИТ-аутсорсинга стимулируют внедрение передовых решений в области интеграции безопасности приложений.

Анализ рынка интеграторов в области безопасности приложений в Китае

Китай является крупнейшим поставщиком решений в Азиатско-Тихоокеанском регионе благодаря быстрой цифровизации предприятий, активной государственной поддержке инициатив в области кибербезопасности и растущим инвестициям в ИТ-инфраструктуру. Широкое внедрение облачных сервисов, аналитики угроз на основе искусственного интеллекта и решений для защиты на уровне приложений стимулирует спрос на интеграторов, способных осуществлять мониторинг в реальном времени и управление доступом. Местное производство и конкурентоспособные цены еще больше расширяют возможности внедрения решений на внутреннем и региональном уровнях.

Анализ рынка интеграторов в области безопасности приложений в Японии

Япония демонстрирует устойчивый рост благодаря активному внедрению корпоративных стандартов кибербезопасности, цифровой трансформации в производственном и ИТ-секторах, а также высокой осведомленности о методах безопасного использования приложений. Компании все чаще привлекают интеграторов для обеспечения безопасности корпоративных приложений, облачных платформ и мониторинга угроз с использованием искусственного интеллекта. Растущий спрос на безопасность критической инфраструктуры и концепции «нулевого доверия» способствует долгосрочному расширению рынка.

Анализ рынка интеграторов в области безопасности приложений в Индии

Индия становится центром быстрого роста благодаря увеличению инвестиций в ИТ-инфраструктуру, стремительной цифровизации и ужесточению правил кибербезопасности. Предприятия в секторах банковских и финансовых услуг, телекоммуникаций и электронной коммерции привлекают интеграторов решений по безопасности приложений для защиты облачных приложений, корпоративных порталов и мобильных платформ. Поддерживаемые правительством цифровые инициативы, растущая осведомленность о кибербезопасности и инновации, инициированные стартапами, еще больше ускоряют внедрение этих решений на рынке.

Анализ рынка интеграторов в области безопасности приложений в Южной Корее

Южная Корея вносит значительный вклад благодаря широкому внедрению облачных вычислений, инструментов обеспечения безопасности приложений на основе искусственного интеллекта и корпоративных цифровых платформ. Рост киберугроз, спрос на безопасные корпоративные приложения и инвестиции в модернизацию ИТ-инфраструктуры стимулируют развитие рынка. Развитая технологическая инфраструктура, государственные инициативы в области безопасности и сотрудничество с глобальными поставщиками способствуют устойчивому расширению рынка.

Какие компании занимают лидирующие позиции на рынке интеграторов решений по обеспечению безопасности приложений?

В отрасли интеграторов решений по обеспечению безопасности приложений лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Cisco Systems, Inc. (США)

- Hewlett Packard Enterprise Development LP (США)

- IBM (США)

- FireEye, Inc. (США)

- McAfee, LLC (США)

- HCL Technologies Limited (Индия)

- Акцентур (Ирландия)

- Cognizant (США)

- Deloitte (США)

- Wipro Limited (Индия)

- CIPHER (Испания)

- Integrity360 (Ирландия)

- Vandis Inc. (США)

- Anchor Technologies (США)

- Sophos Ltd. (Великобритания)

- Palo Alto Networks, Inc. (США)

- Broadcom (США)

- VMware, Inc. (США)

- F-Secure (Финляндия)

- Veracode (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.