Global Architectural Coatings Resins Market

Размер рынка в млрд долларов США

CAGR :

%

USD

31.00 Billion

USD

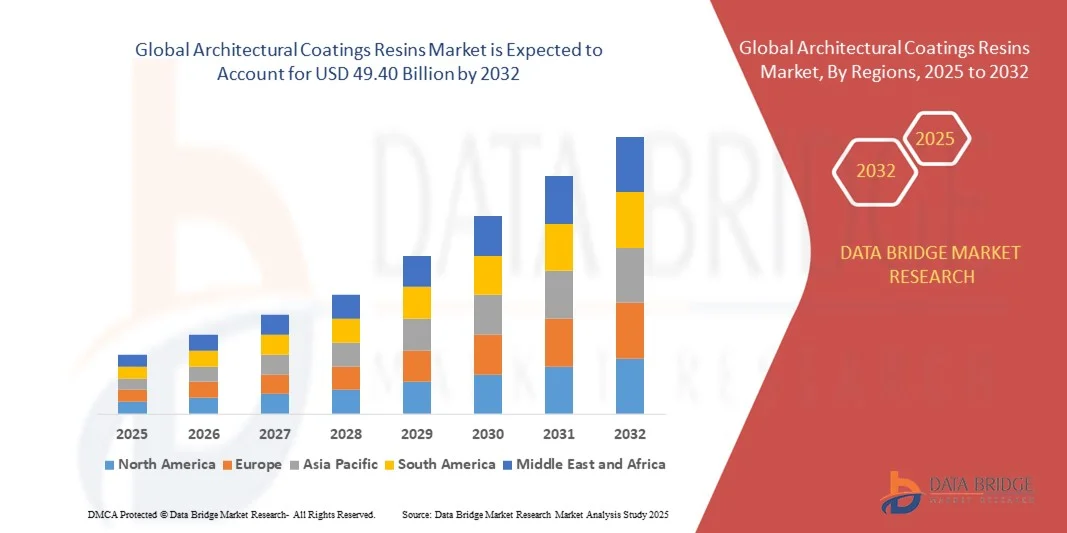

49.40 Billion

2024

2032

USD

31.00 Billion

USD

49.40 Billion

2024

2032

| 2025 –2032 | |

| USD 31.00 Billion | |

| USD 49.40 Billion | |

| % | |

|

Сегментация мирового рынка архитектурных смол для покрытий по типу смолы (акриловая смола, алкидная смола, виниловая смола, полиуретановая смола и другие), технологии (покрытия на водной основе, покрытия на основе растворителей и порошковые покрытия), типу покрытия (внутренние, наружные и другие), типу пользователя (домашние мастера и профессионалы), области применения (жилые и нежилые помещения) — тенденции отрасли и прогноз до 2032 года

Объем рынка смол для архитектурных покрытий

- Объем мирового рынка архитектурных смол для покрытий оценивался в 31,0 млрд долларов США в 2024 году и, как ожидается , достигнет 49,40 млрд долларов США к 2032 году при среднегодовом темпе роста 6,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением объемов строительства и реконструкции в жилом и коммерческом секторах, а также растущим спросом на долговечные, высокоэффективные и эстетически привлекательные покрытия. Растущая осведомленность об экологичности и низком содержании летучих органических соединений (ЛОС) способствует дальнейшему внедрению современных смол в современных архитектурных решениях.

- Более того, растущее предпочтение потребителей и специалистов экологичным, универсальным и простым в нанесении покрытиям делает архитектурные смолы стандартным решением как для внутренних, так и для наружных работ. Эти факторы ускоряют внедрение инновационных технологий производства смол, тем самым значительно стимулируя рост отрасли.

Анализ рынка смол для архитектурных покрытий

- Смолы для архитектурных покрытий – это специализированные полимерные материалы, используемые для создания внутренних, наружных и специальных покрытий, обладающие такими свойствами, как адгезия, долговечность, гибкость и устойчивость к атмосферным воздействиям. Они составляют основу красок и покрытий, позволяя создавать высококачественные отделочные материалы, подходящие для различных поверхностей в жилых, коммерческих и промышленных помещениях.

- Растущий спрос на смолы для архитектурных покрытий обусловлен, прежде всего, урбанизацией, расширением инфраструктуры, ростом располагаемых доходов и растущей осведомлённостью потребителей об экологичных строительных материалах. Растущий интерес к решениям на основе смол на водной основе, с низким содержанием летучих органических соединений и высокими эксплуатационными характеристиками дополнительно стимулирует рост рынка и его внедрение во всех регионах мира.

- Азиатско-Тихоокеанский регион доминировал на рынке смол для архитектурных покрытий с долей 42,51% в 2024 году благодаря быстрой урбанизации, масштабным жилищным проектам и значительному росту развития инфраструктуры в странах с развивающейся экономикой.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста на рынке смол для архитектурных покрытий в течение прогнозируемого периода из-за растущего спроса на экологически чистые покрытия в жилых, коммерческих и институциональных проектах.

- Профессиональный сегмент доминировал на рынке с долей 68,9% в 2024 году благодаря высокой зависимости крупномасштабных строительных, реновационных и инфраструктурных проектов от квалифицированных подрядчиков и специалистов. Профессионалы предпочитают высокоэффективные покрытия, обеспечивающие долговечность, эффективность и стабильное качество, что делает их доминирующей группой конечных потребителей. Росту сегмента также способствуют растущая урбанизация, коммерческое строительство и институциональные изменения, где профессиональный опыт имеет решающее значение для соблюдения проектных стандартов и сроков.

Область применения отчета и сегментация рынка смол для архитектурных покрытий

|

Атрибуты |

Ключевые данные о рынке смол для архитектурных покрытий |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка архитектурных покрытий и смол

Развитие экологически чистых смол с низким содержанием ЛОС

- Рынок смол для архитектурных покрытий претерпевает трансформацию, поскольку всё большее распространение получают экологичные смолы с низким содержанием летучих органических соединений. Растущее понимание важности экологической устойчивости и более строгие стандарты качества воздуха в помещениях подталкивают производителей и потребителей к выбору более экологичных вариантов, которые обеспечивают как высокие эксплуатационные характеристики, так и снижение воздействия на окружающую среду.

- Например, компания BASF представила экологичные архитектурные покрытия на основе смол с низким содержанием летучих органических соединений, отвечающие требованиям экологичного строительства и принципам устойчивого развития. Аналогичным образом, компания AkzoNobel специализируется на разработке технологий на основе био- и водорастворимых смол, которые значительно сокращают выбросы при сохранении эксплуатационных свойств покрытия.

- Смолы с низким содержанием летучих органических соединений широко используются в жилых и коммерческих зданиях для снижения выбросов летучих веществ, улучшения качества воздуха и соответствия нормативным требованиям. Их популярность растёт в городских районах, где экологические стандарты и потребительский спрос на более экологичные жилые помещения остаются высокими.

- Изменение потребительских предпочтений в пользу экологичных продуктов ускоряет спрос на архитектурные покрытия на основе смол, сочетающие в себе высокую прочность, эстетическую привлекательность и экологичность. Эта тенденция напрямую способствует внедрению покрытий, соответствующих сертификации LEED и глобальным инициативам в области экологичного строительства.

- Производители также инвестируют в исследования и инновации, чтобы расширить применение экологичных смол на различных поверхностях, таких как бетон, дерево и металл. Такая диверсификация способствует более широкому внедрению и технологическому прогрессу, повышающему долговечность и эксплуатационные характеристики покрытий.

- Акцент на экологичные смолы с низким содержанием летучих органических соединений знаменует собой долгосрочные структурные изменения в отрасли архитектурных покрытий. В условиях ужесточения нормативно-правовой базы и роста спроса на экологичное строительство производители смол уделяют особое внимание экологичным инновациям как основе будущей конкурентоспособности отрасли.

Динамика рынка архитектурных покрытий и смол

Водитель

Рост объемов строительства и ремонта

- Растущие темпы строительства и реконструкции как на развивающихся, так и на развитых рынках являются ключевым фактором развития рынка смол для архитектурных покрытий. Рост урбанизации, развитие инфраструктуры и модернизация жилого фонда повышают спрос на высокоэффективные покрытия, изготовленные на основе передовых технологий производства смол.

- Например, компания Sherwin-Williams расширила свой ассортимент покрытий, добавив решения на основе смол, специально разработанные для проектов реконструкции, с упором на долговечность, устойчивость к атмосферным воздействиям и экологичность. PPG Industries также инвестирует в передовые технологии смол, подходящие для внутренних и наружных архитектурных покрытий, чтобы удовлетворить растущий спрос в строительном секторе.

- Строительство и ремонт требуют покрытий, обеспечивающих защитные, эстетические и функциональные преимущества для таких строительных материалов, как дерево, бетон и металл. Смоляные системы обеспечивают превосходную адгезию, стойкость к истиранию и длительный срок службы в суровых климатических условиях.

- Рост доходов на развивающихся рынках побуждает домовладельцев и компании инвестировать в ремонт, что приводит к увеличению потребления лакокрасочных материалов. Лакокрасочные материалы играют важнейшую роль в создании отделочных материалов, отвечающих ожиданиям потребителей в отношении стиля, качества и долговечности строительных объектов.

- Постоянный спрос, обусловленный глобальным строительством и реконструкцией, подчеркивает важность смол как основополагающего материала для индустрии архитектурных покрытий. Их универсальные свойства обеспечивают растущую актуальность в формировании современных городских ландшафтов, отвечая при этом требованиям к устойчивости и качеству.

Сдержанность/Вызов

Строгие экологические нормы

- Строгие экологические нормы, регулирующие выбросы и химический состав, представляют собой серьёзную проблему для рынка смол для архитектурных покрытий. Требования к уровню содержания ЛОС и опасных материалов ограничивают использование некоторых традиционных составов смол.

- Например, нормативы, установленные Агентством по охране окружающей среды США (EPA) и Европейским химическим агентством (ECHA), устанавливают строгие ограничения на выбросы летучих веществ из архитектурных покрытий. Такие компании, как AkzoNobel и PPG Industries, постоянно сталкиваются с трудностями при изменении рецептуры продукции для соответствия этим стандартам без ущерба для эксплуатационных характеристик.

- Соблюдение таких нормативных требований требует значительных инвестиций в НИОКР для разработки соответствующих смол, обеспечивающих долговечность и экономическую эффективность. Это увеличивает эксплуатационную нагрузку на производителей, особенно средних и мелких, имеющих ограниченные ресурсы для постоянного внедрения инноваций.

- Эта проблема распространяется и на мировые рынки, поскольку различия в региональных правилах создают сложности для производителей смол, осуществляющих поставки в различные регионы. Обеспечение соответствия различным стандартам может замедлить запуск продукции и увеличить общие производственные затраты.

- Решение этих задач требует разработки устойчивых химических составов смол, масштабирования технологий на водной основе и расширения использования альтернатив на биологической основе. Успешная адаптация к строгим нормам определит долгосрочную конкурентоспособность и обеспечит дальнейший рост рынка экологичных смол для архитектурных покрытий.

Рынок архитектурных покрытий и смол

Рынок сегментирован по типу смолы, технологии, типу покрытия, типу пользователя и области применения.

- По типу смолы

По типу смолы рынок сегментируется на акриловые, алкидные, виниловые, полиуретановые и другие. Сегмент акриловых смол обеспечил наибольшую долю выручки в 2024 году благодаря их превосходной атмосферостойкости, стойкости цвета и быстрому высыханию. Акриловые смолы широко используются для наружных покрытий в жилых и коммерческих проектах, поскольку обеспечивают отличную защиту от УФ-излучения и воздействия окружающей среды. Их совместимость с составами на водной основе также способствует их внедрению в условиях ужесточения государственного регулирования выбросов ЛОС. Растущий спрос на долговечные и экологичные покрытия как в развитых, так и в развивающихся странах усиливает доминирующее положение акриловых смол.

Ожидается, что сегмент полиуретановых смол будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря их исключительной долговечности, химической стойкости и превосходному качеству поверхности. Покрытия на основе полиуретана быстро набирают популярность в высокопроизводительных приложениях, где критически важна длительная защита, особенно в нежилых проектах. Их универсальность, позволяющая создавать глянцевые, матовые и текстурированные поверхности, делает их популярными в современных архитектурных решениях. Более того, способность повышать износостойкость и продлевать срок службы покрытия делает полиуретановые смолы привлекательным выбором для профессиональных пользователей, стремящихся к высочайшим эксплуатационным характеристикам.

- По технологии

По технологическому признаку рынок сегментирован на покрытия на водной основе, покрытия на основе растворителей и порошковые покрытия. Сегмент покрытий на водной основе занял наибольшую долю рынка в 2024 году благодаря растущему мировому вниманию к экологичным решениям и соблюдению строгих экологических норм. Эти покрытия выделяют меньше летучих органических соединений (ЛОС) по сравнению с альтернативами на основе растворителей, что делает их предпочтительным выбором как для жилого, так и для коммерческого строительства. Достижения в области технологий покрытий на водной основе также повысили долговечность и адгезию, сократив разрыв в эксплуатационных характеристиках с системами на основе растворителей. В связи с растущим спросом конечных потребителей и подрядчиков на экологичные продукты покрытия на водной основе продолжают доминировать на рынке.

Ожидается, что сегмент порошковых покрытий будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2025 по 2032 год благодаря нулевому содержанию летучих органических соединений (ЛОС), превосходному качеству отделки и возможности вторичной переработки. Порошковые покрытия обладают превосходной устойчивостью к сколам, царапинам и выцветанию, что делает их чрезвычайно подходящими как для внутренних, так и для наружных работ. Эффективность их нанесения и минимальные отходы способствуют их внедрению в крупномасштабные проекты, особенно в коммерческом и промышленном строительстве. Кроме того, постоянные инновации в области низкотемпературных порошков расширяют возможности их применения на различных архитектурных поверхностях, способствуя быстрому росту в ближайшие годы.

- По типу покрытия

По типу покрытия рынок сегментируется на внутренние, наружные и прочие. Сегмент наружных покрытий доминировал на рынке в 2024 году, прежде всего благодаря своей важной роли в защите зданий от суровых погодных условий, влаги и ультрафиолетового излучения. Наружные покрытия повышают долговечность и улучшают эстетику, что делает их незаменимыми в жилищном строительстве и крупных инфраструктурных проектах. Рост урбанизации и спрос на современные архитектурные решения ещё больше усилили потребность в высокоэффективных наружных покрытиях с долговечной отделкой.

Ожидается, что сегмент внутренних покрытий будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внимание потребителей к эстетической привлекательности, качеству воздуха в помещениях и здоровому образу жизни. В жилых домах, офисах и медицинских учреждениях всё чаще выбирают внутренние покрытия со слабым запахом, антимикробными и моющимися свойствами. Рост числа ремонтных работ и тенденция к персонализации домашнего декора также способствуют росту спроса. Кроме того, популярность проектов «сделай сам» среди домовладельцев способствует внедрению удобных в использовании внутренних покрытий, которые легко наносятся.

- По типу пользователя

По типу пользователей рынок сегментируется на два сегмента: «Сделай сам» и «Профессионал». На долю профессионального сегмента в 2024 году пришлась наибольшая доля – 68,9%, что обусловлено высокой зависимостью крупномасштабных строительных, ремонтных и инфраструктурных проектов от квалифицированных подрядчиков и специалистов. Профессионалы предпочитают высокоэффективные покрытия, обеспечивающие долговечность, эффективность и стабильное качество, что делает их доминирующей группой конечных пользователей. Росту сегмента также способствуют растущая урбанизация, коммерческое строительство и институциональное развитие, где профессиональный опыт имеет решающее значение для соблюдения проектных стандартов и сроков.

Прогнозируется, что сегмент DIY будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая популярность проектов по ремонту и доступности простых в применении материалов. Рост располагаемых доходов и влияние СМИ, посвященных ремонту и благоустройству дома, побуждают потребителей самостоятельно заниматься покраской. Производители реагируют на это инновационной упаковкой, готовыми к использованию наборами и формулами со слабым запахом, разработанными для простого нанесения. Тенденция к персонализации и самовыражению в дизайне интерьера еще больше ускоряет внедрение DIY, особенно на развитых рынках.

- По применению

По сфере применения рынок сегментирован на жилой и нежилой. Жилой сегмент доминировал на рынке в 2024 году благодаря росту городского жилищного строительства, проектам реновации и потребительскому спросу на эстетичные и защитные покрытия. Рост населения и увеличение числа домохозяйств среднего класса в развивающихся странах усиливают потребность в доступных и долговечных покрытиях. Растущий интерес к экологичным краскам в жилищном строительстве также усиливает рыночную мощь этого сегмента.

Ожидается, что сегмент нежилого фонда будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку коммерческие, институциональные и промышленные проекты требуют высокоэффективных покрытий с исключительной долговечностью. Инвестиции в инфраструктуру офисов, розничной торговли, учреждений здравоохранения и образования стимулируют спрос на долговечные покрытия, устойчивые к износу и агрессивным средам. Растущее применение полиуретана и порошковых смол для высококачественной отделки и соответствия требованиям устойчивого развития в нежилом фонде дополнительно стимулирует расширение этого сегмента.

Региональный анализ рынка архитектурных покрытий и смол

- Азиатско-Тихоокеанский регион доминировал на рынке смол для архитектурных покрытий с наибольшей долей выручки в 42,51% в 2024 году, что было обусловлено быстрой урбанизацией, масштабными жилищными проектами и значительным ростом развития инфраструктуры в странах с развивающейся экономикой.

- Эффективная производственная база региона, увеличение инвестиций в устойчивое производство смол и расширение присутствия мировых производителей покрытий ускоряют внедрение на рынке.

- Рост численности населения среднего класса, поддерживаемые правительством инициативы по созданию «умных городов» и растущий спрос на экологически чистые покрытия способствуют широкому потреблению смол для архитектурных покрытий как в жилом, так и в коммерческом секторе.

Обзор рынка смол для архитектурных покрытий в Китае

В 2024 году Китай занимал наибольшую долю на рынке смол для архитектурных покрытий в Азиатско-Тихоокеанском регионе благодаря своей мощной строительной отрасли, значительным государственным расходам на инфраструктуру и высокому спросу на жильё. Доминирование страны в производстве смол в сочетании с доступностью сырья и экономией за счёт масштаба производства обуславливает её лидирующие позиции. Растущее внимание к низколетучим и водорастворимым покрытиям способствует их дальнейшему распространению как на городских, так и на сельских рынках.

Обзор рынка смол для архитектурных покрытий в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют быстрый спрос на городское жилье, расширение проектов доступного жилья и рост располагаемых доходов. Государственная программа «Жилье для всех» и программы развития инфраструктуры являются ключевыми драйверами роста рынка смол для архитектурных покрытий. Резкий рост числа проектов по реконструкции в сочетании с растущим спросом на экологичные покрытия на водной основе укрепляет позиции Индии на рынке. Кроме того, растущая популярность в стране товаров для самостоятельного ремонта (DIY) способствует росту потребления.

Обзор европейского рынка архитектурных покрытий и смол

Европейский рынок смол для архитектурных покрытий стабильно растёт, чему способствуют строгие экологические нормы, растущий спрос на покрытия с низким содержанием летучих органических соединений (ЛОС) и особое внимание к устойчивому развитию. В регионе приоритет отдаётся высокоэффективным покрытиям как для жилых, так и для нежилых помещений, а инвестиции в инновационные технологии производства смол растут. Более широкое внедрение решений на водной и порошковой основе, соответствующих директивам ЕС, продолжает стимулировать рост рынка.

Обзор рынка архитектурных покрытий и смол в Германии

Рынок смол для архитектурных покрытий в Германии движим передовыми методами строительства, акцентом на энергоэффективность зданий и развитой химической промышленностью. Страна делает акцент на экологичных и экологичных покрытиях, соответствующих стандартам экологичного строительства. Инновационное партнерство между производителями покрытий и научно-исследовательскими институтами способствует разработке высокоэффективных смол, предназначенных как для внутренних, так и для наружных работ.

Обзор рынка архитектурных покрытий и смол в Великобритании

Рынок Великобритании выигрывает от высокого спроса в секторе реновации и реставрации, чему способствуют старение строительного фонда и государственная политика, ориентированная на устойчивое развитие. Растущий интерес к покрытиям на водной основе и с низким содержанием летучих органических соединений (ЛОС) формирует модели потребления смол. Активная культура благоустройства жилья в стране в сочетании с ростом инвестиций в высококачественные декоративные покрытия дополнительно укрепляют рынок смол для архитектурных покрытий.

Обзор рынка архитектурных покрытий и смол в Северной Америке

Прогнозируется, что в Северной Америке с 2025 по 2032 год будет наблюдаться самый быстрый среднегодовой темп роста, обусловленный растущим спросом на экологичные покрытия для жилых, коммерческих и институциональных проектов. В регионе наблюдается активная тенденция к сертификации экологичных зданий и использованию экологичных строительных материалов, что приводит к росту потребления смол. Возрождение химического производства и инновации в области высокоэффективных смол также способствуют расширению рынка.

Обзор рынка смол для архитектурных покрытий в США

В 2024 году США заняли наибольшую долю на североамериканском рынке смол для архитектурных покрытий, чему способствовали активное жилищное строительство, стабильная активность в нежилом строительстве и высокий потребительский спрос на высококачественные отделочные материалы. Наличие ведущих производителей покрытий и смол в сочетании с широким внедрением технологий на водной основе обеспечивает лидерство страны. Постоянные инвестиции в исследования и разработки для разработки современных и экологичных составов смол продолжают способствовать доминированию США на рынке.

Доля рынка архитектурных смол для покрытий

Лидерами отрасли производства архитектурных смол для покрытий являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- BASF SE (Германия)

- Сольвей (Бельгия)

- Evonik Industries AG (Германия)

- Arkema (Франция)

- Akzo Nobel NV (Нидерланды)

- Компания Sherwin-Williams (США)

- PPG Industries, Inc. (США)

- Nippon Paint Holdings Co., Ltd. (Япония)

- Eastman Chemical Company (США)

- Доу (США)

- Berger Paints India Limited (Индия)

- CARPOLY (Китай)

- ALLNEX GMBH (Германия)

- Йотун (Норвегия)

- DAIKIN INDUSTRIES, Ltd. (Япония)

- Компания Stepan (США)

- Masco Corporation (США)

- Linetec (США)

- Benjamin Moore & Co. (США)

- ФУДЗИКУРА КАСЕЙ КО., ЛТД. (Япония)

Последние разработки на мировом рынке смол для архитектурных покрытий

- В сентябре 2024 года компания Engineered Polymer Solutions (EPS) представила EPS 2746 – полностью акриловый полимер, предназначенный для создания архитектурных покрытий от матовых до полуглянцевых, без фторированных поверхностно-активных веществ и с практически нулевым содержанием летучих органических соединений (ЛОС). Этот запуск напрямую способствует переходу рынка к экологичным и соответствующим нормативным требованиям продуктам, предлагая разработчикам рецептур экологичные альтернативы без ущерба для эксплуатационных характеристик. Решая растущие экологические проблемы и соответствуя более строгим стандартам выбросов, EPS 2746 усиливает стремление отрасли к использованию более экологичных смол и укрепляет конкурентоспособность EPS в сегменте экологичных покрытий.

- В апреле 2024 года компания EPS выпустила EPS 2210 – акриловый полимер, оптимизированный для эластомерных покрытий для стен и крыш. Он отличается устойчивостью к загрязнениям, превосходной адгезией и гибкостью даже при низких температурах. Эта разработка оказывает влияние на рынок, поддерживая растущий спрос на долговечные наружные покрытия, сохраняющие светоотражающие свойства и выдерживающие климатические изменения. В условиях глобального акцента на энергоэффективность и снижение воздействия городских тепловых островов, EPS 2210 способствует внедрению светоотражающих кровельных систем и расширяет сферу применения современных акриловых смол в архитектурных покрытиях.

- В апреле 2024 года компания Armstrong World Industries приобрела компанию 3form, LLC, лидера в области архитектурных смол и светопрозрачных дизайнерских решений, используемых в перегородках, стенах и осветительных приборах. Это приобретение расширяет портфель специализированных архитектурных решений Armstrong, позволяя компании сочетать универсальность дизайна с высокоэффективными смоляными материалами. На рынке это приобретение расширяет области применения смол, выходя за рамки защитных покрытий, включая декоративные и структурные решения, демонстрируя диверсификационный потенциал технологии смол в современном архитектурном дизайне.

- В начале 2024 года компания Arkema завершила приобретение подразделений Total по производству смол для покрытий и фотоотверждаемых смол, включая Cray Valley, Cook Composites & Polymers и Sartomer. Это приобретение существенно влияет на рынок, укрепляя лидерство Arkema в производстве смол для покрытий и расширяя ассортимент продукции, особенно в области акриловых технологий. Этот шаг укрепляет глобальное присутствие компании в Азии (Индия, Малайзия, Китай), усиливает интеграцию в нисходящий сегмент рынка и обеспечивает более широкие возможности в области НИОКР, что позволяет Arkema удовлетворять растущий мировой спрос на высокопроизводительные и специальные смолы.

- В 2024 году компания Hexion заключила партнерское соглашение с польской компанией D&R Dispersions and Resins для производства смол VeoVa Silane – влагоотверждаемой без изоцианатов альтернативы смолам. Это партнерство знаменует собой важнейшее событие для рынка, поскольку оно отвечает растущим требованиям в области охраны труда и техники безопасности, обеспечивая при этом высокоэффективные покрытия с повышенной прочностью, гибкостью и более быстрым отверждением. Заменяя опасные химические вещества более безопасными и эффективными решениями, Hexion занимает лидирующие позиции в области инноваций в области экологичных технологий производства смол, способствуя более широкому внедрению современных смол в архитектурные, деревянные и защитные покрытия.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.