Global Arenavirus Infections Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.25 Billion

USD

1.73 Billion

2025

2033

USD

1.25 Billion

USD

1.73 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 1.73 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения инфекций, вызванных вирусом Арена, по видам лечения (рибавирин, жаропонижающие, противовоспалительные, противосудорожные и другие), дозировке (таблетки, капсулы, растворы и другие), способу введения (перорально, подкожно и другие), диагностике (анализы крови, лабораторные исследования и другие), конечным пользователям (клиника, больница и другие), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 года

Размер рынка лечения аренавирусных инфекций

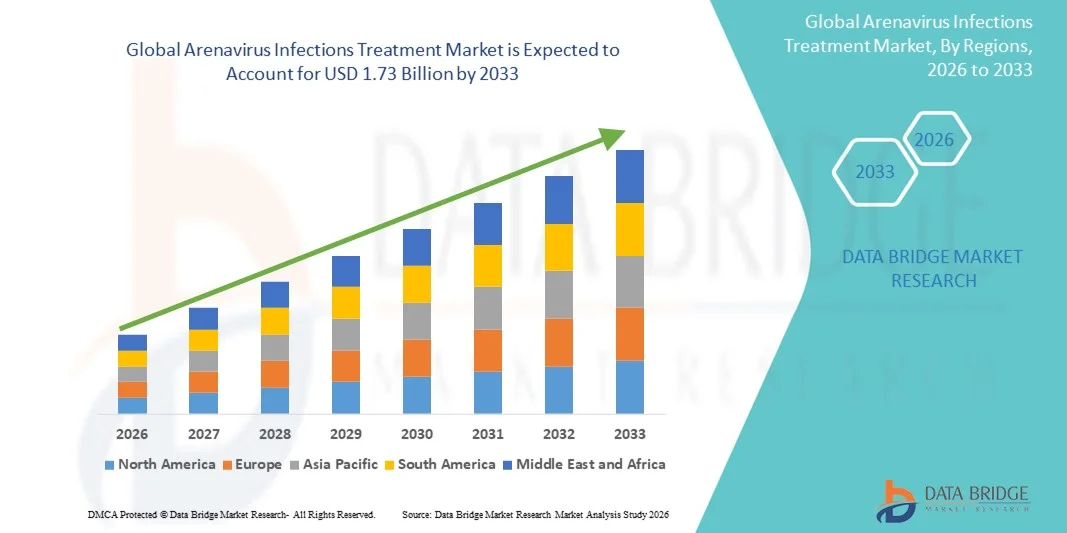

- Объем мирового рынка лечения инфекций, вызванных вирусом арена, оценивался в 1,25 млрд долларов США в 2025 году и , как ожидается, достигнет 1,73 млрд долларов США к 2033 году при среднегодовом темпе роста 4,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний, связанных с аренавирусами, таких как лихорадка Ласса, в эндемичных регионах, а также растущим глобальным вниманием к готовности к вспышкам заболеваний, разработке противовирусных препаратов и системам наблюдения за общественным здоровьем.

- Кроме того, растущие инвестиции в передовые методы лечения, включая противовирусные препараты широкого спектра действия, иммунотерапию и методы поддерживающей терапии, усиливают потребность в более эффективных методах лечения. Эти факторы ускоряют внедрение методов лечения аренавируса, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения аренавирусных инфекций

- Методы лечения инфекций, вызванных аренавирусом, включающие противовирусные препараты, поддерживающую терапию и симптоматическую терапию, становятся все более важными в глобальном контроле инфекционных заболеваний из-за расширения эндемичных регионов, увеличения случаев распространения вируса и растущей потребности в быстродействующих методах лечения против таких патогенов, как вирус Ласса и другие аренавирусы, вызывающие геморрагическую лихорадку.

- Растущий спрос на лечение аренавируса обусловлен, прежде всего, ростом числа вспышек в Западной Африке, возросшими проблемами глобальной безопасности здравоохранения, улучшением диагностических возможностей и растущим предпочтением терапевтических схем, которые снижают показатели летальности и улучшают клинические результаты.

- Северная Америка доминировала на рынке лечения инфекций, вызванных вирусом арена, с наибольшей долей выручки в 38,9% в 2025 году, чему способствовала развитая инфраструктура НИОКР, сильное государственное финансирование противовирусных исследований и активное участие биотехнологических компаний, разрабатывающих новые методы лечения. В США наблюдается рост числа клинических испытаний, инноваций в области вакцин и федеральных инициатив по обеспечению готовности.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения инфекций, вызванных вирусом Арена, в течение прогнозируемого периода благодаря усилению программ эпиднадзора, увеличению расходов на здравоохранение и повышению региональной осведомленности о вирусных геморрагических лихорадках.

- Сегмент рибавирина доминировал на рынке лечения инфекций, вызванных вирусом Арена, с долей рынка 41,7% в 2025 году, что обусловлено его длительным применением в качестве основного терапевтического варианта при лихорадке Ласса, доказанной клинической эффективностью и постоянным включением в протоколы лечения в затронутых регионах.

Область применения отчета и сегментация рынка лечения аренавирусных инфекций

|

Атрибуты |

Ключевые данные о рынке лечения аренавирусных инфекций |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения инфекций, вызванных аренавирусом

Достижения в области противовирусных инноваций и наблюдения за заболеваниями с помощью ИИ

- Значительной и ускоряющейся тенденцией на мировом рынке лечения инфекций, вызванных вирусом арена, является углубление интеграции передовых противовирусных исследований с системами эпидемиологического надзора на базе искусственного интеллекта, что позволяет быстрее выявлять заболевания, улучшать прогнозирование характера вспышек и повышать эффективность лечения в эндемичных и неэндемичных регионах.

- Например, платформы наблюдения на базе искусственного интеллекта, используемые учреждениями в Западной Африке и США, помогают выявлять необычные вспышки лихорадки, связанные с передачей вируса Ласса, что позволяет заблаговременно задействовать медицинские ресурсы и ускорить проведение лечебных мероприятий.

- Интеграция ИИ в исследования аренавирусов открывает такие возможности, как моделирование путей вирусной мутации, улучшение скрининга потенциальных противовирусных препаратов и создание более точных оповещений о рисках на основе эпидемиологических данных в режиме реального времени. Например, несколько биотехнологических компаний используют алгоритмы ИИ для оптимизации исследований дозировки рибавирина и прогнозирования реакций пациентов на тяжёлые инфекции аренавирусов.

- Полная интеграция разработки противовирусных препаратов с цифровыми системами мониторинга обеспечивает централизованный надзор за динамикой вспышек, запасами лечения и клиническим ведением случаев, позволяя учреждениям здравоохранения координировать диагностику, терапию и протоколы карантина через унифицированные платформы.

- Эта тенденция к созданию более интеллектуальных, основанных на данных и взаимосвязанных систем управления эпидемиями меняет ожидания в отношении готовности к инфекционным заболеваниям. В связи с этим компании и исследовательские группы, такие как CEPI, ускоряют разработку терапевтических средств с использованием ИИ для борьбы с вирусом Ласса и родственными аренавирусами.

- Спрос на лечение аренавируса, поддерживаемое системами наблюдения и раннего оповещения на основе искусственного интеллекта, стремительно растет как в развитых, так и в развивающихся регионах, поскольку системы здравоохранения стремятся повысить уровень готовности и возможности быстрого реагирования.

Динамика рынка лечения аренавирусных инфекций

Водитель

Растущая потребность в связи с увеличением частоты вспышек и необходимостью обеспечения готовности к глобальным эпидемиям

- Рост распространенности вспышек аренавируса в эндемичных регионах в сочетании с растущими глобальными инвестициями в инициативы по обеспечению готовности к пандемиям является существенным фактором, увеличивающим спрос на эффективные методы лечения инфекции аренавируса.

- Например, в марте 2025 года несколько учреждений общественного здравоохранения в Нигерии расширили программы лечения лихорадки Ласса и объединились с научно-исследовательскими институтами для укрепления цепочек поставок противовирусных препаратов, способствуя более широкому внедрению терапии в пиковые сезоны передачи вируса.

- По мере роста осведомленности о серьезных осложнениях инфекций, вызванных аренавирусом, такие методы лечения, как рибавирин и протоколы поддерживающей терапии, приобретают все большую популярность благодаря своей способности снижать смертность при применении на ранних стадиях инфекционного цикла.

- Кроме того, глобальное внимание к новым инфекционным заболеваниям и стремление к быстрому реагированию в сфере здравоохранения делают терапию аренавирусов приоритетной областью, подкрепленной международным финансированием, сотрудничеством в клинических исследованиях и ускоренными путями регулирования.

- Наличие усовершенствованных методов диагностики, расширение возможностей лечения в больницах и укрепление систем эпиднадзора являются ключевыми факторами, способствующими более широкому внедрению протоколов лечения аренавируса в Африке, Северной Америке и некоторых частях Азии.

- Движение в сторону комплексных инициатив по обеспечению готовности к эпидемиям и увеличение инвестиций в разработку противовирусных препаратов дополнительно способствует устойчивому росту рынка.

Сдержанность/Вызов

Ограничения доступа к лечению и препятствия в соблюдении нормативных требований

- Проблемы, связанные с ограниченным доступом к своевременному лечению в отдаленных или с ограниченными ресурсами регионах, а также сложные нормативные требования к одобрению противовирусных препаратов создают значительные препятствия для широкого внедрения методов лечения аренавируса.

- Например, задержка в сообщениях о предполагаемых случаях лихорадки Ласса и ограниченная инфраструктура здравоохранения в сельских районах Западной Африки часто приводят к позднему началу лечения, что снижает эффективность терапии и способствует повышению показателей смертности.

- Решение этих проблем доступности лечения посредством расширения диагностических возможностей, специализированного обучения и расширения сетей распространения лекарственных средств имеет решающее значение для улучшения результатов лечения пациентов. В ряде программ здравоохранения особое внимание уделяется раннему выявлению заболеваний и быстрому началу лечения для снижения тяжести заболевания.

- Кроме того, высокая стоимость разработки противовирусных препаратов и строгие нормативные процедуры, необходимые для одобрения методов лечения, направленных на патогены высокого риска, могут замедлить инновации и ограничить доступность новых методов лечения.

- Несмотря на рост глобального финансирования, многие регионы по-прежнему сталкиваются с проблемами доступности медицинских услуг из-за ограниченного бюджета здравоохранения, что создает пробелы в доступе к передовым методам лечения и стационарному лечению.

- Преодоление этих проблем посредством международной финансовой поддержки, ускоренных процедур утверждения, улучшения цепочек поставок и увеличения инвестиций в доступные варианты лечения будет иметь решающее значение для долгосрочного роста рынка.

Рынок лечения инфекций, вызванных аренавирусом

Рынок сегментирован по признакам лечения, дозировки, способа введения, диагностики, конечных пользователей и канала сбыта.

- Лечение

На основе лечения мировой рынок лечения аренавирусных инфекций сегментирован на рибавирин, жаропонижающие, противовоспалительные, противосудорожные препараты и другие. Сегмент рибавирина доминировал на рынке с наибольшей долей выручки рынка в 41,7% в 2025 году, что обусловлено его давним клиническим применением и включением в большинство протоколов лечения тяжелых аренавирусных инфекций, таких как лихорадка Ласса. Установленный профиль безопасности рибавирина (при использовании под клиническим наблюдением), широкое создание запасов органами здравоохранения в эндемичных регионах и присутствие в национальных руководящих принципах лечения делают его основным терапевтическим выбором во многих условиях. Больницы и центры инфекционных заболеваний часто отдают приоритет рибавирину для раннего вмешательства, поскольку своевременное введение было связано с улучшением выживаемости в наблюдательных исследованиях. Надежные каналы цепочки поставок и существующие мощности по производству дженериков также поддерживают доминирующее положение рибавирина на рынке. Кроме того, пероральные и парентеральные формы рибавирина обеспечивают гибкое использование в стационарных и неотложных условиях, усиливая устойчивый спрос. Дальнейшее укрепление позиций препарата на рынке обусловлено его высокой клинической известностью среди практикующих врачей и включением в финансируемые донорами программы лечения.

Ожидается, что сегмент «Другие» (включающий новые противовирусные препараты широкого спектра действия, моноклональные антитела и новые иммунотерапии) продемонстрирует самый быстрый среднегодовой темп роста в 22,3% в период с 2026 по 2033 год, чему будет способствовать увеличение инвестиций в НИОКР и ускорение нормативно-правового регулирования методов лечения, направленных на патогены с высокой степенью последствий. Например, несколько биотехнологических программ, ориентированных на кандидатов для панаренавирусов и методы лечения антителами, проходят доклинические и ранние клинические стадии, привлекая государственно-частное финансирование. Сектор «Другие» выигрывает от технологических достижений (например, платформенных противовирусных подходов), которые позволяют быстрее идентифицировать лиды и масштабировать производство. Растущий интерес к созданию запасов терапевтических средств следующего поколения для обеспечения готовности к вспышкам заболеваний побудил разработчиков искать пути лицензирования и использования в чрезвычайных ситуациях. Более того, успешная демонстрация улучшенной эффективности или схем однократного применения быстро изменит клиническую практику, что приведет к значительному росту по сравнению с уже существующими препаратами. Партнерские отношения между мировыми агентствами здравоохранения и промышленностью в целях снижения рисков при разработке также ускоряют коммерциализацию, делая «Другие» самым быстрорастущим подсегментом.

- По дозировке

На основе дозировки рынок сегментирован на таблетки, капсулы, растворы и другие. Сегмент дозировки растворов доминировал на рынке с долей выручки 46,2% в 2025 году, в основном потому, что многие тяжелые случаи аренавируса поступают в больницы, где внутривенные или парентеральные растворы являются стандартом для быстрой доставки лекарств и поддерживающей терапии. Растворы облегчают контролируемое дозирование у пациентов в критическом состоянии, обеспечивают быстрое начало действия и являются предпочтительными на этапах первичной стабилизации и интенсивной терапии. Больничные формуляры и протоколы неотложной помощи обычно содержат формулы запасных растворов, что поддерживает более высокие объемы институциональных закупок по сравнению с амбулаторными формами. Потребность в инъекционных растворах также обусловлена пациентами, которые не могут переносить пероральный прием из-за рвоты или измененного сознания во время геморрагических проявлений. Закупки в рамках национальных программ здравоохранения и международных запасов для чрезвычайных ситуаций часто нацелены на формулы растворов для передового реагирования. Модели клинической практики, которые отдают предпочтение внутривенному введению при тяжелых заболеваниях, тем самым поддерживают доминирование сегмента растворов.

Ожидается, что сегмент таблеточных дозировок будет демонстрировать самый быстрый среднегодовой темп роста в 19,1% в период с 2026 по 2033 год, что будет обусловлено децентрализацией медицинской помощи, улучшением возможностей амбулаторной диагностики и стремлением обеспечить раннее пероральное лечение в отдаленных или ограниченных по ресурсам условиях. Например, пероральные лекарственные формы, позволяющие начинать лечение в периферийных клиниках или с помощью местных медицинских работников, сокращают время до начала лечения и нагрузку на больницу. Таблетки упрощают хранение и распространение по сравнению с требованиями холодовой цепи или парентерального введения, что делает их привлекательными для крупномасштабной профилактики или постконтактного использования в сценариях вспышек. Фармацевтические компании также отдают приоритет пероральным лекарственным формам в разработках для повышения доступности и приверженности. По мере улучшения диагностики на месте оказания помощи более раннее выявление случаев заболевания приведет к переключению части лечения на амбулаторные пероральные схемы, что повысит использование таблеток. Более широкое распространение моделей телемедицины и домашней терапии дополнительно способствует росту популярности таблеток.

- По способу введения

На основе пути введения рынок сегментирован на пероральный, подкожный и другие. Пероральный путь доминировал на рынке с долей выручки 53,0% в 2025 году, что отражает совокупную распространенность пероральных противовирусных схем для легких и умеренных случаев, простоту распределения и предпочтение пациентами неинвазивной терапии. Пероральный прием позволяет вести амбулаторное лечение, снижает потребность в больничных койках и снижает общие расходы на лечение — критические факторы в регионах с ограниченной вместимостью стационаров. Многие национальные руководства по лечению и программы общественного здравоохранения отдают предпочтение пероральной терапии, когда это клинически целесообразно, увеличивая закупки на уровне первичной медико-санитарной помощи. Пероральные препараты также способствуют быстрому масштабированию во время вспышек, поскольку они не требуют стерильного введения или обширной клинической инфраструктуры. Программы приверженности пациентов и упрощенные графики дозирования пероральных препаратов еще больше усиливают их проникновение на рынок. Удобство и логистические преимущества пероральной терапии делают ее путем по умолчанию везде, где это позволяет клиническая тяжесть заболевания.

Подкожный путь, как прогнозируется, будет самым быстрорастущим со среднегодовым темпом роста 17,8% в период с 2026 по 2033 год, в связи с появлением антител длительного действия и противовирусных депо-форм, которые можно вводить подкожно для пролонгированной защиты или терапевтического эффекта. Например, новые моноклональные антитела, разработанные для однократного подкожного введения, предлагают амбулаторную доставку мощной нейтрализующей активности, снижая потребность во внутривенных инфузиях и стационарном лечении. Подкожное введение также более осуществимо в полевых или общественных условиях, чем внутривенная терапия, и может выполняться обученными медицинскими работниками, не являющимися врачами, что расширяет доступ. Достижения в науке о рецептурах, которые повышают биодоступность и стабильность подкожных продуктов, ускоряют клиническую разработку. Если подкожные варианты длительного действия продемонстрируют длительную защиту или терапевтический эффект, их принятие в профилактических и лечебных целях будет быстро расти, что будет способствовать росту этого пути.

- По диагнозу

На основе диагностики рынок сегментируется на анализы крови, лабораторные тесты и другие. Сегмент лабораторных тестов доминировал на рынке с долей 49,4% в 2025 году, что обусловлено центральной ролью молекулярной диагностики (ПЦР) и централизованного лабораторного подтверждения в диагностике инфекций аренавируса и принятии решений о лечении. Референтные и региональные лаборатории выполняют подтверждающее тестирование, мониторинг вирусной нагрузки и услуги секвенирования, которые имеют решающее значение для клинического ведения и наблюдения. Системы здравоохранения полагаются на лабораторную инфраструктуру для дифференциации аренавирусов от других лихорадочных заболеваний и для выявления сопутствующих инфекций, которые влияют на терапевтическую стратегию. Инвестиции в централизованные диагностические возможности со стороны правительств и международных партнеров во время реагирования на вспышки поддерживают сегмент лабораторных тестов. Лабораторные подтверждения часто требуются для отчетности, ведения случаев и права на определенные программы лечения или клинические испытания, что еще больше укрепляет спрос. Контроль качества, аккредитация и трансграничные сети направления образцов также концентрируют диагностические расходы на лабораторные исследования.

Ожидается, что сегмент анализов крови (экспресс-тесты на антигены и серологические тесты, проводимые по месту оказания помощи) будет самым быстрорастущим со среднегодовым темпом роста 24,0% в период с 2026 по 2033 год, поскольку технологический прогресс обеспечивает более быструю, дешевую и точную диагностику у постели больного, что позволяет проводить немедленную сортировку и раннее начало лечения. Например, проверенные экспресс-наборы антигенов позволяют врачам в периферийных клиниках принимать решения о лечении в течение нескольких часов, а не дней, что улучшает результаты. Расширение децентрализованного тестирования, большие инвестиции в платформы, проводимые по месту оказания помощи, и интеграция экспресс-тестов в программы эпиднадзора в сообществе стимулируют внедрение. Финансирование доноров, направленное на сдерживание вспышек, также отдает приоритет развертываемым экспресс-диагностикам на основе крови, ускоряя закупки. По мере повышения чувствительности и специфичности тестов, проводимых по месту оказания помощи, врачи будут все больше полагаться на них для более раннего начала противовирусной терапии, что способствует росту рынка в этом подсегменте.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Сегмент конечных пользователей больниц доминировал на рынке с долей выручки 58,7% в 2025 году, что отражает то, что тяжелые случаи аренавируса требуют стационарного лечения, интенсивной поддерживающей терапии и парентеральной терапии, которые доступны только в условиях стационара. Больницы составляют большую часть дорогостоящих закупок (растворы для внутривенного вливания, оборудование для мониторинга, койки в отделениях интенсивной терапии) и играют центральную роль в клинических испытаниях и направлениях специализированной помощи при геморрагических проявлениях. Контракты на закупку, государственные схемы возмещения расходов и запасы на случай чрезвычайной ситуации дополнительно направляют основные расходы через больницы. Системы направления в эндемичных регионах концентрируют сложные случаи в больницах третьего уровня, поддерживая высокие объемы лечения на базе стационара. Кроме того, больницы остаются ключевыми центрами для обучения, разработки протоколов и программ управления, которые стандартизируют использование противовирусных препаратов и поддерживающей терапии.

Ожидается, что сегмент клиник продемонстрирует самый быстрый среднегодовой темп роста на уровне 20,5% в период с 2026 по 2033 год, что обусловлено децентрализацией медицинской помощи и усилиями по расширению ранней диагностики и лечения на уровне первичной медико-санитарной помощи для сокращения задержек в лечении. Например, по мере повышения доступности экспресс-диагностики и методов лечения в полости рта, поликлиники и амбулаторные центры будут начинать лечение раньше и вести большую долю пациентов с лёгкой и средней степенью тяжести. Укрепление сетей первичной медико-санитарной помощи, передача задач местным медицинским работникам и кампании в области общественного здравоохранения, направленные на повышение обращаемости за медицинской помощью, способствуют росту спроса на услуги клиник. Клиники также играют ключевую роль в последующем наблюдении и эпиднадзоре после выписки, что способствует дальнейшему увеличению объёмов услуг и связанных с этим закупок амбулаторных препаратов и диагностических средств.

- По каналу распространения

На основе канала сбыта рынок сегментирован на больничную аптеку, розничную аптеку и интернет-аптеку. Канал больничной аптеки доминировал на рынке с долей выручки 62,4% в 2025 году, поскольку больницы закупают и выдают большинство дорогостоящих терапевтических препаратов (внутривенные формы, специальные противовирусные препараты) и поддерживают запасы на случай чрезвычайной ситуации для реагирования на вспышки. Больничные аптеки интегрированы с командами клинической помощи и напрямую поддерживают дозирование стационарных препаратов, мониторинг терапевтических препаратов и деятельность по управлению. Соглашения о оптовых закупках, закупки для общественного здравоохранения и цепочки поставок доноров часто в первую очередь распределяют запасы в больничные аптеки, чтобы обеспечить готовность к лечению тяжелых случаев. Дистрибуция больничной аптеки также занимается сложной холодовой цепью и логистикой контролируемых веществ, которую розничные каналы могут не поддерживать. Таким образом, центральная роль больниц в лечении тяжелых случаев аренавируса позволяет больничным аптекам занимать лидирующие позиции по доле рынка.

Ожидается, что канал онлайн-аптек будет самым быстрорастущим со среднегодовым темпом роста 28,7% в период с 2026 по 2033 год, чему будет способствовать расширение электронной коммерции в здравоохранении, улучшение телемедицинских каналов связи и спрос на доставку на дом амбулаторных лекарств и диагностических средств. Например, интернет-аптеки позволяют быстро пополнять запасы пероральных противовирусных препаратов, препаратов для лечения симптомов и наборов для самотестирования для пациентов в городских и пригородных районах, снижая барьеры к доступу. Модернизация нормативно-правовой базы в некоторых странах, разрешающая онлайн-отпуск, в сочетании с логистическими партнерами, способными охватить отдаленные районы, ускоряет внедрение. Удобство, возможность сравнения цен и интеграция с телемедицинскими консультациями делают онлайн-каналы все более привлекательным вариантом для амбулаторного лечения и распространения профилактических препаратов, что способствует устойчивому росту.

Региональный анализ рынка лечения инфекций, вызванных вирусом арена

- Северная Америка доминировала на рынке лечения инфекций, вызванных вирусом арена, с наибольшей долей выручки в 38,9% в 2025 году, чему способствовала развитая инфраструктура НИОКР, сильное государственное финансирование противовирусных исследований и активное участие биотехнологических компаний, разрабатывающих новые методы лечения. В США наблюдается рост числа клинических испытаний, инноваций в области вакцин и федеральных инициатив по обеспечению готовности.

- Лидерство региона подкрепляется хорошо развитой инфраструктурой здравоохранения, значительными инвестициями в НИОКР и более быстрым получением разрешений от регулирующих органов, что обеспечивает своевременную доступность передовых диагностических инструментов и вариантов лечения.

- Кроме того, высокая осведомленность врачей о вирусных геморрагических лихорадках, эффективные государственные программы обеспечения готовности и растущее внимание к ранней диагностике и реагированию на вспышки укрепили позиции Северной Америки как ведущего регионального рынка лечения инфекции аренавируса.

Обзор рынка лечения инфекций, вызванных вирусом Арена в США

Рынок лечения вирусных инфекций в США в 2025 году занял наибольшую долю выручки в Северной Америке – 82% – благодаря хорошо налаженным системам эпиднадзора за инфекционными заболеваниями и активным инициативам по обеспечению готовности к вирусным геморрагическим лихорадкам. Растущее внимание к ранней диагностике, быстрой госпитализации и доступности противовирусных препаратов, таких как рибавирин, продолжает способствовать расширению рынка. Рост инвестиций в лаборатории с высоким уровнем изоляции в сочетании с постоянным мониторингом случаев, завезенных из эндемичных регионов, дополнительно стимулирует спрос на передовые терапевтические средства. Более того, лидерство страны в области исследований и разработок вакцин, интегрированная инфраструктура реагирования на чрезвычайные ситуации и ускоренные процедуры регулирования значительно стимулируют рост рынка.

Обзор европейского рынка лечения инфекций, вызванных вирусом Арена

Ожидается, что рынок лечения инфекционных заболеваний, вызванных вирусом Арена, в Европе будет расти стабильными среднегодовыми темпами в течение всего прогнозируемого периода, чему будут способствовать строгие меры контроля инфекционных заболеваний и повышенное внимание к готовности к вспышкам. Повышение осведомленности врачей, улучшение возможностей лабораторной диагностики и скоординированные меры общественного здравоохранения в государствах-членах ЕС способствуют увеличению числа пациентов, нуждающихся в лечении. В регионе наблюдается растущее внедрение противовирусных препаратов, протоколов поддерживающей терапии и средств экспресс-диагностики в больницах и отделениях неотложной помощи. Расширение государственного финансирования мониторинга зоонозных заболеваний и повышенное внимание к контролю инфекций, связанных с поездками, дополнительно способствуют росту рынка.

Обзор рынка лечения инфекций, вызванных вирусом арена в Великобритании

Ожидается, что рынок лечения аренавирусных инфекций в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим приоритетом обеспечения готовности к вирусной геморрагической лихорадке и наличием надежных систем контроля инфекционных заболеваний. Повышенная обеспокоенность случаями аренавируса, связанными с поездками, особенно среди вернувшихся из эндемичных регионов, способствует расширению доступности диагностики и противовирусной терапии. Сильная система общественного здравоохранения Великобритании, наряду с развитыми лабораторными сетями и национальными стратегиями реагирования, продолжает способствовать внедрению лечения. Кроме того, ожидается, что продолжающиеся инвестиции в эпиднадзор за патогенами и обеспечение готовности к экстренной медицинской помощи будут способствовать дальнейшему расширению рынка.

Обзор рынка лечения инфекций, вызванных вирусом арена в Германии

Ожидается, что рынок лечения ареновирусных инфекций в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущее внимание к мерам биологической безопасности и спрос на передовые возможности вирусной диагностики. Высокоразвитая инфраструктура здравоохранения Германии, включая специализированные изоляторы и учреждения с уровнем BSL-3/BSL-4, способствует быстрому вмешательству и эффективному лечению. Приверженность страны медицинским инновациям, мощный фармацевтический производственный потенциал и постоянные инвестиции в исследования в области инфекционных заболеваний способствуют повышению доступности противовирусной терапии и решений для интенсивной терапии. Повышение осведомленности общественности и быстрое внедрение современных диагностических платформ дополнительно способствуют росту рынка.

Обзор рынка лечения инфекций, вызванных вирусом Арена, в Азиатско-Тихоокеанском регионе

Рынок лечения ареновирусных инфекций в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста около 23% в период с 2026 по 2033 год, что обусловлено модернизацией здравоохранения, улучшением диагностической инфраструктуры и усилением внимания государства к зоонозным и новым вирусным заболеваниям. Такие страны, как Китай, Япония и Индия, стремительно модернизируют лабораторные сети и внедряют передовые инструменты реагирования на вспышки, что способствует расширению доступа к лечению. Рост медицинского туризма, увеличение инвестиций в исследования противовирусных препаратов и повышение осведомленности врачей о редких вирусных лихорадках усиливают рост региона. Кроме того, растущая роль Азиатско-Тихоокеанского региона в фармацевтическом производстве продолжает повышать доступность и доступность вариантов лечения.

Обзор рынка лечения инфекций, вызванных вирусом арена в Японии

Рынок лечения аренавирусных инфекций в Японии набирает обороты благодаря сильной системе борьбы с инфекционными заболеваниями и внедрению высоких технологий в систему здравоохранения. Япония уделяет большое внимание раннему выявлению и быстрому сдерживанию распространения вирусных патогенов, что стимулирует спрос на передовые диагностические тесты и противовирусные препараты. Интеграция диагностики аренавирусных инфекций с больничными информационными системами, наряду с развитием интеллектуальных медицинских устройств мониторинга, способствует улучшению результатов лечения пациентов. Кроме того, старение населения и растущее внимание к профилактике инфекций в медицинских учреждениях способствуют поддержанию устойчивого спроса на рынке.

Обзор рынка лечения инфекций, вызванных вирусом арена в Индии

Рынок лечения аренавирусных инфекций в Индии в 2025 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрому улучшению доступности медицинской помощи, расширению охвата диагностикой и повышению осведомлённости о новых инфекционных заболеваниях. Рост городского населения Индии, увеличение числа случаев вирусных инфекций, связанных с путешествиями, и укрепление систем надзора за общественным здоровьем ускоряют внедрение противовирусных препаратов и поддерживающей терапии. Государственные инициативы по расширению лабораторных мощностей в сочетании с присутствием крупных отечественных фармацевтических производителей вносят значительный вклад в расширение рынка. Кроме того, расширение участия в клинических исследованиях усиливает роль страны в разработке методов лечения аренавирусной инфекции.

Доля рынка лечения аренавирусных инфекций

Индустрию лечения инфекций, вызванных Аренавирусом, в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Zalgen Labs (США)

- Ridgeback Biotherapeutics (США)

- Emergent BioSolutions (США)

- SIGA Technologies (США)

- Profectus BioSciences (США)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Natco Pharma Ltd. (Индия)

- Cipla Limited (Индия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Hetero Labs Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Viatris Inc. (США)

- Гленмарк Фармасьютикалс Лтд. (Индия)

- Эбботт (США)

- Рош (Швейцария)

- БИОМЕРЬЕ (Франция)

- QIAGEN (Нидерланды)

- Moderna, Inc. (США)

- Pfizer Inc. (США)

Каковы последние события на мировом рынке лечения инфекций, вызванных вирусом Арена?

- В декабре 2024 года исследователи под руководством Центра по контролю и профилактике заболеваний США продемонстрировали, что пероральный противовирусный препарат 4′-фторуридин (4′-FlU) оказался высокоэффективным в моделях животных, защищая морских свинок от летального вируса Ласса (и вируса Хунин) даже при отсрочке лечения, что свидетельствует о высоком потенциале широкого спектра действия в отношении аренавируса.

- В мае 2024 года газета The Guardian сообщила, что Нигерия начала первые клинические испытания препарата для лечения лихорадки Ласса за четыре десятилетия, что стало историческим поворотным моментом в терапии аренавирусов. Испытания, проводимые многонациональным консорциумом INTEGRATE, направлены на тестирование нескольких перспективных лекарственных препаратов, включая новые противовирусные препараты и препараты, предназначенные для повторного использования, в регионах, эндемичных по заболеваемости лихорадкой Ласса.

- В августе 2023 года учёные из Медицинского отделения Техасского университета (UTMB) совместно с Zalgen Labs объявили о важном достижении: Arevirumab-3, коктейль из моноклональных антител, успешно вылечил макак, инфицированных лихорадкой Ласса, даже при применении на поздних стадиях заболевания.

- В октябре 2022 года Центры по контролю и профилактике заболеваний (CDC) опубликовали документированные случаи в Нигерии, где два пациента с подтверждённой лихорадкой Ласса были успешно вылечены комбинацией рибавирина и дексаметазона. В отчёте отмечалось, что добавление дексаметазона, обычно используемого для контроля тяжёлых воспалительных реакций, способствовало благоприятным клиническим результатам.

- В марте 2021 года компания Kineta объявила на Международной конференции по противовирусным исследованиям (ICAR), что её противовирусный препарат LHF-535 продемонстрировал высокую безопасность, переносимость и предсказуемую фармакокинетику у здоровых добровольцев. Эта молекула разработана для подавления проникновения аренавирусов, таких как вирус Ласса, и полученные результаты подтверждают её потенциал для дальнейшей клинической разработки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.