Global Arnold Chiari Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.21 Billion

USD

3.64 Billion

2025

2033

USD

2.21 Billion

USD

3.64 Billion

2025

2033

| 2026 –2033 | |

| USD 2.21 Billion | |

| USD 3.64 Billion | |

| % | |

|

Глобальная сегментация рынка лечения Арнольда-Чиари по типу (тип 1, тип 2, тип 3 и тип 4), лечение (медицинское лечение и хирургическое лечение), диагностика (рентген, КТ-скан, исследование сна, исследование глотания, милеограмма и МРТ), конечные пользователи (больницы, домашняя помощь, специализированные клиники и другие), канал распределения (больничная аптека, онлайн-аптека и розничная аптека) - отраслевые тенденции и прогноз до 2033 года

Рынок лечения Арнольд-ЧиариОбзор

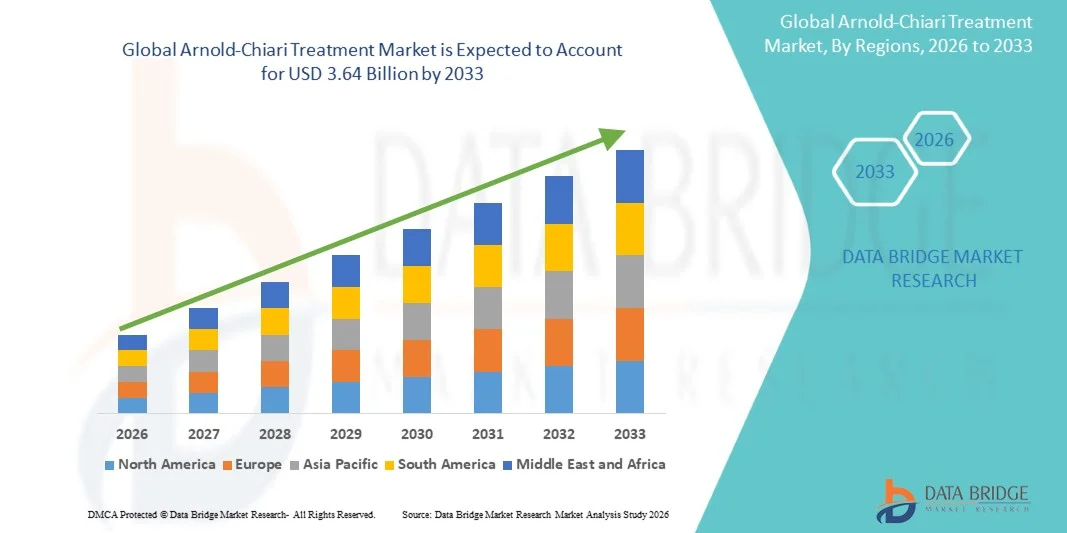

Рынок лечения Арнольда-Чиари был оценен как2,21 млрд долларов в 2025 годуи, по прогнозам, достигнет3,64 млрд долларов к 2033 годуРастущий в aCAGR 6,45% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный увеличением показателей диагностики пороков развития Арнольда-Чиари, улучшением доступа к передовым методам нейровизуализации, таким как МРТ, и повышением осведомленности о неврологических расстройствах среди пациентов и поставщиков медицинских услуг. Растущая распространенность врожденных аномалий головного и спинного мозга, особенно пороков развития типа Кьяри I, также способствует повышению спроса на своевременные и эффективные варианты лечения.

Растущее внедрение минимально инвазивных нейрохирургических процедур в сочетании с достижениями в хирургических методах, таких как декомпрессия задней ямки, значительно улучшает результаты лечения пациентов и уменьшает послеоперационные осложнения. Кроме того, расширение инфраструктуры здравоохранения, рост нейрохирургического опыта в странах с развивающейся экономикой и растущие инвестиции в исследования неврологических расстройств поддерживают расширение рынка. Улучшение страхового покрытия для комплексных нейрохирургических процедур и увеличение предпочтений пациентов в отношении раннего вмешательства еще больше ускоряют внедрение передовых подходов к лечению во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке лечения Арнольда-Чиари с самой большой долей дохода в 38,76% в 2025 году, что обусловлено передовой нейрохирургической инфраструктурой, высокой осведомленностью и ранней диагностикой пороков развития Кьяри, высокой доступностью диагностических систем на основе МРТ и наличием ведущих центров неврологической помощи. Расширение внедрения минимально инвазивных декомпрессионных операций и улучшение доступа к специализированной неврологической помощи способствуют дальнейшему росту регионального рынка.

- МРТ доминирует на рынке с долей 71,34% в 2025 году из-за его превосходной способности обнаруживать структурные аномалии мозга и нарушение потока спинномозговой жидкости.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют улучшение инфраструктуры неврологического здравоохранения, повышение осведомленности о врожденных неврологических расстройствах, расширение доступа к передовым технологиям визуализации и рост расходов на здравоохранение в Китае, Индии, Японии и Юго-Восточной Азии.

- Сегмент диагностики МРТ, по прогнозам, будет самой быстрорастущей диагностической категорией, регистрирующей CAGR в 7,8% из-за его высокой точности в обнаружении грыжи мозжечка, аномалий спинного мозга и связанных с ними сирингомиелий без радиационного воздействия.

- Пороки развития типа I Арнольд-Чиари доминируют в сегменте типа болезни с долей дохода 54,19% в 2025 году, поскольку это наиболее часто диагностируемая форма, часто обнаруживаемая случайно или во время оценки хронических головных болей и неврологических симптомов.

- В 2025 году на долю конечных пользователей больниц приходилось 57,83% рынка, что обусловлено высоким притоком пациентов, наличием передовых нейрохирургических учреждений и повышенным предпочтением стационарной диагностики и хирургического вмешательства.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,21 млрд

- Ожидаемая рыночная стоимость (2033): 3,64 миллиарда долларов США

- Прогноз CAGR (2026–2033): 6,45%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок лечения Арнольд-ЧиариСегментация

|

Атрибуты |

Arnold-Chiari Лечение КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Abbott Laboratories (США) |

|

Рыночные возможности |

Расширение минимально инвазивных нейрохирургических процедур Растущий спрос на передовую нейровизуализацию и раннюю диагностику Рост послеоперационной реабилитации и долгосрочных услуг по уходу |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка лечения Арнольд-Киари

Тенденция: растущее внедрение передовых нейровизуализационных и минимально инвазивных нейрохирургических методов

Рынок лечения Арнольда-Чиари демонстрирует растущий сдвиг в сторону ранней и точной диагностики, поддерживаемой технологиями нейровизуализации высокого разрешения, такими как МРТ и КТ. МРТ остается золотым стандартом, при этом исследования показывают диагностическую точность, превышающую 90% при обнаружении грыжи мозжечка и связанной с ней сирингомиелии. Расширение использования МРТ для оценки динамики потока цереброспинальной жидкости (CSF) еще больше улучшает принятие клинических решений.

Что касается лечения, существует сильная тенденция кминимально инвазивные операции декомпрессии задней ямкиЭто уменьшает пребывание в больнице, время восстановления и послеоперационные осложнения. Согласно нейрохирургическим клиническим отчетам, минимально инвазивные методы могут сократить время послеоперационного восстановления до 30-40% по сравнению с традиционными открытыми процедурами. Растущее внедрение навигационных и микрохирургических инструментов с визуальным управлением также улучшает хирургическую точность и результаты лечения пациентов во всем мире.

Динамика рынка лечения Арнольд-Чиари

Ключевой фактор рынка: рост заболеваемости и улучшение диагностики врожденных неврологических расстройств

Растущее обнаружение пороков развития Арнольда-Чиари, особенно типа I, является ключевым фактором роста рынка. Улучшение доступа к МРТ и повышение осведомленности среди врачей привели к более высоким показателям диагностики, особенно у бессимптомных или слабо симптоматических пациентов. По оценкам, мальформация кьяри затрагивает примерно 1 из 1000 человек во всем мире, хотя многие случаи остаются недиагностированными.

Кроме того, растущая распространенность сопутствующих состояний, таких как сирингомиелия, гидроцефалия и аномалии спинного мозга, увеличивает спрос на диагностические и хирургические вмешательства. Расширение специализированных центров неврологии и нейрохирургии наряду с улучшением инфраструктуры здравоохранения в странах с развивающейся экономикой способствует дальнейшему росту рынка. Технологические достижения в области интраоперационной визуализации и нейронавигационных систем также повышают хирургическую точность и результаты.

Ключевые ограничения / проблемы: высокий хирургический риск и ограниченный доступ к специализированной нейрохирургической помощи

Основной проблемой на рынке лечения Арнольд-Чиари является сложность и риск, связанные с нейрохирургическими процедурами. Операция по декомпрессии задней ямки несет такие риски, как утечка спинномозговой жидкости, инфекция и неврологические осложнения, требующие высококвалифицированных нейрохирургов и специализированной инфраструктуры больницы.

Во многих регионах с низким и средним уровнем дохода ограниченный доступ к передовым инструментам нейровизуализации, обученным нейрохирургам и учреждениям послеоперационного ухода ограничивает доступность лечения. Кроме того, высокие хирургические расходы и изменчивость страхового покрытия еще больше ограничивают доступ пациентов. Задержка диагностики из-за неспецифических симптомов, таких как головные боли, головокружение и нарушения баланса, также способствует недостаточному лечению в нескольких регионах.

Ключевая рыночная возможность: расширение диагностики с помощью ИИ и точной нейрохирургии

Интеграция искусственного интеллекта и расширенной аналитики изображений представляет собой значительную возможность на рынке лечения Арнольда-Чиари. Инструменты интерпретации изображений на основе искусственного интеллекта все чаще используются для раннего и более точного выявления структурных аномалий мозга, уменьшая задержки диагностики.

Кроме того, принятиероботизированная нейрохирургия и интраоперационные системы МРТулучшает хирургическую точность и снижает частоту осложнений. Растущие инвестиции в инфраструктуру здравоохранения, ориентированную на неврологию, в Азиатско-Тихоокеанском регионе и Латинской Америке расширяют доступ к передовым вариантам лечения. Ожидается, что совместные исследования в области генетических и врожденных неврологических расстройств также улучшат понимание прогрессирования заболевания, что позволит более персонализировать подходы к лечению в ближайшие годы.

Сфера охвата рынка лечения Арнольд-Чиари

Рынок лечения Арнольд-Чиари сегментирован на основе типа, лечения, диагностики, конечных пользователей и канала распределения.

- По типу

На основе типа рынок лечения Арнольда-Чиари подразделяется на тип 1, тип 2, тип 3 и тип 4. Тип 1 доминирует на рынке с долей 62,18% в 2025 году, что обусловлено его более высокой распространенностью среди взрослого населения и частым случайным обнаружением с помощью МРТ. Тип 2 обычно ассоциируется с педиатрическими случаями и расщеплением позвоночника, что требует раннего медицинского вмешательства. Тип 3 и Тип 4 являются редкими, но тяжелыми формами с высоким риском неврологических осложнений. Повышение осведомленности о врожденных нарушениях мозга увеличивает показатели диагностики. Расширение доступа к передовой нейровизуализации улучшает раннее выявление. Растущее бремя неврологических расстройств увеличивает спрос на лечение. Рост нейрохирургических процедур способствует росту рынка. Расширение инфраструктуры неврологии в больницах улучшает результаты лечения пациентов. Растущее внедрение минимально инвазивной декомпрессионной хирургии повышает темпы восстановления. Повышение внимания правительства к управлению редкими заболеваниями стимулирует программы скрининга. Улучшенные механизмы возмещения увеличивают доступность лечения. Расширение клинических исследований пороков развития Кьяри укрепляет понимание болезней.

Ожидается, что сегмент 2 типа будет наблюдать самый быстрый рост CAGR на 6,9% с 2026 по 2033 год, что обусловлено ростом показателей педиатрической диагностики, увеличением программ пренатального скрининга и улучшением раннего выявления врожденных неврологических аномалий. Расширение инфраструктуры здравоохранения новорожденных позволяет своевременно проводить вмешательство и лечение. Растущая осведомленность среди родителей и медицинских работников улучшает показатели ранних консультаций. Увеличение доступности передовой МРТ-визуализации в педиатрических больницах повышает точность диагностики. Рост выживаемости младенцев с врожденными расстройствами увеличивает спрос на долгосрочное лечение. Расширение правительственных инициатив по скринингу новорожденных поддерживает раннюю идентификацию заболеваний. Развитие специализированных педиатрических неврологических центров улучшает доступ к экспертной помощи. Увеличение внедрения минимально инвазивной детской нейрохирургии улучшает клинические результаты. Растущие расходы на детскую неврологию укрепляют инфраструктуру лечения. Технологические достижения в визуализации плода улучшают возможности пренатальной диагностики. Увеличение клинических испытаний, ориентированных на детские пороки развития хиари, поддерживают инновации. В целом, тип 2 становится самым быстрорастущим сегментом из-за сильного расширения педиатрического здравоохранения.

- Лечение

На основе лечения рынок лечения Арнольд-Чиари сегментирован на лечение и хирургическое лечение. Хирургическое лечение доминирует на рынке с долей 68,45% в 2025 году из-за его высокой эффективности в облегчении обструкции спинномозговой жидкости с помощью операции декомпрессии задней ямки. Медицинское лечение в основном используется для управления симптомами в легких случаях и включает обезболивающие, мышечные релаксанты и противовоспалительные препараты. Растущая распространенность неврологических симптомов увеличивает показатели хирургического вмешательства. Растущее внедрение минимально инвазивной нейрохирургии улучшает результаты восстановления. Увеличение доступности передовых хирургических инструментов повышает точность процедуры. Расширение отделений нейрохирургии в больницах улучшает доступ к медицинской помощи. Растущие расходы на здравоохранение поддерживают сложные хирургические процедуры. Увеличение клинических данных, подтверждающих декомпрессионную хирургию, усиливает принятие. Растущая осведомленность пациентов о хирургических преимуществах увеличивает показатели принятия. Расширение специализированных нейрохирургических центров улучшает доступность лечения. Растущее использование нейронавигационных систем повышает хирургическую точность. Расширение услуг послеоперационной реабилитации улучшает долгосрочное восстановление. В целом, хирургические процедуры остаются доминирующим подходом к лечению во всем мире.

Ожидается, что сегмент хирургического лечения будет наблюдать самый быстрый рост CAGR на 7,2% с 2026 по 2033 год, что обусловлено растущим внедрением минимально инвазивных нейрохирургических методов и улучшением показателей хирургического успеха. Растущая доступность передовых хирургических систем, управляемых визуализацией, повышает точность процедур. Растущее предпочтение более короткого пребывания в больнице поддерживает минимально инвазивные подходы. Увеличение бремени неврологических расстройств приводит к увеличению хирургических объемов. Расширение специализированных больниц нейрохирургии улучшает доступ к лечению. Растущие инвестиции в здравоохранение в передовых технологиях операционных комнат поддерживают внедрение. Повышение клинической подготовки в сложных черепных операциях улучшает опыт хирурга. Растущая поддержка возмещения за хирургические процедуры повышает доступность. Повышение осведомленности о преимуществах раннего хирургического вмешательства увеличивает принятие пациентов. Расширение глобальной нейрохирургической инфраструктуры улучшает охват лечением. Технологические инновации в микрохирургических инструментах улучшают результаты. В целом, хирургическое вмешательство становится самым быстрорастущим методом лечения.

- По диагнозу

На основе диагноза рынок лечения Арнольда-Чиари сегментирован на рентген, КТ-сканирование, исследование сна, исследование глотания, миелограмму и МРТ. МРТ доминирует на рынке с долей 71,34% в 2025 году из-за его превосходной способности обнаруживать структурные аномалии мозга и нарушение потока спинномозговой жидкости. КТ-скан широко используется в условиях экстренной диагностики для быстрой оценки. Миелография используется, когда МРТ противопоказана. Исследования сна и глотания помогают оценить связанные с этим осложнения, такие как апноэ и дисфагия. Растущая распространенность неврологических расстройств увеличивает спрос на визуализацию. Расширение инфраструктуры диагностической визуализации улучшает доступность. Расширение внедрения систем МРТ с высоким разрешением повышает точность диагностики. Рост в больничных отделениях радиологии поддерживает раннее выявление. Повышение осведомленности среди врачей улучшает показатели диагностического скрининга. Расширение интеграции ИИ в радиологии улучшает интерпретацию изображений. Государственные инвестиции в диагностические технологии укрепляют системы здравоохранения. Расширение центров нейровизуализации улучшает доступ пациентов. В целом, МРТ остается золотым стандартом диагностики.

Ожидается, что сегмент МРТ будет наблюдать самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено постоянными достижениями в области высокопольных систем МРТ и анализа изображений на основе ИИ. Растущее внедрение 3Т и 7Т МРТ-сканеров повышает точность диагностики. Увеличение внимания к раннему обнаружению неврологических заболеваний стимулирует спрос на визуализацию. Расширение инфраструктуры визуализации больниц поддерживает доступность. Растущая распространенность врожденных неврологических расстройств увеличивает использование МРТ. Повышение осведомленности среди поставщиков медицинских услуг улучшает показатели скрининга. Увеличение интеграции реконструкции изображений на основе ИИ повышает эффективность. Государственное финансирование передовых систем визуализации ускоряет внедрение. Расширение неврологических исследований улучшает диагностические протоколы. Растущий спрос на неинвазивные методы диагностики повышает предпочтение МРТ. Растущее число приложений для детской визуализации расширяет рынок. В целом, МРТ является самым быстрорастущим диагностическим методом.

- конечными пользователями

На базе конечных пользователей рынок лечения Арнольда-Чиари сегментирован на больницы, домашнюю помощь, специализированные клиники и другие. Госпитали доминируют на рынке с долей 54,92% в 2025 году благодаря развитой нейрохирургической инфраструктуре и наличию многопрофильных неврологических бригад. Специализированные клиники растут за счет роста амбулаторных консультаций. Услуги по уходу на дому расширяются для долгосрочной поддержки реабилитации. Увеличение бремени неврологических заболеваний приводит к госпитализации. Растущие инвестиции в здравоохранение укрепляют отделы неврологии. Расширение нейрохирургических подразделений улучшает доступ к лечению. Растущий спрос на послеоперационный уход поддерживает реабилитационные услуги. Расширение применения телемедицины усиливает последующую помощь. Повышение осведомленности о пороках развития мозга улучшает показатели диагностики. Расширение специализированных неврологических центров улучшает оказание медицинской помощи. Государственные инициативы в области здравоохранения укрепляют потенциал больниц. Увеличение страхового покрытия повышает доступность. В целом, больницы остаются основными центрами лечения во всем мире.

Ожидается, что в сегменте специализированных клиник будет наблюдаться самый быстрый рост CAGR на 7,1% с 2026 по 2033 год, что обусловлено растущим спросом на специализированные неврологические консультации и амбулаторное лечение. Растущее предпочтение экономически эффективных методов лечения способствует внедрению клиники. Расширение доступности передовых диагностических услуг в специализированных центрах способствует улучшению доступа пациентов. Растущее бремя неврологических заболеваний увеличивает амбулаторные посещения. Повышение осведомленности о ранней диагностике стимулирует консультации в клиниках. Расширение внедрения передовых методов нейровизуализации в клиниках улучшает показатели обнаружения. Расширение специализированных больниц, ориентированных на неврологию, поддерживает рост. Растущие расходы на здравоохранение улучшают доступ к специализированной помощи. Увеличение специализации врача в неврологии укрепляет клиническую экспертизу. Рост услуг амбулаторной помощи поддерживает модели амбулаторного лечения. Расширение городской инфраструктуры здравоохранения улучшает доступность. В целом, специализированные клиники становятся самым быстрорастущим сегментом конечных пользователей.

- Дистрибьюторский канал

На основе канала дистрибуции рынок лечения Арнольд-Чиари сегментирован в больничную аптеку, онлайн-аптеку и розничную аптеку. Госпитальная аптека доминирует на рынке с долей 63,27% в 2025 году из-за высокой зависимости от диспансеризации стационарных лекарств и послеоперационного введения лекарств. Розничные аптеки поддерживают долгосрочные потребности в лекарствах для лечения хронических симптомов. Интернет-аптеки быстро расширяются благодаря внедрению цифрового здравоохранения. Растущие консультации по телемедицине стимулируют онлайн-рецепты. Растущая распространенность неврологических расстройств увеличивает спрос на наркотики. Расширение сети больничных аптек способствует повышению доступности лекарств. Рост в системах электронного рецепта поддерживает цифровое распространение. Увеличение цифровизации здравоохранения трансформирует работу аптек. Растущее предпочтение пациентов доставке на дом увеличивает онлайн-продажи. Государственная поддержка цифровых медицинских платформ ускоряет процесс их внедрения. Расширение розничных аптечных сетей улучшает доступность. Увеличение страхового покрытия повышает доступность. В целом, больничные аптеки остаются доминирующим каналом распространения.

Ожидается, что сегмент онлайн-аптек будет наблюдать самый быстрый рост на уровне CAGR 7,4% с 2026 по 2033 год, что обусловлено быстрой цифровой трансформацией в системах здравоохранения и растущим внедрением телемедицинских платформ. Растущее проникновение смартфонов обеспечивает легкий доступ к онлайн-рецептам. Расширение правил электронной аптеки поддерживает легитимность рынка. Растущее предпочтение пациентов домашним медицинским услугам повышает спрос. Рост хронических неврологических состояний увеличивает долгосрочные потребности в лекарствах. Растущее удобство доставки на пороге приводит к усыновлению. Расширение цифровых экосистем здравоохранения улучшает доступность. Увеличение интеграции систем рецептов на основе ИИ повышает эффективность. Правительственные инициативы, поддерживающие цифровое здравоохранение, ускоряют процесс принятия. Рост урбанизации стимулирует использование онлайн-медицины. Расширение экосистемы медицинских стартапов поддерживает инновации. В целом, интернет-аптека становится самым быстрорастущим каналом распространения.

Региональный анализ рынка лечения Арнольд-Чиари

Северная Америка доминировала на рынке лечения Арнольда-Чиари и составляла наибольшую долю доходов.38,76% в 2025 году, обусловленная передовой нейрохирургической инфраструктурой, высокой осведомленностью и ранней диагностикой пороков развития Кьяри, высокой доступностью диагностических систем на основе МРТ и наличием ведущих центров неврологической помощи. Регион также выигрывает от хорошо отлаженных систем возмещения расходов на здравоохранение, широкого внедрения минимально инвазивных процедур декомпрессии и расширения доступа к специализированной неврологической помощи. Постоянные технологические достижения в области нейровизуализации и хирургических навигационных систем еще больше укрепляют доминирование на региональном рынке.

Американский рынок лечения Арнольда-Чиари

Рынок лечения Арнольда-Чиари в США неуклонно расширяется из-за растущей заболеваемости врожденными неврологическими расстройствами и сильного внедрения передовых диагностических изображений, таких как МРТ и КТ для раннего выявления. Ведущие больницы и институты нейробиологии все чаще выполняют операции по декомпрессии задней ямки с использованием минимально инвазивных методов, улучшая результаты восстановления пациентов. Кроме того, продолжающиеся программы клинических исследований и растущие инвестиции ключевых игроков в терапевтические методы, ориентированные на неврологию, поддерживают постоянные инновации в подходах к лечению.

Европейский рынок лечения Арнольд-Чиари

Европейский рынок лечения Арнольда-Чиари остается значительным вкладчиком в глобальный доход, поддерживаемый надежными системами общественного здравоохранения, сильными сетями неврологических исследований и расширением доступа к передовым диагностическим услугам. В странах региона наблюдается рост использования скрининга на основе МРТ для ранней стадии диагностики пороков развития кьяри. Кроме того, расширение специализированных нейрохирургических центров и растущее внедрение инструментов точного хирургического планирования улучшают показатели успеха лечения и поддерживают рост рынка.

Великобритания Arnold-Chiari Treatment Market Insight

Рынок Великобритании переживает устойчивый рост, обусловленный повышением осведомленности о редких неврологических расстройствах и расширением доступа к специализированным неврологическим услугам через Национальную службу здравоохранения (NHS). Больницы все чаще используют передовые нейровизуальные и интраоперационные навигационные системы для повышения хирургической точности. Растущие инвестиции в неврологические исследования и реабилитационные услуги также способствуют улучшению долгосрочных результатов лечения пациентов.

Немецкий рынок лечения Арнольд-Чиари

Рынок Германии расширяется благодаря мощной госпитальной инфраструктуре и лидерству в области инноваций в области медицинских технологий. Высокое внедрение передовых систем МРТ и программного обеспечения для нейрохирургического планирования позволяет проводить более раннюю и точную диагностику пороков развития Арнольда-Чиари. Немецкие университетские больницы и исследовательские институты также активно участвуют в разработке улучшенных декомпрессионных хирургических методов и протоколов послеоперационной реабилитации.

Азиатско-Тихоокеанский рынок лечения Арнольд-Чиари

Ожидается, что рынок лечения Арнольда-Чиари в Азиатско-Тихоокеанском регионе станет свидетелемСамый быстрый рост при CAGR 8,1% с 2026 по 2033 годПоддерживается улучшением инфраструктуры неврологического здравоохранения, повышением осведомленности о врожденных неврологических расстройствах, расширением доступа к передовым технологиям визуализации и ростом расходов на здравоохранение в странах с развивающейся экономикой. Расширение больниц третичного ухода и улучшение диагностического проникновения в сельских и полугородских регионах еще больше ускоряют рост регионального рынка.

Японский рынок лечения Арнольд-Чиари

В Японии наблюдается устойчивый рост рынка лечения из-за ее высокоразвитой системы здравоохранения и сильного внимания к ранней неврологической диагностике. Широко распространенная доступность систем МРТ с высоким разрешением и квалифицированных нейрохирургов позволяет точно выявлять и управлять пороками развития кьяри. Кроме того, акцент Японии на минимально инвазивных нейрохирургических процедурах и послеоперационной реабилитации улучшает долгосрочные результаты лечения пациентов.

Китайский рынок лечения Арнольд-Чиари

Рынок Китая быстро растет благодаря расширению инфраструктуры здравоохранения, повышению осведомленности о неврологических расстройствах и увеличению инвестиций в передовые системы диагностической визуализации. Крупные больницы в городских центрах все чаще проводят скрининг на основе МРТ для ранней диагностики, в то время как правительственные реформы здравоохранения улучшают доступ к специализированной нейрохирургической помощи. Непрерывное расширение сетей третичного ухода и рост медицинского туризма способствуют дальнейшему росту рынка по всей стране.

Доля рынка лечения Арнольд-Чиари

Индустрия лечения Арнольд-Чиари в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Abbott Laboratories (США)

- Medtronic plc (Ирландия)

- Johnson & Johnson (США)

- Stryker Corporation (США)

- Siemens Healthineers AG (Германия)

- GE HealthCare Technologies Inc. (США)

- Koninklijke Philips N.V. (Нидерланды)

- Бостонская научная корпорация (США)

- B. Braun Melsungen AG (Германия)

- Karl Storz SE & Co. KG (Германия)

- Integra LifeSciences Holdings Corporation (США)

- Медтронное неврологическое отделение (Ирландия)

- Codman & Shurtleff (Integra LifeSciences)

- Elekta AB (Швеция)

- Zimmer Biomet Holdings Inc. (США)

- Brainlab AG (Германия)

- Корпорация Nihon Kohden (Япония)

- Fujifilm Holdings Corporation (Япония)

- Hitachi Medical Systems (Япония)

- Canon Medical Systems Corporation (Япония)

- Neuropace Inc. (США)

- MicroPort Scientific Corporation (Китай)

- LivaNova PLC (Великобритания)

- Penumbra Inc. (США)

- Terumo Corporation (Япония)

- Cook Medical (США)

- DePuy Synthes (Johnson & Johnson) (США)

- ClearPoint Neuro Inc. (США)

- Intra-Cellular Therapies Inc. (США)

- Upsher-Smith Laboratories (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Lupin Limited (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Glenmark Pharmaceuticals Ltd. (Индия)

Последние события на рынке лечения Арнольд-Чиари

- В январе 2021 года всеобъемлющий систематический обзор, опубликованный в Acta Neurochirurgica, проанализировал декомпрессию задней ямки с и без дурапластики для порока развития Chiari I, придя к выводу, что, хотя декомпрессия остается лечением золотого стандарта, вариации хирургической техники значительно влияют на результаты и частоту осложнений. Это исследование усилило растущую клиническую дискуссию об оптимальных хирургических подходах и подчеркнуло необходимость стандартизированных протоколов лечения в управлении мальформацией Кьяри.

- В марте 2022 года исследователи опубликовали обновленные клинические данные в Frontiers in Surgery, подчеркивая отсутствие глобального консенсуса в отношении управления пороками развития Chiari I, отметив, что решения о лечении все чаще основаны на индивидуальной оценке обструкции потока цереброспинальной жидкости (CSF). Исследование подчеркнуло расширяющуюся роль передовых нейровизуализаций в предоперационном планировании и прогнозировании результатов.

- В августе 2022 года Комитет по позвоночнику Всемирной федерации нейрохирургических обществ (WFNS) провел консенсусные конференции в Сан-Паулу и Порту для разработки структурированных рекомендаций по хирургии мальформации Кьяри. Получившийся в результате консенсус Дельфы поддержал декомпрессию задней ямки в качестве основного хирургического варианта, при этом дурапластика рекомендуется у взрослых пациентов и более консервативная декомпрессия в педиатрических случаях. Это стало важным шагом в направлении глобальной стандартизации лечения.

- В сентябре 2024 года исследовательский консорциум Park-Reeves Syringomyelia (PRSRC) расширил свой многоцентровый реестр в Соединенных Штатах для сбора крупномасштабных клинических данных о пороках развития и сирингомиелии у пациентов. Инициатива включает в себя несколько академических нейрохирургических центров и фокусируется на улучшении прогнозирования хирургических результатов и понимании динамики спинномозговой жидкости, укреплении основанного на фактических данных хирургического принятия решений.

- В апреле 2024 года Детская национальная больница запустила нейрохирургическую исследовательскую инициативу, изучающую «тонзиллярную манипуляцию во время операции по порокам развития Chiari I», с целью сравнить клинические результаты и структурные изменения на основе МРТ в симптоматических и случайных случаях Chiari. Проект отражает растущее внимание к совершенствованию микрохирургических методов для улучшения послеоперационного неврологического восстановления.

- В мае 2025 года связанное с WFNS хирургическое консенсусное издание подтвердило, что декомпрессия задней ямки остается основным подходом к лечению симптоматической мальформации кьяри, но подчеркнуло растущее использование минимально инвазивных стратегий декомпрессии и методов интраоперационной дюральной оценки для снижения частоты осложнений, таких как утечка CSF и асептический менингит.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.