Global Arthralgia Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

75.81 Billion

USD

104.55 Billion

2025

2033

USD

75.81 Billion

USD

104.55 Billion

2025

2033

| 2026 –2033 | |

| USD 75.81 Billion | |

| USD 104.55 Billion | |

| % | |

|

Глобальный рынок лекарств от артралгии, по типу лекарств (нестероидные противовоспалительные (NSAID), кортикостероиды, антидепрессанты, наркотики, противосудорожные средства, антибиотики и другие), форма дозы (инъекция, таблетки, крем и другие), маршрут администрирования (оральный, парентеральный, тематический и другие), конечные пользователи (больницы, специализированные клиники, домашний уход и другие), канал распределения (больничная аптека, розничная аптека, онлайн-аптека и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок лекарств ArthralgiaОбзор

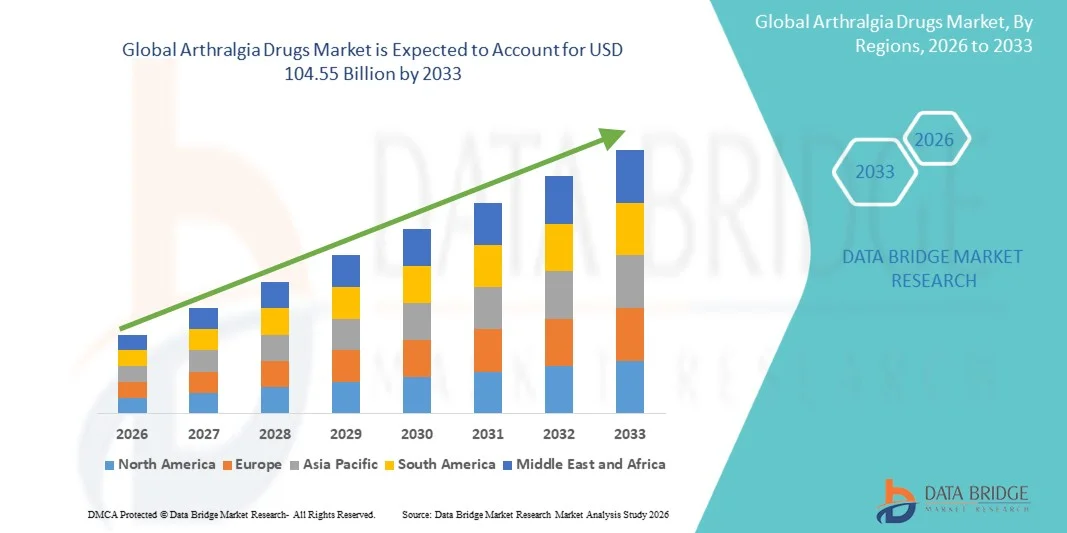

Согласно анализу Data Bridge Market Research, рынок лекарственных средств Arthralgia был оценен как самый дорогой.75,81 млрд долларов США в 2025 годуи, по прогнозам, достигнет104,55 млрд долларов к 2033 годуРастущий в aCAGR 4,10% с 2026 по 2033 годРынок испытывает устойчивый рост, обусловленный растущей распространенностью боли в суставах, связанной со старением населения, увеличением заболеваемости опорно-двигательными и аутоиммунными расстройствами, а также продолжающимися достижениями в терапии лечения боли.

Растущее бремя таких состояний, как остеоартрит, ревматоидный артрит, волчанка и поствирусная боль в суставах, в сочетании с повышением осведомленности о ранней диагностике и лечении, побуждает медицинских работников и пациентов принимать эффективные фармакологические методы лечения. Нестероидные противовоспалительные препараты (НПВП), кортикостероиды, модифицирующие болезнь антиревматические препараты (DMARD) и биологические методы лечения продолжают играть важную роль в управлении симптомами и контроле заболеваний. Кроме того, расширение исследований в области целевой терапии, улучшение лекарственных препаратов и более широкий доступ к медицинским услугам поддерживают рост рынка в развитых и развивающихся регионах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке лекарственных средств Arthralgia с самой большой долей дохода в 38,42% в 2025 году, чему способствовала высокая распространенность заболеваний, связанных с артритом, развитая инфраструктура здравоохранения и сильное внедрение инновационных методов лечения боли.

- Сегмент нестероидных противовоспалительных препаратов (НПВП) возглавил рынок с долей 39,87% в 2025 году, что обусловлено их широким использованием в качестве терапии первой линии для лечения боли в суставах и воспаления, связанных с остеоартритом, ревматоидным артритом и другими нарушениями опорно-двигательного аппарата.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, что обусловлено быстрым старением населения, улучшением доступа к здравоохранению и увеличением показателей диагностики заболеваний опорно-двигательного аппарата в Китае, Индии и Японии.

- Кортикостероиды являются наиболее быстро растущим типом лекарств, по прогнозам, регистрируют CAGR 7,1%, что отражает всплеск использования у пациентов с тяжелыми воспалительными заболеваниями суставов, требующими быстрого контроля симптомов.

- Сегмент таблеток доминировал в категории лекарственных форм с долей дохода 48,64% в 2025 году, чему способствовали удобство, простота введения и широко распространенное предпочтение пациентов для долгосрочного лечения боли.

- На долю оральных препаратов приходится 52,18% рынка, что предпочтительнее широкого применения пероральных НПВП, кортикостероидов и дополнительных обезболивающих препаратов.

- Родительский сегмент является наиболее быстро растущим направлением введения с CAGR 7,4%, что обусловлено увеличением использования биологических препаратов и передовых инъекционных методов лечения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 75,81 млрд.

- Ожидаемая рыночная стоимость (2033): 104,55 млрд долларов США

- Прогноз CAGR (2026–2033): 4,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок лекарств от артралгииСегментация

|

Атрибуты |

Arthralgia Drugs КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•AbbVie Inc.(США) •Компания Pfizer Inc(США) •Эли Лилли и компания(США) •Johnson & Johnson Services, Inc.(США) •Amgen Inc.(США) Bristol Myers Squibb (США) Merck & Co., Inc. (США) Regeneron Pharmaceuticals, Inc. (США) Biogen Inc. (США) Gilead Sciences, Inc. (США) F. Hoffmann-La Roche Ltd (Швейцария) Novartis AG (Швейцария) Sandoz AG (Швейцария) UCB SA (Бельгия) Санофи (Франция) Boehringer Ingelheim International GmbH (Германия) Bayer AG (Германия) • AstraZeneca (Великобритания) Takeda Pharmaceutical Company Limited (Япония) Lupin Limited (Индия) |

|

Рыночные возможности |

Расширение разработки целевых биологических препаратов и противовоспалительных методов лечения следующего поколения Растущий спрос на эффективные методы лечения среди быстро растущего пожилого населения Растущее внедрение персонализированной медицины и лечения на основе биомаркеров |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка лекарств от артралгии

Тенденция: растущее принятие целевых биологических методов лечения

Медицинские работники все чаще принимают целевые биологические методы лечения для улучшения контроля симптомов, уменьшения воспаления и замедления прогрессирования заболевания у пациентов, страдающих хронической артралгией, связанной с аутоиммунными и дегенеративными расстройствами. Интеграция подходов точной медицины позволяет более индивидуально выбирать лечение и улучшать терапевтические результаты. Больницы и специализированные клиники также используют биологические препараты для лечения сложных случаев с помощью основанных на фактических данных методов лечения, в то время как текущие достижения в разработке лекарств создают инновационные методы лечения, которые тесно связаны с основными воспалительными механизмами.

Например, в марте 2024 года Johnson & Johnson продолжила расширять клинические исследования и коммерциализацию иммунологической терапии, направленной на воспалительные заболевания суставов, подчеркивая растущую роль биологических методов лечения в лечении артралгии.

Динамика рынка лекарственных средств Arthralgia

Ключевой фактор рынка: рост распространенности мышечно-скелетных и аутоиммунных заболеваний

Растущая распространенность заболеваний опорно-двигательного аппарата и аутоиммунных заболеваний создала значительный спрос на эффективные препараты артралгии, которые могут управлять болью, уменьшать воспаление и улучшать качество жизни пациентов в различных условиях ухода. Фармацевтические производители, поставщики медицинских услуг и исследовательские организации расширяют возможности лечения в качестве основного компонента стратегий лечения заболеваний, улучшая результаты, повышая доступность лечения и поддерживая долгосрочный уход за пациентами.

Например, в январе 2024 года AbbVie сообщила о продолжающемся росте спроса на иммунологические методы лечения, используемые при воспалительных состояниях, связанных с болью в суставах, что отражает более широкий рыночный фактор увеличения распространенности заболеваний.

Ключевые ограничения / проблемы: проблемы безопасности и долгосрочные побочные эффекты лечения

Существенным ограничением на рынке лекарственных средств является риск побочных эффектов, связанных с длительной лекарственной терапией. Общие методы лечения могут вызывать желудочно-кишечные осложнения, сердечно-сосудистые риски, иммуносупрессию и другие проблемы безопасности, требующие тщательного мониторинга и постоянной клинической оценки. Общая нагрузка на лечение распространяется на регулярные консультации врачей, лабораторные оценки и корректировки терапии, что делает долгосрочное управление сложным для определенных групп пациентов и систем здравоохранения.

Например, в октябре 2024 года регулирующие органы на нескольких рынках продолжали анализировать данные о безопасности для долгосрочных противовоспалительных и иммуномодулирующих методов лечения, иллюстрируя продолжающуюся проблему баланса эффективности лечения с требованиями безопасности пациентов.

Ключевые возможности рынка: расширение персонализированной медицины и новая терапия

Интеграция персонализированной медицины в лечение артралгии представляет собой значительную рыночную возможность. Подходы, основанные на биомаркерах, могут поддерживать выбор целевой терапии, обеспечивать улучшенные ответные реакции на лечение и обеспечивать более эффективное управление сложными воспалительными заболеваниями суставов. Развитие биологических препаратов следующего поколения, биоаналогов и прецизионной терапии еще больше расширяет доступ к передовой медицинской помощи, открывая возможности роста как на развитых, так и на развивающихся рынках здравоохранения.

Например, в феврале 2024 года Pfizer продолжила продвигать исследовательские программы, ориентированные на целенаправленное лечение воспалительных заболеваний, демонстрируя растущие возможности для точных подходов в разработке лекарств от артралгии.

Сфера охвата рынка лекарств Arthralgia

Рынок препаратов артралгии сегментирован на основе типа препарата, лекарственной формы, пути введения, конечных пользователей и канала распределения.

- Тип препарата

Исходя из типа препарата, рынок лекарственных средств Arthralgia сегментирован на нестероидные противовоспалительные (NSAID), кортикостероиды, антидепрессанты, наркотики, противосудорожные средства, антибиотики и другие. Сегмент нестероидных противовоспалительных препаратов (НПВП) доминировал на рынке с долей 39,87% в 2025 году, благодаря их широкому использованию в качестве терапии первой линии для лечения боли в суставах и воспаления, связанного с остеоартритом, ревматоидным артритом и другими нарушениями опорно-двигательного аппарата. Эти препараты очень предпочтительны из-за их доказанной эффективности, быстрого облегчения симптомов и широкой доступности как в рецептурных, так и в безрецептурных формах. Их доступность по сравнению с биологической терапией в значительной степени способствовала широкому принятию пациентов во всем мире. НПВП обычно назначаются в больницах, специализированных клиниках и учреждениях первичной медицинской помощи. Непрерывная разработка улучшенных составов с уменьшенными желудочно-кишечными побочными эффектами еще больше поддерживает спрос на рынке. Их признанное клиническое признание и доступность по-прежнему делают их ведущим сегментом во всем мире.

Сегмент кортикостероидов, по прогнозам, будет регистрировать самый быстрый рост при CAGR 7,1% с 2026 по 2033 год, что обусловлено увеличением использования у пациентов с тяжелыми воспалительными заболеваниями суставов, требующими быстрого контроля симптомов. Эти препараты обеспечивают мощные противовоспалительные эффекты и обычно используются, когда обычные методы лечения боли не достигают адекватных результатов. Растущая распространенность аутоиммунных расстройств, таких как ревматоидный артрит и волчанка, способствует росту спроса. Достижения в целевых инъекционных составах кортикостероидов улучшают точность и эффективность лечения. Увеличение внимания врача к уменьшению вспышек заболеваний и сохранению функции суставов еще больше ускоряет принятие. Расширение доступа к здравоохранению в странах с развивающейся экономикой также способствует росту сегмента.

- По форме дозировки

На основе лекарственной формы рынок лекарственных средств Arthralgia сегментирован на инъекционные, таблетки, крем и другие. Сегмент планшетов доминировал на рынке с долей 48,64% в 2025 году из-за их удобства, простоты введения и широкого предпочтения пациентов в долгосрочном лечении боли. Пероральные таблетки широко назначаются для лечения хронической артралгии, потому что они предлагают гибкое дозирование и высокую доступность через розничные и больничные аптеки. Они доступны в нескольких классах лекарств, включая НПВП, кортикостероиды и дополнительные методы лечения. Их экономическая эффективность делает их пригодными для больших групп пациентов во всем мире. Устойчивое соблюдение требований пациентов и развитая производственная инфраструктура способствуют доминированию сегмента. Постоянное введение препаратов с расширенным высвобождением улучшает терапевтические результаты и проникновение на рынок.

Сегмент инъекций, как ожидается, продемонстрирует самый быстрый рост CAGR на 7,3% с 2026 по 2033 год, что обусловлено растущим внедрением биопрепаратов, моноклональных антител и инъекций кортикостероидов для лечения прогрессирующих заболеваний. Инъекционная терапия предлагает превосходную биодоступность и преимущества целенаправленного лечения по сравнению с обычными пероральными препаратами. Растущий спрос на быстрое облегчение симптомов в тяжелых случаях артралгии поддерживает использование. Медицинские работники все чаще предпочитают инъекционные методы лечения для пациентов с хроническими воспалительными расстройствами, требующими специализированной помощи. Достижения в устройствах самоуправления и предварительно заполненных шприцах улучшают удобство пациента. Растущие инвестиции в разработку биологических препаратов еще больше ускоряют расширение сегмента.

- По маршруту администрации

На основе пути введения рынок лекарственных средств Arthralgia сегментирован на оральный, парентеральный, актуальный и другие. Сегмент ротовой полости составил самую большую долю рынка в 52,18% в 2025 году, чему способствовало широкое использование пероральных НПВП, кортикостероидов и вспомогательных обезболивающих препаратов. Устное введение остается предпочтительным маршрутом, потому что он предлагает удобство, экономическую эффективность и простоту использования как при острых, так и при хронических заболеваниях. Пациенты могут самостоятельно назначать лечение, не требуя специализированного медицинского наблюдения. Маршрут также поддерживает долгосрочное управление болезнями в различных медицинских учреждениях. Широкая доступность устных формулировок на развитых и развивающихся рынках еще больше укрепляет лидерство в сегменте. Продолжающиеся инновации в контролируемой и комбинированной терапии продолжают повышать эффективность лечения.

Ожидается, что сегмент Parenteral будет расти самыми быстрыми темпами с CAGR 7,4% с 2026 по 2033 год, чему будет способствовать увеличение использования биологических препаратов и передовых инъекционных методов лечения. Парентеральное введение обеспечивает быстрое терапевтическое действие и улучшенную абсорбцию препарата, что делает его высокоэффективным для случаев артралгии от умеренной до тяжелой степени. Растущая распространенность аутоиммунных и воспалительных заболеваний стимулирует спрос на инъекционные варианты лечения. Медицинские работники все чаще принимают биологические препараты, которые требуют внутривенного или подкожного введения. Достижения в области технологий доставки лекарств улучшают опыт пациентов и приверженность лечению. Расширение биологических разрешений на мировых рынках также способствует росту сегмента.

- конечными пользователями

На базе конечных пользователей рынок лекарственных средств Arthralgia сегментирован на больницы, специализированные клиники, домашнюю помощь и другие. Сегмент госпиталей доминировал на рынке с долей 44,72% в 2025 году из-за наличия многопрофильных лечебных учреждений, консультаций специалистов и передовых терапевтических вариантов. Больницы управляют значительной долей пациентов, страдающих тяжелой артралгией, связанной с хроническими воспалительными и аутоиммунными расстройствами. Эти настройки обеспечивают доступ к диагностическим услугам, биологической терапии и комплексным программам лечения заболеваний. Высокий уровень пациентов и сильная поддержка возмещения способствуют лидерству сегмента. Больницы также служат ключевыми центрами для введения инъекционных наркотиков и мониторинга. Их способность управлять сложными делами продолжает укреплять их доминирующее положение на рынке.

Сегмент Homecare, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 7,0% с 2026 по 2033 год, что обусловлено растущим предпочтением лечения, ориентированного на пациента, и долгосрочного лечения заболеваний за пределами клинических условий. Достижения в области самоуправляемой терапии и технологий удаленного мониторинга пациентов облегчают уход на дому. Пациенты все чаще ищут удобные варианты лечения, которые уменьшают посещение больницы и связанные с этим расходы на здравоохранение. Растущее пожилое население и растущая распространенность хронических заболеваний суставов еще больше поддерживают спрос. Расширение телемедицинских услуг улучшает доступ к медицинскому руководству и последующему уходу. Ожидается, что переход к децентрализованному здравоохранению значительно ускорит рост сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок лекарственных средств Arthralgia сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеку и другие. Сегмент Hospital Pharmacy доминировал на рынке с долей 56,13% в 2025 году, что обусловлено большим объемом отпускаемых по рецепту лекарств, отпускаемых через больницы и специализированные учреждения по уходу. Больничные аптеки играют важную роль в поставках биопрепаратов, инъекционных методов лечения и специализированных препаратов для лечения боли. Они обеспечивают надлежащее хранение, обработку и введение передовых терапевтических средств, требующих клинического контроля. Сильные сети назначения врачей и интегрированные пути ухода за пациентами поддерживают их лидерство на рынке. Больницы также служат основными центрами закупок для лечения хронических заболеваний. Их центральная роль в управлении сложными случаями артралгии продолжает стимулировать доминирование сегмента.

Сегмент онлайн-аптек, как ожидается, продемонстрирует самый быстрый рост на уровне CAGR 7,2% с 2026 по 2033 год, чему способствует растущее внедрение цифрового здравоохранения и растущее предпочтение потребителей удобным платформам для покупки лекарств. Онлайн-аптеки обеспечивают легкий доступ к заправкам по рецепту, услугам доставки на дом и конкурентным структурам ценообразования. Растущее проникновение в Интернет и использование смартфонов расширяют охват клиентов во всем мире. Эти платформы улучшают доступность лекарств, особенно для пациентов с ограничениями мобильности или хроническими заболеваниями, требующими постоянного лечения. Интеграция цифровых рецептурных услуг повышает эффективность закупок. Ожидается, что растущее признание электронной коммерции в здравоохранении значительно ускорит рост сегмента.

Региональный анализ рынка лекарств Arthralgia

Северная Америка доминировала на рынке лекарственных средств Arthralgia с самой большой долей дохода в 38,42% в 2025 году, чему способствовала высокая распространенность заболеваний, связанных с артритом, развитая инфраструктура здравоохранения и сильное внедрение инновационных методов лечения боли. Регион также выигрывает от благоприятных рамок возмещения, значительных инвестиций в исследования и разработки в области фармацевтики и присутствия ведущих биофармацевтических компаний. Растущее использование биопрепаратов, целевых методов лечения и персонализированных подходов к лечению в больницах и специализированных клиниках продолжает стимулировать расширение рынка. Повышение внимания к ранней диагностике, долгосрочному лечению заболеваний и улучшению результатов лечения пациентов продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок наркотиков Arthralgia Insight

Рынок лекарств от артралгии в США демонстрирует сильный рост из-за растущей распространенности артрита, аутоиммунных расстройств и хронических заболеваний опорно-двигательного аппарата. Передовая инфраструктура здравоохранения страны, надежная фармацевтическая промышленность и растущее внедрение биопрепаратов, целевых методов лечения и персонализированных подходов к лечению стимулируют спрос в больницах, специализированных клиниках и учреждениях по уходу на дому. Кроме того, растущий акцент на раннюю диагностику, эффективное управление болью и долгосрочный контроль заболеваний ускоряет внедрение инновационных вариантов лечения артралгии в системе здравоохранения.

Европейский рынок лекарственных средств Arthralgia

Европейский рынок препаратов для лечения артрита остается основным источником глобальных доходов, чему способствуют сильные системы здравоохранения, повышение осведомленности о заболеваниях и высокий спрос на передовые методы лечения боли. Широкое использование биологических препаратов, противовоспалительных препаратов и модифицирующих заболевания методов лечения в ревматологии и ортопедической помощи поддерживает расширение рынка по всему региону. Увеличение инвестиций в фармацевтические инновации в сочетании с благоприятной политикой возмещения и растущим пожилым населением продолжают способствовать принятию лекарств от артралгии по всей Европе.

Британский рынок лекарств Arthralgia

Рынок лекарств артралгии в Великобритании переживает устойчивый рост, поддерживаемый ростом распространенности хронических заболеваний суставов, увеличением расходов на здравоохранение и расширением доступа к специализированным лечебным услугам. Растущее внедрение биопрепаратов, кортикостероидов и передовых методов лечения боли способствует росту рынка. Кроме того, интеграция подходов точной медицины и расширение клинической исследовательской деятельности улучшают результаты лечения и терапевтическую эффективность, позиционируя Великобританию в качестве ключевого инновационного центра в индустрии лекарств артралгии.

Германия Arthralgia Drugs Market Insight

Рынок лекарств артралгии в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному фармацевтическому сектору и растущей распространенности возрастных заболеваний суставов. Поставщики медицинских услуг, исследовательские учреждения и фармацевтические компании все чаще используют инновационные методы лечения боли, контроля воспаления и долгосрочного лечения заболеваний. Непрерывные достижения в области разработки биологических препаратов, персонализированной медицины и доступности лечения наряду с сильной государственной поддержкой инноваций в области здравоохранения способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок наркотиков Arthralgia

Ожидается, что рынок лекарств для лечения артралгии в Азиатско-Тихоокеанском регионе будет быстро расти, что обусловлено увеличением стареющего населения, улучшением доступа к здравоохранению и ростом распространенности артрита и скелетно-мышечных расстройств в таких странах, как Китай, Индия и Япония. Растущая осведомленность о ранней диагностике, растущее внедрение передовых методов лечения и растущий спрос на эффективные и доступные решения для лечения боли поддерживают расширение регионального рынка. Кроме того, растущее присутствие фармацевтических производственных возможностей и расширение инвестиций в здравоохранение ускоряют принятие препаратов артралгии как среди городского, так и сельского населения.

Японский рынок лекарств Arthralgia

Японский рынок препаратов для лечения артралгии демонстрирует устойчивый рост из-за растущей распространенности возрастных заболеваний суставов, увеличения инвестиций в здравоохранение и растущего спроса на передовые терапевтические решения. Фармацевтические компании, поставщики медицинских услуг и исследовательские организации все чаще принимают инновационные препараты для облегчения боли, лечения воспаления и долгосрочного контроля заболеваний. Более того, растущая интеграция подходов точной медицины и акцент страны на здоровое старение и качественный уход за пациентами еще больше способствуют росту рынка.

Китайский рынок лекарств Arthralgia

Рынок лекарств артралгии в Китае быстро растет, что обусловлено увеличением стареющей демографии, расширением инфраструктуры здравоохранения и растущим вниманием правительства к лечению хронических заболеваний и уходу за пациентами. Растущее внедрение биологических препаратов, противовоспалительных методов лечения и передовых вариантов лечения в больницах и специализированных клиниках значительно повышает спрос на рынке. Кроме того, растущие инвестиции в фармацевтические исследования, повышение осведомленности о совместном здоровье и быстрая модернизация здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для лекарств от артралгии во всем мире.

Доля рынка лекарств Arthralgia

Фармацевтическая промышленность артралгии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- AbbVie Inc. (США)

- Pfizer Inc. (США)

- Eli Lilly & Company (США)

- Johnson & Johnson Services, Inc. (США)

- Amgen Inc. (США)

- Бристол Майерс Сквибб (США)

- Merck & Co., Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Biogen Inc. (США)

- Gilead Sciences, Inc. (США)

- Hoffmann-La Roche Ltd (Швейцария)

- Novartis AG (Швейцария)

- Sandoz AG (Швейцария)

- UCB SA (Бельгия)

- Санофи (Франция)

- Boehringer Ingelheim International GmbH (Германия)

- Bayer AG (Германия)

- AstraZeneca (Великобритания)

- Takeda Pharmaceutical Company Limited (Япония)

- Lupin Limited (Индия)

Последние события на рынке лекарственных средств Arthralgia

- В сентябре 2025 года AbbVie объявила, что ее иммунологический препарат Rinvoq (upadacitinib) обеспечивает расширенную эксклюзивность рынка США до 2037 года после расчетов, связанных с патентами. Ринвок широко используется при ревматоидном артрите и других воспалительных расстройствах, связанных с хронической болью в суставах. Это расширение укрепляет позиции AbbVie на рынке лечения артралгии и аутоиммунных заболеваний, одновременно поддерживая инвестиции в инновации в области иммунологии.

- В сентябре 2023 года Biogen объявила, что FDA США одобрило TOFIDENCETM (tocilizumab-bavi), первую биоаналогическую ссылку на ACTEMRA®. Продукт одобрен для умеренно-тяжело активного ревматоидного артрита и других воспалительных состояний. Одобрение стало важным шагом в расширении доступа к биологической терапии для пациентов, страдающих хроническими воспалительными заболеваниями суставов, при одновременном повышении конкуренции на рынке биоаналогов.

- В июле 2023 года на рынок США поступило несколько биоаналогов Humira (adalimumab), в том числе продукция крупных производителей биоаналогов. Хумира уже давно является одним из ведущих мировых методов лечения ревматоидного артрита и связанных с ним воспалительных заболеваний. Запуск недорогих альтернатив представляет собой серьезное развитие доступности лечения артрита, потенциально снижая расходы на здравоохранение и расширяя доступ пациентов к биологической терапии.

- В мае 2023 года Celltrion USA получила одобрение FDA США на YUFLYMA® (adalimumab-aaty), биоаналог Humira с высокой концентрацией без цитратов. Терапия была одобрена для нескольких аутоиммунных показаний, включая ревматоидный артрит, ювенильный идиопатический артрит, псориатический артрит и анкилозирующий спондилит. Утверждение укрепило доступность передовых вариантов биологического лечения для пациентов, испытывающих хроническую воспалительную боль в суставах.

- В феврале 2023 года Regeneron Pharmaceuticals и Sanofi объявили об одобрении FDA препарата Kevzara® (сарилумаб) для взрослых с ревматической полимиалгией, которые имели неадекватный ответ на кортикостероиды или не могли переносить сужение стероидов. Одобрение сделало Кевзару первым и единственным биологическим препаратом, специально одобренным для этого воспалительного ревматического состояния, расширив возможности биологического лечения пациентов, страдающих от постоянных опорно-двигательных болей и скованности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.