Global Artificial Intelligence In Medical Imaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

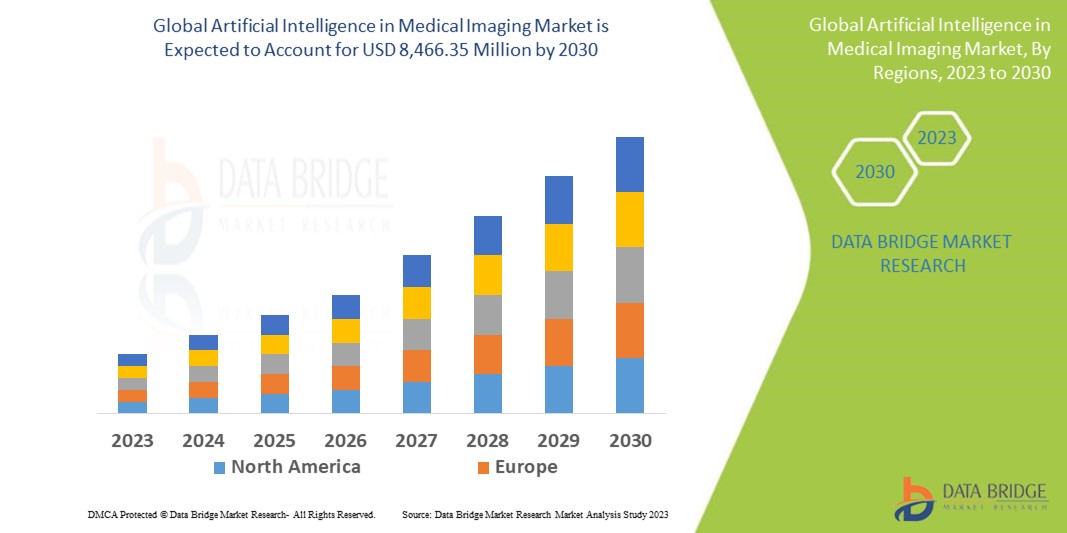

753.90 Billion

USD

8,466.35 Billion

2022

2030

USD

753.90 Billion

USD

8,466.35 Billion

2022

2030

| 2023 –2030 | |

| USD 753.90 Billion | |

| USD 8,466.35 Billion | |

| % | |

|

Глобальный рынок искусственного интеллекта на рынке медицинской визуализации по технологиям (глубокое обучение, компьютерное зрение, обработка естественного языка и другие), предложениям (аппаратное обеспечение, программное обеспечение, услуги), типу развертывания (локальное, облачное), применению (рентген, КТ, МРТ, УЗИ, молекулярная визуализация ), клиническим приложениям (молочная железа, легкие, неврология, сердечно-сосудистые заболевания, печень, предстательная железа, толстая кишка, опорно-двигательный аппарат и другие), конечному пользователю (больницы, клиники, исследовательские лаборатории и другие) — тенденции отрасли и прогноз до 2030 года.

Анализ и размер рынка искусственного интеллекта в медицинской визуализации

Различные заболевания становятся всё более распространёнными, что привело к резкому увеличению числа проводимых диагностических процедур и повышению спроса на рынке. Расширение возможностей и совершенствование процессов лечения пациентов имеют решающее значение для ускорения роста рынка. Учёные используют ИИ для доступа к рентгенологическим данным и автоматического выявления сложных закономерностей в данных визуализации. Эти факторы стимулируют рост рынка.

По данным Data Bridge Market Research, объем рынка искусственного интеллекта на рынке медицинской визуализации, составивший в 2022 году 753,9 млн долларов США, к 2030 году вырастет до 8 466,35 млн долларов США и, как ожидается, будет расти среднегодовыми темпами на уровне 35,3% в течение прогнозируемого периода с 2023 по 2030 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу.

Искусственный интеллект в сфере медицинской визуализации: масштаб и сегментация рынка

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (с возможностью настройки на 2015–2020 годы) |

|

Количественные единицы |

Выручка в млрд долларов США, объемы в единицах, цены в долларах США |

|

Охваченные сегменты |

Технология (глубокое обучение, компьютерное зрение, обработка естественного языка и другие), предложение (аппаратное обеспечение, программное обеспечение, услуги), тип развертывания (локальное, облачное), приложение (рентген, КТ, МРТ, УЗИ, молекулярная визуализация), клинические приложения (молочная железа, лёгкие, неврология, сердечно-сосудистые заболевания, печень, предстательная железа, толстая кишка, опорно-двигательный аппарат и другие), конечный пользователь (больницы, клиники, исследовательские лаборатории и другие) |

|

Страны действия |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Охваченные участники рынка |

BenevolentAI (Великобритания), OrCam (Израиль), BioXcel Therapeutics Inc (США), Aitia (США), Qventus (США), K Health (США), Prognos Health (США), Viz.ai, Inc (США), mPulse Mobile (США), Suki AI, Inc (США), ZealthLife technologies Pte. Ltd (Сингапур), Owkin Inc. (США), Siemens Healthineers AG (Германия), EchoNous, Inc (США), Enlitic, Inc (США) |

|

Рыночные возможности |

|

Определение рынка

Медицинская визуализация — это диагностическая процедура, включающая создание визуальных средств для изучения состояния организма человека и мониторинг его работы и функционирования. Благодаря использованию искусственного интеллекта (ИИ) в здравоохранении и медицинской визуализации хирурги могут получить помощь в получении изображений и диагностике для вынесения заключения и персонализированного лечения, соответствующего каждому пациенту.

Динамика мирового рынка искусственного интеллекта в медицинской визуализации

Водители

- Растущее внедрение ИИ в радиологии

Ожидается, что растущее внедрение ИИ для количественной оценки и идентификации изображений также будет способствовать росту рынка. Например, платформа ИИ Deepmind от Google в сотрудничестве с глазной больницей Moorfields контролировала все сканирования глаз, проводимые с помощью оптического компьютерного томографа, для раннего выявления возрастной макулярной дегенерации. Кроме того, внедрение 3D-МРТ и КТ позволяет рентгенологам анализировать снимки, сокращая время анализа и быстро повышая эффективность. Таким образом, этот фактор стимулирует рост рынка.

- Растущий спрос на КТ

Системы КТ являются одним из ведущих диагностических инструментов, широко используемых в ряде научно-исследовательских институтов и больниц, что стимулирует рост рынка. Растущий спрос на КТ-аппараты для диагностики у постели больного (Point of Care, PoC) и активное развитие высокоточных КТ-сканеров с использованием технологий искусственного интеллекта, машинного обучения и передовых систем визуализации способствуют росту рынка. Таким образом, этот фактор стимулирует его рост.

Возможности

- Увеличение инвестиций в компании, занимающиеся ИИ

Развивающиеся страны в первую очередь концентрируют свои усилия на внедрении инвестиций в ИИ. Это поможет компаниям добиться значительного финансового роста, используя ИИ для медицинской визуализации. Например, Китай считается лидером в области искусственного интеллекта к 2030 году. Стратегия требует значительного государственного финансирования и инвестиций для ускоренного внедрения компаниями технологий ИИ. Таким образом, этот фактор стимулирует рост рынка.

- Увеличение числа одобрений продукции

Растёт число одобрений продуктов, благоприятствующих росту рынка. Например, в 2022 году FDA выдало одобрение по форме 510(k) программному обеспечению Philips SmartSpeed на основе искусственного интеллекта, что позволяет компании предоставлять революционные высокоскоростные МРТ-изображения высокого разрешения. Высокая совместимость программного обеспечения позволяет проводить более быстрые и качественные сканирования практически для всех пациентов с различными заболеваниями, например, с имплантатами (97% клинических протоколов). Таким образом, этот фактор стимулирует рост рынка.

Ограничения/Проблемы

- Растет стоимость искусственного интеллекта в медицинской визуализации

Высокая стоимость различных методов искусственного интеллекта, используемых в образцах медицинской визуализации и другом оборудовании для диагностики многочисленных заболеваний, сдерживает рост рынка. В настоящее время исследования и разработки в области искусственного интеллекта в области медицинской визуализации обходятся дорого и не по карману большинству больниц и научно-исследовательских институтов в развивающихся и слаборазвитых странах. Следовательно, эти факторы сдерживают рост рынка.

В этом отчете о применении искусственного интеллекта в медицинской визуализации представлена подробная информация о последних разработках, правилах торговли, анализе импорта-экспорта, производстве, оптимизации цепочки создания стоимости, доле рынка, влиянии местных и местных игроков, анализе возможностей с точки зрения новых источников дохода, изменениях в рыночном регулировании, стратегическом анализе роста рынка, размере рынка, росте рынка по категориям, нишах и доминировании приложений, одобрении продуктов, запуске продуктов, географическом расширении и технологических инновациях на рынке. Чтобы получить больше информации об использовании искусственного интеллекта в медицинской визуализации, обратитесь в Data Bridge Market Research за аналитическим обзором. Наша команда поможет вам принять обоснованное рыночное решение для достижения роста.

Недавнее развитие

- В 2021 году южнокорейская компания VUNO Inc., специализирующаяся на технологиях искусственного интеллекта, объявила о стратегическом партнерстве с Samsung Electronics для внедрения мобильной цифровой рентгеновской системы VUNO Med-Chest X-ray на базе ИИ в модель GM85. Ожидается, что это партнерство приблизит VUNO к разработке приложений на базе ИИ.

Глобальный охват рынка искусственного интеллекта в медицинской визуализации

Рынок искусственного интеллекта в медицинской визуализации сегментирован по технологиям, предложениям, типу внедрения, области применения, клиническим приложениям и конечному пользователю. Рост в этих сегментах поможет вам проанализировать сегменты с низким ростом в отраслях и предоставит пользователям ценный обзор рынка и аналитику для принятия стратегических решений по определению основных рыночных приложений.

Технология

- Глубокое обучение

- Компьютерное зрение

- НЛП

- Другие

Предложение

- Аппаратное обеспечение

- Программное обеспечение

- Услуги

Тип развертывания

- Локально

- Облако

Приложение

- Рентген

- КТ

- МРТ

- УЗИ

- Молекулярная визуализация

Клинические применения

- Грудь

- Легкое

- Неврология

- Сердечно-сосудистые

- Печень, предстательная железа

- Толстая кишка

- Опорно-двигательный аппарат

- Другие

Конечный пользователь

- Больницы

- Клиники

- Научно-исследовательские лаборатории

- Другие

Региональный анализ/информация о рынке искусственного интеллекта в медицинской визуализации

Проведен анализ искусственного интеллекта на рынке медицинской визуализации, а также предоставлены сведения о размерах и тенденциях рынка по технологиям, предложениям, типу развертывания, области применения, клиническим приложениям и конечному пользователю, как указано выше.

Страны, охваченные отчетом о рынке искусственного интеллекта в медицинской визуализации: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка доминирует на рынке искусственного интеллекта в сфере медицинской визуализации благодаря всё более технологически развитой инфраструктуре здравоохранения и высоким располагаемым доходам в этом регионе. Кроме того, основными факторами роста рынка являются большое количество участников рынка и государственное регулирование.

Ожидается, что Азиатско-Тихоокеанский регион будет значительно расти благодаря быстро развивающейся инфраструктуре здравоохранения в Индонезии, Китае и Индии. Кроме того, рост числа стартапов, использующих искусственный интеллект (ИИ), в основном в Китае и Индии, и огромный потенциал ИИ способствуют росту рынка.

В разделе отчета, посвященном отдельным странам, также рассматриваются факторы, влияющие на рынок, и изменения в регулировании рынка внутри страны, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочек создания стоимости в нисходящей и восходящей цепочке, технические тенденции и анализ пяти сил Портера, а также практические примеры, – вот лишь некоторые из показателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при анализе прогнозных данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с высокой или низкой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Рост инфраструктуры здравоохранения, установленная база и проникновение новых технологий

Ресурс «Искусственный интеллект на рынке медицинской визуализации» также предоставляет подробный анализ рынка, включающий данные о росте расходов на капитальное оборудование в каждой стране, установленной базе различных видов продуктов для искусственного интеллекта на рынке медицинской визуализации, влиянии технологий, использующих кривые жизненного цикла, и изменениях в нормативно-правовой базе здравоохранения, а также их влиянии на рынок искусственного интеллекта на рынке медицинской визуализации. Данные доступны за период с 2011 по 2021 год.

Анализ конкурентной среды и доли рынка искусственного интеллекта в медицинской визуализации

В обзоре конкурентной среды рынка искусственного интеллекта для медицинской визуализации представлена подробная информация по каждому конкуренту. Включены сведения о компании, ее финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта ассортимента продукции и доминирующие области применения. Представленные выше данные относятся только к направлениям деятельности компаний, связанным с искусственным интеллектом для медицинской визуализации.

Некоторые из основных игроков, работающих на рынке искусственного интеллекта для медицинской визуализации:

- BenevolentAI (Великобритания)

- OrCam (Израиль).

- BioXcel Therapeutics Inc (США)

- Аития (США)

- Qventus (США).

- K Health (США)

- Prognos Health (США).

- Viz.ai, Inc (США)

- mPulse Mobile (США)

- Suki AI, Inc (США)

- ZealthLife technologies Pte. Ltd (Сингапур)

- Owkin Inc. (США)

- Siemens Healthineers AG (Германия)

- EchoNous, Inc (США)

- Enlitic, Inc (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ИСКУССТВЕННОГО ИНТЕЛЛЕКТА НА МЕДИЦИНСКОМ РЫНКЕ ВИЗУАЛИЗАЦИИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ГЛОБАЛЬНОГО ОБЪЕМА РЫНКА ИСКУССТВЕННОГО ИНТЕЛЛЕКТА В МЕДИЦИНСКОЙ ВИДЕОНАБЛЮДЕНИИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ГЛОБАЛЬНЫЙ РЫНОК ИСКУССТВЕННОГО ИНТЕЛЛЕКТА НА МЕДИЦИНСКОМ РЫНКЕ ВИЗУАЛИЗАЦИИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

15 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

15.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

15.2 КАПИТАЛЬНЫЕ РАСХОДЫ

15.3 Тенденции капитальных затрат

15.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

15.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

15.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

15.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

15.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

15.9 ПОЛИТИКА ГОСУДАРСТВА

15.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

16 ГЛОБАЛЬНЫЙ ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ НА РЫНКЕ МЕДИЦИНСКОЙ ВИДЕОНАБЛЮДЕНИЯ, ПРЕДЛАГАЯ

16.1 ОБЗОР

16.2 АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

16.2.1 ПРОЦЕССОРЫ

16.2.1.1. МИКРОПРОЦЕССОРНЫЙ БЛОК (МПУ)

16.2.1.2. ГРАФИЧЕСКИЙ ПРОЦЕССОР (GPU)

16.2.1.3. Программируемая вентильная матрица (FGPA)

16.2.1.4. ДРУГИЕ

16.2.2 ПАМЯТЬ

16.2.3 СЕТЬ

16.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

16.3.1 ПО ТИПУ

16.3.1.1. ИНТЕГРИРОВАННЫЙ

16.3.1.2. АВТОНОМНЫЙ

16.3.2 ПО ОПЕРАЦИОННОЙ СИСТЕМЕ

16.3.2.1. iOS

16.3.2.2. ОКНА

16.3.2.3. ЛИНУКС

16.3.2.4. ДРУГИЕ

16.3.3 ПО МОДАЛЬНОСТИ

16.3.3.1. НА ОСНОВЕ ПЛАТФОРМ

16.3.3.1.1. ИНТЕРФЕЙС ПРИКЛАДНОЙ ПРОГРАММЫ (API)

16.3.3.1.2. СТРУКТУРА МАШИННОГО ОБУЧЕНИЯ

16.3.3.2.РЕШЕНИЯ

16.4 УСЛУГИ

17 УСЛУГ МИРОВОГО РЫНКА ИСКУССТВЕННОГО ИНТЕЛЛЕКТА В МЕДИЦИНСКОЙ ВИДЕОНАБЛЮДЕНИИ, ПО ТЕХНОЛОГИЯМ

17.1 ОБЗОР

17.2 МАШИННОЕ ОБУЧЕНИЕ

17.2.1 ГЛУБОКОЕ ОБУЧЕНИЕ

17.2.1.1. Свёрточная нейронная сеть (CNN)

17.2.1.2. РЕКУРЕНТНАЯ НЕЙРОННАЯ СЕТЬ (RNN)

17.2.1.3. ГЕНЕРАТИВНЫЕ СОСТЯЗАТЕЛЬНЫЕ СЕТИ (ГС)

17.2.2 Обучение под наблюдением

17.2.3 Обучение с подкреплением

17.2.4 Обучение без учителя

17.3 ОБРАБОТКА ЕСТЕСТВЕННОГО ЯЗЫКА (НЛП)

17.3.1 ОРС

17.3.2 РАСПОЗНАВАНИЕ ОБРАЗЦОВ И ИЗОБРАЖЕНИЙ

17.3.3 АВТОКОДИРОВАНИЕ

17.3.4 КЛАССИФИКАЦИЯ И КАТЕГОРИЗАЦИЯ

17.3.5 ТЕКСТОВАЯ АНАЛИТИКА

17.3.6 АНАЛИТИКА РЕЧИ

17.4 КОНТЕКСТНО-ОРИЕНТИРОВАННЫЕ ВЫЧИСЛЕНИЯ

17.5 КОМПЬЮТЕРНОЕ ЗРЕНИЕ

17.6 ДРУГИЕ

18 МИРОВОЙ РЫНОК ИСКУССТВЕННОГО ИНТЕЛЛЕКТА НА МЕДИЦИНСКОЙ ВИДЕОНАБЛЮДЕНИЯ, ПО РАЗМЕРУ ПРЕДПРИЯТИЙ

18.1 ОБЗОР

18.2 МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ

18.2.1 ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ

18.2.1.1. ЛОКАЛЬНЫЙ

18.2.1.2. ВЕБ/ОБЛАЧНЫЕ

18.3 КРУПНОЕ ПРЕДПРИЯТИЕ

18.3.1 ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ

18.3.1.1. ЛОКАЛЬНЫЙ

18.3.1.2. ВЕБ/ОБЛАЧНЫЕ

19 МИРОВОЙ РЫНОК ИСКУССТВЕННОГО ИНТЕЛЛЕКТА НА МЕДИЦИНСКОЙ ВИДЕОНАБЛЮДЕНИЯ, ПО ТИПУ РАЗВЕРТЫВАНИЯ

19.1 ОБЗОР

19.2 ЛОКАЛЬНОЕ РАЗМЕЩЕНИЕ

19.3 ВЕБ/ОБЛАЧНЫЕ

20 МИРОВОЙ РЫНОК ИСКУССТВЕННОГО ИНТЕЛЛЕКТА НА МЕДИЦИНСКОЙ ВИДЕОНАБЛЮДЕНИЯ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ

20.1 ОБЗОР

20.2 ДИАГНОСТИЧЕСКИЕ СИСТЕМЫ

20.2.1 МАГНИТНО-РЕЗОНАНСНАЯ ТОМОГРАФИЯ (МРТ)

20.2.1.1. ОТКРЫТЫЕ СИСТЕМЫ МРТ

20.2.1.2. ЗАКРЫТЫЕ СИСТЕМЫ МРТ

20.2.2 РЕНТГЕН

20.2.2.1. СТАЦИОНАРНЫЙ

20.2.2.2. ПОРТАТИВНЫЙ

20.2.3 КОМПЬЮТЕРНАЯ ТОМОГРАФИЯ (КТ)

20.2.3.1. ВЫСОКИЙ СЛАЙС

20.2.3.2. СРЕДНИЙ ЧАСТЬ

20.2.3.3. НИЗКИЙ СЛАЙС

20.2.4 Ультразвук

20.2.4.1. ЦВЕТНЫЕ УЛЬТРАЗВУКОВЫЕ ПРИБОРЫ

20.2.4.2. Ч/Б УЛЬТРАЗВУКОВЫЕ ПРИБОРЫ

20.2.5 МОЛЕКУЛЯРНАЯ ВИЗУАЛИЗАЦИЯ

20.2.5.1. СПЕКТ-СИСТЕМЫ/СКАНЕРЫ

20.2.5.1.1. ГИБРИДНЫЙ СПЕКТР

20.2.5.1.2. АВТОНОМНЫЙ СПЕКТР

20.2.5.2. ПЭТ-СИСТЕМЫ/СКАНЕРЫ

20.2.6 ДРУГИЕ

20.3 ИНТЕРВЕНЦИОННЫЕ СИСТЕМЫ

21 ГЛОБАЛЬНЫЙ РЫНОК ИСКУССТВЕННОГО ИНТЕЛЛЕКТА НА МЕДИЦИНСКОЙ ВИДЕОНАБЛЮДЕНИИ ПО КЛИНИЧЕСКОМУ ПРИМЕНЕНИЮ

21.1 ОБЗОР

21.2 КАРДИОЛОГИЯ

21.3 ОНКОЛОГИЯ

21.4 ГРУДИ (МАММОГРАФИЯ)

21.5 ГИНЕКОЛОГИЯ

21.6 УРОЛОГИЯ

21.7 НЕВРОЛОГИЯ

21.8 Опорно-двигательный аппарат

21.9 ЛЕГКИЕ (ДЫХАТЕЛЬНАЯ СИСТЕМА)

21.1 ОРТОПЕДИЯ

21.11 СТОМАТОЛОГИЧЕСКИЙ

21.12 Таз и брюшная полость

21.13 ДРУГИЕ

22 МИРОВОЙ РЫНОК ИСКУССТВЕННОГО ИНТЕЛЛЕКТА НА МЕДИЦИНСКОЙ ВИДЕОНАБЛЮДЕНИЯ (ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ)

22.1 ОБЗОР

22.2 БОЛЬНИЦЫ

22.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

22.4 ЦЕНТРЫ ДИАГНОСТИЧЕСКОЙ ВИЗУАЛИЗАЦИИ

22.5 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

22.6 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

22.7 ДРУГИЕ

23 ГЛОБАЛЬНЫЙ РЫНОК ИСКУССТВЕННОГО ИНТЕЛЛЕКТА НА МЕДИЦИНСКОЙ ВИДЕОНАБЛЮДЕНИЯ, СТРАНИЦА КОМПАНИИ

23.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

23.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

23.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

23.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

23.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

23.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

23.7 РАСШИРЕНИЯ

23.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

23.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

24 Глобальный искусственный интеллект на рынке медицинской визуализации, SWOT-анализ и анализ DBMR

25 МИРОВОЙ РЫНОК ИСКУССТВЕННОГО ИНТЕЛЛЕКТА НА МЕДИЦИНСКОЙ ВИДЕОНАБЛЮДЕНИЯ, ПО РЕГИОНАМ

ГЛОБАЛЬНЫЙ ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ НА РЫНКЕ МЕДИЦИНСКОЙ ВИДЕОНАБЛЮДЕНИЯ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

25.1 СЕВЕРНАЯ АМЕРИКА

25.1.1 США

25.1.2 КАНАДА

25.1.3 МЕКСИКА

25.2 ЕВРОПА

25.2.1 ГЕРМАНИЯ

25.2.2 ФРАНЦИЯ

25.2.3 Великобритания

25.2.4 ВЕНГРИЯ

25.2.5 ЛИТВА

25.2.6 АВСТРИЯ

25.2.7 ИРЛАНДИЯ

25.2.8 НОРВЕГИЯ

25.2.9 ПОЛЬША

25.2.10 ИТАЛИЯ

25.2.11 ИСПАНИЯ

25.2.12 РОССИЯ

25.2.13 ТУРЦИЯ

25.2.14 НИДЕРЛАНДЫ

25.2.15 ШВЕЙЦАРИЯ

25.2.16 ОСТАЛЬНАЯ ЕВРОПА

25.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.3.1 ЯПОНИЯ

25.3.2 КИТАЙ

25.3.3 ЮЖНАЯ КОРЕЯ

25.3.4 ИНДИЯ

25.3.5 АВСТРАЛИЯ

25.3.6 СИНГАПУР

25.3.7 ТАИЛАНД

25.3.8 МАЛАЙЗИЯ

25.3.9 ИНДОНЕЗИЯ

25.3.10 ФИЛИППИНЫ

25.3.11 ВЬЕТНАМ

25.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

25.4 ЮЖНАЯ АМЕРИКА

25.4.1 БРАЗИЛИЯ

25.4.2 АРГЕНТИНА

25.4.3 ПЕРУ

25.4.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

25.5 БЛИЖНИЙ ВОСТОК И АФРИКА

25.5.1 ЮЖНАЯ АФРИКА

25.5.2 ГЛОБАЛЬНЫЙ

25.5.3 ОАЭ

25.5.4 ЕГИПЕТ

25.5.5 КУВЕЙТ

25.5.6 ИЗРАИЛЬ

25.5.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

25.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

26 МИРОВОЙ РЫНОК ИСКУССТВЕННОГО ИНТЕЛЛЕКТА НА МЕДИЦИНСКОЙ ВИДЕОНАБЛЮДЕНИЯ, ПРОФИЛЬ КОМПАНИИ

26.1 ДОБРОЖЕЛАТЕЛЬНЫЙ

26.1.1 ОБЗОР КОМПАНИИ

26.1.2 АНАЛИЗ ДОХОДОВ

26.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 CUREMETRIX, INC.

26.2.1 ОБЗОР КОМПАНИИ

26.2.2 АНАЛИЗ ДОХОДОВ

26.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.3 HEARTVISTA INC

26.3.1 ОБЗОР КОМПАНИИ

26.3.2 АНАЛИЗ ДОХОДОВ

26.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.4 ENVISIONIT DEEP AI (PTY) LTD

26.4.1 ОБЗОР КОМПАНИИ

26.4.2 АНАЛИЗ ДОХОДОВ

26.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.5 МЕРАТИВНЫЙ

26.5.1 ОБЗОР КОМПАНИИ

26.5.2 АНАЛИЗ ДОХОДОВ

26.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.6 ЛУНИТ ИНК.

26.6.1 ОБЗОР КОМПАНИИ

26.6.2 АНАЛИЗ ДОХОДОВ

26.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.7 SIEMENS HEALTHCARE PRIVATE LIMITED

26.7.1 ОБЗОР КОМПАНИИ

26.7.2 АНАЛИЗ ДОХОДОВ

26.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.8 KONINKLIJKE PHILIPS NV

26.8.1 ОБЗОР КОМПАНИИ

26.8.2 АНАЛИЗ ДОХОДОВ

26.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.9 GE ЗДРАВООХРАНЕНИЕ

26.9.1 ОБЗОР КОМПАНИИ

26.9.2 АНАЛИЗ ДОХОДОВ

26.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1 ALIVECOR, INC.

26.10.1 ОБЗОР КОМПАНИИ

26.10.2 АНАЛИЗ ДОХОДОВ

26.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.11 КОРПОРАЦИЯ ИНТЕЛ

26.11.1 ОБЗОР КОМПАНИИ

26.11.2 АНАЛИЗ ДОХОДОВ

26.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.12 ECHONOUS INC.

26.12.1 ОБЗОР КОМПАНИИ

26.12.2 АНАЛИЗ ДОХОДОВ

26.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.13 ЭНЛИТИК, ИНК.

26.13.1 ОБЗОР КОМПАНИИ

26.13.2 АНАЛИЗ ДОХОДОВ

26.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.14 OWKIN, INC

26.14.1 ОБЗОР КОМПАНИИ

26.14.2 АНАЛИЗ ДОХОДОВ

26.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.15 GOOGLE ЗДОРОВЬЕ

26.15.1 ОБЗОР КОМПАНИИ

26.15.2 АНАЛИЗ ДОХОДОВ

26.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.16 BUTTERFLY NETWORK, INC

26.16.1 ОБЗОР КОМПАНИИ

26.16.2 АНАЛИЗ ДОХОДОВ

26.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.17 ACCRAD TECHNOLOGIES, INC.

26.17.1 ОБЗОР КОМПАНИИ

26.17.2 АНАЛИЗ ДОХОДОВ

26.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.18 ИННОМЕДИЦИНСКИЕ ТЕХНОЛОГИИ

26.18.1 ОБЗОР КОМПАНИИ

26.18.2 АНАЛИЗ ДОХОДОВ

26.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.19 HEARX IP (PTY) LTD.

26.19.1 ОБЗОР КОМПАНИИ

26.19.2 АНАЛИЗ ДОХОДОВ

26.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 ЦЕНТР ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МИКРОСКОПИИ CARL ZEISS РОСТОК GMBH

26.20.1 ОБЗОР КОМПАНИИ

26.20.2 АНАЛИЗ ДОХОДОВ

26.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.21 КОРПОРАЦИЯ FUJIFILM

26.21.1 ОБЗОР КОМПАНИИ

26.21.2 АНАЛИЗ ДОХОДОВ

26.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.22 DR CADX

26.22.1 ОБЗОР КОМПАНИИ

26.22.2 АНАЛИЗ ДОХОДОВ

26.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.23 ИНТИКСЕЛ

26.23.1 ОБЗОР КОМПАНИИ

26.23.2 АНАЛИЗ ДОХОДОВ

26.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.24 АЛГОРИЗМ ЗДОРОВЬЯ

26.24.1 ОБЗОР КОМПАНИИ

26.24.2 АНАЛИЗ ДОХОДОВ

26.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.25 ДЕЛФТСКАЯ ИЗОБРАЖЕНИЕ

26.25.1 ОБЗОР КОМПАНИИ

26.25.2 АНАЛИЗ ДОХОДОВ

26.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.26 QURE.AI TECHNOLOGIES PRIVATE LIMITED

26.26.1 ОБЗОР КОМПАНИИ

26.26.2 АНАЛИЗ ДОХОДОВ

26.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.27 АИДОК

26.27.1 ОБЗОР КОМПАНИИ

26.27.2 АНАЛИЗ ДОХОДОВ

26.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.28 NANO-X IMAGING LTD.

26.28.1 ОБЗОР КОМПАНИИ

26.28.2 АНАЛИЗ ДОХОДОВ

26.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.29 МЕЖДУНАРОДНАЯ КОРПОРАЦИЯ БИЗНЕС-МАШИН

26.29.1 ОБЗОР КОМПАНИИ

26.29.2 АНАЛИЗ ДОХОДОВ

26.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

27 СВЯЗАННЫХ ОТЧЕТОВ

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.