Global Artificial Organs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

26.91 Billion

USD

49.08 Billion

2024

2032

USD

26.91 Billion

USD

49.08 Billion

2024

2032

| 2025 –2032 | |

| USD 26.91 Billion | |

| USD 49.08 Billion | |

| % | |

|

Сегментация мирового рынка искусственных органов по типу органа (искусственное сердце, искусственная почка, искусственная поджелудочная железа, искусственные лёгкие, кохлеарные имплантаты, искусственная печень и другие), типу материала (кремний, пластик и сталь), типу (постоянные искусственные органы и временные искусственные органы) — тенденции отрасли и прогноз до 2032 года

Размер рынка искусственных органов

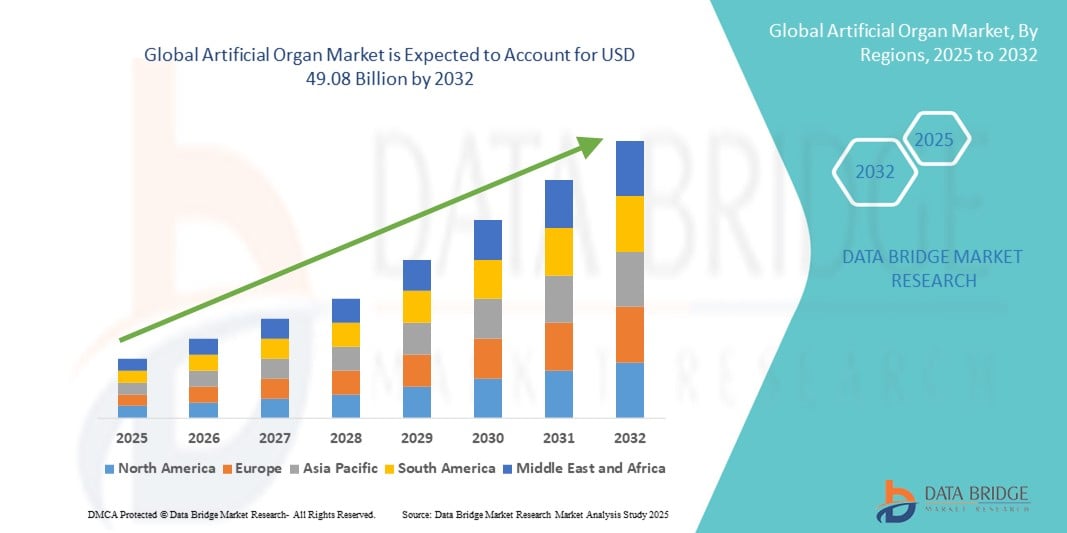

- Объем мирового рынка искусственных органов в 2024 году оценивался в 26,91 млрд долларов США, а к 2032 году , как ожидается, он достигнет 49,08 млрд долларов США при среднегодовом темпе роста 7,80% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущей распространенностью хронических заболеваний и случаев недостаточности органов, а также увеличивающимся разрывом между спросом на органы и доступностью донорских органов, что приводит к более широкому внедрению решений по использованию искусственных органов.

- Кроме того, достижения в области биомедицинской инженерии, регенеративной медицины и поддерживающие государственные инициативы усиливают роль искусственных органов как жизненно важной альтернативы. Эти факторы способствуют быстрому внедрению инноваций и их внедрению, тем самым значительно ускоряя развитие отрасли.

Анализ рынка искусственных органов

- Искусственные органы, предназначенные для замены функций поврежденных или отсутствующих органов человека, становятся важнейшими компонентами современных систем здравоохранения благодаря своей способности продлевать продолжительность жизни, улучшать ее качество и снижать зависимость от донорских трансплантатов.

- Растущий спрос на искусственные органы обусловлен, прежде всего, растущей распространенностью хронических заболеваний, ростом числа случаев отказа органов и глобальной нехваткой доноров органов, что приводит к острой необходимости в эффективных и долгосрочных решениях.

- Северная Америка доминировала на рынке искусственных органов с наибольшей долей выручки в 41,7% в 2024 году, что объясняется развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и постоянными технологическими инновациями, особенно в области искусственных сердец, почек и систем поддержки печени. США лидируют по внедрению за счет значительных инвестиций в НИОКР и благоприятной политики возмещения расходов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке искусственных органов в течение прогнозируемого периода благодаря повышению осведомленности в области здравоохранения, улучшению медицинской инфраструктуры и увеличению числа пациентов.

- Сегмент искусственной почки доминировал на рынке искусственных органов с долей рынка 38,5% в 2024 году, что было обусловлено глобальным ростом числа хронических заболеваний почек и высоким спросом на альтернативы диализу.

Объем отчета и сегментация рынка искусственных органов

|

Атрибуты |

Ключевые данные о рынке искусственных органов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка искусственных органов

Технологические инновации в биоинженерии и производстве органов

- Важнейшей и революционной тенденцией на мировом рынке искусственных органов является постоянное развитие биоинженерии и технологий производства органов, в частности, благодаря развитию 3D-биопечати, исследований стволовых клеток и биоискусственных интерфейсов. Эти инновации открывают путь к созданию более функциональных, индивидуализированных и долговечных искусственных органов.

- Например, исследователи и компании активно разрабатывают 3D-биопечатные ткани печени и почек с использованием клеток, полученных от пациентов. Это может помочь снизить частоту отторжения органов и улучшить интеграцию с биологическими системами человека. Такие компании, как Organovo и Trestle Biotherapeutics, работают над 3D-печатными тканями человека и регенеративными решениями для решения проблемы трансплантации.

- Биоискусственные органы, такие как гибридные устройства, сочетающие синтетические каркасы с живыми клетками, также набирают популярность. Эти системы имитируют естественную функцию органов, снижая при этом зависимость от донора и иммунодепрессантов. Например, искусственная поджелудочная железа для пациентов с диабетом и носимые искусственные почки постепенно переходят на стадию клинического применения.

- Кроме того, в устройства для искусственного органа интегрируются интеллектуальные датчики и системы мониторинга на базе искусственного интеллекта для отслеживания показателей работы и состояния здоровья пациента в режиме реального времени, что повышает безопасность и персонализацию. Эти интеллектуальные механизмы обратной связи могут автоматически корректировать функции устройства в соответствии с динамическими физиологическими состояниями.

- Эта тенденция фундаментально меняет рынок искусственных органов, переходя от традиционных механических заменителей к высокотехнологичным, персонализированным и биологически интегрированным системам. Ожидается, что по мере развития этих инноваций они изменят будущее заместительной терапии органов и расширят доступ к жизненно важным решениям во всем мире.

Динамика рынка искусственных органов

Водитель

Растет частота отказов органов и растет дефицит трансплантатов

- Рост числа случаев отказа органов во всем мире, обусловленный старением населения, заболеваниями, связанными с образом жизни, и хроническими заболеваниями, является одним из основных факторов, обусловливающих рост спроса на искусственные органы. Этот спрос усугубляется острой нехваткой донорских органов, что делает искусственные альтернативы необходимым решением для спасения жизней.

- Например, по данным Глобальной обсерватории по донорству и трансплантации (GODT), тысячи пациентов ежегодно умирают, ожидая трансплантации органов из-за ограниченного количества доноров. Это побудило правительства и организации здравоохранения поддержать разработку и клиническое внедрение искусственных органов.

- Искусственные сердца, лёгкие, почки и печень получают одобрение регулирующих органов в нескольких регионах, помогая сократить разрыв в лечении, одновременно повышая показатели выживаемости и качество жизни. Более того, рост государственных и частных инвестиций в регенеративную медицину и биопроизводство органов стимулирует рост рынка.

- Удобство сокращения времени ожидания трансплантации, возможность индивидуального подбора органов для каждого пациента и снижение риска отторжения являются убедительными факторами, способствующими внедрению как в развитых, так и в развивающихся системах здравоохранения.

- Растущая распространенность заболеваний, связанных с образом жизни, таких как диабет, гипертония и сердечно-сосудистые заболевания, в значительной степени способствует росту числа случаев отказа органов, особенно почек, печени и сердца, тем самым стимулируя спрос на искусственные органы как эффективные долгосрочные вмешательства.

- Технологические достижения в области материаловедения, такие как использование биосовместимых полимеров и интеллектуальных биоматериалов, позволяют разрабатывать искусственные органы нового поколения, которые лучше имитируют естественные функции, уменьшают осложнения и повышают долговечность, тем самым увеличивая их применение как в больницах, так и в учреждениях по уходу на дому.

Сдержанность/Вызов

Высокая стоимость и сложность процесса получения разрешения регулирующих органов

- Одной из ключевых проблем на рынке искусственных органов является высокая стоимость, связанная с разработкой, производством и клиническим применением искусственных органов, что ограничивает доступность и доступность, особенно в регионах с низким и средним уровнем дохода.

- Кроме того, прохождение сложных и строгих процедур регулирующих органов для получения разрешений на использование искусственных органов представляет собой серьёзную проблему. Учитывая жизненно важную функцию этих устройств, для получения разрешения они должны соответствовать строгим стандартам клинической безопасности, эффективности и биосовместимости.

- Например, имплантируемые искусственные сердца и почки требуют обширных доклинических испытаний и длительных испытаний на людях, что увеличивает время вывода продукции на рынок и расходы на НИОКР. Регулирующие органы, такие как FDA и EMA, предъявляют строгие требования к соблюдению требований, что может задержать коммерциализацию.

- Хотя инновации продолжают снижать производственные затраты и повышать надежность устройств, сочетание ограничений по цене и длительных сроков получения разрешений от регулирующих органов остается узким местом. Решение этой проблемы посредством государственно-частного партнерства, гармонизации нормативно-правовой базы и экономически эффективных конструкторских инноваций будет иметь ключевое значение для обеспечения более широкого внедрения и устойчивости рынка.

- Ограниченная осведомленность и нехватка квалифицированных специалистов для имплантации и обслуживания современных искусственных органов, особенно в развивающихся странах, сдерживают рост рынка и ограничивают доступ к жизненно важным методам лечения в регионах с ограниченными ресурсами.

- Этические проблемы и культурные барьеры, связанные с использованием искусственных органов, особенно биоискусственных органов, созданных с использованием животных или генетически модифицированных клеток, создают дополнительное сопротивление принятию на определенных рынках, влияя как на принятие, так и на прогресс в сфере регулирования.

Объем рынка искусственных органов

Рынок сегментирован по типу органа, типу материала и типу

- По типу органа

По типу органа рынок искусственных органов сегментируется на следующие сегменты: искусственное сердце, искусственная почка, искусственная поджелудочная железа, искусственные лёгкие, кохлеарные имплантаты, искусственная печень и другие. Сегмент искусственной почки доминировал на рынке, достигнув наибольшей доли рынка в 38,5% в 2024 году. Это обусловлено высоким уровнем заболеваемости хронической болезнью почек (ХБП) в мире и растущим спросом на альтернативы диализу и трансплантации донорской почки. Растущее внедрение носимых и портативных устройств искусственной почки, особенно в развитых регионах, улучшает качество жизни пациентов и снижает частоту госпитализаций.

Ожидается, что сегмент искусственного сердца будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом числа случаев терминальной сердечной недостаточности и ограниченным доступом к донорским сердцам. Технологические прорывы в области полностью искусственного сердца (TAH) и устройств вспомогательного кровообращения (VAD), наряду с улучшением биосовместимости и миниатюризацией, значительно расширяют возможности лечения и способствуют их внедрению как в передовых, так и в развивающихся системах здравоохранения.

- По типу материала

В зависимости от типа материала рынок искусственных органов сегментируется на кремний, пластик и сталь. Сегмент кремния занимал наибольшую долю рынка в 2024 году благодаря своей превосходной биосовместимости, гибкости и химической стабильности, что делает его пригодным для длительной имплантации и многократного контакта с биологическими тканями. Кремний широко используется в кохлеарных имплантатах, искусственной поджелудочной железе и протезах мягких тканей.

Ожидается, что сегмент пластика будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено инновациями в области полимеров медицинского назначения, обладающих высокой прочностью, лёгкостью и экономической эффективностью. Пластики всё чаще используются при разработке одноразовых компонентов и структурных элементов искусственных органов, особенно в устройствах для поддержки почек и печени.

- По типу

По типу рынок искусственных органов подразделяется на постоянные и временные. Сегмент постоянных искусственных органов занимал наибольшую долю рынка в 2024 году, поскольку такие устройства, как кохлеарные имплантаты и искусственная поджелудочная железа, предназначены для долгосрочного замещения утраченной функции органа, тем самым повышая независимость пациента и снижая его зависимость от внешних систем ухода. Растущее признание этих устройств, особенно при лечении хронических заболеваний, продолжает стимулировать этот сегмент.

Ожидается, что сегмент временных искусственных органов будет расти значительными темпами в течение прогнозируемого периода, особенно в связи с их растущим использованием в отделениях интенсивной терапии. Такие устройства, как системы экстракорпоральной мембранной оксигенации (ЭКМО) и временные устройства вспомогательного желудочкового кровообращения, играют ключевую роль в подготовке пациентов к трансплантации или восстановлению, приобретая всё большую значимость в отделениях травматологии и неотложной помощи.

Региональный анализ рынка искусственных органов

- Северная Америка доминировала на рынке искусственных органов с наибольшей долей выручки в 41,7% в 2024 году, что объясняется развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и постоянными технологическими инновациями, особенно в области искусственных сердец, почек и систем поддержки печени. США лидируют по внедрению за счет значительных инвестиций в НИОКР и благоприятной политики возмещения расходов.

- Пациенты и поставщики медицинских услуг в регионе все больше полагаются на искусственные органы, поскольку они позволяют решить проблему постоянной нехватки донорских органов, предлагая продлевающие жизнь альтернативы при таких заболеваниях, как сердечная, почечная и печеночная недостаточность.

- Эта сильная рыночная позиция дополнительно подкрепляется благоприятной политикой возмещения расходов, хорошо налаженной нормативно-правовой базой и активными инициативами в области НИОКР со стороны ключевых игроков, что делает искусственные органы важнейшим компонентом современных терапевтических стратегий в США и Канаде.

Обзор рынка искусственных органов в США

Рынок искусственных органов США занял наибольшую долю выручки в Северной Америке в 2024 году – 82,3%, чему способствовала высокая заболеваемость хроническими заболеваниями и развитая инфраструктура здравоохранения. Развитая экосистема исследований и разработок в стране, значительное присутствие ключевых компаний-производителей медицинских устройств и благоприятная система возмещения расходов значительно способствуют внедрению искусственных органов, таких как искусственное сердце, почки и кохлеарные имплантаты. Растущий интерес к инновационным методам лечения, спасающим жизни, а также растущий спрос на альтернативы трансплантации продолжают ускорять рост рынка.

Обзор европейского рынка искусственных органов

Ожидается, что рынок искусственных органов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено старением населения, ростом числа случаев отказа органов и политикой поддержки здравоохранения. В регионе особое внимание уделяется биотехнологиям и медицинским инновациям, что способствует исследованиям в области биоискусственных органов и тканевой инженерии. Широкое государственное финансирование в сочетании с сотрудничеством академических и медицинских учреждений расширяет доступ к передовым решениям в области замены органов как в государственном, так и в частном секторе здравоохранения.

Обзор рынка искусственных органов в Великобритании

Ожидается, что рынок искусственных органов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущее внедрение Национальной службой здравоохранения технологий, продлевающих жизнь, и акцент на улучшении результатов пациентов, ожидающих трансплантации. Ключевыми факторами являются рост осведомленности общественности о нехватке донорских органов и растущее использование искусственных почек и кохлеарных имплантов. Кроме того, инвестиции страны в биомедицинские инновации и благоприятная нормативно-правовая база способствуют развитию клинических испытаний и ускорению коммерциализации.

Обзор рынка искусственных органов в Германии

Ожидается, что рынок искусственных органов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря значительному финансированию здравоохранения, культуре инноваций и растущему спросу на эффективные альтернативы трансплантации. Развитый сектор производства медицинских устройств в Германии, а также акцент на исследования и устойчивое развитие способствуют разработке современных искусственных органов. Интеграция цифровых медицинских технологий в системы мониторинга органов дополнительно способствует внедрению искусственных решений в больницах и специализированных клиниках.

Обзор рынка искусственных органов в Азиатско-Тихоокеанском регионе

Рынок искусственных органов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 25,6% в прогнозируемый период с 2025 по 2032 год благодаря увеличению инвестиций в здравоохранение, росту заболеваемости, связанной с образом жизни, и росту спроса на альтернативные методы трансплантации. В таких странах, как Китай, Япония и Индия, наблюдается резкий рост спроса на искусственные почки, сердца и кохлеарные имплантаты, чему способствуют повышение осведомленности и улучшение доступа к медицинской помощи. Внимание региональных правительств к медицинской инфраструктуре и инновациям дополнительно способствует созданию благоприятных условий для расширения рынка.

Обзор рынка искусственных органов в Японии

Рынок искусственных органов в Японии набирает обороты благодаря передовым медицинским технологиям в стране и высокой распространённости хронических заболеваний, связанных со старением населения. Япония продолжает лидировать по использованию кохлеарных имплантов и демонстрирует растущий интерес к искусственной поджелудочной железе и биоинженерным тканям. Поддерживаемые государством инициативы по развитию цифрового здравоохранения, а также наличие высококвалифицированных медицинских кадров ускоряют внедрение систем искусственных органов как в больницах, так и в учреждениях длительного ухода.

Обзор рынка искусственных органов в Индии

В 2024 году рынок искусственных органов Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено растущим бременем терминальных стадий заболеваний органов, быстрой урбанизацией и расширением инфраструктуры здравоохранения. Большое количество пациентов в стране, повышение доступности и расширение доступа к передовым методам лечения стимулируют спрос на искусственные почки и системы поддержки печени. Более того, стремление индийского правительства к развитию доступных медицинских технологий и медицинского туризма ещё больше укрепляет позиции Индии как ключевого растущего рынка для решений в области искусственных органов.

Доля рынка искусственных органов

Лидерами отрасли по производству искусственных органов являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Б. Браун СЕ (Германия)

- Бостонская научная корпорация (США)

- Getinge AB. (Швеция)

- АБИОМЕД. (США)

- Корпорация Асахи Касей (Япония)

- Берлинское сердце (Германия)

- КАРМАТ (Франция)

- Jarvik Heart, Inc. (США)

- Корпорация Терумо (Япония)

- SynCardia Systems, LLC (США)

- Группа компаний Nipro Europe (Япония)

- Medtronic (Ирландия)

- Organovo Holdings Inc. (США)

- NexImmune (США)

- Diabeloop SA (Франция)

- Admetsys (США)

- Defymed (Франция)

- Pancreum, Inc. (США)

- Beta Bionics Inc. (США)

- Integra LifeSciences (США)

Каковы последние тенденции на мировом рынке искусственных органов?

- В июле 2025 года Техасский институт сердца (THI), компания BiVACOR, занимающаяся разработкой медицинских устройств на клинической стадии, медицинский центр Baylor St. Luke's и медицинский колледж Бейлора объявили об успешной первой имплантации человеку полного искусственного сердца BiVACOR (TAH) в рамках предварительного исследования осуществимости (EFS) Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). TAH от BiVACOR представляет собой бивентрикулярный роторный насос для крови, изготовленный из титана, с одной подвижной частью, использующей ротор на магнитной подушке, который перекачивает кровь и заменяет оба желудочка сердца при сердечной недостаточности.

- В июне 2025 года компания CARMAT объявила о первых коммерческих имплантациях искусственного сердца Aeson за пределами Европейского Союза, проведенных в Израиле. Это расширение знаменует собой важный шаг в стремлении компании вывести свою инновационную технологию замены сердца на мировой рынок.

- В мае 2025 года компания BiVacor получила от FDA статус «прорывного устройства» для своего титанового тотального искусственного сердца (TAH), которое служит мостом к трансплантации пациентам с терминальной стадией сердечной недостаточности. TAH от BiVacor основан на технологии роторного насоса для крови и имеет размер примерно с кулак взрослого человека. У него нет клапанов или изгибающихся желудочковых камер, а его единственная подвижная часть — двухсторонний импеллер центробежного насоса с магнитным подвесом.

- В апреле 2025 года компания CARMAT объявила о получении условного одобрения FDA на начало второго этапа раннего исследования осуществимости (EFS) искусственного сердца Aeson® в США. Это достижение открывает возможность для пациентов в США воспользоваться преимуществами устройства уже во второй половине 2025 года.

- В феврале 2023 года компания Cochlear Limited представила на отдельных мировых рынках свою систему кохлеарной имплантации нового поколения — звуковой процессор Cochlear Nucleus 8. Это новое устройство обеспечивает улучшенную четкость звука, широкие возможности подключения и комфорт, подчёркивая стремление компании к улучшению слуха посредством технологического прогресса. Этот запуск также отражает растущие ожидания потребителей в отношении более интеллектуальных, незаметных и адаптируемых искусственных сенсорных имплантов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.