Global Atherectomy And Intravascular Lithotripsy Ivl Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

900.76 Million

USD

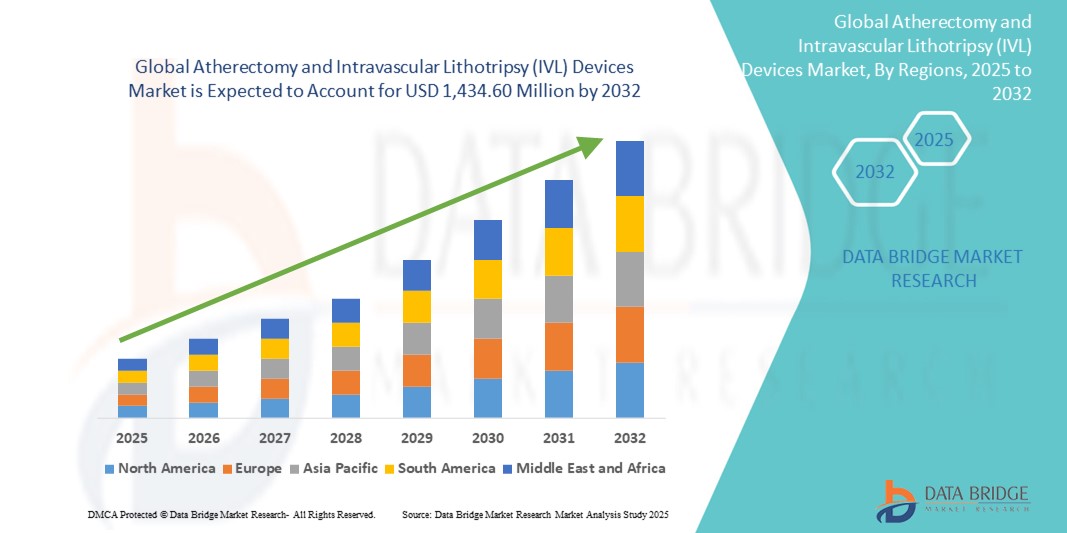

1,434.60 Million

2024

2032

USD

900.76 Million

USD

1,434.60 Million

2024

2032

| 2025 –2032 | |

| USD 900.76 Million | |

| USD 1,434.60 Million | |

| % | |

|

Сегментация мирового рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) по типу устройства (устройства для атерэктомии и устройства для внутрисосудистой литотрипсии (ИВЛ)), конечному пользователю (больницы, специализированные клиники, амбулаторные хирургические центры и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ)

- Объем мирового рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) в 2024 году оценивался в 900,76 млн долларов США и, как ожидается , достигнет 1434,60 млн долларов США к 2032 году при среднегодовом темпе роста 5,99% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области минимально инвазивных сосудистых процедур, особенно в связи с потребностью в более безопасном и эффективном лечении сложных артериальных кальцификаций. В связи с ростом глобального бремени заболеваний периферических и коронарных артерий медицинские работники все чаще обращаются к современным устройствам для атерэктомии и ИВЛ, которые позволяют точно модифицировать бляшки и улучшать результаты установки стента.

- Кроме того, растущий спрос на ориентированные на пациента решения на основе катетера, которые обеспечивают сокращение времени процедуры, снижение риска осложнений и ускорение восстановления, ускоряет внедрение устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ). Эти факторы, особенно старение населения, более высокая распространенность диабета и ожирения, а также расширение охвата системой возмещения расходов, значительно стимулируют рост отрасли как в стационарах, так и в амбулаторных условиях.

Анализ рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ)

- Атерэктомия и внутрисосудистая литотрипсия (ИВЛ) играют всё более важную роль в современных сосудистых и эндоваскулярных процедурах благодаря малоинвазивному подходу к лечению кальцинированных артериальных закупорок. Эти устройства необходимы для улучшения просвета, повышения эластичности сосудов и подготовки кальцинированных бляшек к оптимальной установке стента или доставке лекарственных препаратов.

- Растущий спрос на устройства для атерэктомии и ИВЛ обусловлен, прежде всего, растущей глобальной распространенностью заболеваний периферических артерий (ЗПА), ишемической болезни сердца (ИБС), а также растущим старением населения с сопутствующими заболеваниями, такими как диабет и гипертония, которые повышают риск артериальной кальцификации.

- Северная Америка доминировала на рынке устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) с наибольшей долей выручки в 41,6% в 2024 году, что объясняется высоким уровнем сердечно-сосудистых заболеваний, благоприятной политикой возмещения расходов, сильным присутствием ведущих компаний по производству медицинских устройств и быстрым внедрением передовых технологий сосудистых вмешательств в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста на рынке устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) в прогнозируемый период (2025–2032 гг.) в связи с увеличением расходов на здравоохранение, улучшением доступа к сердечно-сосудистой помощи и ростом заболеваемости ЗПА и ИБС среди стареющего населения в таких странах, как Китай, Индия и Япония.

- Сегмент устройств для атерэктомии доминировал на рынке устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) с долей выручки 58,6% в 2024 году, что обусловлено их широким применением при лечении заболеваний периферических и коронарных артерий, сопровождающихся образованием бляшек и кальцификацией. Их универсальность при различных морфологиях поражений и совместимость с существующими интервенционными инструментами способствовали их широкому распространению среди интервенционных кардиологов и сосудистых хирургов.

Область применения отчета и сегментация рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ)

|

Атрибуты |

Ключевые данные о рынке устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ)

« Растущий спрос обусловлен точностью процедур и минимально инвазивными вмешательствами »

- Значительной и набирающей обороты тенденцией на мировом рынке устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) является растущий спрос на прецизионные, минимально инвазивные сосудистые вмешательства, направленные на лечение сложных кальцинированных артериальных поражений.

- Например, компания Shockwave Medical Inc. расширила свой портфель технологий внутрисосудистой литотрипсии для лечения тяжёлой артериальной кальцификации как коронарных, так и периферических артерий. Катетерные системы IVL этой компании используют звуковые волны давления для разрушения кальциевых отложений с минимальной травматизацией окружающих мягких тканей, что является ключевым преимуществом для пациентов с хрупкой сосудистой системой или сопутствующими заболеваниями.

- Распространение систем для атерэктомии под визуальным контролем, таких как предлагаемые Boston Scientific and Cardiovascular Systems Inc., способствует безопасности процедуры и улучшению клинических результатов. Эти системы становятся всё более предпочтительными в сложных случаях, включая рестеноз внутри стента и длительные хронические тотальные окклюзии (ХТО).

- Системы атерэктомии теперь предлагают более широкие возможности модификации поражений с меньшим риском расслоения или перфорации сосудов по сравнению с традиционной баллонной ангиопластикой, что делает их предпочтительным выбором в случаях атеросклероза периферических артерий и коронарных артерий со значительной кальцификацией.

- Технологические достижения, включая интеграцию обратной связи в реальном времени, улучшенную конструкцию катетеров и удобные для врача интерфейсы консолей, ускоряют внедрение как в больницах, так и в амбулаторных отделениях.

- Спрос на устройства для атерэктомии и ИВЛ стремительно растёт в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, поскольку интервенционные кардиологи и сосудистые хирурги всё чаще отдают предпочтение инструментам, которые снижают сложность процедур и улучшают результаты лечения пациентов. Тенденция к амбулаторным вмешательствам и ценностно-ориентированному подходу к лечению дополнительно стимулирует расширение рынка.

Динамика рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ)

Водитель

«Растёт распространённость сосудистых заболеваний и спрос на малоинвазивные процедуры»

- Растущее глобальное бремя заболеваний периферических артерий (ЗПА) и ишемической болезни сердца (ИБС), особенно среди стареющего населения, значительно увеличивает спрос на устройства для атерэктомии и ИВЛ. Эти устройства играют ключевую роль в лечении кальцинированных поражений и закупорок артерий, которые невозможно устранить только с помощью традиционной ангиопластики или стентирования.

- Например, по данным Всемирной организации здравоохранения (ВОЗ), сердечно-сосудистые заболевания являются основной причиной смерти во всем мире, ежегодно унося с собой почти 17,9 миллиона смертей. Этот рост заболеваемости стимулирует внедрение передовых интервенционных методов, таких как ИВЛ и системы атерэктомии.

- Атерэктомия и ИВЛ представляют собой малоинвазивную альтернативу традиционным хирургическим подходам, что позволяет сократить время восстановления, сократить сроки пребывания в больнице и уменьшить количество осложнений, что привлекательно как для врачей, так и для пациентов.

- Более того, достижения в технологии устройств, такие как внедрение систем лазерной и орбитальной атерэктомии, а также катетеров ИВЛ нового поколения, повышают показатели успешности процедур и расширяют возможности их использования среди различных групп пациентов.

- Рост осведомленности среди медицинских работников и расширение системы возмещения расходов на лечение ЗПА в таких регионах, как Северная Америка и Европа, дополнительно стимулируют расширение рынка. Эти инновации также все чаще внедряются в амбулаторных и поликлинических учреждениях, расширяя их клиническую сферу применения.

Сдержанность/Вызов

« Высокая стоимость устройств и ограниченный доступ в развивающихся регионах »

- Одним из основных ограничений рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) является высокая стоимость этих технологий. Как капитальные, так и процедурные затраты, особенно на современные системы, такие как катетеры для ИВЛ, могут быть непомерно высокими для небольших медицинских учреждений и учреждений с ограниченным бюджетом.

- В развивающихся странах отсутствие доступа к специализированным учреждениям по лечению сосудистых заболеваний в сочетании с ограниченным финансированием здравоохранения и ограничениями по возмещению расходов еще больше затрудняют внедрение

- Кроме того, для этих процедур часто требуются обученные специалисты по вмешательству и лаборатории катетеризации с возможностями флюороскопии, которые могут быть недоступны в сельских или необеспеченных ресурсами системах здравоохранения.

- В то время как производители инвестируют в исследования и разработки, чтобы снизить производственные затраты и повысить доступность, широкое внедрение на развивающихся рынках остается проблемой.

- Преодоление этого барьера будет зависеть от повышения квалификации врачей, включения их в политику общественного здравоохранения и партнерства с местными органами власти и поставщиками медицинских услуг для обеспечения доступности и приемлемости услуг в районах с недостаточным уровнем обслуживания.

Рынок устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ)

Рынок сегментирован по типу устройства, конечному пользователю и каналу сбыта.

- По типу устройства

Рынок устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) сегментируется по типу устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ). Сегмент устройств для атерэктомии обеспечил наибольшую долю рынка – 58,6% – в 2024 году, что обусловлено их широким применением при лечении заболеваний периферических и коронарных артерий, сопровождающихся образованием бляшек и кальцификацией. Универсальность этих устройств при различных морфологиях поражений и совместимость с существующими интервенционными инструментами способствовали их широкому распространению среди интервенционных кардиологов и сосудистых хирургов.

Ожидается, что сегмент устройств для внутрисосудистой литотрипсии (ИВЛ) продемонстрирует самые быстрые темпы среднегодового прироста в 10,9% в период с 2025 по 2032 год, что будет обусловлено растущим спросом на малоинвазивные методы лечения сильно кальцинированных поражений с улучшенными показателями безопасности и результатов, особенно среди пожилых пациентов и пациентов с сопутствующими заболеваниями.

- Конечным пользователем

По типу конечного пользователя рынок устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) сегментируется на больницы, специализированные клиники, амбулаторные хирургические центры и другие. На сегмент больниц в 2024 году пришлась наибольшая доля рынка – 48,3% – благодаря наличию развитой интервенционной инфраструктуры, квалифицированного персонала и системы возмещения расходов на сосудистые процедуры. Больницы остаются основным местом проведения сложных сердечно-сосудистых вмешательств, в том числе требующих использования устройств для ИВЛ и атерэктомии.

Прогнозируется, что сегмент амбулаторных хирургических центров (АХЦ) будет расти самыми быстрыми темпами в год на уровне 11,4% в период с 2025 по 2032 год, что обусловлено переходом к амбулаторным процедурам и растущим спросом на экономически эффективные медицинские учреждения. АХЦ предлагают более быстрое выполнение процедур, сокращение времени госпитализации и расширение страхового покрытия сосудистых вмешательств.

- По каналу распространения

По каналам сбыта рынок устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) сегментируется на прямые тендеры, розничные продажи и прочие. Сегмент прямых тендеров обеспечил наибольшую долю рынка в 61,2% в 2024 году благодаря оптовым закупкам крупными больничными сетями и государственными учреждениями здравоохранения. Долгосрочные контракты на закупки и выгодные ценовые условия, предлагаемые производителями, дополнительно поддерживают доминирование этого канала сбыта.

Ожидается, что сегмент розничных продаж продемонстрирует самые быстрые темпы роста в течение прогнозируемого периода благодаря расширению онлайн-платформ B2B, увеличению присутствия сторонних дистрибьюторов и простоте доступа для небольших клиник и отдельных центров активной медицинской помощи.

Региональный анализ рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ)

- Северная Америка доминировала на рынке устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) с наибольшей долей выручки в 41,6% в 2024 году, что обусловлено ростом распространенности заболеваний периферических и коронарных артерий, сильным присутствием ключевых компаний по производству медицинских устройств и развитой инфраструктурой здравоохранения.

- Растущее число пожилых людей в регионе, благоприятная политика возмещения расходов и растущее применение малоинвазивных процедур дополнительно способствуют расширению рынка.

- Более того, постоянный технологический прогресс и наличие квалифицированных интервенционных кардиологов способствуют росту спроса на процедуры атерэктомии и ИВЛ в регионе.

Обзор рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) в США

Рынок устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) в США в 2024 году занял наибольшую долю выручки в Северной Америке – 61% – благодаря раннему внедрению новых сосудистых вмешательств, значительным инвестициям в НИОКР и широкому распространению катетерных процедур. Получение разрешений от FDA и рост заболеваемости ЗПА среди стареющего населения стимулируют внедрение устройств для атерэктомии и ИВЛ. Кроме того, рост числа амбулаторных сердечно-сосудистых процедур стимулирует спрос в амбулаторных хирургических центрах по всей стране.

Обзор европейского рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ)

Ожидается, что рынок устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) в Европе будет расти со значительным среднегодовым темпом роста в течение всего прогнозируемого периода, чему будут способствовать рост расходов на здравоохранение, старение населения и рост заболеваемости атеросклерозом. Германия, Великобритания и Франция играют ключевую роль в этом процессе благодаря своим развитым системам здравоохранения и растущему акценту на малоинвазивные методы лечения сосудов. Более широкое внедрение устройств ИВЛ благодаря их низкому уровню риска также способствует росту рынка.

Обзор рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) в Великобритании

Ожидается, что рынок устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) в Великобритании будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено повышением осведомленности о ЗПА, улучшением диагностических возможностей и поддержкой Национальной службой здравоохранения (NHS) малоинвазивных процедур. Спрос на ИВЛ растёт благодаря её эффективности в лечении кальцинированных поражений, особенно у пациентов высокого риска, которым традиционная ангиопластика неэффективна.

Обзор рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) в Германии

Рынок устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) в Германии будет расти быстрыми темпами в течение всего прогнозируемого периода благодаря акценту на инновации и высокоточные медицинские технологии. В связи с ростом распространенности сердечно-сосудистых заболеваний и старением населения немецкие больницы внедряют передовые устройства, такие как системы для орбитальной атерэктомии и ИВЛ. Ориентированность страны на здравоохранение, основанное на данных и ценностях, также способствует более быстрой интеграции этих технологий в клиническую практику.

Обзор рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год на уровне 24% в период с 2025 по 2032 год, что обусловлено быстрым ростом населения, расширением доступа к здравоохранению и увеличением инвестиций в современную медицинскую инфраструктуру. В таких странах, как Китай, Индия и Япония, наблюдается резкий рост заболеваемости периферическими артериями (ПАА) и диабета, что обусловливает необходимость эффективных сосудистых вмешательств. Ожидается, что поддерживаемые государством инициативы по улучшению лечения сердечно-сосудистых заболеваний и локальное производство экономически эффективных устройств будут способствовать дальнейшему ускорению роста рынка.

Обзор рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) в Японии

Рынок устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) в Японии стабильно развивается благодаря технологически развитой системе здравоохранения, росту населения пожилого возраста и предпочтению к прецизионной, менее инвазивной терапии. Японские интервенционные кардиологи всё чаще используют ИВЛ при лечении сложных поражений благодаря её благоприятному профилю безопасности. Постоянные инновации и сотрудничество между мировыми и местными производителями также способствуют проникновению на рынок.

Обзор рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) в Китае

В 2024 году китайский рынок устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) занимал наибольшую долю в Азиатско-Тихоокеанском регионе благодаря большому количеству пациентов, растущей урбанизации и мощному внутреннему производственному потенциалу. Благодаря усилиям правительства по улучшению здоровья сердечно-сосудистой системы и развитию «умных» больниц, использование передовых интервенционных инструментов, таких как атерэктомия и ИВЛ, стремительно растёт. Доступность, растущая осведомлённость и государственно-частное партнёрство в сфере инфраструктуры здравоохранения являются ключевыми факторами доминирования Китая на рынке.

Доля рынка устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ)

Лидерами отрасли по производству устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ) являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Straub Medical AG (Швейцария)

- Биотроник (Германия)

- CR Bard, Inc. (США)

- Эвингер (США)

- Medtronic (Ирландия)

- Конинклийке Philips NV (Нидерланды)

- Бостонская научная корпорация (США)

- Сердечно-сосудистая система (США)

- EDAP TMS (Франция)

- Olympus Corporation (Япония)

- Dornier MedTech (Германия)

- BD (США)

- Storz Medical AG (Германия)

- DirexGroup (Германия)

- Elmed Medical Systems (Турция)

- Siemens Healthineers AG (Германия)

Последние разработки на мировом рынке устройств для атерэктомии и внутрисосудистой литотрипсии (ИВЛ)

- В мае 2025 года компания Shockwave Medical, подразделение Johnson & Johnson MedTech, представила новейшие клинические результаты исследования EMPOWER CAD на конференции EuroPCR 2025. В этом исследовании оценивалась безопасность и эффективность внутрисосудистой литотрипсии (ИВЛ) при лечении кальцинированной ишемической болезни сердца у женщин. Результаты показали высокий уровень успешности процедуры (86,9%), низкий уровень осложнений и значительное улучшение качества жизни через 30 дней. Это исследование подчёркивает растущее применение ИВЛ у различных групп пациентов и укрепляет лидерство Shockwave на рынке ИВЛ.

- В апреле 2025 года компания Shockwave Medical инициировала ключевое исследование FORWARD CAD для оценки своего нового коронарного катетера для ИВЛ Javelin – платформы для ИВЛ с передовой доставкой, разработанной для пациентов с обширными кальцинированными поражениями коронарных артерий. Этот инновационный катетер призван упростить прохождение поражений и расширить возможности лечения для пациентов с более сложными анатомическими структурами. Запуск исследования знаменует собой важную веху в разработке устройств для ИВЛ нового поколения и отражает продолжающиеся инвестиции в исследования и разработки в области технологий модификации коронарных бляшек.

- В марте 2025 года компания Elixir Medical получила одобрение CE в Европе на свою систему внутрисосудистой литотрипсии LithiX Hertz, что ознаменовало выход компании на европейский рынок ИВЛ. Устройство использует ультракороткие электрические импульсы для разрушения кальциевых отложений в сосудах и позиционируется как конкурент устаревшей платформе Shockwave. Это достижение способствует географическому расширению Elixir и подчеркивает растущую конкуренцию в сегменте ИВЛ.

- В апреле 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало разрешение 510(k) на платформу для внутрисосудистой литотрипсии компании Bolt Medical, что позволило Boston Scientific приступить к коммерциализации после приобретения Bolt. Этот новый продукт расширяет возможности лечения для интервенционных кардиологов и отражает общую тенденцию к диверсификации рынка устройств для ИВЛ в США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.