Global Atrophic Glossitis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.00 Billion

USD

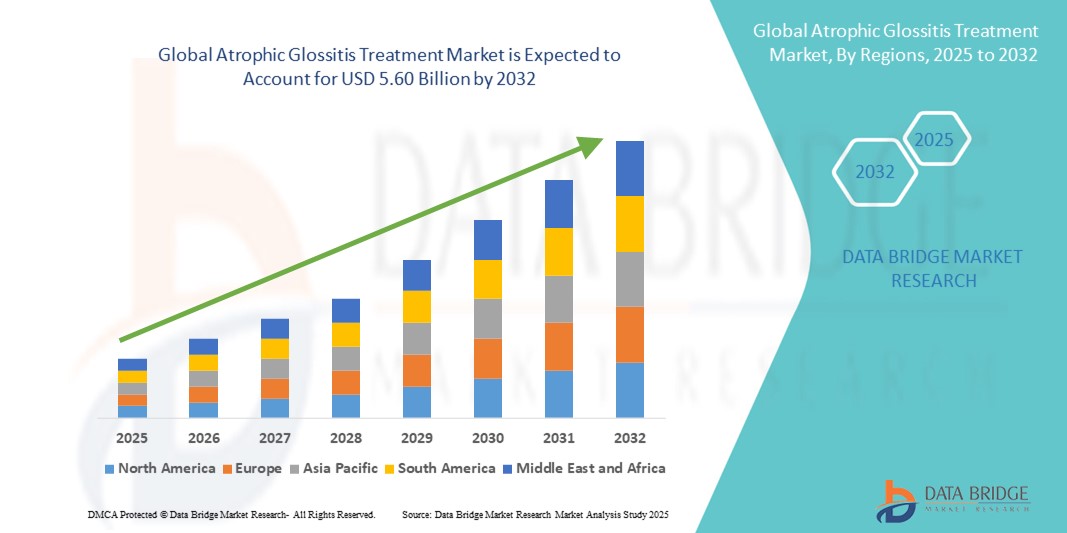

5.60 Billion

2024

2032

USD

3.00 Billion

USD

5.60 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 5.60 Billion | |

| % | |

|

Глобальная сегментация рынка лечения атрофического глоссита, по симптомам (воспаление, дисколорация, зуд и горящий язык), причина (дефицит железа, дефицит витаминов, анемия, инфекции, аллергические реакции, расстройства, лекарства и травмы рта), управление (добавки, гомеопатические лекарства, актуальные кортикостероиды, актуальные анестетики, противогрибковые, противовирусные и другие)Антибиотик), Тип лекарственного средства (Branded, and Generic), Маршрут администрирования (Oral, Topical, Intramuscular, and Others), Конечные пользователи (Hospitals, Home Healthcare, and Others), канал распространения (Direct Tender, Hospital Pharmacy, Retail Pharmacy, Online Pharmacy, and Others) - отраслевые тенденции и прогноз до 2032 года

Размер рынка лечения атрофического глоссита

- Мировой объем рынка лечения атрофического глоссита был оценен в3,00 млрд долларов в 2024 годуОжидается, что он достигнет5,60 млрд долларов к 2032 году, вCAGR 8.10%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен повышением осведомленности о здоровье полости рта и растущей распространенности таких состояний, как атрофический глоссит, которые требуют своевременных и эффективных решений лечения.

- Кроме того, достижения в терапевтических подходах, включая пищевые добавки, противовоспалительные препараты и целевые фармакологические вмешательства, расширяют возможности лечения, доступные поставщикам медицинских услуг. Эти факторы ускоряют принятие решений для лечения атрофического глоссита, тем самым значительно повышая рост рынка.

Анализ рынка лечения атрофического глоссита

- Растущая распространенность дефицита полости рта и питания в сочетании с повышением осведомленности о ранней диагностике и лечении атрофического глоссита стимулирует рост на мировом рынке. Лечение атрофического глоссита становится все более важным для улучшения качества жизни пациентов и предотвращения осложнений, таких как дискомфорт в полости рта, нарушения вкуса и вторичные инфекции.

- Растущий спрос на лечение атрофического глоссита в первую очередь подпитывается растущей осведомленностью в области здравоохранения, повышенной доступностью ухода за полостью рта и пищевых добавок, а также растущим вниманием к профилактической стоматологии и персонализированным подходам к лечению.

- Северная Америка доминировала на рынке лечения атрофического глоссита с самой большой долей дохода в 39,5% в 2024 году, поддерживаемой передовой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным принятием инновационных протоколов лечения. В США наблюдается значительный рост из-за увеличения распространенности заболеваний полости рта и микроэлементов, улучшения диагностических средств и инициатив, способствующих раннему вмешательству в здравоохранение полости рта.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения атрофического глоссита в течение прогнозируемого периода, что обусловлено быстрой урбанизацией, ростом располагаемых доходов, расширением доступа к здравоохранению и правительственными инициативами, ориентированными на осведомленность о питании и здоровье полости рта. Такие страны, как Китай, Индия и Япония, все чаще принимают комплексные программы лечения и добавок, способствуя сильному региональному импульсу.

- Брендированные препараты доминировали на рынке лечения атрофического глоссита с долей 52,6% в 2024 году, благодаря сильной репутации бренда, последовательной клинической эффективности и высокому доверию врачей. Маркированные препараты предлагают стандартизированное дозирование, строгий контроль качества и доказанные терапевтические результаты, которые имеют решающее значение для хронических или тяжелых случаев атрофического глоссита.

Сфера охвата и сегментация рынка лечения атрофического глоссита

| Атрибуты | Лечение атрофического глоссита ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка лечения атрофического глоссита

Повышение внимания к персонализированной и целевой терапии

- Значительной и ускоряющейся тенденцией на мировом рынке лечения атрофического глоссита является развитие и внедрение персонализированных и целевых терапевтических подходов. Эта тенденция обусловлена растущей осведомленностью об основных причинах, таких как дефицит питательных веществ, аутоиммунные состояния и хронические заболевания, которые требуют индивидуальных стратегий лечения для эффективного управления.

- Например, составы витамина B-комплекса и комбинированная терапия оптимизируются для устранения конкретных недостатков пациентов, в то время как новые актуальные и фармацевтические методы лечения сосредоточены на ускорении регенерации тканей и уменьшении воспаления.

- Достижения в области клинических исследований и диагностических возможностей позволяют поставщикам медицинских услуг рекомендовать более индивидуальные планы лечения, улучшая результаты лечения и приверженность лечению. Некоторые новые методы лечения в настоящее время предназначены для ориентации на конкретные этиологии, такие как дефицит железа или аутоиммунный атрофический глоссит, предлагая более эффективное управление симптомами.

- Расширение медицинских услуг, ориентированных на пациента, позволяет облегчить доступ к диагностике, консультированию и последующему лечению, облегчая лучшее управление состоянием как городского, так и сельского населения.

- Эта тенденция к персонализированной и целенаправленной терапии меняет ожидания в отношении управления атрофическим глосситом, побуждая фармацевтические компании и поставщиков медицинских услуг разрабатывать инновационные варианты лечения, которые удовлетворяют разнообразные потребности пациентов.

- Спрос на такие специализированные методы лечения быстро растет как на развитых, так и на развивающихся рынках, поскольку пациенты и медицинские работники все чаще отдают приоритет эффективности, безопасности и удобству в лечении заболеваний.

Динамика рынка лечения атрофического глоссита

водитель

Растущая распространенность дефицита питания и оральных расстройств

- Растущая частота дефицита питательных веществ, включая железо, витамин B12 и дефицит фолиевой кислоты, является основным фактором, повышающим спрос на лечение атрофического глоссита. Эти недостатки часто приводят к оральным состояниям, которые требуют своевременного вмешательства, создавая растущий пул пациентов.

- Например, в 2023 году несколько поставщиков медицинских услуг и фармацевтических компаний запустили целевые пищевые добавки и методы лечения, специально предназначенные для лечения атрофического глоссита, подчеркивая акцент отрасли на эффективных решениях для лечения. Ожидается, что такие инициативы ключевых игроков ускорят рост рынка лечения атрофического глоссита в течение прогнозируемого периода.

- По мере повышения осведомленности о ранней диагностике и вмешательстве среди пациентов и медицинских работников, лечение атрофического глоссита все чаще признается за их способность облегчать симптомы, восстанавливать здоровье полости рта и улучшать общее качество жизни.

- Кроме того, достижения в персонализированных подходах к лечению, комбинированной терапии и стратегиях управления здоровьем полости рта усиливают внедрение методов лечения атрофического глоссита в клиниках и больницах.

- Удобство и эффективность этих современных вариантов лечения в сочетании с увеличением доступности как в рецептурных, так и внебиржевых форматах являются ключевыми факторами, способствующими внедрению методов лечения атрофического глоссита в различных демографических группах пациентов.

Сдержанность/вызов

Ограниченная осведомленность и высокие затраты на лечение

- Ограниченная осведомленность и понимание атрофического глоссита среди пациентов, лиц, осуществляющих уход, и некоторых поставщиков медицинских услуг представляют собой серьезную проблему для роста рынка. Многие случаи остаются недиагностированными или неправильно диагностируются, задерживая надлежащее вмешательство и уменьшая предполагаемую потребность в специализированных методах лечения.

- В дополнение к вопросам осведомленности относительно высокая стоимость передовых методов лечения, включая лекарства, отпускаемые по рецепту, специализированные добавки и схемы комбинированного лечения, может ограничить доступность для чувствительных к цене групп населения, особенно в развивающихся регионах и сельских районах с ограниченными бюджетами здравоохранения.

- Отсутствие широко распространенных образовательных инициатив и клинических рекомендаций также способствует медленному принятию, поскольку пациенты могут не признавать важность раннего вмешательства или могут предпочесть общие средства ухода за полостью рта целевым методам лечения.

- Решение этих проблем с помощью программ обучения пациентов, информационно-пропагандистских кампаний поставщиков медицинских услуг и разработки более доступных, клинически подтвержденных вариантов лечения имеет решающее значение для расширения принятия.

- В то время как появляются некоторые более дешевые методы лечения, предполагаемые расходы, наряду со сложностью схем лечения, продолжают препятствовать широкому использованию, особенно среди пациентов с ограниченным доступом к медицинской помощи.

- Преодоление этих барьеров путем демонстрации долгосрочных клинических преимуществ, улучшения доступности и повышения осведомленности пациентов и поставщиков будет иметь решающее значение для устойчивого роста и более широкого проникновения на рынок в секторе лечения атрофического глоссита.

Сфера охвата рынка лечения атрофического глоссита

Рынок сегментирован на основе симптомов, причины, управления, типа препарата, пути введения, конечного пользователя и канала распространения.

- По симптомам

На основе симптомов рынок лечения атрофического глоссита сегментирован на воспаление, обесцвечивание, зуд и жжение языка. Сегмент воспаления доминировал на рынке в 2024 году с долей выручки 41,5%, так как воспаление является наиболее распространенным и клинически значимым симптомом, наблюдаемым у пациентов с атрофическим глосситом. Пациенты, испытывающие воспаление языка, часто требуют своевременного вмешательства, чтобы облегчить боль, уменьшить отек и предотвратить вторичные инфекции, которые могут осложнить здоровье полости рта. Стратегии лечения воспаления не только улучшают комфорт пациента, но и помогают восстановить нормальную текстуру и функцию языка. Доминирование сегмента также поддерживается широким признанием среди медицинских работников и наличием нескольких противовоспалительных методов лечения, включая добавки и актуальные составы.

С другой стороны, сегмент горящего языка, по прогнозам, станет свидетелем самого быстрого CAGR в 19,2% с 2025 по 2032 год. Этот рост обусловлен повышением осведомленности пациентов о болезненном характере этого симптома и растущей доступности целевых методов лечения. Врачи сосредоточены на специфических симптомах, которые уменьшают дискомфорт, улучшают восприятие вкуса и улучшают общее качество жизни. Пациенты все чаще ищут методы лечения, которые сочетают симптоматическое облегчение с управлением основной причиной, тем самым повышая спрос в этом сегменте. Информационные кампании, улучшенные диагностические инструменты и программы обучения пациентов еще больше ускоряют рост, что делает лечение, ориентированное на симптомы, ключевым направлением на этом рынке.

- По причине

Исходя из причины, рынок лечения атрофического глоссита сегментирован на дефицит железа, дефицит витаминов, анемию, инфекции, аллергические реакции, расстройства, лекарства и травмы рта. В 2024 году на долю дефицита витаминов пришлось 38,7% доходов рынка, что отражает высокую распространенность дефицита витаминов B-комплекса, особенно B12 и фолиевой кислоты, которые играют центральную роль в поддержании здоровья языка и предотвращении атрофии. Эти недостатки приводят к характерным симптомам, таким как гладкий, красный язык и трудности с глотанием, что вызывает раннее вмешательство в лечение.

Ожидается, что дефицит железа зафиксирует самый быстрый CAGR в 18,5% с 2025 по 2032 год, поскольку все больше пациентов диагностируется атрофический глоссит, связанный с дефицитом железа, из-за передовых диагностических технологий и повышения осведомленности. Медицинские работники подчеркивают как профилактические меры, так и терапевтические добавки для коррекции уровня железа и восстановления целостности тканей полости рта. Другие причины, такие как инфекции, аллергические реакции и некоторые лекарства, также все чаще идентифицируются, вызывая индивидуальные планы лечения. Рост рынка поддерживается исследовательскими инициативами, программами обучения пациентов и разработкой специализированных добавок и лекарств, ориентированных на конкретные этиологии. С ростом распространенности расстройств питания и хронических заболеваний во всем мире, устранение первопричины атрофического глоссита становится основным направлением для врачей, что способствует расширению рынка в нескольких регионах.

- Управление

На основе управления рынок лечения атрофического глоссита сегментирован на добавки, гомеопатические лекарства, актуальные кортикостероиды, актуальные анестетики, противогрибковые, противовирусные и антибиотикотерапии. Доля добавок в доходах составила 44,3% в 2024 году, поскольку они являются основной линией лечения атрофического глоссита, вызванного дефицитом питательных веществ. Эти добавки поддерживают регенерацию тканей, уменьшают тяжесть симптомов и улучшают общее состояние полости рта, что делает их широко рекомендуемыми специалистами здравоохранения. Пациенты все чаще предпочитают добавки из-за их простоты введения, доказанной эффективности и способности решать несколько недостатков одновременно.

Ожидается, что с 2025 по 2032 год уровень CAGR составит 17,8%, поскольку они обеспечивают эффективное локализованное противовоспалительное лечение для пациентов с постоянным воспалением языка. Другие методы лечения, включая актуальные анестетики и противогрибковые методы лечения, дополняют эти подходы, обеспечивая симптоматическое облегчение, уменьшая боль и устраняя вторичные инфекции. Рост сегмента также поддерживается инициативами в области исследований и разработок, повышением доступности продукта и повышением осведомленности пациентов о лечении симптомов. Медицинские работники сосредоточены на комплексных подходах к лечению, которые сочетают добавки с местными или фармакологическими вмешательствами для достижения лучших результатов. Кроме того, гомеопатические и альтернативные лекарства набирают обороты в некоторых регионах, особенно среди пациентов, ищущих неинвазивные или естественные методы лечения.

- Тип препарата

На основе типа препарата рынок лечения атрофического глоссита сегментирован на брендированные и генерические препараты. Брендированные препараты доминировали на рынке с долей 52,6% в 2024 году, благодаря сильной репутации бренда, постоянной клинической эффективности и высокому доверию врачей. Маркированные составы предлагают стандартизированное дозирование, строгий контроль качества и доказанные терапевтические результаты, которые имеют решающее значение для хронических или тяжелых случаев атрофического глоссита. Пациенты и медицинские работники часто предпочитают фирменные продукты из-за их надежности и установленных профилей безопасности.

По прогнозам, с 2025 по 2032 год дженерики станут свидетелями самого быстрого CAGR в 16,9%, что обусловлено экономической эффективностью, повышением доступности и ростом внедрения на чувствительных к цене рынках. Дженерик все чаще используется для рутинных добавок и лечения симптомов, особенно в развивающихся регионах. Рост рынка поддерживается истечением срока действия патента на ключевые фирменные составы и последующим внедрением дженериков высокого качества. Кроме того, правительственные инициативы, содействующие доступу к недорогим лекарствам, еще больше поощряют использование общих вариантов. С ростом бремени дефицита питательных веществ и хронических заболеваний во всем мире, как брендированные, так и генерические сегменты испытывают устойчивый спрос.

- По маршруту администрации

На основе пути введения рынок лечения атрофического глоссита сегментирован на оральный, местный, внутримышечный и другие. На пероральное введение приходится наибольшая доля доходов рынка в 47,2% в 2024 году, поскольку пероральные добавки и лекарства удобны, просты в применении и эффективны в исправлении системных недостатков питания, связанных с атрофическим глосситом. Пациенты предпочитают пероральные пути для длительной терапии, поскольку они позволяют точное дозирование, лучшее всасывание и последовательную эффективность.

Ожидается, что в период 2025-2032 годов местное введение будет рекордно быстрым CAGR в 18,1%, что обусловлено разработкой гелей, кремов и полосканий рта, которые обеспечивают локализованное облегчение, уменьшают воспаление и улучшают приверженность пациентов. Внутримышечные пути также используются при тяжелых недостатках или острых случаях, обеспечивая быструю коррекцию уровня питательных веществ. Наличие нескольких маршрутов администрирования позволяет поставщикам медицинских услуг адаптировать планы лечения на основе тяжести симптомов, предпочтений пациентов и основных причин. Продолжающиеся исследования новых рецептур и методов доставки еще больше повышают соответствие пациентов и улучшают терапевтические результаты на рынке.

- конечными пользователями

На основе конечных пользователей рынок лечения атрофического глоссита сегментирован на больницы, домашнее здравоохранение и другие. В 2024 году больницы занимали самую большую долю рынка в 49,5% благодаря структурированным протоколам лечения, доступу к квалифицированным медицинским работникам и передовым диагностическим и терапевтическим учреждениям. Больницы обеспечивают комплексный уход за пациентами со сложными или тяжелыми случаями атрофического глоссита, часто интегрируя добавки, актуальные методы лечения и программы обучения пациентов.

Ожидается, что сегмент домашнего здравоохранения будет наблюдать самый быстрый CAGR в 20,3% с 2025 по 2032 год, что обусловлено растущей тенденцией самоконтроля пациентов и телемедицинских консультаций. Домашние методы лечения, включая добавки и актуальные приложения, позволяют осуществлять постоянный уход без частых посещений больницы, что делает их удобными и экономически эффективными. Рост сегмента также подпитывается повышением осведомленности пациентов, улучшением инструментов мониторинга и доступностью медицинских услуг на дому. Другие конечные пользователи, такие как клиники и общественные медицинские центры, вносят свой вклад в рынок, предоставляя доступные варианты лечения как в городских, так и в полугородских регионах.

- Дистрибьюторский канал

На основе канала распространения рынок лечения атрофического глоссита сегментирован на прямой тендер, больничную аптеку, розничную аптеку, онлайн-аптеку и другие. На долю больничных аптек в 2024 году пришлось 45,7% доходов рынка, поскольку они служат основным пунктом для выполнения рецептов, стационарной помощи и программ лечения хронических заболеваний. Больничные аптеки обеспечивают постоянную доступность специализированных лекарств и добавок, что делает их предпочтительным выбором для медицинских работников.

Онлайн-аптеки, по прогнозам, станут свидетелями самого быстрого CAGR в 22,4% с 2025 по 2032 год, что обусловлено растущим проникновением электронной коммерции, предпочтениями потребителей в доставке на дом и легким доступом к информации о продукте. Онлайн-платформы обеспечивают удобство, конфиденциальность и экономию средств, особенно в городских и полугородских районах. Розничные аптеки также вносят значительный вклад, предлагая немедленный доступ к добавкам и лекарствам, в то время как прямые тендеры обслуживают институциональные закупки. Растущая интеграция цифровых платформ с предоставлением медицинских услуг способствует дальнейшему росту рынка и расширению охвата лечения атрофического глоссита во всем мире.

Региональный анализ рынка лечения атрофического глоссита

- Северная Америка доминировала на рынке лечения атрофического глоссита с самой большой долей дохода в 39,5% в 2024 году при поддержке передовой инфраструктуры здравоохранения.

- высокая осведомленность пациентов и широкое внедрение инновационных протоколов лечения;

- Кроме того, растущий акцент на профилактическом здравоохранении, широкое распространение специализированных клиник и аптек, а также растущий акцент на просвещении пациентов в отношении дефицита питательных веществ способствуют дальнейшему внедрению на рынке во всем регионе.

Американский рынок лечения атрофического глоссита

Рынок лечения атрофического глоссита в США занял самую большую долю рынка в Северной Америке в 2024 году, чему способствовало увеличение распространенности заболеваний полости рта и микроэлементов, улучшение диагностических средств и инициативы, способствующие раннему вмешательству в стоматологию. Потребители и поставщики медицинских услуг все чаще отдают приоритет комплексным программам лечения, включая добавки и терапевтические вмешательства при атрофическом глоссите. Более того, растущая осведомленность о профилактическом здравоохранении, легкий доступ к специализированным клиникам и сильное принятие клинически подтвержденных протоколов лечения способствуют быстрому расширению рынка США.

Европейский рынок лечения атрофического глоссита

По прогнозам, рынок лечения атрофического глоссита в Европе будет расширяться в течение прогнозируемого периода, чему будет способствовать повышенная осведомленность о дефиците питательных веществ и здоровье полости рта, а также хорошо развитые системы здравоохранения. В таких странах, как Германия, Франция и Великобритания, растет спрос на эффективные варианты лечения, поддерживаемые благоприятной политикой возмещения, кампаниями общественного здравоохранения и расширением услуг стоматологической и клинической помощи. Рост рынка также подкрепляется растущим внедрением стандартизированных протоколов лечения и программ домашних добавок.

Британский рынок лечения атрофического глоссита

Ожидается, что рынок лечения атрофического глоссита в Великобритании в течение прогнозируемого периода будет расти при заметном CAGR, что обусловлено повышением осведомленности о дефиците пероральных и микроэлементов и правительственными инициативами, ориентированными на профилактическое здравоохранение. Наличие хорошо зарекомендовавших себя медицинских услуг, растущий интерес пациентов к ранней диагностике и растущее принятие клинически подтвержденных вариантов лечения побуждают как больницы, так и домашних медицинских работников расширять предложения по лечению атрофического глоссита.

Немецкий рынок лечения атрофического глоссита

Ожидается, что рынок лечения атрофического глоссита в Германии будет расширяться при значительном CAGR, поддерживаемом высокими расходами на здравоохранение, передовой диагностической инфраструктурой и сильным акцентом на доказательной стоматологии. Растущее число специализированных клиник и активных программ скрининга пациентов стимулирует спрос на лечение атрофического глоссита, особенно терапевтические вмешательства и добавки на основе питательных веществ, направленные на дефицит железа, витамина B12 и фолиевой кислоты.

Азиатско-Тихоокеанский рынок лечения атрофического глоссита

Ожидается, что рынок лечения атрофического глоссита в Азиатско-Тихоокеанском регионе будет самым быстрорастущим регионом на рынке лечения атрофического глоссита в течение прогнозируемого периода, что обусловлено быстрой урбанизацией, ростом располагаемых доходов, расширением доступа к здравоохранению и правительственными инициативами, ориентированными на осведомленность о питании и здоровье полости рта. Такие страны, как Китай, Индия и Япония, все чаще принимают комплексные программы лечения и добавок, способствуя сильной региональной динамике. Кроме того, растущее проникновение инфраструктуры здравоохранения, цифровых платформ здравоохранения и информационно-пропагандистских кампаний о ранней диагностике и профилактической помощи ускоряет рост рынка как среди городского, так и полугородского населения.

Японский рынок лечения атрофического глоссита

Японский рынок лечения атрофического глоссита набирает обороты благодаря технологически развитой системе здравоохранения, повышению осведомленности о дефиците микроэлементов и быстрому старению населения с более высокой распространенностью проблем со здоровьем полости рта. Больницы, специализированные клиники и домашние медицинские работники все чаще предлагают целевую терапию атрофического глоссита, включая добавки и терапевтические вмешательства, в то время как пациенты ищут удобные, безопасные и клинически подтвержденные варианты лечения.

Китайский рынок лечения атрофического глоссита

Китайский рынок лечения атрофического глоссита составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовала быстрая урбанизация, рост населения среднего класса и повышение осведомленности в области здравоохранения. Принятие лечения атрофического глоссита подпитывается государственными программами питания, расширением больниц и клиник, а также увеличением доступности безрецептурных и рецептурных добавок. Кроме того, акцент на профилактическое здравоохранение и инициативы по оздоровлению полости рта поддерживает устойчивый рост как в жилом, так и в коммерческом секторах здравоохранения.

Индийский рынок лечения атрофического глоссита

Рынок лечения атрофического глоссита в Индии демонстрирует быстрый рост и, как ожидается, зафиксирует самый высокий CAGR в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода. Этот рост обусловлен повышением осведомленности о дефиците микроэлементов, ростом распространенности анемии и состояния здоровья полости рта и расширением доступа к медицинским учреждениям в городских и полугородских регионах. Правительственные инициативы, способствующие программам питания, кампаниям по охране здоровья полости рта и профилактической помощи, еще больше способствуют расширению рынка. Кроме того, растущая доступность рецептурных и безрецептурных добавок в сочетании с ростом располагаемых доходов способствует распространению среди пациентов и поставщиков медицинских услуг.

Доля рынка лечения атрофического глоссита

Индустрия лечения атрофического глоссита в основном возглавляется хорошо известными компаниями, в том числе:

- Зарубежная медицинская помощь (Индия)

- Neon Laboratories Limited (Индия)

- Psychotropics India Limited (Индия)

- Санофи (Франция)

- Человечество (Индия)

- Macleods Pharmaceuticals Ltd. (Индия)

- AbbVie Inc. (США)

- Cipla Inc. (Индия)

- Pfizer Inc. (США)

- Jarrow Formulas, Inc. (США)

- Глобальное исцеление (США)

- Novartis AG (Швейцария)

- Merck & Co., Inc. (США)

- Бакстер (США)

- Зидус Кадила (Индия)

- Hikma Pharmaceuticals PLC (Великобритания)

- Aspen Holdings (Южная Африка)

- Endo, Inc. (Ирландия)

Последние события на мировом рынке лечения атрофического глоссита

- В апрелеВ 2023 году исследование, опубликованное в BMC Oral Health, подчеркнуло роль дефицита витамина B12 в развитии атрофического глоссита. Исследование подчеркнуло важность ранней диагностики и добавок для предотвращения прогрессирования более тяжелых состояний полости рта.

- В феврале 2025 года Blue Cross NC выпустила уведомление о тестировании витамина B12 и метилмалоновой кислоты. Обновление политики подчеркнуло важность выявления дефицита витамина B12, известной причины глоссита, для предотвращения связанных с этим осложнений, таких как макроцитарная анемия и когнитивный дефицит.

- В октябре 2023 года в обзоре, опубликованном в MDPI, были рассмотрены проявления и лечение гиповитаминоза в области здоровья полости рта. В исследовании обсуждались различные признаки и симптомы, связанные с дефицитом витаминов, включая атрофический глоссит, и подчеркивалась необходимость целенаправленных пищевых вмешательств.

- В марте 2024 года американский журнал «Физическая медицина и реабилитация» опубликовал статью о языке как недооцененном инструменте для клинической диагностики. В обзоре подчеркивается, что расстройства языка, включая атрофический глоссит, могут служить индикаторами для различных системных состояний, тем самым помогая в ранней диагностике и лечении.

- В августе 2024 года журнал Open Dentistry Journal опубликовал исследование по диагностике языковых атрофических состояний. Исследование было сосредоточено на ассоциациях между атрофическим глосситом и основными системными заболеваниями, обеспечивая понимание диагностических проблем и важности комплексной оценки пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.