Global Atypical Mycobacteriosis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.26 Billion

USD

3.06 Billion

2024

2032

USD

2.26 Billion

USD

3.06 Billion

2024

2032

| 2025 –2032 | |

| USD 2.26 Billion | |

| USD 3.06 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения атипичного микобактериоза по типу препарата (противотуберкулезные препараты, кларитромицин, аминогликозиды, хинолоны и другие), способу введения (перорально, парентерально и другие), конечным пользователям (клиники, больницы и другие), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения атипичного микобактериоза

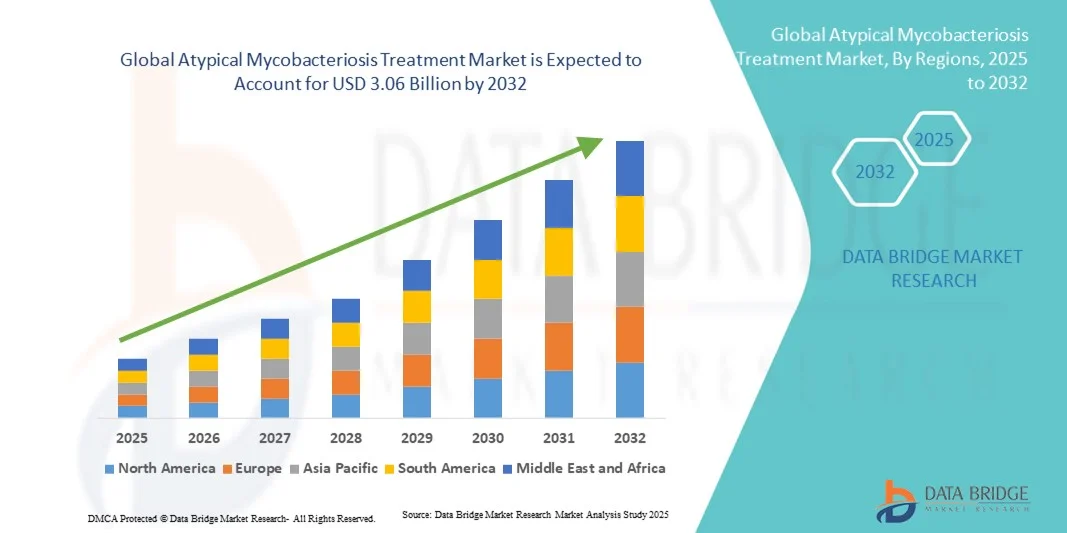

- Объем мирового рынка лечения атипичного микобактериоза в 2024 году оценивался в 2,26 млрд долларов США , а к 2032 году , как ожидается, он достигнет 3,06 млрд долларов США при среднегодовом темпе роста 3,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности атипичных микобактериальных инфекций и достижениями в диагностических технологиях, позволяющими более раннее и точное выявление заболевания среди различных групп пациентов.

- Кроме того, растущий спрос на эффективные, таргетные и комбинированные методы лечения делает лечение атипичных микобактериозов одним из важнейших направлений в лечении инфекционных заболеваний. Эти факторы ускоряют внедрение новых методов лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения атипичного микобактериоза

- Лечение атипичного микобактериоза становится все более важным в глобальных системах здравоохранения из-за роста заболеваемости нетуберкулезными микобактериальными инфекциями, устойчивости к антибиотикам и улучшения диагностики, которая позволяет выявлять и лечить атипичные микобактериозы на ранних стадиях.

- Растущий спрос на эффективные методы лечения обусловлен, прежде всего, старением населения, ростом распространенности хронических заболеваний легких, ростом числа пациентов с ослабленным иммунитетом и достижениями в разработке противомикробных препаратов.

- Северная Америка доминировала на рынке лечения атипичного микобактериоза с наибольшей долей выручки в 45,0% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, более высокой осведомленностью и сильным присутствием фармацевтических компаний, при этом в США наблюдался значительный рост внедрения методов лечения и клинических испытаний новых антибиотиков.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста рынка лечения атипичного микобактериоза в течение прогнозируемого периода, чему будет способствовать рост урбанизации, увеличение расходов на здравоохранение и расширение доступа к диагностическим учреждениям.

- Пероральный сегмент доминировал на рынке лечения атипичных микобактериозов с наибольшей долей выручки в 62,4% в 2024 году, поскольку пероральная терапия остается краеугольным камнем большинства схем лечения НТМБ.

Область применения отчета и сегментация рынка средств для лечения атипичного микобактериоза

|

Атрибуты |

Ключевые данные о рынке лечения атипичного микобактериоза |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения атипичного микобактериоза

Повышение удобства благодаря ИИ и точной медицине

- Значимой и набирающей обороты тенденцией на мировом рынке лечения атипичного микобактериоза является растущая интеграция искусственного интеллекта (ИИ) и передовых методов прецизионной медицины в диагностические и терапевтические процессы. Эта конвергенция технологий улучшает раннюю диагностику, позволяет разрабатывать более персонализированные планы лечения и улучшает результаты мониторинга состояния пациентов.

- Например, в июле 2023 года компания Insilico Medicine объявила о применении своей платформы разработки лекарственных препаратов на основе искусственного интеллекта для исследования новых антимикобактериальных препаратов, воздействующих на нетуберкулезные микобактерии, с целью ускорения разработки более эффективных методов лечения.

- Инструменты на основе ИИ всё чаще используются для анализа сложных геномных и клинических данных, что позволяет врачам адаптировать схемы антибиотикотерапии к конкретным штаммам НТМБ, прогнозировать модели резистентности и снижать вероятность неудач лечения. Более того, прецизионная медицина позволяет врачам разрабатывать индивидуальные терапевтические стратегии для каждого пациента с учётом сопутствующих заболеваний и индивидуальной переносимости.

- Внедрение этих интеллектуальных подходов, основанных на данных, кардинально меняет клинические ожидания, переходя от «универсальных» схем лечения антибиотиками к высокоиндивидуализированным методам лечения. Ожидается, что эта трансформация значительно повысит приверженность пациентов лечению, снизит побочные эффекты и повысит показатели долгосрочного излечения.

- В результате научно-исследовательские институты и фармацевтические компании все больше инвестируют в диагностические платформы на базе искусственного интеллекта и точные методы лечения, позиционируя себя в авангарде инноваций в лечении атипичного микобактериоза.

- Спрос на технологически продвинутые и ориентированные на пациента модели лечения стремительно растет как на развитых, так и на развивающихся рынках, поскольку системы здравоохранения стремятся решить проблему роста заболеваемости и снизить бремя длительной терапии.

Динамика рынка лечения атипичного микобактериоза

Водитель

Растущая потребность в связи с ростом заболеваемости НТМБ и достижениями в диагностике

- Растущая распространенность инфекций, вызванных нетуберкулезными микобактериями (НТМБ), в сочетании с улучшением доступа к передовым диагностическим технологиям является важным фактором, обусловливающим повышенный спрос на методы лечения атипичных микобактерий.

- Например, в марте 2024 года компания Oxford Nanopore Technologies представила усовершенствованную платформу секвенирования, которая позволила быстрее и точнее идентифицировать виды микобактерий, что позволяет врачам быстрее начинать целевую терапию и улучшать результаты лечения пациентов.

- По мере того, как всё больше пациентов получают диагноз благодаря более совершенным лабораторным методам, включая молекулярные анализы и секвенирование нового поколения, растёт спрос на эффективные схемы лечения. Рост числа пациентов с иммунодефицитом, включая людей с ВИЧ/СПИДом, пациентов, перенесших трансплантацию органов, и пожилых пациентов с хроническими заболеваниями лёгких, дополнительно подпитывает этот спрос.

- Более того, глобальные инициативы в области здравоохранения, направленные на борьбу с устойчивостью к противомикробным препаратам, отдают приоритет разработке новых препаратов и перепрофилированию существующих, что, в свою очередь, стимулирует рост рынка за счет расширения терапевтического арсенала, доступного врачам.

- Эта тенденция к более раннему выявлению в сочетании с ростом уровня заболеваемости подчеркивает острую необходимость в эффективных долгосрочных решениях по лечению, усиливая важную роль этого рынка в более широком ландшафте лечения инфекционных заболеваний.

Сдержанность/Вызов

Опасения по поводу лекарственной устойчивости и высокой стоимости долгосрочной терапии

- Опасения, связанные с растущей устойчивостью штаммов микобактерий к традиционным антибиотикам, а также высокая стоимость длительной терапии представляют собой серьезную проблему для более широкого внедрения лечения.

- Например, в октябре 2022 года исследование, опубликованное в журнале The Lancet Microbe, сообщило, что некоторые штаммы Mycobacterium abscessus проявляют устойчивость к часто назначаемым макролидным антибиотикам, что приводит к более высоким показателям неэффективности лечения и увеличению расходов на здравоохранение.

- Устойчивость к лекарственным препаратам не только усложняет протоколы лечения, но и увеличивает продолжительность терапии, часто требуя от пациентов прохождения курсов лечения несколькими препаратами в течение 12–24 месяцев, что может быть обременительным как в физическом, так и в финансовом плане.

- Высокая стоимость лечения представляет собой серьёзное препятствие, особенно в развивающихся регионах, где ограниченный бюджет здравоохранения и низкая доступность лечения для пациентов затрудняют доступ к эффективной медицинской помощи. Даже в развитых странах финансовое бремя длительного применения антибиотиков и связанных с этим госпитализаций может быть значительным.

- Преодоление этих проблем требует двуединого подхода: инвестиций в разработку новых антимикобактериальных препаратов и поддерживающей терапии, а также мер, направленных на субсидирование расходов на лечение и повышение приверженности пациентов. Без устранения этих препятствий достижение устойчивого роста рынка и улучшения результатов общественного здравоохранения будет по-прежнему затруднительным.

Рынок лечения атипичного микобактериоза

- По типу препарата

По типу препарата рынок лечения атипичного микобактериоза сегментируется на противотуберкулезные препараты, кларитромицин, аминогликозиды, хинолоны и другие. Сегмент противотуберкулезных препаратов доминировал на рынке с наибольшей долей выручки в 41,5% в 2024 году, благодаря их прочно зарекомендовавшей себя роли в качестве основы схем лечения нетуберкулезных микобактериальных инфекций. Такие препараты, как рифампин, изониазид и этамбутол, широко назначаются благодаря их доказанной эффективности, широкому клиническому принятию и включению в международные руководящие принципы лечения. Эти препараты часто комбинируют с макролидами, такими как кларитромицин, для улучшения результатов лечения и снижения частоты рецидивов. Их доминирование подкрепляется наличием дженериков, что повышает их доступность, особенно на развивающихся рынках. Растущая распространенность хронических заболеваний легких, пациентов с ослабленным иммунитетом и пожилого населения еще больше стимулируют спрос. Больницы и клиники активно используют эти препараты как для начальной, так и для поддерживающей терапии, а амбулаторные схемы приема внутрь облегчают долгосрочное лечение. Установленные профили безопасности, предсказуемая фармакокинетика и знание препарата врачами делают противотуберкулёзные препараты препаратом первого выбора в большинстве регионов. Более того, продолжающиеся клинические испытания и пострегистрационные исследования подтверждают их дальнейшее применение в составе комбинированной терапии. Приверженность пациентов к лечению дополнительно повышается благодаря использованию комбинированных препаратов с фиксированными дозами и упрощенным схемам дозирования. В целом, сегмент противотуберкулёзных препаратов остаётся наиболее надёжной и широко применяемой терапевтической категорией во всём мире.

Наиболее быстрорастущим типом препаратов является категория «Другие», прогнозируемый среднегодовой темп роста которой составит 7,9% в период с 2025 по 2032 год. Этот сегмент включает новые антимикобактериальные препараты, перепрофилированные антибиотики и экспериментальные препараты, воздействующие на лекарственно-устойчивые штаммы НТМБ. Рост обусловлен острой необходимостью решения проблемы растущей резистентности к противомикробным препаратам и неэффективности лечения в рефрактерных случаях. Например, экспериментальные соединения, идентифицированные с помощью платформ поиска лекарств на основе ИИ, демонстрируют многообещающие результаты на ранних стадиях клинических исследований. Фармацевтические компании инвестируют в комбинированную терапию, включающую эти новые препараты в стандартные схемы лечения для повышения эффективности и сокращения продолжительности лечения. Регуляторные стимулы и ускоренные процедуры одобрения препаратов для лечения орфанных и редких инфекций дополнительно ускоряют рост. Растущая осведомленность врачей и пациентов об оптимизации лечения и контроле резистентности способствует более широкому использованию этих инновационных препаратов. Пациентоориентированные подходы, такие как персонализированное дозирование и мониторинг, дополнительно усиливают траекторию роста.

- По способу введения

В зависимости от способа введения рынок средств для лечения атипичных микобактериозов сегментируется на пероральные, парентеральные и другие формы. Наибольшая доля выручки в 2024 году (62,4%) пришлась на сегмент пероральных препаратов, поскольку пероральная терапия остается краеугольным камнем большинства схем лечения НТМБ. Пероральные антибиотики, такие как кларитромицин, рифампицин и этамбутол, позволяют проводить длительное амбулаторное лечение, что крайне важно, учитывая длительную продолжительность терапии, часто необходимую при НТМБ. Удобство перорального приема повышает приверженность пациентов, сокращает количество визитов в больницу и снижает общие расходы на лечение. Этот путь предпочтителен для начальной терапии, поддерживающей терапии и комбинированных схем как у взрослых, так и у детей. Глобальная доступность генерических пероральных форм препаратов дополнительно обеспечивает их финансовую доступность. Врачи широко рекомендуют пероральную терапию стабильным пациентам со средней степенью тяжести заболевания, сохраняя при этом гибкость для перехода на парентеральное лечение при необходимости. Пероральная терапия также способствует интеграции междисциплинарной помощи, позволяя фармацевтам и медсестрам оказывать поддержку и консультирование по вопросам приверженности. Обучение пациентов принципам соблюдения режима лечения, мониторингу побочных эффектов и использованию комбинированных препаратов с фиксированными дозами укрепляет позиции этого метода как наиболее широко применяемого.

Прогнозируется, что сегмент парентеральных препаратов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 8,2% в период с 2025 по 2032 год, что обусловлено его критической ролью в лечении тяжелых, лекарственно-устойчивых или распространенных инфекций НТМБ. Парентеральная терапия, в первую очередь аминогликозидами, такими как амикацин, или внутривенными макролидами, позволяет быстро достичь терапевтических уровней препарата, что необходимо в рефрактерных случаях. Больницы и специализированные клиники все чаще внедряют протоколы внутривенного введения для пациентов, которые не переносят пероральные препараты или нуждаются в комбинированной терапии для преодоления резистентности. Рост сегмента обусловлен ростом заболеваемости множественными лекарственно-устойчивыми инфекциями НТМБ, расширением больничной инфраструктуры и доступностью новых форм препаратов для внутривенного введения. Мониторинг состояния пациентов во время парентеральной терапии обеспечивает безопасность, снижает риск осложнений и улучшает клинические результаты. Кроме того, фармацевтические инновации в области пролонгированных или однократных в/в форм препаратов повышают удобство и приверженность лечению. Специализированные инфузионные центры и программы амбулаторной парентеральной антимикробной терапии (OPAT) дополнительно облегчают внедрение парентерального лечения. Сегменту способствуют исследования в области оптимизации режимов дозирования, минимизации нефротоксичности и интеграции парентеральной терапии с пероральной поддерживающей терапией для достижения долгосрочной эффективности. Растущая осведомленность врачей об агрессивных стратегиях раннего вмешательства при резистентных случаях НТМБ также способствует устойчивому росту этого сегмента.

- Конечными пользователями

На основе конечных пользователей рынок лечения атипичного микобактериоза сегментируется на больницы, клиники и другие. Сегмент больниц доминировал с долей выручки 54,8% в 2024 году, поскольку большинство пациентов с инфекциями НТМБ требуют первичной стационарной помощи, сложной диагностики и ведения длительных схем антибиотикотерапии. Больницы предоставляют инфраструктуру для парентеральной терапии, мониторинга побочных эффектов и проведения тестов на восприимчивость. Многопрофильные команды по оказанию помощи, включая врачей-инфекционистов, пульмонологов и фармацевтов, обеспечивают персонализированное лечение и поддержку приверженности. Больницы также служат основными площадками для клинических испытаний и внедрения новых методов лечения. Обучение долгосрочной терапии, корректировка доз и протоколы мониторинга интегрированы в больничные условия для улучшения результатов лечения пациентов. Пациенты с хроническими легочными заболеваниями, лица с ослабленным иммунитетом и пациенты после трансплантации обычно находятся на начальном этапе лечения в больницах. Кроме того, больницы поддерживают структурированные аптечные и лабораторные службы для мониторинга эффективности терапии. Рост заболеваемости тяжёлыми нетуберкулезными инфекциями во всём мире усиливает важнейшую роль больниц. Разрешения регулирующих органов и политика здравоохранения часто позволяют направлять дорогостоящие лекарства через больницы, увеличивая их долю в доходах.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый рост со среднегодовым темпом роста 7,5% в период с 2025 по 2032 год. Расширение амбулаторных услуг является ключевым фактором этого роста, поскольку клиники все чаще обслуживают пациентов, которым требуется постоянное наблюдение, но не требуется госпитализация. Рост осведомленности врачей и пациентов об атипичном микобактериозе, ранней диагностике и своевременном лечении еще больше усилил роль клиник в экосистеме здравоохранения. Теперь клиники предлагают структурированные программы пероральной терапии, в рамках которых пациенты могут получать рецепты, консультации и поддержку в соблюдении режима лечения в удобной обстановке. Программы ухода на дому интегрируются с услугами клиник, что позволяет пациентам продолжать длительную антибактериальную терапию под удаленным наблюдением. Клиники также обеспечивают контрольные визиты, рутинные лабораторные исследования и ведение побочных эффектов, что обеспечивает непрерывность лечения после выписки из больницы.

- По каналу распространения

На основе каналов сбыта рынок лечения атипичного микобактериоза сегментируется на больничную аптеку, розничную аптеку, интернет-аптеку и другие. Сегмент больничной аптеки занимал наибольшую долю в 48,6% в 2024 году, что обусловлено его прямой интеграцией с программами лечения пациентов, предоставлением парентеральной терапии и наличием дорогостоящих специализированных антибиотиков. Больничные аптеки обеспечивают своевременное снабжение лекарствами, мониторинг приверженности и консультирование пациентов. Сложные схемы лечения и комбинации нескольких препаратов легче контролировать в условиях больничных аптек, что улучшает результаты лечения. Больницы выписывают препараты первой линии и комбинированные терапии, а фармацевты сотрудничают с врачами для оптимизации доз, управления побочными эффектами и взаимодействиями препаратов. Интеграция с электронными медицинскими картами позволяет отслеживать, управлять запасами и координировать терапию. Больницы также предоставляют доступ к новым или экспериментальным препаратам в рамках клинических программ, поддерживая уход за пациентами. Кроме того, больничные аптеки способствуют долгосрочному лечению за счет амбулаторных расширений и программ мониторинга. Высокое доверие к дистрибуции больничных аптек обеспечивает надежность и уверенность пациентов. Расширение сетей больниц на развивающихся рынках поддерживает постоянный рост и доминирование этого сегмента.

Прогнозируется, что сегмент интернет-аптек будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 9,1% в период с 2025 по 2032 год. Основным фактором этого роста является растущая тенденция электронной коммерции, поскольку все больше пациентов обращаются к цифровым платформам для удобной покупки лекарств из дома. Растущее предпочтение пациентами доставки лекарств от хронических заболеваний на дом усилило внедрение интернет-аптек, особенно среди людей, проходящих длительное лечение атипичного микобактериоза. Цифровые программы приверженности, предлагаемые онлайн-платформами, помогают пациентам отслеживать график приема лекарств, получать напоминания и соблюдать режим лечения, что крайне важно для терапии, которая часто длится несколько месяцев. Растущая доступность как в городских, так и в пригородных регионах расширяет охват интернет-аптек для ранее недостаточно охваченного населения. Интернет-аптеки также предлагают конфиденциальную упаковку и доставку, что привлекает пациентов, обеспокоенных конфиденциальностью во время длительной антибактериальной терапии. Интеграция с телемедицинскими услугами позволяет проводить проверку рецептов, онлайн-консультации и консультирование пациентов, что еще больше улучшает пользовательский опыт.

Региональный анализ рынка лечения атипичного микобактериоза

- Северная Америка доминировала на рынке лечения атипичного микобактериоза, достигнув наибольшей доли выручки в 45,0% в 2024 году благодаря развитой инфраструктуре здравоохранения, повышению уровня осведомленности об атипичных микобактериальных инфекциях и значительному присутствию ведущих фармацевтических компаний. Регион обладает хорошо развитой сетью больниц, специализированных клиник и широким доступом к диагностическим услугам.

- Широкое внедрение новых схем антибиотикотерапии, программы клинических исследований и активное участие в глобальных клинических испытаниях дополнительно укрепляют доминирование на рынке. Наличие надежных систем здравоохранения обеспечивает своевременную диагностику, структурированные протоколы лечения и постоянное наблюдение за пациентами, что в совокупности улучшает результаты лечения. Рост распространенности хронических заболеваний легких и иммунодефицита также обуславливает потребность в эффективных методах лечения.

- Северная Америка продолжает оставаться центром исследований и разработок, стимулируя разработку и внедрение инновационных комбинированных методов лечения. Программы повышения осведомленности пациентов, страховое покрытие специализированных видов лечения и развитая больничная инфраструктура способствуют быстрому внедрению антибиотиков. Междисциплинарный подход, включающий участие специалистов по инфекционным заболеваниям и фармацевтов, способствует повышению приверженности лечению и оптимизации клинических результатов. В целом, Северная Америка остается наиболее зрелым и прибыльным рынком для лечения атипичного микобактериоза в мире.

Обзор рынка лечения атипичного микобактериоза в США

Рынок лечения атипичного микобактериоза в США занял наибольшую долю выручки в Северной Америке в 2024 году, чему способствовало широкое внедрение новых антибиотиков, участие в клинических испытаниях и рост осведомленности среди врачей и пациентов. Больницы и специализированные клиники все чаще внедряют передовые протоколы лечения, включая комбинированную терапию для лекарственно-устойчивых инфекций НТМБ. США обладают высококачественной инфраструктурой здравоохранения, доступом к передовым диагностическим средствам и обширными возможностями НИОКР как в государственном, так и в частном секторах. Рост заболеваемости хроническими заболеваниями легких, заболеваемостью иммунодефицитных групп и пациентов после трансплантации способствует росту спроса на эффективные методы лечения. Текущие клинические испытания, нацеленные на новые антибиотики и схемы лечения, дополнительно стимулируют рост рынка. Наличие дженериков и фирменных препаратов обеспечивает доступность лечения, а страховое покрытие способствует соблюдению пациентами предписаний. Врачи все чаще применяют подходы, ориентированные на пациента, интегрируя программы мониторинга, консультирования и последующего наблюдения для оптимизации результатов. Рынок США также поддерживается правительственными инициативами, кампаниями в области общественного здравоохранения и сотрудничеством с фармацевтическими компаниями для ускорения разработки новых методов лечения. Расширение исследований лекарственно-устойчивых штаммов и расширение сети больниц продолжают укреплять лидирующие позиции США в Северной Америке.

Обзор европейского рынка лечения атипичного микобактериоза

Ожидается, что рынок лечения атипичного микобактериоза в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено строгими правилами здравоохранения, ростом распространенности инфекций, вызванных НТМБ, и более широким внедрением передовых протоколов лечения. Расширение доступа к диагностическим учреждениям и стандартизированная больничная и клиническая практика способствуют раннему выявлению и эффективному лечению. Европейские страны, такие как Германия и Великобритания, демонстрируют устойчивый рост благодаря развитой инфраструктуре здравоохранения, инициативам в области клинических исследований и программам повышения осведомленности пациентов. Государственная политика и страховое покрытие дополнительно стимулируют доступ к лечению.

Обзор рынка лечения атипичного микобактериоза в Великобритании

Ожидается, что рынок лечения атипичного микобактериоза в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено всё более широким внедрением протоколов лечения, основанных на фактических данных, и ростом заболеваемости атипичными микобактериальными инфекциями. Больницы и клиники внедряют передовые диагностические и терапевтические подходы, а государственные информационные кампании и развитая фармацевтическая промышленность обеспечивают пациентам доступ к эффективным антибиотикам. Акцент на ранней диагностике и лечении хронических заболеваний способствует росту рынка.

Обзор рынка лечения атипичного микобактериоза в Германии

Ожидается, что рынок лечения атипичного микобактериоза в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности об атипичных микобактериальных инфекциях и спрос на передовые методы лечения. Акцент Германии на инновации в здравоохранении, развитая инфраструктура и устойчивые протоколы лечения способствуют их внедрению как в больницах, так и в клиниках. Интеграция передовых диагностических технологий, программ рационального использования антибиотиков и доступ к клиническим исследованиям улучшают качество лечения пациентов.

Обзор рынка лечения атипичного микобактериоза в Азиатско-Тихоокеанском регионе

Рынок лечения атипичного микобактериоза в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будут способствовать рост урбанизации, увеличение расходов на здравоохранение и расширение доступа к диагностическим учреждениям. В таких странах, как Китай, Япония и Индия, наблюдается быстрое внедрение протоколов лечения в связи с ростом распространенности инфекций, вызываемых НТМБ, и улучшением инфраструктуры здравоохранения. Расширение сети специализированных больниц и клиник в сочетании с доступностью новых схем антибиотикотерапии стимулирует рост рынка. Государственные инициативы, страховое покрытие и программы повышения осведомленности пациентов дополнительно способствуют внедрению методов лечения. Доступные методы лечения и отечественное фармацевтическое производство делают лечение более доступным для более широких слоев населения, укрепляя позиции Азиатско-Тихоокеанского региона как самого быстрорастущего региона.

Обзор рынка лечения атипичного микобактериоза в Японии

Рынок лечения атипичного микобактериоза в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомлённости об инфекциях, вызываемых НТМБ, и росту численности пожилого населения. Больницы и клиники внедряют инновационные протоколы лечения с передовыми методами диагностики, обеспечивая эффективное ведение пациентов. Растёт применение комбинированной антибиотикотерапии и программ домашнего мониторинга, что способствует расширению рынка.

Обзор рынка лечения атипичного микобактериоза в Китае

Рынок лечения атипичного микобактериоза в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, росту численности населения среднего класса и широкому внедрению инноваций в здравоохранении. Больницы и клиники расширяют доступ к эффективным схемам лечения антибиотиками. Государственные инициативы в области общественного здравоохранения, увеличение расходов на здравоохранение и улучшение диагностической инфраструктуры являются ключевыми факторами роста рынка. Отечественное фармацевтическое производство и доступность доступных методов лечения также способствуют широкому внедрению протоколов лечения.

Доля рынка лечения атипичного микобактериоза

Лидерами отрасли лечения атипичного микобактериоза являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Pfizer Inc. (США)

- Johnson & Johnson и ее филиалы (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Merck & Co. Inc. (США)

- Санофи СА (Франция)

- GSK plc (GSK) (Великобритания)

- Новартис АГ (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Astellas Pharma Inc. (Япония)

- Cipla Limited (Индия)

- Paratek Therapeutics, Inc. (США)

- Insmed Incorporated (США)

- Сандоз (Швейцария)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Zydus Pharmaceuticals, Inc. (Индия)

Последние события на мировом рынке лечения атипичного микобактериоза

- В мае 2025 года учёные представили новый препарат-кандидат VOMG, продемонстрировавший эффективность против Mycobacterium abscessus, сложной нетуберкулезной микобактерии (НТМ). VOMG подавляет деление клеток и обладает широким спектром действия против других патогенных микроорганизмов. Разрабатываемый препарат-кандидат должен пройти стадию исследований нового препарата (IND) для поддержки клинической разработки.

- В апреле 2025 года исследователи сообщили об успешном открытии рифамицинов второго поколения с повышенной эффективностью против микобактериальных инфекций. Эти рифамицины следующего поколения готовы к участию в исследованиях, направленных на расширение возможностей лечения инфекций, вызванных НТМБ.

- В марте 2025 года начались клинические испытания бактериофаговой терапии, направленной против Mycobacterium abscessus, распространённого возбудителя НТМБ. Этот инновационный подход направлен на борьбу с устойчивостью к антибиотикам и разработку альтернативных стратегий лечения НТМБ.

- В феврале 2025 года начались клинические испытания для оценки эффективности и безопасности ингаляционной суспензии клофазимина (MNKD-101) при лечении НТМБ легких. Исследование фазы 3 ICoN-1 сравнивает этот препарат с плацебо при добавлении к терапии, основанной на клинических рекомендациях, что потенциально открывает новые возможности для лечения пациентов.

- В январе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Арикайце (ингаляционная суспензия липосом амикацина) в составе комбинированной антибактериальной терапии для лечения рефрактерной инфекции легких, вызванной Mycobacterium avium complex (MAC). Это одобрение открывает новые возможности лечения пациентов с хроническими инфекциями легких.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.