Global Audiology Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.67 Billion

USD

25.73 Billion

2025

2033

USD

15.67 Billion

USD

25.73 Billion

2025

2033

| 2026 –2033 | |

| USD 15.67 Billion | |

| USD 25.73 Billion | |

| % | |

|

Сегментация рынка глобальных аудиологических устройств по продуктам (костные анчоусы для слуха, кохлеарные имплантаты, слуховые аппараты, диагностические устройства, Тимпанометры, аудиометры и отоскопы), типу (RITE (получатель в ухе) СПИД, ITE (за ухом) СПИД-канал, технология (цифровая и аналоговая), каналу продаж (розничные продажи, государственные закупки и электронная коммерция), типу заболевания (отосклероз, болезнь Меньера, акустические опухоли, средства отита и другие), конечному пользователю (больницы, больницы)Амбулаторные хирургические центры (ASCs)) и научно-исследовательские институты) - Отраслевые тенденции и прогноз до 2033 года

Рынок аудиологических устройствОбзор

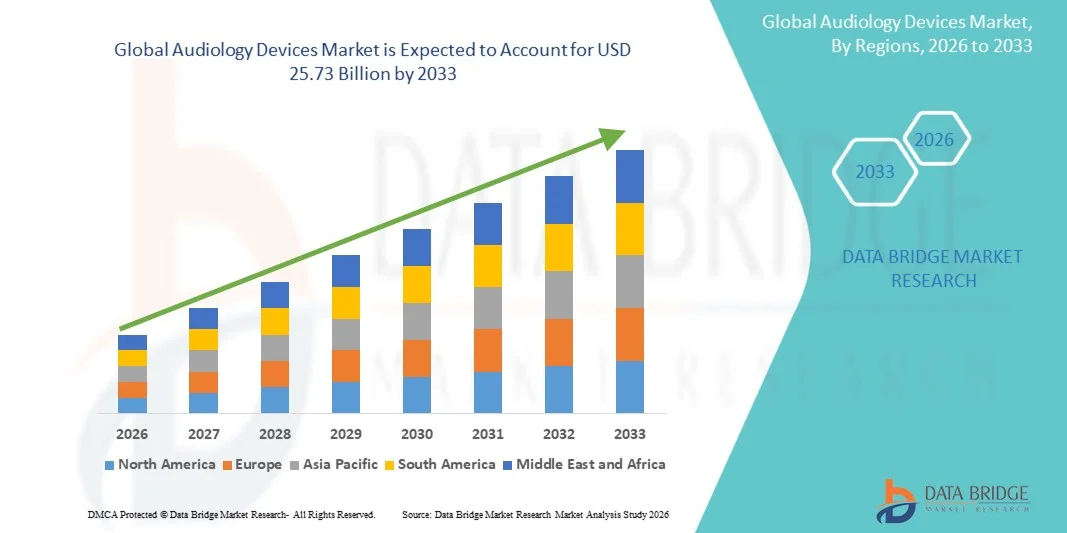

Аудиологический рынок ценился на15,67 млрд долларов в 2025 годуи, по прогнозам, достигнет25,73 млрд долларов к 2033 годуРастущий в aCAGR 6,40% с 2026 по 2033 годРынок испытывает устойчивый рост, обусловленный растущей распространенностью нарушений слуха, увеличением гериатрической популяции и растущей осведомленностью о ранней диагностике и лечении потери слуха. Технологические достижения в области слуховых аппаратов, кохлеарных имплантатов и диагностического аудиологического оборудования еще больше ускоряют расширение рынка как в развитых, так и в развивающихся странах.

Растущая заболеваемость возрастными нарушениями слуха, вызванной шумом потерей слуха и врожденными нарушениями слуха в сочетании с улучшением доступа к услугам по уходу за аудиологией поощряет больницы, клиники аудиологии и центры по уходу за слухом внедрять передовые аудиологические устройства. Цифровые слуховые аппараты, функции беспроводной связи, обработка звука с поддержкой ИИ и минимально инвазивные технологии кохлеарных имплантатов заменяют традиционные слуховые решения на многих рынках, предлагая улучшенное качество звука, персонализированный слуховой опыт и улучшенные результаты для пациентов.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке аудиологических устройств с самой большой долей дохода в 36,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением цифровых слуховых технологий и увеличением государственной поддержки услуг по уходу за слухом.

- Сегмент слуховых аппаратов возглавил рынок с долей 43,76% в 2025 году, что обусловлено ростом распространенности возрастной потери слуха и растущим спросом на технологически продвинутые устройства для слуховой помощи.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,5% с 2026 по 2033 год, чему способствует повышение осведомленности о нарушениях слуха, расширение доступа к здравоохранению и растущее внедрение решений по уходу за слухом в Китае, Индии и Японии.

- Сегмент цифровых технологий является самой быстрорастущей технологической категорией, прогнозируемой для регистрации CAGR в 7,3%, что отражает растущее предпочтение обработки звука с поддержкой ИИ, беспроводной связи и персонализированных решений для улучшения слуха.

- Сегмент BTE (Behind-the-Ear) Aids доминирует в категории типов с долей дохода 39,84% в 2025 году, во главе с превосходными возможностями усиления, простотой обработки и пригодностью для широкого спектра нарушений слуха.

- Розничные продажи составляют 52,11% рынка, что обусловлено сильным присутствием аудиологических клиник, центров слуховых аппаратов и расширением доступа потребителей к персонализированным продуктам по уходу за слухом.

- Сегмент больниц является самой быстрорастущей категорией конечных пользователей с CAGR 6,9%, что обусловлено увеличением объема пациентов для диагностики слуха, процедур кохлеарной имплантации и интегрированных услуг по лечению аудиологии.

- Сегмент Digital доминировал на рынке с долей 81,23% в 2025 году благодаря широкому внедрению передовых технологий обработки звука, систем улучшения слуха с поддержкой ИИ и функций беспроводной связи.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 15,67 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 25,73 млрд долларов США

- Прогноз CAGR (2026–2033): 6,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок аудиологических устройствСегментация

|

Атрибуты |

Аудиологические приборы КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Sonova Holding AG (Швейцария) |

|

Рыночные возможности |

Расширение внедрения слуховых аппаратов с поддержкой ИИ и беспроводных технологий открывает значительные возможности для роста Расширение инфраструктуры здравоохранения и повышение осведомленности о ранней диагностике потери слуха Рост гериатрической популяции во всем мире и увеличение распространенности шумовых нарушений слуха |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Аудиологические приборы тенденции рынка

Тенденция: растущее внедрение технологий искусственного интеллекта и умного слуха

Поставщики услуг по уходу за слухом и производители аудиологических устройств все чаще используют аудиологические устройства на основе искусственного интеллекта и с цифровым подключением для улучшения результатов лечения пациентов и персонализации слуха. Современные слуховые аппараты теперь интегрируют подключение Bluetooth, алгоритмы машинного обучения, маскирование тиннитуса и оптимизацию звука окружающей среды в режиме реального времени для повышения ясности речи в шумных средах. Растущая популярность перезаряжаемых слуховых аппаратов и устройств, управляемых смартфонами, еще больше меняет удобство и долгосрочное удобство использования.

Например, в январе 2025 года Sonova Holding AG расширила свой портфель слуховых аппаратов с поддержкой искусственного интеллекта, включая адаптивную обработку звука и возможности поддержки удаленной аудиологии. Аналогичным образом, центры по уходу за слухом все чаще используют облачные аудиологические платформы для дистанционного монтажа и телеаудиологических консультаций, особенно в Северной Америке и Европе, где внедрение цифрового здравоохранения продолжает расти.

Аудиологические приборы динамика рынка

Ключевой фактор рынка: увеличение распространенности потери слуха и старение населения

Растущее глобальное бремя нарушения слуха является основным фактором, стимулирующим спрос на аудиологические устройства. Растущее воздействие профессионального шума, увеличение использования персональных аудиоустройств и возрастное ухудшение слуха значительно расширяют популяцию пациентов, нуждающихся в слуховой помощи и диагностических услугах. По данным Всемирной организации здравоохранения (ВОЗ), более 1,5 миллиарда человек во всем мире живут с некоторой степенью потери слуха, в то время как почти 430 миллионов человек нуждаются в реабилитационных услугах для инвалидизации нарушения слуха.

Поставщики медицинских услуг, больницы и слуховые клиники все чаще инвестируют в современные аудиометры, кохлеарные имплантаты и цифровые слуховые аппараты для поддержки ранней диагностики и долгосрочной реабилитации слуха. Кроме того, правительственные инициативы по проверке слуха и поддержке возмещения расходов в таких странах, как США, Германия и Япония, ускоряют внедрение передовых технологий аудиологии.

Ключевые ограничения / проблемы: высокая стоимость современных слуховых аппаратов и ограниченная доступность

Существенной проблемой на рынке аудиологических устройств является высокая стоимость, связанная с технологически продвинутыми слуховыми аппаратами и процедурами кохлеарных имплантатов. Премиальные цифровые слуховые аппараты, интегрированные с оптимизацией звука на основе ИИ, беспроводной потоковой передачей и перезаряжаемыми батареями, часто остаются недоступными для пациентов в регионах с низким и средним уровнем дохода. В дополнение к расходам на устройство расходы, связанные с установкой, калибровкой, обслуживанием и последующими аудиологическими услугами, увеличивают общую нагрузку на лечение.

Например, процедуры кохлеарной имплантации могут стоить десятки тысяч долларов на развитых рынках, ограничивая доступность для незастрахованного населения. Кроме того, недостаточная доступность квалифицированных аудиологов и инфраструктуры слухового аппарата в сельских регионах Азиатско-Тихоокеанского региона, Африки и Латинской Америки продолжает ограничивать раннюю диагностику и принятие лечения.

Ключевые возможности рынка: расширение услуг телеаудиологии и дистанционного слуха

Быстрое расширение инфраструктуры телемедицины создает широкие возможности для развития телеаудиологии и дистанционно программируемых слуховых аппаратов. Облачные платформы для оценки слуха и слуховые аппараты с поддержкой смартфонов позволяют аудиологам предоставлять удаленные консультации, настройку устройств и услуги по восстановлению слуха, не требуя частых личных визитов.

Растущее проникновение подключенных к Интернету решений в области здравоохранения в странах с развивающейся экономикой еще больше способствует внедрению моделей удаленного ухода за слухом. В 2024 году GN Store Nord A/S и WS Audiology расширили экосистемы цифрового слуха, интегрируя оценки слуха на основе приложений и функции удаленной тонкой настройки для улучшения доступности пациентов и долгосрочного взаимодействия. Ожидается, что растущий спрос на домашние медицинские решения среди пожилых людей еще больше ускорит внедрение телеаудиологических платформ во всем мире.

Сфера охвата рынка аудиологических устройств

Рынок аудиологических устройств сегментирован на основе продукта, типа, технологии, канала продаж, типа заболевания и конечного пользователя.

- По продукту

На основе продукта рынок аудиологических устройств сегментирован на вспомогательные средства для слуха, кохлеарные имплантаты, слуховые аппараты, диагностические устройства, Тимпанометры, аудиометры и отоскопы. Сегмент слуховых аппаратов доминировал на рынке с долей 43,76% в 2025 году из-за растущей распространенности возрастной и шумовой потери слуха, повышения осведомленности о реабилитации слуха и растущего внедрения технологически передовых цифровых слуховых решений. Высокий спрос на беспроводные, перезаряжаемые и с поддержкой искусственного интеллекта слуховые аппараты с подключением Bluetooth и персонализированной оптимизацией звука ускоряет внедрение среди пожилых и взрослых людей во всем мире. Кроме того, увеличение поддержки возмещения, расширение аудиологических клиник и высокая доступность продуктов через розничные сети слухового аппарата усиливают рост сегмента. Непрерывные инновации ведущих производителей в миниатюрных и сдержанных конструкциях слуховых аппаратов еще больше повышают комфорт и признание пациентов, укрепляя доминирование этого сегмента на развитых и развивающихся рынках здравоохранения.

Ожидается, что в сегменте кохлеарных имплантатов будет наблюдаться самый быстрый CAGR в 7,4% с 2026 по 2033 год, что обусловлено увеличением заболеваемости тяжелой и глубокой потерей слуха, ростом процедур детской кохлеарной имплантации и растущими технологическими достижениями в имплантируемых слуховых устройствах. Расширение программ государственного финансирования, улучшение показателей хирургического успеха и повышение осведомленности о раннем вмешательстве при врожденных нарушениях слуха способствуют быстрому расширению сегмента. Кроме того, достижения в области технологии обработки звука, беспроводной связи и минимально инвазивных процедур имплантации улучшают результаты лечения пациентов и способствуют более широкому внедрению во всем мире.

- По типу

В зависимости от типа, рынок аудиологических устройств сегментирован на RITE (Receiver-in-the-Ear), ITE (In-the-Ear), BTE (Behind-the-Ear) и слуховые аппараты канала. Сегмент BTE (Behind-the-Ear) Aids доминировал на рынке с долей 39,84% в 2025 году из-за его превосходных возможностей усиления, долговечности и пригодности для легкой и глубокой потери слуха. Эти устройства широко распространены среди гериатрических групп населения из-за простоты обработки, длительного времени автономной работы и совместимости с передовыми технологиями цифровой обработки звука. Расширение интеграции беспроводной потоковой передачи, систем снижения шума, аккумуляторных батарей и подключения к смартфону еще больше поддерживает рост сегмента. Кроме того, сильные рекомендации аудиологов и больниц по устройствам БТЭ в тяжелых случаях нарушения слуха продолжают укреплять лидирующие позиции этого сегмента на мировом рынке.

Сегмент RITE (Receiver-in-the-Ear) Aids, как ожидается, станет свидетелем самого быстрого CAGR в 7,1% с 2026 по 2033 год, что обусловлено растущими предпочтениями потребителей в отношении легких, косметически привлекательных и высокопроизводительных слуховых устройств. Эти средства обеспечивают улучшенную четкость звука, улучшенное распознавание речи и лучший комфорт по сравнению с традиционными моделями слуховых аппаратов. Растущее распространение среди молодых людей и технологически осведомленных пользователей в сочетании с растущей доступностью перезаряжаемых устройств с поддержкой ИИ ускоряет расширение рынка во всем мире.

- По технологии

На базе технологий рынок аудиологических устройств сегментирован на цифровой и аналоговый. Сегмент Digital доминировал на рынке с долей 81,23% в 2025 году благодаря широкому внедрению передовых технологий обработки звука, систем улучшения слуха с поддержкой ИИ и функций беспроводной связи. Цифровые аудиологические устройства предлагают превосходное качество звука, адаптивное шумоподавление, подавление обратной связи и персонализированный слух по сравнению с аналоговыми устройствами, что делает их очень предпочтительными среди пациентов и специалистов по слуху. Кроме того, растущая интеграция с приложениями для смартфонов, облачными платформами удаленной подгонки и услугами телеаудиологии еще больше ускоряет внедрение цифровых слуховых технологий во всем мире.

Ожидается, что в сегменте цифровых технологий самый быстрый CAGR составит 7,3% с 2026 по 2033 год, что обусловлено постоянными технологическими инновациями в устройствах для слухового здравоохранения и растущим спросом на интеллектуальные подключенные решения для слуха. Увеличение инвестиций в оптимизацию звука на основе ИИ, технологии перезаряжаемых батарей и платформы удаленной аудиологии поддерживает долгосрочное расширение рынка. Кроме того, растущая осведомленность о ранней диагностике слуха и растущая готовность потребителей принимать премиальные слуховые устройства вносят значительный вклад в рост сегмента.

- Канал продаж

На основе канала продаж Audiology Devices Market сегментируется на розничные продажи, государственные закупки и электронную коммерцию. Сегмент розничных продаж доминировал на рынке с долей 52,11% в 2025 году из-за сильного присутствия аудиологических клиник, центров диспансеризации слуховых аппаратов и специализированных ретейлеров по всему миру. Пациенты предпочитают розничные каналы покупки, потому что они предоставляют персонализированные оценки слуха, услуги по установке устройств и поддержку аудиологии после покупки. Кроме того, партнерские отношения между производителями слуховых аппаратов и розничными сетями аудиологии улучшают доступ к технологически продвинутым слуховым устройствам. Повышение осведомленности потребителей о слуховом здравоохранении и расширение частной инфраструктуры слухового обслуживания еще больше укрепляют лидирующие позиции этого сегмента во всем мире.

Ожидается, что в сегменте электронной коммерции самый быстрый CAGR составит 7,5% с 2026 по 2033 год, что обусловлено растущей цифровизацией каналов закупок медицинских услуг и растущими предпочтениями потребителей в отношении удобного доступа к онлайн-продуктам. Онлайн-платформы позволяют напрямую потребителям продавать слуховые аппараты и аудиологические аксессуары с конкурентоспособными ценами, виртуальными консультациями и услугами доставки на дом. Растущее проникновение телеаудиологических услуг и инструментов оценки слуха с помощью смартфонов еще больше ускоряет внедрение каналов электронной коммерции на развитых и развивающихся рынках.

- По типу болезни

Исходя из типа заболевания, рынок аудиологических устройств сегментирован на отосклероз, болезнь Меньера, акустические опухоли, отиты и другие. Сегмент Otitis Media доминировал на рынке с долей 34,42% в 2025 году из-за высокой глобальной распространенности инфекций среднего уха среди педиатрического и взрослого населения. Рост заболеваемости хроническими ушными инфекциями, увеличение ЛОР-консультаций и растущее внедрение диагностического аудиологического оборудования, такого как отоскопы и тимпанометры, поддерживают сильный рост сегмента. Кроме того, повышение осведомленности о ранней диагностике и лечении осложнений, связанных со слухом, вызванных рецидивирующими ушными инфекциями, усиливает спрос на передовые аудиологические устройства во всем мире.

Сегмент болезни Меньера, как ожидается, станет свидетелем самого быстрого CAGR в 6,9% с 2026 по 2033 год, что обусловлено ростом распространенности вестибулярных и балансовых расстройств в сочетании с растущими показателями диагностики заболеваний внутреннего уха. Расширение использования аудиометров и передовых технологий оценки слуха для оценки колебаний слуха и симптомов тиннитуса ускоряет рост сегмента. Кроме того, растущие инвестиции в специализированные услуги по уходу за ЛОР и аудиологией поддерживают внедрение передовых диагностических и реабилитационных решений для лечения заболеваний Меньера.

- конечным пользователем

На базе конечного пользователя рынок аудиологических приборов сегментирован на больницы, амбулаторные хирургические центры и научно-исследовательские институты. Сегмент госпиталей доминировал на рынке с долей 48,37% в 2025 году из-за высокого притока пациентов для диагностики слуха, операций кохлеарных имплантатов и комплексных услуг по реабилитации аудиологии. Больницы все чаще инвестируют в усовершенствованные аудиометры, системы кохлеарных имплантатов и цифровые платформы оценки слуха для повышения точности диагностики и результатов лечения. Кроме того, наличие квалифицированных ЛОР-специалистов, аудиологов и интегрированной инфраструктуры слухового аппарата способствует активному внедрению аудиологических устройств в больничных условиях по всему миру. Увеличение поддержки возмещения расходов и увеличение государственных инвестиций в здравоохранение еще больше укрепляют лидерство этого сегмента на рынке.

Ожидается, что в сегменте амбулаторных хирургических центров (ASCs) будет наблюдаться самый быстрый CAGR в 6,8% с 2026 по 2033 год, что обусловлено растущим предпочтением минимально инвазивных амбулаторных слуховых процедур и экономически эффективных установок хирургической помощи. ASC обеспечивают более короткое пребывание в больнице, более низкие процедурные расходы и более быстрые сроки восстановления для кохлеарной имплантации и процедур, связанных с ЛОР, что делает их все более привлекательными среди пациентов и поставщиков медицинских услуг. Кроме того, расширение частной инфраструктуры здравоохранения и растущий спрос на специализированные амбулаторные услуги слуха ускоряют рост сегмента во всем мире.

Аудиологические приборы Региональный анализ рынка

Северная Америка доминировала на рынке аудиологических устройств и составила наибольшую долю доходов в 36,42% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение цифровых слуховых технологий и увеличение государственной поддержки услуг по уходу за слухом. Регион также выигрывает от высокой осведомленности в отношении ранней диагностики нарушений слуха, благоприятной политики возмещения и сильного присутствия ведущих производителей слуховых аппаратов и кохлеарных имплантатов. Растущая распространенность возрастной потери слуха, растущий спрос на слуховые аппараты с поддержкой ИИ и растущее внедрение телеаудиологических платформ продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американская Audiology Devices Market Insight

Рынок Audiology Devices в США демонстрирует сильный рост из-за растущей распространенности нарушений слуха, роста гериатрического населения и растущего спроса на технологически продвинутые решения для ухода за слухом. Передовая экосистема здравоохранения страны в сочетании с сильным внедрением цифровых слуховых аппаратов, кохлеарных имплантатов и беспроводных аудиологических устройств стимулирует расширение рынка в больницах, аудиологических клиниках и амбулаторных учреждениях. Кроме того, растущая доступность безрецептурных слуховых аппаратов, расширение телеаудиологических услуг и растущие инвестиции в технологии слуха с поддержкой ИИ ускоряют внедрение по всей стране.

Европейский рынок аудиологических устройств Insight

Европейский рынок аудиологических устройств остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, повышением осведомленности о реабилитации слуха и высоким внедрением передовых слуховых технологий. Широкое использование цифровых слуховых аппаратов, кохлеарных имплантатов и диагностического аудиологического оборудования в больницах и центрах слуха поддерживает рост рынка во всем регионе. Кроме того, благоприятные рамки возмещения расходов, рост пожилого населения и постоянные технологические инновации в решениях для слухового здравоохранения еще больше усиливают внедрение аудиологических устройств по всей Европе.

Audiology Devices Market Insight в Великобритании

Рынок аудиологических устройств Великобритании переживает устойчивый рост, чему способствует увеличение распространенности нарушений слуха и увеличение инвестиций в программы общественного здравоохранения. Растущее внедрение перезаряжаемых слуховых аппаратов, беспроводных слуховых устройств и технологий дистанционной оценки слуха вносит значительный вклад в расширение рынка. Кроме того, повышение осведомленности о раннем обнаружении потери слуха и расширение доступа к услугам ЛОР и аудиологии поддерживают растущий спрос на передовые аудиологические устройства по всей стране.

Германия Audiology Devices Market Insight

Рынок Audiology Devices в Германии неуклонно расширяется благодаря передовому сектору медицинских технологий в стране, высоким расходам на здравоохранение и растущему внедрению решений для ухода за слухом следующего поколения. Больницы, ЛОР-клиники и аудиологические центры все чаще используют слуховые аппараты с поддержкой ИИ, кохлеарные имплантаты и цифровые диагностические устройства для улучшения результатов лечения и эффективности лечения. Постоянные достижения в области слуховых технологий в сочетании с сильным акцентом правительства на профилактическое здравоохранение и реабилитацию слуха способствуют дальнейшему росту рынка в Германии.

Аудиологические приборы Азиатско-Тихоокеанского региона Market Insight

Ожидается, что рынок Азиатско-Тихоокеанских Аудиологических Устройств будет наблюдать быстрый рост на уровне CAGR 7,5% с 2026 по 2033 год, что обусловлено повышением осведомленности о нарушениях слуха, расширением доступа к здравоохранению и растущим внедрением решений по уходу за слухом в таких странах, как Китай, Индия и Япония. Растущее гериатрическое население, увеличение распространенности вызванной шумом потери слуха и рост инвестиций в здравоохранение поддерживают сильное расширение регионального рынка. Кроме того, улучшение доступности доступных слуховых аппаратов, увеличение инициатив по скринингу слуха под руководством правительства и расширение инфраструктуры ухода за аудиологией ускоряют внедрение аудиологических устройств в странах с развивающейся экономикой в регионе.

Японская Audiology Devices Market Insight

Японский рынок аудиологических устройств демонстрирует устойчивый рост из-за растущего спроса на передовые технологии ухода за слухом и увеличения распространенности возрастных нарушений слуха. Больницы и поставщики услуг по уходу за слухом все чаще используют цифровые слуховые аппараты, кохлеарные имплантаты и диагностические решения с поддержкой ИИ для улучшения результатов реабилитации слуха. Кроме того, растущая цифровизация здравоохранения, растущее внедрение телеаудиологических услуг и все большее внимание к управлению здравоохранением пожилых людей способствуют росту рынка в Японии.

Китайская Audiology Devices Market Insight

Китайский рынок аудиологических устройств быстро растет благодаря расширению инфраструктуры здравоохранения, повышению осведомленности о слуховом здравоохранении и растущему внедрению технологически совершенных слуховых устройств. Растущий спрос на доступные слуховые аппараты, растущие правительственные инициативы по программам скрининга слуха и растущие инвестиции в услуги по уходу за ЛОР и аудиологией значительно повышают спрос на рынке. Кроме того, быстрая урбанизация, увеличение пожилого населения и постоянные достижения в области беспроводных и слуховых технологий на основе искусственного интеллекта позиционируют Китай как один из самых быстрорастущих рынков для аудиологических устройств во всем мире.

Доля рынка аудиологических устройств

Отрасль Audiology Devices в первую очередь возглавляет хорошо зарекомендовавшие себя компании, среди которых:

- Sonova Holding AG (Швейцария)

- Demant A/S (Дания)

- WS Audiology (Сингапур)

- GN Store Nord A/S (Дания)

- Cochlear Limited (Австралия)

- Starkey Laboratories, Inc. (США)

- Медицинская электроника MED-EL (Австрия)

- Amplifon S.p.A. (Италия)

- Sivantos Pte. Ltd. (Сингапур)

- Widex A/S (Дания)

- RION Co., Ltd. (Япония)

- Natus Medical Incorporated (США)

- William Demant Holding A/S (Дания)

- Интеракустика A/S (Дания)

- Oticon Medical (Швеция)

- Eargo, Inc. (США)

- Benson Medical Instruments (США)

- Maico Diagnostics GmbH (Германия)

- Аудитданные A/S (Дания)

- Inventis Srl (Италия)

- Microson S.A.U. (Испания)

- Хорентек (Италия)

- Path Medical GmbH (Германия)

- Frye Electronics, Inc. (США)

- Audina Hearing Instruments, Inc. (США)

- Arphi Electronics Private Limited (Индия)

- Puretone Ltd. (Великобритания)

- Auditech Hearing Services Pvt. Ltd. (Индия)

- Shenzhen Jinghao Medical Technology Co., Ltd. (Китай)

- Hearing Plus Pvt. Ltd. (Индия)

Последние разработки на рынке аудиологических устройств

- В августе 2024 года Sonova Holding AG объявила о запуске платформы Phonak Audéo Sphere Infinio, признанной первым слуховым аппаратом с технологией обработки звука на основе ИИ в реальном времени. Устройство интегрирует чипы DEEPSONIC AI для отделения речи от фонового шума в режиме реального времени, значительно улучшая четкость речи для пользователей в шумных средах. Эта разработка подчеркивает растущую интеграцию искусственного интеллекта в передовые решения для ухода за слухом и укрепляет конкурентные позиции Sonova на рынке аудиологических устройств.

- В марте 2024 года WS Audiology представила портфель слуховых аппаратов Rexton ReCharge, предлагая доступные перезаряжаемые слуховые решения, предназначенные для улучшения доступности и удобства для пациентов с нарушениями слуха во всем мире. Запуск отражает растущее внимание отрасли к перезаряжаемым и удобным слуховым технологиям, направленным на расширение внедрения слуховых аппаратов как на развитых, так и на развивающихся рынках.

- В феврале 2023 года Cochlear Limited объявила о стратегическом партнерстве с Amazon.com, Inc., чтобы обеспечить прямую поддержку потокового аудио для пользователей кохлеарных имплантатов через совместимые слуховые устройства. Сотрудничество было разработано для улучшения доступности развлечений и расширения возможностей беспроводной связи для людей с нарушениями слуха, поддерживая растущую тенденцию к интеллектуальным и подключенным аудиологическим устройствам.

- В октябре 2022 года внедрение FDA США правил, разрешающих внебиржевые продажи слуховых аппаратов, значительно изменило глобальный ландшафт аудиологических устройств, расширив доступ потребителей к слуховым решениям без рецептурных требований. Регулятивный сдвиг ускорил инновации в технологиях самообслуживания, подключенных к приложениям и доступных слуховых аппаратов, побуждая крупных производителей укреплять свои портфели внебиржевых слуховых устройств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 Стоимость и объем продаж

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ЭПИМЕДИОЛОГИЯ

5.1 РАСПРОСТРАНЕННОСТЬ СЕНСОНЕВРАТНОЙ ТУГОУХОСТИ ПО ВОЗРАСТНЫМ ГРУППАМ

5.2 РАСПРОСТРАНЕННОСТЬ КОНДУКТИВНОЙ ТУГОУХОСТИ ПО ВОЗРАСТНЫМ ГРУППАМ

6 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6.1 ПЕСТАЛЬНЫЙ АНАЛИЗ

6.2 ПЯТЬ СИЛ ПОРТЕРА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ИНИЦИАТИВЫ

6.3.1 ПРОГРАММЫ СОХРАНЕНИЯ СЛУХА

6.3.2 ДРУГИЕ

6.4 ТЕХНОЛОГИЧЕСКИЕ ИННОВАЦИИ

7 ОТРАСЛЕВЫХ ИНДЕКСОВ

8 НОРМАТИВНАЯ БАЗА

9 МИРОВОЙ РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ ПО ТИПУ ПРОДУКЦИИ

9.1 ОБЗОР

9.2 СЛУХОВЫЕ АППАРАТЫ

9.2.1 Слуховые аппараты с внутриушным приемником

9.2.1.1. МИКРО РИЦ/РИТ

9.2.1.1.1. ПЕРЕЗАРЯЖАЕМЫЙ

9.2.1.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.1.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.1.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.1.1.2. НЕПОДЗАРЯЖАЕМЫЕ

9.2.1.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.1.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.1.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.1.2. СТАНДАРТНЫЙ RIC/RITE

9.2.1.2.1. ПЕРЕЗАРЯЖАЕМЫЙ

9.2.1.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.1.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.1.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.1.2.2. НЕПОДЗАРЯЖАЕМЫЕ

9.2.1.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.1.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.1.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.2 Заушные слуховые аппараты

9.2.2.1. МИНИ-ЗАУШНЫЕ (BTE) СЛУХОВЫЕ АППАРАТЫ

9.2.2.1.1. ПЕРЕЗАРЯЖАЕМЫЙ

9.2.2.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.2.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.2.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.2.1.2. НЕПОДЗАРЯЖАЕМЫЕ

9.2.2.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.2.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.2.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.2.2. СТАНДАРТНЫЙ ЗАУШНЫЙ (BTE)

9.2.2.2.1. ПЕРЕЗАРЯЖАЕМЫЙ

9.2.2.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.2.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.2.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.2.2.2. НЕПОДЗАРЯЖАЕМЫЕ

9.2.2.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.2.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.2.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.2.3. Заушные слуховые аппараты (BTE)

9.2.2.3.1. ПЕРЕЗАРЯЖАЕМЫЙ

9.2.2.3.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.2.3.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.2.3.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.2.3.2. НЕПОДЗАРЯЖАЕМЫЕ

9.2.2.3.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.2.3.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.2.3.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.2.4. ОДНОСТОРОННИЙ СЛУХ

9.2.2.4.1. ПЕРЕЗАРЯЖАЕМЫЙ

9.2.2.4.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.2.4.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.2.4.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.2.4.2. НЕПОДЗАРЯЖАЕМЫЕ

9.2.2.4.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.2.4.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.2.4.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.3 Внутриушные слуховые аппараты

9.2.3.1. НЕВИДИМЫЙ В КАНАЛЕ (IIC)

9.2.3.1.1. ПЕРЕЗАРЯЖАЕМЫЙ

9.2.3.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.3.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.3.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.3.1.2. НЕПОДЗАРЯЖАЕМЫЕ

9.2.3.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.3.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.3.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.3.2. ПОЛНОСТЬЮ В КАНАЛЕ (CIC)

9.2.3.2.1. ПЕРЕЗАРЯЖАЕМЫЙ

9.2.3.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.3.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.3.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.3.2.2. НЕПОДЗАРЯЖАЕМЫЕ

9.2.3.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.3.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.3.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.3.3. ВНУТРИ КАНАЛА (ITC)

9.2.3.3.1. ПЕРЕЗАРЯЖАЕМЫЙ

9.2.3.3.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.3.3.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.3.3.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.3.3.2. НЕПОДЗАРЯЖАЕМЫЕ

9.2.3.3.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.3.3.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.3.3.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.3.4. МИНИ-КАНАЛЬНЫЕ (МК) СЛУХОВЫЕ АППАРАТЫ

9.2.3.4.1. ПЕРЕЗАРЯЖАЕМЫЙ

9.2.3.4.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.3.4.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.3.4.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.3.4.2. НЕПОДЗАРЯЖАЕМЫЕ

9.2.3.4.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.3.4.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.3.4.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.3.5. Слуховые аппараты с микрофоном в спирали (MIH)

9.2.3.5.1. ПЕРЕЗАРЯЖАЕМЫЙ

9.2.3.5.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.3.5.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.3.5.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.3.5.2. НЕПОДЗАРЯЖАЕМЫЕ

9.2.3.5.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.3.5.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.3.5.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.4 ДРУГИЕ СЛУХОВЫЕ АППАРАТЫ

9.3 СЛУХОВЫЕ ИМПЛАНТАТЫ

9.3.1 КОХЛЕАРНЫЕ ИМПЛАНТАТЫ

9.3.1.1. ОБРАБОТЧИКОМ

9.3.1.1.1. ЗАУШНЫЙ ПРОЦЕССОР

9.3.1.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.3.1.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.1.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.1.1.2. НОСИМЫЙ ПРОЦЕССОР

9.3.1.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.3.1.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.1.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.1.2 ПО ТИПУ

9.3.1.2.1. АБУТАМЕНТ

9.3.1.2.2. МАГНИТ

9.3.1.2.3. Оголовье

9.3.1.3. ПО СТАВКЕ PPS

9.3.1.3.1.32000 имп/с

9.3.1.3.2. 51000 имп/с

9.3.1.3.3.82000 имп/с

9.3.1.4. ОТ АККУМУЛЯТОРНОЙ БАТАРЕИ

9.3.1.4.1. ПЕРЕЗАРЯЖАЕМЫЕ

9.3.1.4.2. НЕ ПЕРЕЗАРЯЖАЕМЫЕ

9.3.2 УСТРОЙСТВА КОСТНОЙ ПРОВОДИМОСТИ

9.3.2.1. ОБРАБОТЧИКОМ

9.3.2.1.1. ЗАУШНЫЙ ПРОЦЕССОР

9.3.2.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.3.2.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.2.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.2.1.2. Носимый процессор

9.3.2.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.3.2.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.2.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.2.2 ПО ТИПУ

9.3.2.2.1. АБУТАМЕНТ (ЧРЕСКОЖНЫЙ)

9.3.2.2.2. ПОВЯЗКИ НА ГОЛОВУ

9.3.2.2.3. МАГНИТЫ (ТРАНСКОЖНЫЕ)

9.3.2.3. ОТ АККУМУЛЯТОРА

9.3.2.3.1. ПЕРЕЗАРЯЖАЕМЫЕ

9.3.2.3.2. НЕ ПЕРЕЗАРЯЖАЕМЫЕ

9.3.3 ИМПЛАНТАТЫ СРЕДНЕГО УХА

9.3.3.1. ОБРАБОТЧИКОМ

9.3.3.1.1. ЗАУШНЫЙ ПРОЦЕССОР

9.3.3.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.3.3.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.3.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.3.1.2. НОСИМЫЙ ПРОЦЕССОР

9.3.3.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.3.3.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.3.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.3.2. С ПОМОЩЬЮ ПРЕОБРАЗОВАТЕЛЕЙ

9.3.3.2.1. ПЬЕЗОЭЛЕКТРИЧЕСКИЙ

9.3.3.2.2. ЭЛЕКТРОМАГНИТНЫЙ

9.3.4 Слуховые стволомозговые имплантаты

9.3.4.1. ПРОЦЕССОР BYB

9.3.4.1.1. ЗАУШНЫЙ ПРОЦЕССОР

9.3.4.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.3.4.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.4.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.4.1.2. НОСИМЫЙ ПРОЦЕССОР

9.3.4.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.3.4.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.4.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.4.2. ПО КАНАЛУ ABI

9.3.4.2.1. ОДНОКАНАЛЬНАЯ СИСТЕМА ABI

9.3.4.2.2. МНОГОКАНАЛЬНАЯ СИСТЕМА ABI

9.4 АКСЕССУАРЫ ДЛЯ СЛУХОВЫХ АППАРАТОВ

9.4.1 БАТАРЕЙКИ ДЛЯ СЛУХОВЫХ АППАРАТОВ

9.4.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛАРОВ США)

9.4.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.4.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.4.2 БЕСПРОВОДНЫЕ АКСЕССУАРЫ

9.4.2.1. МИКРОФОН

9.4.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.4.2.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.4.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.4.2.2. ПРИЕМНИК

9.4.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.4.2.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.4.2.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.4.2.3. ДИСТАНЦИОННЫЙ

9.4.2.3.1. МИНИ-МИКРОФОН С ВЫНОСНЫМ УПРАВЛЕНИЕМ

9.4.2.3.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.4.2.3.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.4.2.3.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.4.2.3.2. СТАНДАРТНЫЙ ВЫНОСНОЙ МИКРОФОН

9.4.2.3.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.4.2.3.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.4.2.3.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.4.3 ЗАЩИТА ОРГАНОВ СЛУХА

9.4.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.4.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.4.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.4.4 Фильтры защиты от воска

9.4.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛАРОВ США)

9.4.4.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.4.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.4.5 ДРУГИЕ

10 МИРОВОЙ РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ ПО ТИПУ ПОТЕРИ СЛУХА

10.1 ОБЗОР

10.2 Сенсоневральная тугоухость

10.2.1 СЛУХОВЫЕ АППАРАТЫ

10.2.1.1. Слуховые аппараты с внутриушным приёмником

10.2.1.2. Заушные слуховые аппараты

10.2.1.3. Внутриушные слуховые аппараты

10.2.1.4. ДРУГИЕ СЛУХОВЫЕ АППАРАТЫ

10.2.2 СЛУХОВЫЕ ИМПЛАНТАТЫ

10.2.2.1.КОХЛЕАРНЫЕ ИМПЛАНТАТЫ

10.2.2.2. УСТРОЙСТВА КОСТНОЙ ПРОВОДИМОСТИ

10.2.2.3. ИМПЛАНТАТЫ СРЕДНЕГО УХА

10.2.2.4. Слуховые стволомозговые имплантаты

10.2.3 АКСЕССУАРЫ ДЛЯ СЛУХОВЫХ АППАРАТОВ

10.2.3.1. БАТАРЕЙКИ ДЛЯ СЛУХОВЫХ АППАРАТОВ

10.2.3.2. БЕСПРОВОДНЫЕ АКСЕССУАРЫ

10.2.3.3. ЗАЩИТА ОРГАНОВ СЛУХА

10.2.3.4. Фильтры защиты от воска

10.2.3.5. ДРУГИЕ

10.3 Кондуктивная тугоухость

10.3.1 СЛУХОВЫЕ АППАРАТЫ

10.3.1.1. Слуховые аппараты с внутриушным приёмником

10.3.1.2. ЗАУШНЫЕ СЛУХОВЫЕ АППАРАТЫ

10.3.1.3. Внутриушные слуховые аппараты

10.3.1.4. ДРУГИЕ СЛУХОВЫЕ АППАРАТЫ

10.3.2 СЛУХОВЫЕ ИМПЛАНТАТЫ

10.3.2.1.КОХЛЕАРНЫЕ ИМПЛАНТАТЫ

10.3.2.2. УСТРОЙСТВА КОСТНОЙ ПРОВОДИМОСТИ

10.3.2.3. ИМПЛАНТАТЫ СРЕДНЕГО УХА

10.3.2.4. Слуховые стволомозговые имплантаты

10.3.3 АКСЕССУАРЫ ДЛЯ СЛУХОВЫХ АППАРАТОВ

10.3.3.1. БАТАРЕЙКИ ДЛЯ СЛУХОВЫХ АППАРАТОВ

10.3.3.2. БЕСПРОВОДНЫЕ АКСЕССУАРЫ

10.3.3.3. ЗАЩИТА ОРГАНОВ СЛУХА

10.3.3.4. Фильтры защиты от воска

10.3.3.5. ДРУГИЕ

11 МИРОВОЙ РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ ПО ТИПУ ПАЦИЕНТОВ

11.1 ОБЗОР

11.2 ГЕРИАТРИЧЕСКИЙ

11.3 ВЗРОСЛЫЕ

11.4 ПЕДИАТРИЯ

12 МИРОВОЙ РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ ПО ТЕХНОЛОГИЯМ

12.1 ОБЗОР

12.2 ЦИФРОВАЯ ОБРАБОТКА СИГНАЛОВ

12.3 Совместимость со смартфонами

12.4 ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ

12.5 СЖАТИЕ

12.6 FM-СОВМЕСТИМОСТЬ

12.7 СИСТЕМА УПРАВЛЕНИЯ ОБРАТНОЙ СВЯЗЬЮ

12.8 СНИЖЕНИЕ ШУМА

12.8.1 ЦИФРОВОЕ ШУМОПОДАВЛЕНИЕ

12.8.2 СНИЖЕНИЕ ИМПУЛЬСНОГО ШУМА

12.8.3 СНИЖЕНИЕ ШУМА ВЕТРА

12.9 НАПРАВЛЕННЫЕ МИКРОФОННЫЕ СИСТЕМЫ

12.1 РЕГИСТРАЦИЯ ДАННЫХ

12.11 ТЕЛЕКОИЛ

12.12 ДРУГИЕ

13 МИРОВОЙ РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

13.1 ОБЗОР

13.2 БОЛЬНИЦЫ

13.3 КЛИНИКИ

13.3.1 Аудиологические клиники

13.3.2 ЛОР-клиники

13.4 УСЛОВИЯ ДОМАШНЕГО УХОДА

13.5 ДРУГИЕ

14 МИРОВОЙ РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

14.1 ОБЗОР

14.2 ПРЯМОЙ ТЕНДЕР

14.3 РОЗНИЧНАЯ АПТЕКА

14.4 БОЛЬНИЧНАЯ АПТЕКА

14.5 ОНЛАЙН-ПРОДАЖИ

14.6 ДРУГИЕ

15 МИРОВОЙ РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

15.1 СЕВЕРНАЯ АМЕРИКА

15.1.1 США

15.1.1.1. РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ В США ПО ТИПУ ПРОДУКЦИИ

15.1.1.2. РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ В США ПО ТИПУ ПОТЕРИ СЛУХА

15.1.1.3. РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ В США ПО ТИПУ ПАЦИЕНТОВ

15.1.1.4. РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ В США ПО ТЕХНОЛОГИЯМ

15.1.1.5. РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ В США ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

15.1.1.6. РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ В США ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

15.1.2 КАНАДА

15.1.3 МЕКСИКА

15.2 ЕВРОПА

15.2.1 ГЕРМАНИЯ

15.2.2 ФРАНЦИЯ

15.2.3 Великобритания

15.2.4 ИТАЛИЯ

15.2.5 ИСПАНИЯ

15.2.6 РОССИЯ

15.2.7 ТУРЦИЯ

15.2.8 БЕЛЬГИЯ

15.2.9 НИДЕРЛАНДЫ

15.2.10 ШВЕЙЦАРИЯ

15.2.11 ОСТАЛЬНАЯ ЕВРОПА

15.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.3.1 ЯПОНИЯ

15.3.2 КИТАЙ

15.3.3 ЮЖНАЯ КОРЕЯ

15.3.4 ИНДИЯ

15.3.5 АВСТРАЛИЯ

15.3.6 СИНГАПУР

15.3.7 ТАИЛАНД

15.3.8 МАЛАЙЗИЯ

15.3.9 ИНДОНЕЗИЯ

15.3.10 ФИЛИППИНЫ

15.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.4 ЮЖНАЯ АМЕРИКА

15.4.1 БРАЗИЛИЯ

15.4.2 АРГЕНТИНА

15.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

15.5 БЛИЖНИЙ ВОСТОК И АФРИКА

15.5.1 ЮЖНАЯ АФРИКА

15.5.2 САУДОВСКАЯ АРАВИЯ

15.5.3 ОАЭ

15.5.4 ЕГИПЕТ

15.5.5 ИЗРАИЛЬ

15.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

15.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

16 МИРОВОЙ РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ, SWOT-АНАЛИЗ И DBMR

17 МИРОВОЙ РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ, СТРАТЕГИЯ КОМПАНИЙ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.7 РАСШИРЕНИЯ

17.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

17.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

18 МИРОВОЙ РЫНОК АУДИОЛОГИЧЕСКИХ УСТРОЙСТВ, ПРОФИЛЬ КОМПАНИИ

18.1 ГРУППА СОНОВА

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 ДЕМАНТ А/С

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 GN STORE NORD A/S

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.4 КОХЛЕАР ЛТД.

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 STARKEY LABORATORIES, INC.

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АНАЛИЗ ДОХОДОВ

18.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 AUDINA HEARING INSTRUMENTS, INC.

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.7 ОТИКОН

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.8 WS АУДИОЛОГИЯ A/S

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.9 УНИТРОН

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 АНАЛИЗ ДОХОДОВ

18.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.1 EARGO INC.

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АНАЛИЗ ДОХОДОВ

18.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.10.6 MDHEARING

18.10.7 ОБЗОР КОМПАНИИ

18.10.8 АНАЛИЗ ДОХОДОВ

18.10.9 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.10.10 ПОРТФЕЛЬ ПРОДУКТОВ

18.10.11 ПОСЛЕДНИЕ СОБЫТИЯ

18.11 МЕДТРОНИК

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АНАЛИЗ ДОХОДОВ

18.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.12 КОРПОРАЦИЯ ПЕРЕДОВОЙ БИОНИКИ

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.13 БОСТОН САЙЕНТИФИК

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.14 БИОТРОНИК

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АНАЛИЗ ДОХОДОВ

18.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.15 LIVA NOVA PLC

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.16 БЕРНАФОН

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 АНАЛИЗ ДОХОДОВ

18.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.17 НАТУС МЕДИКАЛ ИНКОРПОРИТЕТ

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.18 SIEMENS AG

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 АНАЛИЗ ДОХОДОВ

18.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.19 СОНИК ИННОВАЦИИ, ИНК.,

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 АНАЛИЗ ДОХОДОВ

18.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.19.6 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 SIVANTOS PTE. LTD.

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 АНАЛИЗ ДОХОДОВ

18.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.21 АМПЛИФОН

18.21.1 ОБЗОР КОМПАНИИ

18.21.2 АНАЛИЗ ДОХОДОВ

18.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.22 АВСТАР

18.22.1 ОБЗОР КОМПАНИИ

18.22.2 АНАЛИЗ ДОХОДОВ

18.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.23 Диагностика слуха HORENTEK

18.23.1 ОБЗОР КОМПАНИИ

18.23.2 АНАЛИЗ ДОХОДОВ

18.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.24 ЗВУКОВОЙ СЛУХ

18.24.1 ОБЗОР КОМПАНИИ

18.24.2 АНАЛИЗ ДОХОДОВ

18.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.25 SEBOTEK HEARING SYSTEMS, LLC.

18.25.1 ОБЗОР КОМПАНИИ

18.25.2 АНАЛИЗ ДОХОДОВ

18.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.26 НАНО СЛУХОВЫЕ АППАРАТЫ

18.26.1 ОБЗОР КОМПАНИИ

18.26.2 АНАЛИЗ ДОХОДОВ

18.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.27 EARLENS CORP.

18.27.1 ОБЗОР КОМПАНИИ

18.27.2 АНАЛИЗ ДОХОДОВ

18.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.28 КОРПОРАЦИЯ ЖИВОГО СЛУХА

18.28.1 ОБЗОР КОМПАНИИ

18.28.2 АНАЛИЗ ДОХОДОВ

18.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.29 ГРУППА БЕЛТОН

18.29.1 ОБЗОР КОМПАНИИ

18.29.2 АНАЛИЗ ДОХОДОВ

18.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ. Заключение

19 СВЯЗАННЫХ ОТЧЕТОВ

20 ЗАКЛЮЧЕНИЕ

21 АНКЕТА

22 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.