Global Audit Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.06 Billion

USD

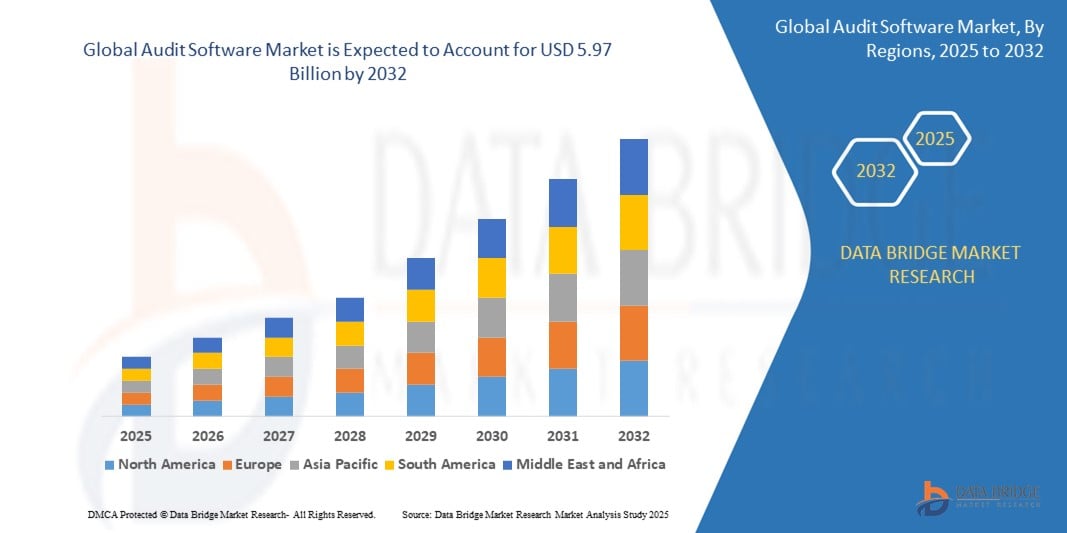

5.97 Billion

2024

2032

USD

2.06 Billion

USD

5.97 Billion

2024

2032

| 2025 –2032 | |

| USD 2.06 Billion | |

| USD 5.97 Billion | |

| % | |

|

Сегментация мирового рынка программного обеспечения для аудита по компонентам (решения и услуги), способу развертывания (локально и в облаке), размеру организации (крупные предприятия, малые и средние предприятия), отраслевой принадлежности (бухгалтерские и финансовые учреждения, розничная торговля и электронная коммерция, производство, государственный сектор и оборона, энергетика и коммунальные услуги, ИТ и телекоммуникации, образование, здравоохранение и другие) — отраслевые тенденции и прогноз до 2032 года

Размер рынка программного обеспечения для аудита

- Объем мирового рынка программного обеспечения для аудита оценивался в 2,06 млрд долларов США в 2024 году и, как ожидается, достигнет 5,97 млрд долларов США к 2032 году при среднегодовом темпе роста 14,20% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей потребностью в автоматизированных и точных процессах аудита в различных отраслях, что обусловлено ужесточением требований к соблюдению нормативных требований и инициативами по цифровой трансформации в организациях.

- Кроме того, растущий спрос на облачные инструменты аудита, предлагающие аналитику в реальном времени, улучшенное управление рисками и оптимизированную отчетность, побуждает компании внедрять комплексные программные решения для аудита. Эти факторы ускоряют переход от ручного аудита к цифровым платформам, тем самым значительно стимулируя рост рынка программного обеспечения для аудита.

Анализ рынка программного обеспечения для аудита

- Программное обеспечение для аудита относится к технологическим решениям, разработанным для оптимизации процессов внутреннего аудита, управления соблюдением нормативных требований, а также повышения прозрачности и точности финансовой и операционной отчетности. Эти инструменты автоматизируют ключевые задачи, такие как оценка рисков, отслеживание рабочих процессов, тестирование средств контроля и документирование для различных функций предприятия.

- Растущее внедрение программного обеспечения для аудита обусловлено повышенным вниманием к корпоративному управлению, регулятивным давлением в таких секторах, как BFSI и здравоохранение, а также растущим предпочтением систем мониторинга в режиме реального времени и аудита на базе облачных технологий.

- Северная Америка доминировала на рынке программного обеспечения для аудита с долей 47,5% в 2024 году благодаря строгим стандартам соответствия нормативным требованиям, повсеместной цифровизации на предприятиях и сильному присутствию основных поставщиков программного обеспечения для аудита.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке программного обеспечения для аудита в течение прогнозируемого периода из-за быстрого перехода к цифровым технологиям в различных отраслях и растущего понимания корпоративной ответственности.

- Сегмент решений доминировал на рынке с долей 64,8% в 2024 году благодаря растущему спросу на автоматизированные инструменты аудита, которые повышают точность, обеспечивают соблюдение нормативных требований и сокращают ручное вмешательство. Организации все чаще внедряют комплексные программные решения для аудита, чтобы оптимизировать рабочие процессы внутреннего аудита, снизить финансовые и операционные риски и централизовать аудиторские данные для более эффективного надзора и отчетности. Масштабируемость и возможности интеграции этих решений с корпоративными системами, такими как платформы ERP и GRC, дополнительно укрепляют их доминирующее положение.

Отчет о сфере применения и сегментация рынка программного обеспечения для аудита

|

Атрибуты |

Ключевые аспекты рынка программного обеспечения для аудита |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка программного обеспечения для аудита

«Интеграция с корпоративными приложениями»

- Рынок программного обеспечения для аудита стремительно развивается, поскольку организации всё чаще требуют решений, которые легко интегрируются с основными корпоративными приложениями, включая ERP, CRM и системы управления персоналом. Такая интеграция оптимизирует аудиторские процессы, обеспечивает обмен данными в режиме реального времени и повышает прозрачность сложных бизнес-процессов.

- Например, такие лидеры отрасли, как SAP, Oracle и Microsoft, встраивают функции аудита непосредственно в свои корпоративные программные пакеты, позволяя клиентам объединить функции соответствия, управления рисками и финансового контроля в рамках единой экосистемы.

- Переход к платформенным, совместимым решениям обусловлен растущей сложностью требований к отчетности и потребностью в более гибком аудите на основе данных в таких отраслях, как банковская, финансовая и финансовая деятельность, здравоохранение, производство и энергетика.

- Интеграция с корпоративными приложениями еще больше совершенствуется за счет использования открытых API, что позволяет поставщикам программного обеспечения для аудита развивать взаимодействие с широким спектром инструментов бизнес-аналитики и бизнес-анализа, расширяя возможности автоматизированного сбора аудиторских доказательств и анализа рисков.

- По мере распространения моделей удаленной и гибридной работы интегрированные системы гарантируют всем заинтересованным сторонам аудита, независимо от их местонахождения, возможность доступа, проверки и принятия мер по результатам аудита в режиме реального времени, что является важным преимуществом для международных команд и многосайтовых операций.

- Ориентация на сквозную интеграцию также ускоряет внедрение искусственного интеллекта, аналитики данных и автоматизации процессов в программное обеспечение для аудита, что приводит к более быстрым, интеллектуальным и точным возможностям аудита.

Динамика рынка программного обеспечения для аудита

Водитель

«Растущий спрос на облачные решения»

- Резкий рост спроса на облачное программное обеспечение для аудита является ключевым фактором, поскольку организации всех размеров стремятся к масштабируемости, гибкости и быстрому развертыванию без требований к инфраструктуре, характерных для локальных решений.

- Например, ведущие поставщики, такие как IBM, SAP и Oracle, значительно расширяют свои предложения по облачному аудиту, чтобы обеспечить непрерывный мониторинг, автоматизированные обновления и бесперебойный доступ с любого устройства или из любого места — функции, которые особенно ценятся глобально распределенными командами и регулируемыми отраслями.

- Облачные платформы обеспечивают экономическую эффективность за счет моделей подписки и сокращенного обслуживания, что делает их привлекательными как для крупных предприятий, так и для малых и средних предприятий, стремящихся модернизировать свои аудиторские функции.

- Повышенная безопасность, совместная работа в режиме реального времени и интеграция с другими облачными сервисами способствуют оптимизации процессов аудита, упреждающему управлению соответствием требованиям и более быстрому реагированию на изменения в нормативных актах.

- Растущая потребность в удаленных и гибридных аудиторских процессах в сочетании с растущими инициативами цифровой трансформации в различных секторах делает облачное аудиторское программное обеспечение предпочтительным выбором для организаций, стремящихся к устойчивости и операционной гибкости.

Сдержанность/Вызов

«Высокие затраты на реализацию»

- Несмотря на свои преимущества, программные решения для аудита, особенно те, которые обладают расширенными возможностями интеграции и облачными технологиями, могут повлечь за собой значительные первоначальные затраты на настройку, развертывание и обучение, что создает проблемы для небольших организаций с ограниченным ИТ-бюджетом.

- Например, организации, внедряющие решения корпоративного уровня от таких поставщиков, как SAP или Oracle, часто сталкиваются с высокими расходами, связанными с миграцией данных, обучением пользователей и постоянной поддержкой, что замедляет темпы внедрения среди чувствительных к затратам сегментов.

- Интеграция аудиторских платформ с устаревшими бизнес-приложениями и обеспечение полной совместимости могут потребовать дополнительных ресурсов на разработку и консультирование, что повышает общую стоимость владения.

- Сложная нормативная среда и частые изменения стандартов соответствия могут привести к дополнительным инвестициям в обновление программного обеспечения и переподготовку персонала, что делает надежное управление затратами необходимым для устойчивого использования.

- Небольшие компании и некоммерческие организации могут искать альтернативные недорогие или модульные решения, но они, как правило, предлагают меньше функций и ограниченную масштабируемость, что ставит их в невыгодное положение по сравнению с полностью интегрированными корпоративными предложениями.

Сфера охвата рынка программного обеспечения для аудита

Рынок сегментирован по принципу компонента, способа развертывания, размера организации и отраслевой вертикали.

- По компонентам

По компонентному составу рынок программного обеспечения для аудита сегментируется на решения и услуги. На сегмент решений пришлась наибольшая доля выручки рынка – 64,8% в 2024 году, что обусловлено растущим спросом на автоматизированные инструменты аудита, которые повышают точность, обеспечивают соблюдение нормативных требований и сокращают ручное вмешательство. Организации все чаще внедряют комплексные программные решения для аудита для оптимизации рабочих процессов внутреннего аудита, снижения финансовых и операционных рисков и централизации аудиторских данных для улучшения надзора и отчетности. Масштабируемость и возможности интеграции этих решений с корпоративными системами, такими как платформы ERP и GRC, дополнительно способствуют их доминированию.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в связи с растущей потребностью во внедрении, обучении и поддержке, связанных со сложными аудиторскими средами. По мере того, как компании внедряют более сложные инструменты аудита, поставщики услуг играют важнейшую роль в обеспечении бесперебойной интеграции, адаптации и постоянной технической поддержки, особенно в отраслях с высоким уровнем регулирования, где точность аудита имеет решающее значение.

- По режиму развертывания

По способу развертывания рынок программного обеспечения для аудита подразделяется на локальные и облачные. Сегмент локальных решений занял наибольшую долю рынка в 2024 году, в первую очередь благодаря своей привлекательности для крупных предприятий со строгими политиками безопасности данных и инвестициями в инфраструктуру. Локальные решения обеспечивают прямой контроль над конфиденциальными аудиторскими данными и системами, что является ключевым фактором для финансовых учреждений, государственных учреждений и поставщиков медицинских услуг, работающих с конфиденциальной информацией.

Прогнозируется, что облачный сегмент будет демонстрировать самый высокий среднегодовой темп роста в период с 2025 по 2032 год благодаря своей масштабируемости, низким первоначальным затратам и возможности удалённого доступа. Облачное программное обеспечение для аудита обеспечивает совместную работу в режиме реального времени, упрощает обновления и интеграцию с облачными бизнес-решениями, что особенно полезно для организаций, стремящихся к гибким и экономичным процессам аудита. Растущая тенденция цифровой трансформации и рост доверия к облачным системам безопасности способствуют растущему предпочтению к облачным решениям.

- По размеру организации

В зависимости от размера организации рынок программного обеспечения для аудита сегментируется на крупные предприятия и предприятия малого и среднего бизнеса (МСП). В 2024 году сегмент крупных предприятий доминировал на рынке благодаря своим сложным аудиторским потребностям, высокой степени подверженности регулированию и масштабным операциям в различных регионах. Эти организации часто инвестируют в аудиторские инструменты корпоративного уровня для стандартизации процессов, обеспечения соответствия требованиям и проведения комплексных внутренних аудитов с повышенной прозрачностью.

Ожидается, что сегмент малых и средних предприятий (МСП) будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено растущей осведомлённостью малых предприятий о требованиях к соблюдению нормативных требований и управлению рисками. Облачные и модульные решения для аудита, адаптированные к бюджетам МСП, сделали внедрение более доступным. Кроме того, усиление контроля со стороны регулирующих органов и потребность в оптимизированном финансовом управлении побуждают МСП инвестировать в доступные, но эффективные аудиторские решения.

- По отраслевой вертикали

По отраслевому признаку рынок программного обеспечения для аудита сегментируется на следующие сферы: бизнес-финансирование, розничная торговля и электронная коммерция, производство, государственный сектор и оборона, энергетика и коммунальные услуги, ИТ и телекоммуникации, образование, здравоохранение и другие. Сегмент бизнес-финансирования, финансов и страхования, финансов и страхования, обеспечил наибольшую долю выручки в 2024 году благодаря строгим нормативным требованиям, частым внутренним аудитам и большим объемам транзакционных данных, требующих тщательного анализа. Финансовые учреждения одними из первых внедряют передовые аудиторские решения для снижения рисков, выявления мошенничества и составления отчетов о соблюдении нормативных требований.

Сегмент здравоохранения, как ожидается, продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год в связи с ужесточением требований к конфиденциальности данных, таких как HIPAA, и необходимостью безопасного аудита медицинских карт пациентов, счетов и страховых требований. Растущее внедрение электронных медицинских карт (ЭМК) и медицинских программных систем требует надежных аудиторских журналов и инструментов для обеспечения соответствия требованиям. Программное обеспечение для аудита в здравоохранении повышает прозрачность, снижает затраты на обеспечение соответствия требованиям и обеспечивает безопасное управление операционной деятельностью.

Региональный анализ рынка программного обеспечения для аудита

- Северная Америка доминировала на рынке программного обеспечения для аудита с наибольшей долей выручки в 47,5% в 2024 году, что обусловлено строгими стандартами соответствия нормативным требованиям, повсеместной цифровизацией на предприятиях и сильным присутствием основных поставщиков программного обеспечения для аудита.

- Предприятия региона уделяют первостепенное внимание управлению рисками и соблюдению нормативных требований, что способствует масштабному внедрению передовых аудиторских решений для обеспечения финансовой и операционной прозрачности.

- Регион выигрывает от развитой ИТ-инфраструктуры, высокой осведомленности об угрозах кибербезопасности и возросшей интеграции облачных инструментов, позиционируя программное обеспечение для аудита как жизненно важный компонент в структурах корпоративного управления.

Обзор рынка программного обеспечения для аудита в США

Рынок программного обеспечения для аудита США занял доминирующую долю в общем объёме выручки Северной Америки в 2024 году благодаря развитой корпоративной ИТ-инфраструктуре и активному регулированию. Крупные предприятия лидируют в плане внедрения программного обеспечения для аудита, внедряя решения, которые оптимизируют тестирование внутреннего контроля, автоматизируют отчётность и повышают точность аудита. Растущая тенденция к аудиту в режиме реального времени в сочетании с интеграцией искусственного интеллекта и аналитики для выявления мошенничества и мониторинга эффективности меняет рынок. Спрос на SaaS-модели и возможности удалённого аудита продолжает расти, особенно в таких секторах, как банковское дело, страхование и фармацевтика.

Обзор европейского рынка программного обеспечения для аудита

Ожидается, что европейский рынок программного обеспечения для аудита будет расти устойчивыми темпами в течение всего прогнозируемого периода, чему будет способствовать строгое соблюдение таких требований, как GDPR, МСФО и нормы устойчивого развития. Компании по всему региону внедряют платформы цифрового аудита для управления растущими объемами финансовых и операционных данных, обеспечивая при этом точность, прозрачность и соблюдение нормативных требований. Спрос особенно высок со стороны государственных учреждений, поставщиков энергии и крупных производственных компаний, которым необходимо выполнять как отраслевые, так и трансграничные нормативные требования. Акцент на аудите ESG и услугах цифрового подтверждения достоверности информации еще больше ускоряет расширение рынка в Европе.

Обзор рынка программного обеспечения для аудита в Великобритании

Ожидается, что рынок программного обеспечения для аудита в Великобритании будет расти заметными среднегодовыми темпами, чему будет способствовать растущий спрос на автоматизацию аудиторских журналов, финансового контроля и налоговой отчетности. Компании ищут эффективные и масштабируемые решения для соответствия меняющимся финансовым нормам и стандартам внутреннего управления после Brexit. Устойчивый финансовый сектор страны, расширяющаяся экосистема финтеха и раннее внедрение облачных и аналитических технологий способствуют широкому использованию программного обеспечения для аудита как крупными предприятиями, так и малыми и средними предприятиями. Тенденция к удалённой работе и стратегиям комплаенса, ориентированным на цифровые технологии, также усиливает внедрение программного обеспечения в секторах профессиональных услуг и электронной коммерции.

Обзор рынка программного обеспечения для аудита в Германии

Ожидается, что рынок программного обеспечения для аудита в Германии будет стабильно расти в течение прогнозируемого периода благодаря своей промышленной базе, приверженности соблюдению нормативных требований и высоким стандартам прозрачности операционной деятельности. Немецкие организации в сфере производства, автомобилестроения и коммунального обслуживания всё чаще внедряют аудиторское программное обеспечение для управления сложными системами внутреннего контроля и соблюдения как национальных, так и европейских норм. Растущая популярность локализованных многоязычных платформ и потребность в сквозной прозрачности процесса аудита создают высокий спрос на передовые цифровые решения. Интеграция с ERP-системами и поддержка модулей аудита, связанных с устойчивым развитием, дополнительно стимулируют темпы внедрения в стране.

Обзор рынка программного обеспечения для аудита в Азиатско-Тихоокеанском регионе

Ожидается, что рынок программного обеспечения для аудита в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год благодаря стремительному переходу к цифровизации в различных отраслях и растущему осознанию важности корпоративной ответственности. В таких странах, как Китай, Индия и Япония, наблюдается рост инвестиций в инструменты управления, оценки рисков и соответствия требованиям на фоне ужесточения контроля со стороны регулирующих органов и регионального масштабирования деятельности компаний. Внедрение облачных платформ особенно активно среди предприятий среднего бизнеса, которые ищут доступные, безопасные и масштабируемые решения. Государственные инициативы по цифровизации и растущая потребность в прозрачных методах ведения бизнеса дополнительно стимулируют проникновение программного обеспечения для аудита в этом динамично развивающемся регионе.

Обзор рынка программного обеспечения для аудита в Японии

Рынок программного обеспечения для аудита в Японии набирает обороты благодаря технологическому подходу, строгим требованиям к корпоративному управлению и растущему спросу на операционную эффективность. Организации в таких секторах, как электроника, здравоохранение и финансовые услуги, отдают приоритет решениям для цифрового аудита, чтобы обеспечить соответствие требованиям в режиме реального времени, минимизировать риски и оптимизировать целостность процессов. Интеграция программного обеспечения для аудита с инструментами Интернета вещей и бизнес-аналитики становится всё более распространённой, особенно в связи с тем, что японские компании инвестируют в цифровую трансформацию для сохранения глобальной конкурентоспособности. Старение рабочей силы в стране также стимулирует внедрение интуитивно понятных автоматизированных систем, которые снижают зависимость от ручного выполнения аудиторских задач.

Обзор рынка программного обеспечения для аудита в Китае

В 2024 году Китай занимал наибольшую долю рынка программного обеспечения для аудита в Азиатско-Тихоокеанском регионе, чему способствовали быстрая индустриализация, ужесточение регулирования и усилия правительства по продвижению цифрового управления. Китайские предприятия внедряют аудиторские платформы для управления сложными финансовыми системами, соблюдения внутренних требований и обеспечения прослеживаемости данных в рамках децентрализованных операций. Развивающаяся экосистема отечественных поставщиков программного обеспечения в сочетании с ростом его внедрения в таких секторах, как розничная торговля, недвижимость и логистика, расширяет охват рынка. Стремление к развитию «умных городов» и обеспечению безопасности данных также стимулирует интеграцию передовых облачных инструментов аудита.

Доля рынка аудиторского программного обеспечения

Лидерами отрасли программного обеспечения для аудита являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- IBM (США)

- SAP SE (Германия)

- Protiviti Inc. (США)

- ACL Services Ltd (Канада)

- Ideagen Plc (Великобритания)

- NAVEX Global, Inc. (США)

- Wolters Kluwer Corporate & Financial Services (Нидерланды)

- Workiva (США)

- MasterControl, Inc. (США)

- Xactium Limited (Великобритания)

Последние события на мировом рынке программного обеспечения для аудита

- В мае 2025 года компания Workiva Inc. получила финансирование в размере 120 миллионов долларов США от BlackRock для масштабирования своего программного обеспечения для аудита и укрепления своей облачной платформы. Ожидается, что эти значительные инвестиции ускорят инновационный процесс Workiva и её расширение на рынке, укрепив её позиции ключевого игрока на растущем рынке программного обеспечения для аудита.

- В марте 2025 года SAP SE и Deloitte объявили о стратегическом партнерстве по интеграции SAP GRC Audit Center с аудиторскими услугами Deloitte. Ожидается, что это сотрудничество значительно повысит конкурентоспособность на рынке за счет объединения аудиторских технологий SAP и экспертных знаний Deloitte в данной области, что повысит точность, эффективность и ценность аудита для организаций-клиентов.

- В январе 2024 года компания Intuit Inc. запустила Intuit Audit — новое программное решение для аудита, разработанное специально для малых и средних бухгалтерских компаний. Автоматизируя рутинные задачи и предоставляя аналитику в режиме реального времени, решение призвано сократить количество ручных ошибок и операционных сложностей, помогая Intuit занять лидирующие позиции в сегменте программного обеспечения для аудита малого и среднего бизнеса.

- В январе 2024 года компания MetricStream, крупный игрок на рынке программного обеспечения для аудита, приобрела компанию Intelex Technologies, известную своими системами управления охраной окружающей среды, охраной труда и техникой безопасности (EHS). Цель этого приобретения — расширить линейку продуктов MetricStream для управления аудитом и расширить её присутствие на рынке.

- В январе 2024 года компания Netwrix Corporation, ведущий поставщик программного обеспечения для аудита, представила своё новейшее решение для управления аудитом — Netwrix Auditor 11.5. Эта обновлённая версия отличается расширенными возможностями анализа данных, обновлённым пользовательским интерфейсом и бесшовной интеграцией с популярными корпоративными приложениями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.