Global Augmented Reality Virtual Reality Gaming Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.15 Billion

USD

101.16 Billion

2025

2033

USD

25.15 Billion

USD

101.16 Billion

2025

2033

| 2026 –2033 | |

| USD 25.15 Billion | |

| USD 101.16 Billion | |

| % | |

|

Сегментация мирового рынка игр с дополненной и виртуальной реальностью по компонентам (аппаратное и программное обеспечение), устройствам подключения (игровые консоли, ПК и настольные компьютеры, смартфоны), размеру организации (крупные предприятия и малые и средние предприятия), применению (потребительский и корпоративный сегменты), отраслевой вертикали (развлечения и СМИ, аэрокосмическая и оборонная промышленность, здравоохранение, образование, производство, розничная торговля и другие) — тенденции и прогноз развития отрасли до 2033 года.

Размер рынка игр с дополненной и виртуальной реальностью

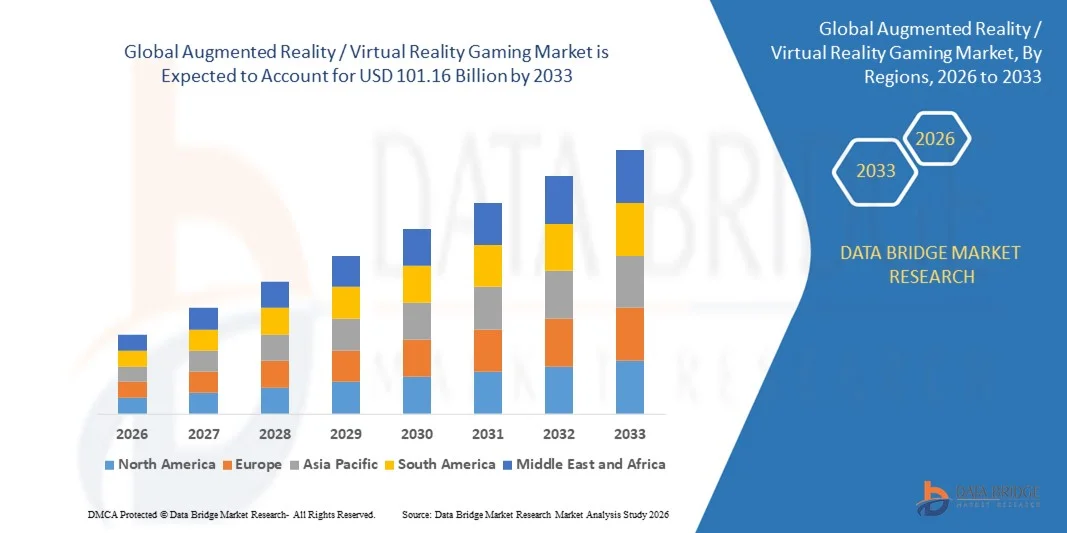

- Объем мирового рынка игр с дополненной и виртуальной реальностью в 2025 году оценивался в 25,15 млрд долларов США и, как ожидается, достигнет 101,16 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 19,0% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен стремительным развитием иммерсивных технологий и растущим внедрением высокопроизводительного игрового оборудования, такого как гарнитуры виртуальной реальности, датчики движения и устройства тактильной обратной связи, что позволяет создавать более реалистичные и интерактивные игровые впечатления на различных платформах.

- Кроме того, растущий интерес потребителей к иммерсивным развлечениям, расширение экосистем киберспорта и постоянные инвестиции игровых компаний в разработку передового интерактивного контента превращают игры с дополненной и виртуальной реальностью в ключевой сегмент мировой игровой индустрии. Эти факторы в совокупности ускоряют внедрение иммерсивных игровых технологий, тем самым значительно стимулируя рост отрасли.

Анализ рынка игр с дополненной и виртуальной реальностью

- Игровые платформы дополненной и виртуальной реальности предоставляют захватывающие цифровые среды, позволяющие игрокам взаимодействовать с виртуальными элементами в реальном времени, обеспечивая повышенный реализм, пространственное взаимодействие и увлекательный игровой процесс на консолях, персональных компьютерах и мобильных устройствах.

- Растущий спрос на игры в дополненной и виртуальной реальности в первую очередь обусловлен технологическим прогрессом в обработке графики, отслеживании движений и технологиях отображения, а также растущей популярностью иммерсивных многопользовательских игр и увеличением инвестиций крупных технологических и игровых компаний в разработку иммерсивного контента.

- Азиатско-Тихоокеанский регион доминировал на рынке игр с дополненной и виртуальной реальностью, занимая около 50% рынка в 2025 году, благодаря растущему распространению смартфонов и ПК, расширению игровых сообществ и быстрому внедрению аппаратных и программных решений для AR/VR.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке игр с дополненной и виртуальной реальностью в течение прогнозируемого периода благодаря высокому спросу на высокопроизводительное игровое оборудование, облачные платформы дополненной и виртуальной реальности, а также захватывающие многопользовательские игры.

- В 2025 году сегмент аппаратного обеспечения доминировал на рынке с долей в 57,9%, что обусловлено растущим внедрением гарнитур дополненной и виртуальной реальности, датчиков движения, тактильных устройств и контроллеров, которые улучшают погружение в игровой процесс. Геймеры отдают приоритет высококачественному оборудованию для реалистичной графики, отзывчивого отслеживания и интерактивного игрового процесса, что способствует стабильному рыночному спросу. Инновации в аппаратном обеспечении, такие как более легкие гарнитуры и передовые технологии распознавания движений, еще больше стимулируют их распространение.

Обзор отчета и сегментация рынка игр с дополненной и виртуальной реальностью

|

Атрибуты |

Ключевые рыночные тенденции в сфере игр с дополненной и виртуальной реальностью. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка игр с дополненной и виртуальной реальностью

Растущая интеграция технологий смешанной реальности и иммерсивного игрового процесса.

- Одной из главных тенденций на рынке игр с дополненной и виртуальной реальностью является растущая интеграция технологий смешанной реальности, которые объединяют физическую и цифровую среду для создания захватывающих игровых впечатлений. Эта технологическая эволюция трансформирует игры из традиционного взаимодействия на экране в пространственные среды, где игроки могут взаимодействовать с виртуальными объектами и персонажами в реальном времени.

- Например, компания Meta Platforms представила гарнитуру смешанной реальности Meta Quest 3, которая позволяет игрокам погрузиться в игры, сочетающие реальное окружение с цифровыми элементами. Такие инновации укрепляют экосистему иммерсивных игр и побуждают разработчиков создавать более интерактивные и учитывающие окружающую среду игровые процессы.

- Разработчики игр все чаще создают проекты, использующие передовые технологии отслеживания движений, распознавания жестов и пространственного отображения для обеспечения более реалистичной игровой механики. Эти возможности позволяют игрокам естественно перемещаться в игровом пространстве, повышая вовлеченность и создавая более глубокую эмоциональную связь с виртуальными мирами.

- Развитие иммерсивных игр также поддерживается достижениями в области графических процессоров и игровых движков, позволяющими детально отображать виртуальные среды. Эти технологические усовершенствования позволяют разработчикам создавать сложные виртуальные миры с высокой визуальной точностью и плавным взаимодействием в реальном времени.

- Игровые студии расширяют свою деятельность, уделяя больше внимания многопользовательским иммерсивным играм, где игроки могут взаимодействовать друг с другом в виртуальной среде. Это способствует развитию общих виртуальных пространств, которые улучшают сотрудничество, конкуренцию и игровой процесс, основанный на взаимодействии сообщества.

- Растущая конвергенция технологий дополненной реальности, виртуальной реальности и смешанной реальности формирует будущее игровой индустрии, создавая новые формы цифровых развлечений. Эта тенденция усиливает роль иммерсивных технологий в преобразовании игрового опыта и обеспечивает долгосрочный рост рынка игр с дополненной и виртуальной реальностью.

Динамика рынка игр с дополненной и виртуальной реальностью

Водитель

Растущий спрос на захватывающие игровые впечатления

- Растущий спрос на захватывающие и интерактивные игровые впечатления является одним из главных факторов, стимулирующих рынок игр с дополненной и виртуальной реальностью. Геймеры все чаще ищут развлекательные платформы, обеспечивающие более глубокое вовлечение, реалистичное взаимодействие и высокоэффективные виртуальные среды, выходящие за рамки традиционных игровых форматов.

- Например, компания Sony Interactive Entertainment выпустила продвинутую гарнитуру виртуальной реальности PlayStation VR2, разработанную для игровой консоли PlayStation 5. Это устройство обеспечивает изображение высокого разрешения, отслеживание взгляда и тактильную обратную связь, что значительно повышает погружение и реализм во время игры.

- Стремительное развитие киберспорта и многопользовательских онлайн-игр побуждает разработчиков внедрять иммерсивные технологии, позволяющие игрокам соревноваться и взаимодействовать в полностью виртуальной среде. Этот сдвиг повышает привлекательность игровых платформ виртуальной и дополненной реальности как для обычных, так и для профессиональных геймеров.

- Достижения в технологиях обработки графики и игровых движках также способствуют созданию детализированных виртуальных сред, повышающих вовлеченность игроков. Эти инновации позволяют разработчикам создавать игры с реалистичной физикой, динамичным окружением и интерактивными элементами повествования.

- Растущий интерес потребителей к игровым платформам нового поколения, обеспечивающим реалистичный и интерактивный опыт, продолжает усиливать этот фактор. По мере того, как иммерсивные технологии становятся все более доступными, а библиотеки контента расширяются, ожидается, что спрос на решения для игр в дополненной и виртуальной реальности будет неуклонно расти.

Сдержанность/Вызов

Высокая стоимость игровых устройств дополненной и виртуальной реальности.

- Рынок игр с дополненной и виртуальной реальностью сталкивается с проблемами из-за относительно высокой стоимости современного игрового оборудования, такого как гарнитуры виртуальной реальности, контроллеры движения и специализированные вычислительные системы. Эти затраты могут создавать барьеры для многих потребителей, заинтересованных в захватывающих играх, но не имеющих возможности инвестировать в премиальные устройства.

- Например, компания Apple представила гарнитуру смешанной реальности Apple Vision Pro с передовой технологией отображения, возможностями пространственных вычислений и высокоточными датчиками. Хотя устройство демонстрирует технологический потенциал иммерсивных вычислений, его высокая цена ограничивает широкое распространение среди потребителей на игровых рынках.

- Высокопроизводительные системы виртуальной реальности для игр часто требуют мощных персональных компьютеров или игровых консолей, способных поддерживать сложную графическую обработку и взаимодействие в реальном времени. Это увеличивает общую стоимость владения для пользователей, которым приходится инвестировать как в оборудование, так и в совместимую игровую инфраструктуру.

- Производители также сталкиваются с проблемами, связанными с выпуском высококачественных дисплеев, датчиков и компонентов отслеживания движений, необходимых для устройств, обеспечивающих эффект полного погружения в игровой процесс. Эти компоненты требуют передовых инженерных решений и специализированных материалов, что приводит к увеличению производственных и розничных цен.

- Таким образом, рынок постоянно сталкивается с необходимостью сбалансировать технологический прогресс и доступность, чтобы добиться более широкого распространения среди потребителей. Снижение стоимости оборудования при сохранении производительности и эффекта погружения остается ключевой задачей, влияющей на расширение рынка игр с дополненной и виртуальной реальностью.

Обзор рынка игр с дополненной и виртуальной реальностью

Рынок сегментирован по компонентам, соединительным устройствам, размеру организации, областям применения и отраслевым вертикалям.

- По компонентам

Рынок игр с дополненной и виртуальной реальностью сегментируется по компонентам на аппаратное и программное обеспечение. Аппаратный сегмент доминировал на рынке, занимая наибольшую долю выручки в 57,9% в 2025 году, благодаря растущему внедрению AR/VR-гарнитур, датчиков движения, тактильных устройств и контроллеров, которые улучшают погружение в игровой процесс. Геймеры отдают приоритет высококачественному оборудованию для реалистичной графики, отзывчивого отслеживания и интерактивного игрового процесса, что способствует стабильному рыночному спросу. Инновации в аппаратном обеспечении, такие как более легкие гарнитуры и передовые технологии распознавания движений, еще больше стимулируют внедрение. Совместимость с различными игровыми платформами и постоянные технологические улучшения укрепляют доминирование аппаратного сегмента.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущий спрос на контент дополненной и виртуальной реальности, интерактивные игровые приложения и игровые сервисы по подписке. Например, такие компании, как Unity Technologies, предоставляют мощные движки разработки, позволяющие разработчикам игр создавать высококачественные AR/VR-приложения. Увеличение инвестиций в иммерсивный дизайн игр, многопользовательские функции и среды, управляемые искусственным интеллектом, способствует распространению программного обеспечения. Сегмент программного обеспечения выигрывает от масштабируемых обновлений, частых выпусков контента и интеграции с облачными сервисами, что позволяет геймерам и предприятиям постоянно улучшать игровой процесс.

- Подключив устройство

В зависимости от типа подключаемого устройства рынок сегментируется на игровые консоли, ПК и настольные компьютеры, а также смартфоны. В 2025 году сегмент ПК и настольных компьютеров доминировал на рынке благодаря своей превосходной вычислительной мощности, графике высокого разрешения и совместимости с передовыми гарнитурами дополненной и виртуальной реальности. Геймеры часто предпочитают ПК для соревновательных и высококачественных игровых процессов, а возможность кастомизации аппаратных компонентов повышает производительность. Игры на ПК с дополненной и виртуальной реальностью также поддерживают захватывающие симуляции и многопользовательское взаимодействие, что привлекает хардкорных геймеров и любителей киберспорта. Интеграция мощных графических процессоров и систем с низкой задержкой еще больше укрепляет лидерство на рынке.

Прогнозируется, что сегмент смартфонов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущая распространенность смартфонов, их доступность и развитие мобильных игровых приложений с дополненной и виртуальной реальностью (AR/VR). Например, компания Niantic популяризировала мобильные игры на основе AR, которые привлекают миллионы пользователей по всему миру. Смартфоны обеспечивают удобство, портативность и легкий доступ к AR/VR-технологиям без дополнительных инвестиций в оборудование. Сегмент выигрывает от постоянного совершенствования мобильных процессоров, камер и датчиков, что позволяет создавать более насыщенный интерактивный игровой процесс и способствует распространению казуальных игр.

- По размеру организации

В зависимости от размера организации рынок игр с дополненной и виртуальной реальностью сегментируется на крупные предприятия и малые и средние предприятия (МСП). Крупные предприятия доминировали на рынке в 2025 году благодаря своим возможностям инвестировать в высокотехнологичную инфраструктуру AR/VR, игровые студии и технологические партнерства. Предприятия часто используют AR/VR для создания масштабных иммерсивных игр, обучающих симуляций и сетей распространения контента, что требует значительных капиталовложений и технических знаний. Стратегическое сотрудничество и собственные научно-исследовательские разработки позволяют предприятиям поддерживать конкурентное преимущество и разрабатывать передовые решения. Возможность интеграции AR/VR с другими технологиями, такими как ИИ и облачные вычисления, укрепляет их доминирование на рынке.

Ожидается, что сегмент малых и средних предприятий (МСП) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущая доступность недорогих инструментов разработки AR/VR, облачных игровых решений и недорогого оборудования. Например, Oculus Studios предоставляет ресурсы, позволяющие небольшим студиям создавать захватывающие игры. МСП фокусируются на нишевых игровых проектах, интерактивном повествовании и экспериментальном контенте AR/VR для привлечения определенных сегментов пользователей. Сегмент выигрывает от гибких бизнес-моделей, масштабируемых платформ разработки и вовлечения сообщества в игровой процесс, что способствует быстрому внедрению в различных регионах.

- По заявлению

В зависимости от области применения рынок игр с дополненной и виртуальной реальностью сегментируется на потребительский и корпоративный сегменты. Потребительский сегмент доминировал на рынке в 2025 году, чему способствовала растущая популярность иммерсивных игр, развлекательных приложений и социальных AR/VR-приложений. Потребители отдают приоритет увлекательному игровому процессу, многопользовательским играм и интерактивному контенту, повышающему реализм и азарт. Постоянное совершенствование AR/VR-гарнитур, контроллеров движения и устройств тактильной обратной связи укрепляет потребительский сегмент. Интеграция с популярными игровыми платформами, онлайн-магазинами и сервисами подписки еще больше способствует широкому распространению.

Прогнозируется, что корпоративный сегмент продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущее использование дополненной и виртуальной реальности для моделирования обучения, виртуального сотрудничества и иммерсивных маркетинговых мероприятий. Например, Sony Interactive Entertainment предлагает индивидуальные VR-решения для корпоративных программ обучения. Предприятия внедряют AR/VR для повышения операционной эффективности, вовлеченности сотрудников и взаимодействия с клиентами. Корпоративный сегмент выигрывает от масштабируемых программных платформ AR/VR, персонализации контента и межотраслевой интеграции, что способствует быстрому расширению в секторах, выходящих за рамки игровой индустрии.

- По отраслям

В зависимости от отраслевой вертикали рынок сегментируется на развлечения и СМИ, аэрокосмическую и оборонную промышленность, здравоохранение, образование, производство, розничную торговлю и другие отрасли. Сегмент развлечений и СМИ доминировал на рынке в 2025 году благодаря широкому распространению игровых приложений с дополненной и виртуальной реальностью, захватывающим сюжетам и интерактивным медиа-опытам. Пользователи все чаще ищут увлекательный, реалистичный контент, обеспечивающий полное сенсорное погружение. Сегмент выигрывает от инвестиций в разработку игр, кинематографические VR-приложения и киберспортивные приложения, что укрепляет его доминирующее положение. Высокая осведомленность потребителей, растущие библиотеки контента и интеграция платформ еще больше способствуют его лидерству на рынке.

Ожидается, что в период с 2026 по 2033 год сегмент здравоохранения продемонстрирует самый быстрый рост, обусловленный растущим внедрением дополненной и виртуальной реальности (AR/VR) в медицинское обучение, терапию и реабилитацию на основе симуляций. Например, компания Osso VR предоставляет VR-платформы для хирургического обучения и симуляции процедур. Медицинские учреждения используют AR/VR для повышения эффективности обучения, снижения количества ошибок и улучшения вовлеченности пациентов. Сегмент выигрывает от растущих инвестиций в иммерсивные технологии, увеличения спроса на интерактивное медицинское образование и растущего внедрения программ терапии на основе симуляций.

Региональный анализ рынка игр с дополненной и виртуальной реальностью

- Азиатско-Тихоокеанский регион доминировал на рынке игр с дополненной и виртуальной реальностью, занимая наибольшую долю выручки — около 50% в 2025 году. Это стало возможным благодаря растущему распространению смартфонов и ПК, расширению игровых сообществ и быстрому внедрению аппаратных и программных решений для дополненной и виртуальной реальности.

- Экономически эффективное развитие технологий в регионе, растущие инвестиции в игровые студии и поддержка со стороны правительства в сфере цифровых развлечений ускоряют расширение рынка.

- Наличие квалифицированных разработчиков, рост располагаемого дохода потребителей, а также развитие киберспорта и платформ для иммерсивного контента способствуют расширению использования игр с дополненной и виртуальной реальностью в регионе.

Анализ рынка игр с дополненной и виртуальной реальностью в Китае

В 2025 году Китай занимал наибольшую долю на рынке игр с дополненной и виртуальной реальностью в Азиатско-Тихоокеанском регионе благодаря своему положению мирового лидера в разработке игр и цифровых технологий. Развитая информационно-технологическая инфраструктура страны, большая база геймеров и активные инвестиции в стартапы в области дополненной и виртуальной реальности являются основными факторами роста. Кроме того, растущий интерес потребителей к мобильным и консольным играм с дополненной и виртуальной реальностью, а также государственная поддержка инноваций в сфере цифровых развлечений способствуют расширению рынка.

Анализ рынка игр с дополненной и виртуальной реальностью в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют быстро растущая база пользователей смартфонов, увеличение проникновения интернета и рост инвестиций в разработку игр с дополненной и виртуальной реальностью. Правительственные инициативы, такие как «Цифровая Индия», и растущее число киберспортивных турниров способствуют внедрению игр с дополненной и виртуальной реальностью. Кроме того, расширение мобильных игровых платформ, рост вовлеченности молодежи и развитие местных студий разработки игр также вносят свой вклад в устойчивый рост рынка.

Анализ европейского рынка игр с дополненной и виртуальной реальностью

Европейский рынок игр с дополненной и виртуальной реальностью стабильно расширяется благодаря высоким потребительским расходам на игры, развитой технологической инфраструктуре и ориентации на захватывающие развлекательные впечатления. В регионе делается акцент на высококачественный игровой контент, кроссплатформенные решения для дополненной и виртуальной реальности, а также интеграцию с облачными игровыми сервисами. Рост инвестиций в независимые и AAA-студии разработки игр, а также благоприятное регулирование цифровых инноваций способствуют развитию рынка.

Анализ рынка игр с дополненной и виртуальной реальностью в Германии

Немецкий рынок игр с дополненной и виртуальной реальностью развивается благодаря внедрению передовых технологий, развитой экосистеме разработки игр и растущему интересу к захватывающим развлечениям. В стране хорошо развиты игровые студии и научно-исследовательские центры, что способствует инновациям в области игрового процесса и симуляции с использованием дополненной и виртуальной реальности. Особенно высок спрос на высококачественные игры для персональных компьютеров и консолей, аркады виртуальной реальности, а также образовательные приложения с дополненной и виртуальной реальностью.

Анализ рынка игр с дополненной и виртуальной реальностью в Великобритании

Британский рынок поддерживается развитой игровой индустрией, растущими инвестициями в создание контента для дополненной и виртуальной реальности, а также растущим интересом к виртуальному киберспорту и развлекательным проектам. Партнерства между академическими кругами и промышленностью, а также поддерживаемые правительством инновационные программы способствуют развитию игр в дополненной и виртуальной реальности. Повышение вовлеченности потребителей в использование гарнитур виртуальной реальности, мобильных приложений дополненной реальности и интерактивных игровых платформ укрепляет роль Великобритании в европейском ландшафте иммерсивных игр.

Анализ рынка игр с дополненной и виртуальной реальностью в Северной Америке

Прогнозируется, что Северная Америка будет расти самыми быстрыми темпами в среднем за год в период с 2026 по 2033 год, чему способствуют высокий спрос на высокопроизводительное игровое оборудование, облачные платформы дополненной и виртуальной реальности, а также захватывающие многопользовательские игры. Развитая игровая экосистема, растущая популярность киберспорта и постоянные инновации в аппаратном и программном обеспечении способствуют росту рынка. Кроме того, расширение использования дополненной и виртуальной реальности в приложениях для моделирования, образования и развлечений также поддерживает рост.

Анализ рынка игр с дополненной и виртуальной реальностью в США

В 2025 году США занимали наибольшую долю на североамериканском рынке игр с дополненной и виртуальной реальностью, чему способствовали развитая игровая инфраструктура, сильная экосистема разработчиков и высокая популярность устройств дополненной и виртуальной реальности среди потребителей. Ориентация страны на технологические инновации, облачные игровые решения и создание иммерсивного контента способствует широкому распространению этих технологий. Наличие ведущих компаний в сфере дополненной и виртуальной реальности, хорошо развитые сети распространения и активное игровое сообщество еще больше укрепляют лидирующие позиции США в регионе.

Доля рынка игр с дополненной и виртуальной реальностью

Индустрия игр с дополненной и виртуальной реальностью в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- FOVE, Inc. (Япония)

- Google LLC (США)

- Facebook Technologies, LLC (США)

- Razer Inc. (Сингапур)

- Корпорация Sony (Япония)

- Carl Zeiss AG (Германия)

- AMD Global Telemedicine, Inc. (США)

- GoPro, Inc. (США)

- Largan Precision Co., Ltd. (Тайвань)

- Корпорация NVIDIA (США)

- Qualcomm Technologies, Inc. (США)

- bHaptics Inc. (Южная Корея)

- Корпорация HTC (Тайвань)

- Samsung Electronics Co., Ltd. (Южная Корея)

- TESLASUIT (Великобритания)

Последние разработки на мировом рынке игр с дополненной и виртуальной реальностью.

- В сентябре 2024 года Ubisoft выпустила ритм-игру для виртуальной реальности Just Dance VR: Welcome to Dancity для платформы Meta Quest, расширив одну из самых известных франшиз танцевальных игр на захватывающие виртуальные среды. Игра позволяет взаимодействовать с помощью движений всего тела, участвовать в многопользовательском режиме и взаимодействовать с другими игроками в виртуальном пространстве, значительно повышая вовлеченность пользователей. Это событие подчеркивает растущую интеграцию популярных игровых франшиз с иммерсивными технологиями и способствует расширению рынка игр дополненной и виртуальной реальности, привлекая как существующих игроков франшизы, так и новых пользователей виртуальной реальности.

- В октябре 2023 года компания Meta Platforms представила гарнитуру смешанной реальности Meta Quest 3, отличающуюся улучшенной графической производительностью, передовыми возможностями процессора Snapdragon XR2, технологией сквозной передачи полного цвета и расширенными функциями пространственного взаимодействия для полного погружения в игровой процесс. Устройство позволяет разработчикам создавать игры, сочетающие физическую и цифровую среду, что обеспечивает более интерактивный игровой процесс. Этот запуск значительно укрепил аппаратную экосистему, поддерживающую иммерсивные игры, и способствовал более широкому участию разработчиков, ускоряя инновации и внедрение среди пользователей на рынке игр с дополненной и виртуальной реальностью.

- В июне 2023 года компания Apple представила гарнитуру пространственных вычислений Apple Vision Pro на Всемирной конференции разработчиков Apple, представив мощную платформу смешанной реальности, способную поддерживать захватывающие игровые приложения дополненной и виртуальной реальности. Устройство объединяет передовые датчики, дисплеи высокого разрешения, пространственный звук и управление жестами для создания высокоинтерактивных виртуальных сред. Выход крупного технологического новатора на рынок иммерсивных вычислений значительно увеличил инвестиции и конкуренцию в отрасли, стимулируя быстрые инновации в игровом оборудовании, разработке программного обеспечения и создании иммерсивного контента на рынке игр дополненной и виртуальной реальности.

- В мае 2023 года Meta Platforms расширила сотрудничество с Unity Technologies для улучшения инструментов разработки, программных фреймворков и возможностей оптимизации для создания иммерсивного контента на платформах виртуальной реальности Meta. Партнерство направлено на упрощение процессов разработки игр, улучшение оптимизации производительности и предоставление разработчикам возможности создавать более продвинутые игровые возможности в дополненной и виртуальной реальности. Это сотрудничество укрепляет экосистему разработчиков, снижая барьеры для входа и ускоряя создание высококачественных иммерсивных игр, что способствует долгосрочному расширению рынка игр в дополненной и виртуальной реальности.

- В феврале 2023 года компания Sony Interactive Entertainment выпустила гарнитуру нового поколения PlayStation VR2, разработанную для консоли PlayStation 5, которая интегрирует передовые технологии, такие как отслеживание взгляда, адаптивные триггеры, тактильная обратная связь и точное распознавание движений. Эти функции позволяют геймерам погружаться в высокочувствительные и реалистичные виртуальные среды, улучшая погружение в игровой процесс и взаимодействие с пользователем. Запуск укрепил экосистему иммерсивных игр Sony и повысил интерес потребителей к играм в виртуальной реальности на консолях, способствуя росту популярности иммерсивных игровых платформ на рынке дополненной и виртуальной реальности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.