Global Autism Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.33 Billion

USD

3.89 Billion

2024

2032

USD

2.33 Billion

USD

3.89 Billion

2024

2032

| 2025 –2032 | |

| USD 2.33 Billion | |

| USD 3.89 Billion | |

| % | |

|

Сегментация мирового рынка терапии аутизма по возрастным группам (дети и взрослые), типу (синдром Аспергера, первазивное расстройство развития и аутистическое расстройство), типу лечения (АВА, гипербарическая оксигенотерапия, хелатная терапия, окситоциновая терапия, коммуникационная и поведенческая терапия и другие), лекарственным препаратам (противосудорожные препараты, антипсихотики, препараты от бессонницы, СИОЗС, стимуляторы и другие), каналу распространения (больницы и клиники, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Размер рынка терапии аутизма

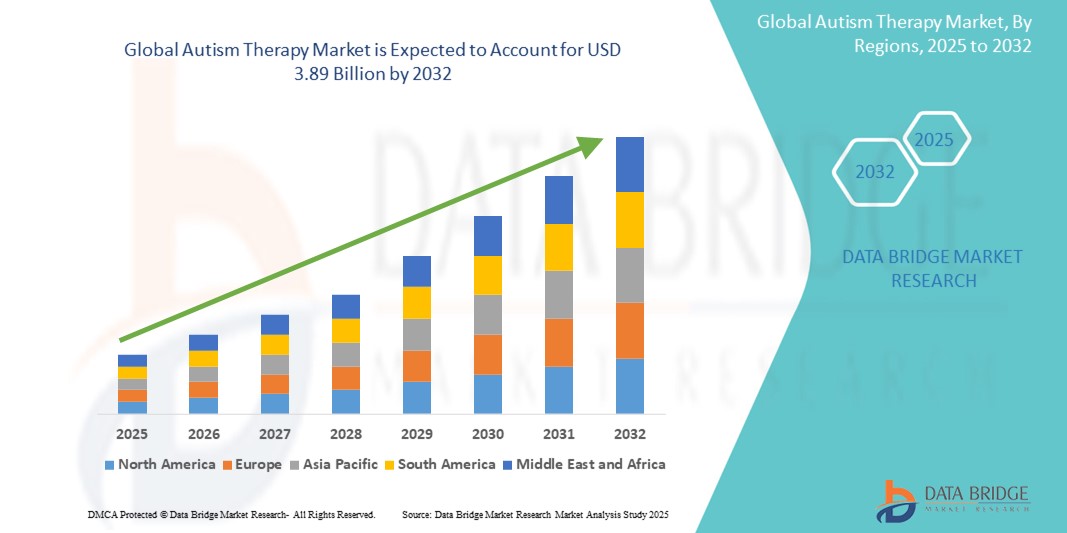

- Объем мирового рынка терапии аутизма в 2024 году оценивался в 2,33 млрд долларов США и, как ожидается , достигнет 3,89 млрд долларов США к 2032 году при среднегодовом темпе роста 6,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью расстройств аутистического спектра, повышением осведомленности среди родителей и лиц, осуществляющих уход, а также растущим спросом на раннее вмешательство и персонализированные терапевтические решения.

- Технологические достижения в области цифровой терапии и интеграция искусственного интеллекта в терапевтические инструменты еще больше ускоряют инновации и расширяют доступ к эффективным вариантам лечения.

Анализ рынка терапии аутизма

- Рынок терапии аутизма переживает устойчивый рост, что обусловлено увеличением спроса на научно обоснованные методы лечения, которые поддерживают поведенческое, коммуникативное и социальное развитие людей с аутизмом.

- Растущее внедрение передовых терапевтических подходов, включая виртуальные платформы и интерактивные инструменты, повышает доступность лечения и персонализирует уход за пациентами разных возрастных групп.

- Северная Америка доминирует на мировом рынке терапии аутизма с наибольшей долей выручки в 57,5% в 2024 году. Это обусловлено высокой осведомленностью о расстройствах аутистического спектра (РАС) и устоявшимися диагностическими протоколами, а также значительными расходами на здравоохранение и надежным государственным и частным финансированием исследований и услуг поддержки в области аутизма.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке терапии аутизма в прогнозируемый период благодаря росту урбанизации, росту располагаемых доходов и технологическому прогрессу в ключевых странах. Этот рост также обусловлен повышением осведомленности о проблемах РАС и улучшением инфраструктуры здравоохранения в регионе.

- Детский сегмент занимает наибольшую долю на рынке терапии аутизма, прежде всего потому, что расстройства аутистического спектра обычно проявляются в раннем детстве. Рост осведомленности родителей и медицинских работников привел к увеличению числа скрининговых и диагностических мероприятий в более раннем возрасте, что способствует более раннему терапевтическому вмешательству. Государственные инициативы, школьные программы и информационные кампании еще больше поощряют семьи обращаться за ранней поддержкой. Исследования продолжают подчеркивать эффективность ранней терапии в улучшении коммуникации, поведения и когнитивных показателей у детей. В результате растет спрос на специализированную детскую терапию, включая логопедия, трудотерапия и поведенческие вмешательства. Этот сегмент продолжает расти, поскольку как государственный, так и частный сектор расширяют услуги, ориентированные на детей.

Объем отчета и сегментация рынка терапии аутизма

|

Атрибуты |

Ключевые аспекты рынка терапии аутизма |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка терапии аутизма

«Интеграция цифровой терапии и телемедицины в терапию аутизма»

- Приложения цифровой терапии широко используются для поддержки управления поведением и развития навыков у детей с аутизмом.

- Например, Mightier использует видеоигры с биологической обратной связью, чтобы помочь детям освоить эмоциональную регуляцию, а Cognoa предлагает инструменты раннего вмешательства с помощью платформы на базе искусственного интеллекта.

- Платформы телемедицины помогают семьям из отдаленных или недостаточно обслуживаемых районов, у которых нет доступа к очной терапии.

- Эти технологии обеспечивают гибкость, сокращая расходы на поездки и планирование, позволяя семьям получать постоянную терапию, не выходя из дома.

- Терапевты могут отслеживать прогресс и корректировать планы лечения в режиме реального времени, повышая вовлеченность и долгосрочные результаты.

- По мере роста осведомленности и принятия виртуальной помощи цифровые решения становятся важнейшими компонентами предоставления терапии аутизма.

Динамика рынка терапии аутизма

Водитель

«Повышение осведомленности и ранняя диагностика»

- Растущая осведомленность о расстройствах аутистического спектра способствует более ранней диагностике и вмешательству, поскольку все больше родителей, педагогов и медицинских работников распознают ранние признаки и своевременно обращаются за помощью к терапии.

- Например, глобальные кампании по повышению осведомленности, проводимые такими организациями, как Autism Speaks и Всемирная организация здравоохранения, подчеркивают важность раннего скрининга развития и снижения стигматизации.

- Правительство и программы здравоохранения поощряют регулярные обследования детей, делая раннюю диагностику стандартной частью педиатрической помощи во многих странах.

- Достижения в области диагностических инструментов, таких как системы слежения за движениями глаз и приложения на базе искусственного интеллекта, позволяют быстрее и точнее выявлять аутизм.

- Например, такие инструменты, как приложение Cognoa для ранней диагностики аутизма, помогают выявить проблемы развития у детей до того, как традиционные клинические признаки станут очевидными.

- Рост числа ранних диагностик стимулирует спрос на поведенческую, трудовую и логопедическую терапию, при этом школы и поставщики медицинских услуг расширяют свои услуги поддержки в соответствии с потребностями.

- Семьи все больше инвестируют в долгосрочную индивидуальную помощь, включая частные терапевтические центры и цифровые программы, способствуя развитию устойчивого и растущего рынка терапии аутизма.

Сдержанность/Вызов

«Высокая стоимость терапии и ограниченный доступ»

- Одной из главных проблем на рынке терапии аутизма является высокая стоимость долгосрочного лечения, которое включает поведенческую, речевую и трудовую терапию, проводимую в течение нескольких лет.

- Страховое покрытие различается в разных странах и у разных поставщиков, что часто вынуждает семьи платить из своего кармана, что может привести к задержке или прерыванию терапии из-за финансовых ограничений.

- Например, в США многие частные страховые планы не покрывают в полном объеме расходы на терапию аутизма, что заставляет семьи ежегодно тратить тысячи долларов.

- Доступ к терапии остается ограниченным в сельских и малообеспеченных регионах, где ощущается нехватка квалифицированных специалистов и специализированных центров.

- Например, в некоторых частях Африки и Юго-Восточной Азии семьям приходится тратить часы или даже дни на поездку, чтобы получить доступ к основным услугам по лечению аутизма.

- Даже в развитых странах службы сосредоточены в городских центрах, что приводит к длительному ожиданию и недостаточному обслуживанию сельского населения.

- Хотя цифровые платформы и телемедицина предлагают альтернативные решения, они полагаются на стабильный доступ в Интернет и цифровую грамотность, которые не всегда доступны, особенно в маргинализированных сообществах.

Рынок терапии аутизма

Мировой рынок терапии аутизма сегментирован по возрастной группе, типу, типу лечения, препарату и каналу распространения.

- По возрастным группам

По возрастному признаку рынок терапии аутизма сегментируется на детский и взрослый. Детский сегмент занимает наибольшую долю рынка терапии аутизма, прежде всего потому, что расстройства аутистического спектра обычно проявляются в раннем детстве. Рост осведомленности родителей и медицинских работников привел к увеличению числа скрининговых и диагностических мероприятий в более раннем возрасте, что способствует более раннему терапевтическому вмешательству. Государственные инициативы, школьные программы и информационные кампании еще больше поощряют семьи обращаться за ранней поддержкой. Исследования продолжают подчеркивать эффективность ранней терапии в улучшении коммуникации, поведения и когнитивных результатов у детей. В результате растет спрос на специализированную детскую терапию, включая речевые, трудовые и поведенческие вмешательства. Этот сегмент продолжает расти, поскольку как государственный, так и частный сектор расширяют услуги, ориентированные на молодых людей.

Сегмент взрослых набирает обороты, поскольку всё больше людей с аутизмом переходят во взрослую жизнь и нуждаются в постоянной поддержке. Поставщики услуг всё чаще предлагают терапии, отвечающие специфическим потребностям взрослых, таким как готовность к трудоустройству, социальная интеграция и самостоятельная жизнь. Хотя исторически взрослые с аутизмом были недостаточно охвачены этой проблемой, теперь они получают преимущества благодаря растущей осведомлённости и изменениям в политике, направленным на поддержку на протяжении всей жизни. Общественные центры, медицинские учреждения и частные поставщики услуг внедряют различные экономически эффективные модели терапии, включая профессиональную подготовку и поведенческое консультирование. Рост этого сегмента обусловлен улучшением диагностики у подростков и взрослых, а также более широким признанием в обществе важности ухода за взрослыми с аутизмом.

- По типу

На основе типа рынок терапии аутизма сегментируется на синдром Аспергера, первазивное расстройство развития и аутистическое расстройство. Сегмент аутистических расстройств занимает наибольшую долю рынка на рынке терапии аутизма, что обусловлено его более высокой глобальной распространенностью по сравнению с другими типами расстройств аутистического спектра. Этот сегмент выигрывает от повышенного внимания со стороны исследователей и поставщиков медицинских услуг, что приводит к более широкому спектру вариантов терапии и диагностических инструментов, специально разработанных для классических симптомов аутизма. Государственные программы и частные инициативы также направляют ресурсы на раннее выявление и лечение аутистического расстройства, еще больше укрепляя свое доминирование на рынке. Сегмент продолжает лидировать благодаря наличию хорошо зарекомендовавших себя протоколов лечения и более сильной инфраструктуре, поддерживающей раннее вмешательство и постоянный уход. В связи с увеличением числа детей, диагностируемых по этой классификации, терапевтические центры и образовательные учреждения стали уделять первоочередное внимание услугам, ориентированным на эту группу.

Сегменты первазивного расстройства развития и синдрома Аспергера являются одними из самых быстрорастущих на рынке терапии аутизма, поскольку повышается осведомлённость и клиническое понимание этих более лёгких или атипичных форм РАС. Достижения в диагностических критериях и растущее понимание разнообразия проявлений симптомов привели к более высокой частоте постановки диагноза в этих категориях. Это создало растущий спрос на специализированные методы лечения, направленные на решение уникальных социальных, поведенческих и коммуникативных проблем, наблюдаемых при этих состояниях. Расширение адвокационной деятельности, образовательных ресурсов и усилий по инклюзивности также способствуют росту этого сегмента. Хотя в настоящее время эти сегменты занимают меньшую долю по сравнению с аутичными расстройствами, они быстро расширяются благодаря более совершенным инструментам скрининга, особенно среди детей старшего возраста и взрослых, которым ранее мог быть поставлен диагноз.

- По типу лечения

По типу лечения рынок терапии аутизма сегментируется на следующие направления: прикладной поведенческий анализ (ППА), гипербарическая оксигенотерапия, хелатная терапия, окситоциновая терапия, коммуникационно-поведенческая терапия и другие. Поведенческая и коммуникативная терапия, в частности ППА, широко признана золотым стандартом и занимает значительную долю рынка. Это обусловлено их доказанной эффективностью в улучшении социальных, коммуникативных и поведенческих навыков у людей с РАС. Этот сегмент также демонстрирует рост благодаря повышению осведомленности и внедрению во всем мире.

Ожидается, что сегмент терапии окситоцином будет демонстрировать самые высокие темпы роста в период с 2023 по 2030 год. Этот прогнозируемый рост обусловлен продолжающимся развитием клинических исследований, изучающих потенциал окситоцина для улучшения социальной коммуникации и коррекции повторяющихся форм поведения у людей с РАС. По мере того, как всё больше исследований дают положительные результаты, а понимание механизмов действия окситоцина углубляется, растёт интерес и потенциал для более широкого клинического применения, особенно для лечения конкретных симптомов, что даёт возможность для быстрого расширения этого сегмента рынка, несмотря на относительно небольшую текущую базу.

- По наркотикам

На основе лекарственных средств рынок терапии аутизма сегментирован на противосудорожные препараты, антипсихотики, препараты от бессонницы, СИОЗС (селективные ингибиторы обратного захвата серотонина), стимуляторы и другие. Сегмент стимуляторов занимал значительную долю на рынке терапии аутизма благодаря широкому использованию таких препаратов, как Аддералл и Риталин, для лечения таких симптомов, как гиперактивность, невнимательность и импульсивность, часто наблюдаемых у людей с расстройствами аутистического спектра. Эти препараты хорошо известны, легко доступны и часто назначаются в рамках более широкого плана лечения, особенно для детей с пересекающимися симптомами синдрома дефицита внимания. Их установленные профили безопасности и быстрое действие делают их предпочтительным выбором среди поставщиков медицинских услуг и лиц, осуществляющих уход. Наличие как фирменных, так и дженериков также способствует их широкому использованию. В результате стимуляторы остаются доминирующим сегментом в ландшафте фармакологического лечения поведенческих проблем, связанных с аутизмом.

Ожидается, что сегменты антипсихотических препаратов и селективных ингибиторов обратного захвата серотонина (СИОЗС) продемонстрируют значительный рост на рынке терапии аутизма. Антипсихотические препараты, такие как рисперидон и арипипразол, являются одними из немногих препаратов, одобренных специально для лечения раздражительности и агрессии у людей с аутизмом, что обусловливает их всё более широкое применение врачами. СИОЗС, в свою очередь, часто назначаются для лечения сопутствующих состояний, таких как тревожность, обсессивно-компульсивное поведение и депрессия, которые часто встречаются у людей с аутизмом. По мере улучшения понимания этих сопутствующих психических расстройств спрос на эти препараты растёт. Ожидается, что непрерывная разработка препаратов нового поколения с улучшенными профилями безопасности и эффективности также будет способствовать росту в этих сегментах в ближайшие годы.

- По каналу распространения

По каналам сбыта рынок терапии аутизма сегментируется на больницы и клиники, розничные аптеки и интернет-аптеки.

Сегмент розничных аптек занимал наибольшую долю рынка терапии аутизма, во многом благодаря разветвленной дистрибьюторской сети и лёгкому доступу к рецептурным препаратам, таким как стимуляторы, антипсихотики и антидепрессанты. Люди и лица, осуществляющие уход за больными, часто обращаются в розничные аптеки для регулярного получения лекарств и консультаций, особенно в городских и пригородных районах. Этот сегмент также выигрывает от маркетинговых кампаний в фармацевтической отрасли и направления от врачей, которые направляют пациентов в ближайшие розничные магазины. Удобство покупки без предварительной записи, оформления страховки и поддержки фармацевта способствует его доминированию. С ростом числа диагнозов аутизма и текущих планов лечения розничные аптеки продолжают оставаться основным источником получения необходимых терапевтических средств.

Сегмент больниц и клиник занимает значительную долю рынка, что обусловлено доступностью комплексных моделей ухода и специализированных центров лечения аутизма. Пациенты, получающие многопрофильную помощь, включая поведенческую терапию, медикаментозное лечение и обследования, часто получают рецепты непосредственно в больничных системах или филиалах клиник. Тем временем, сегмент интернет-аптек становится самым быстрорастущим, поскольку платформы цифрового здравоохранения получают всё более широкое распространение. Удобство доставки на дом, конфиденциальность и расширенный доступ в отдалённых регионах сделали интернет-аптеки привлекательным вариантом. Кроме того, растущая популярность электронных рецептов и телемедицины усиливает эту тенденцию, особенно среди технически подкованных и молодых лиц, осуществляющих уход. В совокупности эти сегменты меняют способы доступа к терапии аутизма и её предоставления.

Региональный анализ рынка терапии аутизма

- Северная Америка доминирует на мировом рынке терапии аутизма, занимая самую большую долю дохода в 57,5%, что обусловлено высокой осведомленностью о расстройствах аутистического спектра (РАС), устоявшимися диагностическими протоколами, значительными расходами на здравоохранение и надежным государственным и частным финансированием исследований и услуг поддержки в области аутизма.

- Регион также отличается высокой концентрацией специализированных центров лечения аутизма и особым вниманием к программам раннего вмешательства.

- Дальнейшая поддержка осуществляется за счет благоприятной политики возмещения расходов на терапию, связанную с аутизмом, в различных штатах и провинциях.

Обзор рынка терапии аутизма в США

На рынок терапии аутизма в США приходится самая большая доля выручки в Северной Америке – 81,5%. Это обусловлено обязательным комплексным страхованием для терапии аутизма, растущей распространенностью диагнозов РАС и хорошо развитой инфраструктурой для поведенческой и развивающей терапии. Значительное присутствие исследовательских институтов и правозащитных организаций, а также высокий уровень внедрения научно обоснованных методов вмешательства, таких как прикладной поведенческий анализ (ППА), дополнительно стимулируют рост рынка.

Обзор европейского рынка терапии аутизма

Ожидается, что рынок терапии аутизма в Европе будет расти значительными темпами в течение всего прогнозируемого периода. Этот рост обусловлен повышением осведомленности общественности, улучшением диагностических возможностей и активизацией государственных инициатив по поддержке людей с РАС и их семей. Расширение доступа к терапевтическим услугам, реализация национальных стратегий в отношении аутизма и акцент на интеграцию услуг по лечению аутизма в основные системы здравоохранения являются ключевыми факторами, способствующими расширению рынка в регионе.

Обзор рынка терапии аутизма в Великобритании

Ожидается, что рынок терапии аутизма в Великобритании будет расти значительными темпами в течение прогнозируемого периода, что обусловлено ростом распространенности аутизма, повышением осведомленности родителей и педагогов, а также расширением доступа к диагностическим услугам. Государственное финансирование и инициативы, направленные на улучшение поддержки людей с РАС, в сочетании с растущей доступностью специализированных терапевтических услуг, вносят значительный вклад в рост рынка в Великобритании.

Обзор рынка терапии аутизма в Германии

Ожидается, что рынок терапии аутизма в Германии будет расти значительными темпами в течение прогнозируемого периода, чему будут способствовать сильная система здравоохранения, повышение уровня ранней диагностики и растущий спрос родителей на эффективные методы лечения. Акцент на пациентоориентированном подходе, в сочетании с достижениями в терапевтических подходах и растущим признанием долгосрочных преимуществ раннего вмешательства, способствуют внедрению терапии аутизма в Германии.

Обзор рынка терапии аутизма в Азиатско-Тихоокеанском регионе

Ожидается, что рынок терапии аутизма в Азиатско-Тихоокеанском регионе будет расти значительными темпами в течение прогнозируемого периода. Этот быстрый рост обусловлен повышением осведомленности об РАС, улучшением диагностических возможностей, ростом располагаемых доходов, обеспечивающих доступ к частной терапии, и растущей государственной поддержкой инициатив, связанных с аутизмом, в таких странах, как Китай, Индия и Австралия. Рост населения и развитие инфраструктуры здравоохранения также являются ключевыми факторами, способствующими ускоренному внедрению терапии аутизма в регионе.

Обзор рынка терапии аутизма в Японии

Ожидается, что рынок терапии аутизма в Японии будет расти значительными темпами благодаря повышению уровня осведомлённости и понимания проблемы РАС, акценту на ранней диагностике и развитию специализированных служб поддержки. Развитая система здравоохранения страны и акцент общества на благополучии способствуют растущему спросу на комплексные вмешательства при аутизме, включая образовательную поддержку и поведенческую терапию.

Обзор рынка терапии аутизма в Китае

Ожидается, что китайский рынок терапии аутизма будет расти значительными темпами в Азиатско-Тихоокеанском регионе, что обусловлено большой численностью населения, растущей распространенностью диагнозов РАС и быстро развивающимся сектором здравоохранения. Рост осведомленности родителей, появление специализированных центров терапии аутизма и увеличение государственных и частных инвестиций в инфраструктуру ухода за пациентами с аутизмом являются ключевыми факторами, стимулирующими развитие рынка в Китае.

Доля рынка терапии аутизма

Индустрию терапии аутизма в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Pfizer Inc. (США)

- Центр лилий (США)

- Abbvie, Inc (США)

- Merck & Co., Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Новартис АГ (Швейцария)

- Johnson & Johnson Services, Inc. (США)

- Hopebridge, LLC. (США)

- Компания Bristol-Myers Squibb (США)

- Otsuka America Pharmaceutical, Inc (Япония)

- Curemark, LLC (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Mylan NV (США)

- Endo, Inc. (Ирландия)

- F. Hoffmann-La Roche Ltd (Швейцария)

Последние события на мировом рынке терапии аутизма

- В сентябре 2022 года компания Bened Life запустила Neuralli – новаторскую разработку, ознаменовавшую появление первого медицинского пробиотика, воздействующего на кишечник и мозг. Разработанная для лечения неврологических заболеваний, таких как болезнь Паркинсона и расстройства аутистического спектра, эта инновация направлена на улучшение психиатрической помощи посредством взаимодействия кишечника и мозга. Предлагая новый неинвазивный терапевтический подход, Neuralli может дополнить существующие методы лечения и способствовать более широкому использованию микробиомных вмешательств на рынке терапии аутизма.

- В декабре 2022 года швейцарская биотехнологическая компания STALICLA, находящаяся на стадии клинических исследований, завершила испытания фазы 1b своего ведущего препарата-кандидата STP1, предназначенного для лечения нарушений нейроразвития. Это достижение демонстрирует прогресс компании в области прецизионной медицины, основанной на омических методах для воздействия на конкретные биологические подтипы. Успех ранних испытаний STP1 свидетельствует о многообещающем терапевтическом потенциале препарата и может проложить путь к созданию более персонализированных и эффективных методов лечения, способствуя расширению и повышению научной достоверности рынка терапии аутизма.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ТЕРАПИИ АУТИЗМА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК ТЕРАПИИ АУТИЗМА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ТЕРАПИИ АУТИЗМА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 УСТАНОВЛЕННЫХ БАЗОВЫХ ДАННЫХ

15 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

16 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

16.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

16.2 КАПИТАЛЬНЫЕ РАСХОДЫ

16.3 Тенденции капитальных затрат

16.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

16.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

16.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

16.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

16.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

16.9 ПОЛИТИКА ГОСУДАРСТВА

16.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

17 МИРОВОЙ РЫНОК ТЕРАПИИ АУТИЗМА, ПО ТИПУ

17.1 ОБЗОР

17.2 ПОВЕДЕНЧЕСКАЯ ТЕРАПИЯ

17.2.1 ПРИКЛАДНОЙ ПОВЕДЕНЧЕСКИЙ АНАЛИЗ (ABA)

17.2.2 КОГНИТИВНО-ПОВЕДЕНЧЕСКАЯ ТЕРАПИЯ (КПТ)

17.2.3 Лечение основного ответа (PRT)

17.2.4 РАННЕЕ ИНТЕНСИВНОЕ ПОВЕДЕНЧЕСКОЕ ВМЕШАТЕЛЬСТВО (EIBI)

17.3 ТРУДОТЕРАПИЯ

17.3.1 ТЕРАПИЯ СЕНСОРНОЙ ИНТЕГРАЦИИ

17.3.2 ТРЕНИРОВКА МЕЛКОЙ МОТОРИКИ

17.3.3 ОБУЧЕНИЕ ПОВСЕДНЕВНОЙ ЖИЗНИ (ADLS)

17.3.4 ИГРОВАЯ ТЕРАПИЯ

17.4 ЛОГОПЕДИЧЕСКАЯ ТЕРАПИЯ

17.4.1 РАЗВИТИЕ ЯЗЫКА

17.4.2 СОЦИАЛЬНО-КОММУНИКАЦИОННЫЕ МЕРОПРИЯТИЯ

17.4.3 СИСТЕМА ОБМЕНА ИЗОБРАЖЕНИЯМИ (PECS)

17.4.4 ВСПОМОГАТЕЛЬНЫЕ СРЕДСТВА КОММУНИКАЦИИ (НАПРИМЕР, УСТРОЙСТВА AAC)

17.5 ФИЗИОТЕРАПИЯ

17.5.1 РАЗВИТИЕ КРУПНОЙ МОТОРИКИ

17.5.2 ТРЕНИРОВКА РАВНОВЕСИЯ И КООРДИНАЦИИ

17.5.3 УКРЕПЛЕНИЕ МЫШЦ

17.5.4 ТРЕНИРОВКА ОСАНКИ

17.6 ОБУЧЕНИЕ СОЦИАЛЬНЫМ НАВЫКАМ

17.6.1 ГРУППОВЫЕ ПРОГРАММЫ РАЗВИТИЯ СОЦИАЛЬНЫХ НАВЫКОВ

17.6.2 ПРОГРАММЫ ВЗАИМОДЕЙСТВИЯ СО СВЕРСТНИКАМИ

17.6.3 ТРЕНИНГ ЭМОЦИОНАЛЬНОЙ РЕГУЛЯЦИИ

17.7 ТЕРАПИЯ СЕНСОРНОЙ ИНТЕГРАЦИИ

17.7.1 ТЕРАПИЯ СЛУХОВОЙ ИНТЕГРАЦИИ

17.7.2 ВИЗУАЛЬНАЯ ИНТЕГРАЦИОННАЯ ТЕРАПИЯ

17.7.3 ПРОГРАММЫ ТАКТИЛЬНОЙ СТИМУЛЯЦИИ

17.8 КОГНИТИВНАЯ ТЕРАПИЯ

17.8.1 ВМЕШАТЕЛЬСТВА ПО КОГНИТИВНОМУ РАЗВИТИЮ

17.8.2 КОГНИТИВНАЯ ТЕРАПИЯ, ОСНОВАННАЯ НА ОСНОВЕ ОСОЗНАННОСТИ (MBCT)

17.8.3 ОБУЧЕНИЕ ИСПОЛНИТЕЛЬНЫМ ФУНКЦИЯМ

17.9 РАЗВИВАЮЩАЯ ТЕРАПИЯ

17.9.1 Модель развития, индивидуальных различий, основанная на отношениях (DIR)

17.9.2 ТЕРАПИЯ НА ЭТАЖЕ

17.9.3 ВМЕШАТЕЛЬСТВО В РАЗВИТИЕ ОТНОШЕНИЙ (RDI)

17.1 ЛЕКАРСТВА

17.10.1 АНТИПСИХОТИЧЕСКИЕ ПРЕПАРАТЫ

17.10.1.1. РИСПЕРИДОН

17.10.1.2. АРИПИПРАЗОЛ

17.10.2 АНТИДЕПРЕССАНТЫ

17.10.2.1. СЕЛЕКТИВНЫЕ ИНГИБИТОРЫ ОБРАТНОГО ЗАХВАТА СЕРОТОНИНА (СИОЗС)

17.10.2.2. Трициклические антидепрессанты (ТЦА)

17.10.3 СТИМУЛЯТОРЫ

17.10.3.1. МЕТИЛФЕНИДАТ

17.10.3.2. ПРЕПАРАТЫ НА ОСНОВЕ АМФЕТАМИНА

17.10.4 ПРОТИВОТРЕВОЖНЫЕ ПРЕПАРАТЫ

17.10.5 ПРОТИВОСУДОРОЖНЫЕ СРЕДСТВА

18 МИРОВОЙ РЫНОК ТЕРАПИИ АУТИЗМА ПО СПОСОБАМ ДОСТАВКИ

18.1 ОБЗОР

18.2 ЛИЧНАЯ ТЕРАПИЯ

18.2.1 ИНДИВИДУАЛЬНЫЕ СЕАНСЫ

18.2.2 ГРУППОВАЯ ТЕРАПИЯ

18.3 ДОМАШНЯЯ ТЕРАПИЯ

18.3.1 ПРОГРАММЫ ПОД УПРАВЛЕНИЕМ РОДИТЕЛЕЙ

18.3.2 Специалисты, посещающие пациентов на дому

18.4 ТЕЛЕМЕДИЦИНСКАЯ ТЕРАПИЯ

18.4.1 ВИРТУАЛЬНАЯ ПОВЕДЕНЧЕСКАЯ ТЕРАПИЯ

18.4.2 ЛОГОПЕДИЧЕСКАЯ ТЕРАПИЯ ОНЛАЙН

18.4.3 ДИСТАНЦИОННОЕ ОБУЧЕНИЕ СОЦИАЛЬНЫМ НАВЫКАМ

18.5 ШКОЛЬНАЯ ТЕРАПИЯ

18.5.1 ПОДДЕРЖКА ИНДИВИДУАЛЬНОЙ ОБРАЗОВАТЕЛЬНОЙ ПРОГРАММЫ (ИОП)

18.5.2 УСЛУГИ ПОДДЕРЖКИ В КЛАССЕ

18.6 ТЕРАПИЯ НА ОСНОВЕ СООБЩЕСТВА

18.6.1 ПРОГРАММЫ РЕКРЕАЦИОННОЙ ТЕРАПИИ

18.6.2 ВНЕШКОЛЬНЫЕ СОЦИАЛЬНЫЕ ПРОГРАММЫ

19 МИРОВОЙ РЫНОК ТЕРАПИИ АУТИЗМА, ПО ВОЗРАСТНЫМ ГРУППАМ

19.1 ОБЗОР

19.2 ДЕТИ

19.3 ПОДРОСТКИ

19.4 ВЗРОСЛЫХ

20 МИРОВОЙ РЫНОК ТЕРАПИИ АУТИЗМА ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

20.1 ОБЗОР

20.2 ТЕРАПЕВТИЧЕСКИЕ ЦЕНТРЫ

20.3 БОЛЬНИЦЫ

20.4 УСЛОВИЯ ДОМАШНЕГО УХОДА

20.5 ШКОЛЫ И ОБРАЗОВАТЕЛЬНЫЕ УЧРЕЖДЕНИЯ

20.6 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

20.7 РЕАБИЛИТАЦИОННЫЕ ЦЕНТРЫ

20.8 ОБЩЕСТВЕННЫЕ ЦЕНТРЫ

21 МИРОВОЙ РЫНОК ТЕРАПИИ АУТИЗМА, ПО РЕГИОНАМ

21.1 МИРОВОЙ РЫНОК ТЕРАПИИ АУТИЗМА (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

21.1.1 СЕВЕРНАЯ АМЕРИКА

21.1.1.1. США

21.1.1.2.КАНАДА

21.1.1.3.МЕКСИКА

21.1.2 ЕВРОПА

21.1.2.1. ГЕРМАНИЯ

21.1.2.2. ФРАНЦИЯ

21.1.2.3.Великобритания

21.1.2.4. НОРВЕГИЯ

21.1.2.5.ПОЛЬША

21.1.2.6.ИТАЛИЯ

21.1.2.7.ИСПАНИЯ

21.1.2.8.РОССИЯ

21.1.2.9. ТУРЦИЯ

21.1.2.10. НИДЕРЛАНДЫ

21.1.2.11. ШВЕЙЦАРИЯ

21.1.2.12. ОСТАЛЬНАЯ ЕВРОПА

21.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

21.1.3.1. ЯПОНИЯ

21.1.3.2.КИТАЙ

21.1.3.3. ЮЖНАЯ КОРЕЯ

21.1.3.4. ИНДИЯ

21.1.3.5. АВСТРАЛИЯ

21.1.3.6. СИНГАПУР

21.1.3.7.ТАИЛАНД

21.1.3.8. МАЛАЙЗИЯ

21.1.3.9. ИНДОНЕЗИЯ

21.1.3.10. ФИЛИППИНЫ

21.1.3.11. ВЬЕТНАМ

21.1.3.12. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

21.1.4 ЮЖНАЯ АМЕРИКА

21.1.4.1. БРАЗИЛИЯ

21.1.4.2. АРГЕНТИНА

21.1.4.3. ПЕРУ

21.1.4.4 ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА

21.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

21.1.5.1. ЮЖНАЯ АФРИКА

21.1.5.2. САУДОВСКАЯ АРАВИЯ

21.1.5.3. ОАЭ

21.1.5.4.ЕГИПЕТ

21.1.5.5. КУВЕЙТ

21.1.5.6.ИЗРАИЛЬ

21.1.5.7. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

21.1.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

22 МИРОВОЙ РЫНОК ТЕРАПИИ АУТИЗМА, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

23 МИРОВОЙ РЫНОК ТЕРАПИИ АУТИЗМА, СТРАТЕГИЯ КОМПАНИЙ

23.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

23.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

23.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

23.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

23.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

23.7 РАСШИРЕНИЯ

23.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

23.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

24 МИРОВОЙ РЫНОК ТЕРАПИИ АУТИЗМА, ПРОФИЛЬ КОМПАНИИ

24.1 CENTRIA HEALTHCARE

24.1.1 ОБЗОР КОМПАНИИ

24.1.2 АНАЛИЗ ДОХОДОВ

24.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 СЕТЬ СООБЩЕСТВА АУТИЗМА (ACN)

24.2.1 ОБЗОР КОМПАНИИ

24.2.2 АНАЛИЗ ДОХОДОВ

24.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.3 ПАРТНЕРЫ ПО ОБУЧЕНИЮ АУТИЗМУ

24.3.1 ОБЗОР КОМПАНИИ

24.3.2 АНАЛИЗ ДОХОДОВ

24.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.4 ЦЕНТР АУТИЗМА И СВЯЗАННЫХ С НИМИ РАССТРОЙСТВ (CARD)

24.4.1 ОБЗОР КОМПАНИИ

24.4.2 АНАЛИЗ ДОХОДОВ

24.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.5 Центры терапии аутизма «Хоупбридж»

24.5.1 ОБЗОР КОМПАНИИ

24.5.2 АНАЛИЗ ДОХОДОВ

24.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.6 ПАСХАЛЬНЫЕ ПЕЧАТИ

24.6.1 ОБЗОР КОМПАНИИ

24.6.2 АНАЛИЗ ДОХОДОВ

24.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.7 Аутизм говорит

24.7.1 ОБЗОР КОМПАНИИ

24.7.2 АНАЛИЗ ДОХОДОВ

24.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.8 ПОВЕДЕНЧЕСКОЕ ЗДОРОВЬЕ ТРУМПЕТ

24.8.1 ОБЗОР КОМПАНИИ

24.8.2 АНАЛИЗ ДОХОДОВ

24.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.9 БЛЮСПРИГ ПЕДИАТРИЯ

24.9.1 ОБЗОР КОМПАНИИ

24.9.2 АНАЛИЗ ДОХОДОВ

24.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1 ЗДРАВООХРАНЕНИЕ АВЕАННА

24.10.1 ОБЗОР КОМПАНИИ

24.10.2 АНАЛИЗ ДОХОДОВ

24.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.11 ГРАНИЦЫ ПОВЕДЕНИЯ

24.11.1 ОБЗОР КОМПАНИИ

24.11.2 АНАЛИЗ ДОХОДОВ

24.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.12 Магеллан Хелс

24.12.1 ОБЗОР КОМПАНИИ

24.12.2 АНАЛИЗ ДОХОДОВ

24.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.13 THERAPLAY, INC.

24.13.1 ОБЗОР КОМПАНИИ

24.13.2 АНАЛИЗ ДОХОДОВ

24.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.14 ДОСТИГАЙТЕ НЕПРЕВЗОЙДЕННОГО

24.14.1 ОБЗОР КОМПАНИИ

24.14.2 АНАЛИЗ ДОХОДОВ

24.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.15 LITTLE LEAVES ПОВЕДЕНЧЕСКИЕ УСЛУГИ

24.15.1 ОБЗОР КОМПАНИИ

24.15.2 АНАЛИЗ ДОХОДОВ

24.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.16 НОВАЯ АНГЛИЯ ABA

24.16.1 ОБЗОР КОМПАНИИ

24.16.2 АНАЛИЗ ДОХОДОВ

24.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.17 МЕЛЬМАРК

24.17.1 ОБЗОР КОМПАНИИ

24.17.2 АНАЛИЗ ДОХОДОВ

24.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.18 ИНСТИТУТ ЛОВААС

24.18.1 ОБЗОР КОМПАНИИ

24.18.2 АНАЛИЗ ДОХОДОВ

24.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.19 ПАРТНЕРЫ ПО УХОДУ ЗА ЛЮДЬМИ С АУТИЗМОМ

24.19.1 ОБЗОР КОМПАНИИ

24.19.2 АНАЛИЗ ДОХОДОВ

24.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 ТЕРАПИИ 4 ДЕТЕЙ

24.20.1 ОБЗОР КОМПАНИИ

24.20.2 АНАЛИЗ ДОХОДОВ

24.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

25 СВЯЗАННЫХ ОТЧЕТОВ

26 ЗАКЛЮЧЕНИЕ

27 АНКЕТА

28 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.