Global Autologous Stem Cell And Non Stem Cell Based Therapies Market

Размер рынка в млрд долларов США

CAGR :

%

USD

116.71 Billion

USD

162.82 Billion

2025

2033

USD

116.71 Billion

USD

162.82 Billion

2025

2033

| 2026 –2033 | |

| USD 116.71 Billion | |

| USD 162.82 Billion | |

| % | |

|

Глобальный рынок аутологичных и нестволовых клеточных терапий: сегментация по типу (аутологичные стволовые клетки и аутологичные нестволовые клетки), продукту (устройства для мониторинга артериального давления (АД), устройства для мониторинга легочного давления и устройства для мониторинга внутричерепного давления (ВЧД)), применению (нейродегенеративные заболевания, аутоиммунные заболевания, рак и опухоли, сердечно-сосудистые заболевания), конечным пользователям (больницы и амбулаторные хирургические центры ) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка аутологичных методов лечения на основе стволовых клеток и без использования стволовых клеток

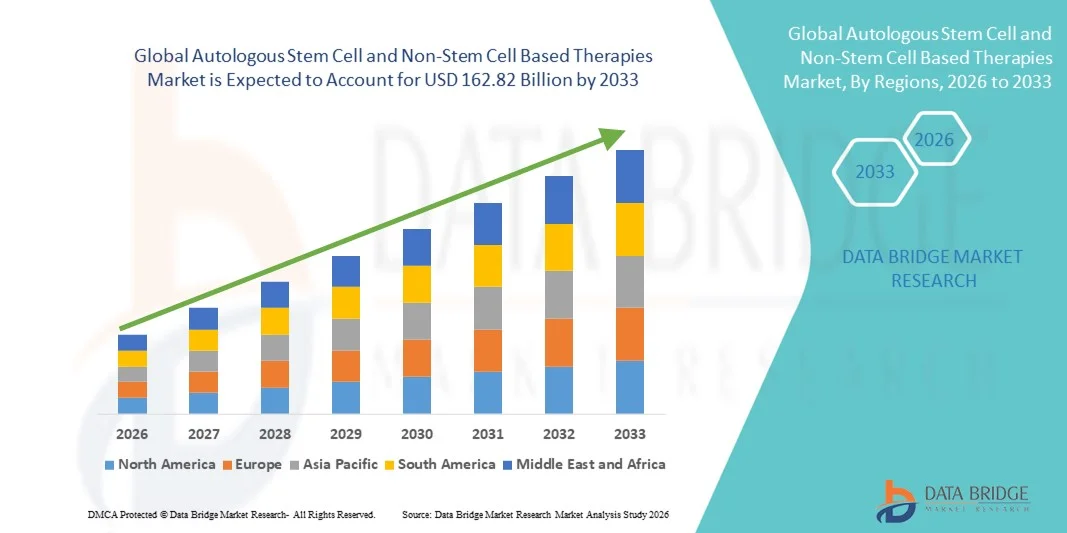

- Объем мирового рынка аутологичных клеточных и неклеточных терапий в 2025 году оценивался в 116,71 млрд долларов США и, как ожидается, достигнет 162,82 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,25% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением и технологическим прогрессом в области технологий взаимосвязанного здравоохранения и регенеративной медицины, что приводит к расширению доступности передовых решений в области клеточной терапии как в клинической практике, так и в научных исследованиях.

- Кроме того, растущий спрос пациентов на персонализированные, безопасные и эффективные варианты лечения делает аутологичные клеточные и неклеточные методы терапии критически важными для лечения различных дегенеративных и гематологических заболеваний. Эти факторы в совокупности ускоряют внедрение решений на основе аутологичных клеточных и неклеточных методов терапии, что значительно стимулирует рост отрасли.

Анализ рынка аутологичных методов терапии на основе стволовых клеток и методов, не основанных на использовании стволовых клеток.

- Клеточные терапии, включая аутологичные методы лечения с использованием стволовых клеток и нестволовые методы, становятся все более важными компонентами современной регенеративной медицины и передовой клинической помощи благодаря своей целенаправленной эффективности, потенциалу персонализированного лечения и интеграции с передовыми терапевтическими платформами.

- Растущий спрос на эти методы лечения в первую очередь обусловлен увеличением распространенности дегенеративных, гематологических и аутоиммунных заболеваний, растущим пониманием преимуществ регенеративной медицины и растущим предпочтением малоинвазивных, персонализированных вариантов лечения.

- Северная Америка доминировала на рынке аутологичных и нестволовых клеточных терапий, занимая наибольшую долю выручки в 43,7% в 2025 году. Это объясняется хорошо развитой инфраструктурой здравоохранения, широким внедрением передовых методов лечения и сильным присутствием ключевых игроков отрасли. В США наблюдался существенный рост внедрения терапии, обусловленный инновациями как со стороны крупных биотехнологических компаний, так и стартапов, специализирующихся на генной и клеточной терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке аутологичных и нестволовых клеточных терапий в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста в 13,2%, благодаря увеличению инвестиций в исследования, благоприятной нормативно-правовой базе, растущему спросу пациентов на передовые регенеративные методы лечения и расширению доступа к здравоохранению в развивающихся странах.

В 2025 году сегмент аутологичных  стволовых клеток занимал наибольшую долю рынка, составляющую 54,3% выручки, благодаря доказанной эффективности в регенерации тканей и персонализированном терапевтическом применении.

стволовых клеток занимал наибольшую долю рынка, составляющую 54,3% выручки, благодаря доказанной эффективности в регенерации тканей и персонализированном терапевтическом применении.

Обзор отчета и сегментация рынка аутологичных клеточных и неклеточных терапий

|

Атрибуты |

Ключевые аспекты рынка аутологичной терапии с использованием стволовых клеток и терапии без использования стволовых клеток. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка аутологичных клеточных и неклеточных терапий.

Растущий спрос на передовые методы регенеративной терапии.

- Глобальный спрос на аутологичные клеточные и неклеточные методы лечения обусловлен растущей распространенностью хронических заболеваний, дегенеративных состояний и травм. Пациенты и медицинские работники ищут передовые решения в области регенеративной медицины, которые могут улучшить результаты восстановления и снизить долгосрочные затраты на здравоохранение.

- Например, в июне 2024 года компания Mesoblast Limited объявила о расширении своей программы клинических испытаний аллогенной и аутологичной терапии стволовыми клетками, направленной на лечение сердечно-сосудистых и ортопедических заболеваний, что демонстрирует твердую приверженность отрасли инновациям.

- Тенденция к персонализированной медицине, при которой терапия подбирается индивидуально под каждого пациента, стимулирует инвестиции в аутологичную терапию, в то время как неклеточные подходы, такие как терапия с использованием обогащенной тромбоцитами плазмы (PRP) и экзосомная терапия, приобретают все большую популярность благодаря своей безопасности и эффективности.

- Достижения в технологиях биопроизводства и обработки клеток еще больше способствуют масштабируемости и доступности этих методов лечения, позволяя больницам и специализированным клиникам предлагать передовые регенеративные методы лечения.

- Повышение осведомленности пациентов в сочетании с растущим внедрением врачами регенеративных методов лечения способствует устойчивому росту как на развитых, так и на развивающихся рынках.

Динамика рынка аутологичных клеточных и неклеточных терапий.

Водитель

Расширение клинических исследований и получение разрешений регулирующих органов.

- Ключевой тенденцией, определяющей развитие этого рынка, является стремительный рост числа клинических испытаний, исследовательских инициатив и разрешений регулирующих органов как для аутологичной, так и для нестволовой клеточной терапии. Эта тенденция подчеркивает растущую зрелость сектора регенеративной медицины.

- Например, в марте 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) присвоило статус ускоренного рассмотрения (Fast Track) новой аутологичной терапии на основе CAR-T-клеток для лечения гематологических злокачественных новообразований, что отражает ускорение регуляторной поддержки инновационных методов лечения.

- Разработка стандартизированных протоколов для выделения, культивирования и введения клеток повышает надежность и безопасность лечения, что, в свою очередь, привлекает новых участников рынка и венчурные инвестиции.

- Сотрудничество между академическими кругами и промышленностью, особенно в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, ускоряет темпы инноваций и позволяет преобразовывать экспериментальные методы лечения в коммерчески жизнеспособные продукты.

- Интеграция принципов прецизионной медицины и отбора пациентов на основе биомаркеров также влияет на стратегии лечения, приводя к повышению эффективности и улучшению клинических результатов.

Сдержанность/Вызов

Высокие затраты и ограниченная доступность в некоторых регионах

- Высокая стоимость аутологичных и современных методов лечения, не основанных на использовании стволовых клеток, препятствует их более широкому внедрению на рынке, особенно в регионах с высокой ценовой чувствительностью и для пациентов без полного страхового покрытия.

- Например, стоимость терапии стволовыми клетками при ортопедических или сердечно-сосудистых заболеваниях может превышать десятки тысяч долларов за процедуру, что ограничивает доступность лечения, несмотря на его клиническую эффективность.

- Сложные производственные процессы, строгие требования к контролю качества и соблюдение нормативных требований увеличивают производственные затраты, а логистические проблемы, такие как криоконсервация, транспортировка и управление холодовой цепью, еще больше ограничивают доступность.

- Кроме того, непоследовательная политика возмещения расходов и ограниченная осведомленность на некоторых развивающихся рынках сдерживают внедрение новых методов лечения, поскольку многие медицинские работники и пациенты по-прежнему неохотно принимают дорогостоящие и новые методы терапии.

- Преодоление этих проблем за счет масштабируемого производства, стратегий снижения затрат и расширения страхового покрытия будет иметь решающее значение для достижения устойчивого роста в секторе аутологичной и нестволовой клеточной терапии.

Обзор рынка аутологичных клеточных и неклеточных терапий

Рынок сегментирован по типу, продукту, областям применения и конечному пользователю.

- По типу

По типу рынок сегментирован на аутологичные стволовые клетки и аутологичные нестволовые клетки. Сегмент аутологичных стволовых клеток занимал наибольшую долю рынка, составляющую 54,3% выручки в 2025 году, благодаря доказанной эффективности в регенерации тканей и персонализированном терапевтическом применении. Стволовые клеточные терапии все чаще применяются при нейродегенеративных заболеваниях, аутоиммунных заболеваниях и восстановлении сердечно-сосудистой системы. Больницы и специализированные центры отдают предпочтение аутологичным стволовым клеткам из-за сниженного риска отторжения иммунной системой и высокой совместимости с конкретным пациентом. Клинические данные подтверждают улучшение результатов лечения пациентов и более быстрое восстановление. Банки стволовых клеток и предприятия по их переработке расширяют доступность. Непрерывные инновации в методах выделения и культивирования укрепляют позиции на рынке. Регуляторные разрешения на ключевых рынках способствуют внедрению. Интеграция с передовыми системами доставки обеспечивает прецизионную терапию. Высокая степень принятия пациентами и положительные профили безопасности еще больше укрепляют доминирование. Расширяются схемы страхового возмещения за лечение стволовыми клетками. Сотрудничество между академическими кругами и промышленностью поддерживает рост числа разрабатываемых препаратов. Внедрение в программы регенеративной медицины повышает клиническую приемлемость. В совокупности эти факторы позволяют аутологичным стволовым клеткам оставаться ведущим сегментом рынка в 2025 году.

Прогнозируется, что сегмент аутологичных нестволовых клеток продемонстрирует самый быстрый рост со среднегодовым темпом 12,8% в период с 2026 по 2033 год, чему способствует растущее использование иммунотерапии, обогащенной тромбоцитами плазмы (PRP) и других клеточных методов лечения. Терапия нестволовыми клетками набирает популярность в онкологии, сердечно-сосудистой хирургии и заживлении ран. Больницы и амбулаторные хирургические центры расширяют инфраструктуру для поддержки этих методов лечения. Передовые технологии обработки улучшают жизнеспособность клеток и клинические результаты. Повышение осведомленности среди врачей и пациентов ускоряет внедрение. Интеграция с комбинированной терапией повышает эффективность. Рост числа клинических испытаний и одобрение новых аутологичных клеточных продуктов способствуют расширению рынка. Благоприятная система возмещения затрат и государственные стимулы в области регенеративной медицины расширяют доступность. Программы обучения медицинского персонала обеспечивают безопасное применение. Растущая распространенность хронических и дегенеративных заболеваний поддерживает спрос. Модели терапии на дому и амбулаторной терапии способствуют увеличению использования. Все эти факторы в совокупности делают сегмент аутологичных нестволовых клеток самым быстрорастущим сегментом.

- По продукту

В зависимости от типа продукции рынок сегментирован на устройства для мониторинга артериального давления (АД), устройства для мониторинга легочного давления и устройства для мониторинга внутричерепного давления (ВЧД). Сегмент устройств для мониторинга АД доминировал с долей выручки в 46,5% в 2025 году благодаря широкому клиническому применению в лечении сердечно-сосудистых заболеваний и мониторинге результатов терапии. Непрерывный мониторинг состояния пациента способствует раннему выявлению осложнений. Больницы и клиники отдают приоритет устройствам для мониторинга АД при предоперационной и послеоперационной оценке. Интеграция с цифровыми платформами повышает отслеживание данных в режиме реального времени. Стандартизированные протоколы улучшают точность лечения. Широкое внедрение в условиях домашнего ухода и амбулаторного лечения дополнительно поддерживает доминирование на рынке. Совместимость с мобильными приложениями позволяет осуществлять удаленный мониторинг и получать оповещения. Растущая распространенность гипертонии стимулирует спрос. Автоматизированные устройства сокращают ручное вмешательство, повышая эффективность рабочего процесса. Многоразовые датчики и возможности подключения обеспечивают долгосрочную экономическую эффективность. Инвестиции больниц в многопараметрический мониторинг расширяют внедрение. Предпочтения врачей и знакомство пациентов с устройством усиливают доминирование сегмента. В совокупности эти факторы позволяют приборам для измерения артериального давления оставаться ведущим сегментом продукции.

Ожидается, что сегмент устройств для мониторинга легочного давления продемонстрирует самый быстрый рост со среднегодовым темпом роста в 13,1% в период с 2026 по 2033 год, обусловленный ростом распространенности легочной гипертензии, сердечной недостаточности и необходимостью проведения реанимационных мероприятий. Больницы и специализированные центры все чаще внедряют малоинвазивные устройства для мониторинга давления в режиме реального времени. Интеграция с системами управления отделениями интенсивной терапии обеспечивает непрерывную оценку состояния пациента. Передовые сенсорные технологии повышают точность и безопасность данных. Расширение программ амбулаторного мониторинга способствует росту. Повышение осведомленности о легочных осложнениях при хронических заболеваниях стимулирует внедрение. Интеграция с телемедициной позволяет удаленно отслеживать легочное давление. Рост числа одобрений имплантируемых и носимых устройств еще больше ускоряет их распространение. Обучение медицинских работников повышает уверенность в своих силах. Увеличение спроса пациентов на точный мониторинг стимулирует расширение рынка. Государственные инициативы, поддерживающие инфраструктуру интенсивной терапии, способствуют проникновению на рынок. Исследовательские программы и клинические испытания способствуют инновациям. Все эти факторы в совокупности делают устройства для мониторинга легочного давления самым быстрорастущим сегментом продукции.

- По приложениям

В зависимости от области применения рынок сегментирован на нейродегенеративные заболевания, аутоиммунные заболевания, рак и опухоли, а также сердечно-сосудистые заболевания. Сегмент рака и опухолей доминировал с долей выручки в 48,7% в 2025 году благодаря широкому внедрению аутологичной клеточной терапии в онкологии. Гематологические злокачественные новообразования и солидные опухоли все чаще требуют применения клеточных методов лечения. Больницы и амбулаторные хирургические центры используют эти методы терапии в качестве дополнения к химиотерапии, лучевой терапии и иммунотерапии. Клинические исследования демонстрируют улучшение показателей ремиссии и выживаемости. Персонализированные варианты терапии повышают эффективность лечения. Регуляторные разрешения поддерживают расширение клинического применения. Рост осведомленности пациентов и спроса на прецизионную онкологию способствует ее внедрению. Интеграция с цифровым мониторингом лечения улучшает результаты. Специализированные онкологические центры расширяют возможности лечения. Сотрудничество между научно-исследовательскими институтами и больницами ускоряет инновации. Страховое покрытие таргетной терапии способствует ее распространению. Ранняя диагностика и вмешательство стимулируют широкое использование. Непрерывное расширение программ разработки лекарственных препаратов укрепит доминирующее положение на рынке в 2025 году.

Прогнозируется, что сегмент нейродегенеративных заболеваний продемонстрирует самый быстрый рост со среднегодовым темпом роста в 14,2% в период с 2026 по 2033 год, обусловленный растущей распространенностью болезни Альцгеймера, болезни Паркинсона и рассеянного склероза. Аутологичная терапия стволовыми клетками демонстрирует многообещающие результаты в нейрорегенерации и замедлении прогрессирования заболевания. Больницы и специализированные центры создают специальные программы по терапии нейродегенеративных заболеваний. Клинические испытания демонстрируют безопасность и эффективность, что способствует внедрению терапии врачами. Интеграция с реабилитационными и домашними услугами повышает доступность терапии. Инновационные методы доставки, включая интратекальный и интраназальный пути введения, расширяют клиническое применение. Поддерживающее государственное финансирование исследований нейродегенеративных заболеваний ускоряет внедрение. Информационно-просветительские кампании и кампании по защите прав пациентов усиливают спрос. Расширение глобальных регистров стволовых клеток способствует подбору терапии. Стратегии раннего вмешательства улучшают долгосрочные результаты. Телемедицина и дистанционный мониторинг поддерживают текущее управление лечением. Все эти факторы в совокупности позиционируют терапию нейродегенеративных заболеваний как самый быстрорастущий сегмент применения.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на больницы и амбулаторные хирургические центры. Сегмент больниц доминировал с долей выручки в 57,9% в 2025 году благодаря развитой инфраструктуре, специализированному персоналу и высокой пропускной способности для сложных аутологичных терапий. Больницы располагают подразделениями по обработке стволовых клеток, что позволяет проводить различные виды терапии. Высокий объем стационарных пациентов с онкологическими, сердечно-сосудистыми и аутоиммунными заболеваниями обеспечивает рост выручки. Инвестиции в отделения интенсивной терапии и мониторинговые центры гарантируют безопасное проведение терапии. Благоприятная политика возмещения затрат способствует внедрению. Интеграция с ИТ-системами больниц улучшает отслеживание и отчетность по лечению. Больницы участвуют в клинических испытаниях, обеспечивая ранний доступ к новым методам лечения. Программы долгосрочного мониторинга пациентов повышают приверженность терапии. Сотрудничество с научно-исследовательскими институтами расширяет доступ к разрабатываемым препаратам. Квалифицированные гематологи и команды регенеративной медицины обеспечивают безопасное применение. Расширение больничных сетей способствует масштабируемости. Все эти факторы в совокупности укрепляют позиции больниц как доминирующего сегмента конечных пользователей в 2025 году.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый рост со среднегодовым темпом роста в 13,4% в период с 2026 по 2033 год, обусловленный растущим спросом на амбулаторную аутологичную терапию и малоинвазивные процедуры. Центры предлагают специализированные услуги по лечению онкологических, аутоиммунных и сердечно-сосудистых заболеваний. Сокращение продолжительности пребывания в стационаре и снижение затрат на здравоохранение способствуют предпочтениям пациентов. Технологические достижения в области портативных устройств для обработки стволовых клеток способствуют их внедрению. Интеграция с услугами домашнего ухода и телемедицины повышает доступность. Повышение осведомленности пациентов и удобство амбулаторного лечения ускоряют рост спроса. Регуляторные разрешения на предоставление амбулаторной терапии расширяют возможности. Расширение страхового покрытия способствует доступности лечения. Расширение сети частных амбулаторных центров улучшает доступность в регионе. Программы обучения специализированного персонала обеспечивают высокое качество медицинской помощи. Телемониторинг и программы дистанционного наблюдения улучшают результаты лечения пациентов. Все эти факторы в совокупности позиционируют амбулаторные хирургические центры как самый быстрорастущий сегмент конечных пользователей.

Региональный анализ рынка аутологичных клеточных и неклеточных терапий

- Северная Америка доминировала на рынке аутологичных и нестволовых клеточных терапий, занимая наибольшую долю выручки в 43,7% в 2025 году.

- Характерной чертой этого региона является хорошо развитая инфраструктура здравоохранения, широкое внедрение передовых методов лечения и сильное присутствие ключевых игроков отрасли.

- Регион выигрывает от благоприятной политики возмещения расходов, высоких затрат на здравоохранение и значительных инвестиций в НИОКР, что позволяет быстро коммерциализировать передовые методы регенеративной терапии.

Анализ рынка аутологичных стволовых и нестволовых клеточных терапий в США.

В 2025 году рынок аутологичных стволовых и нестволовых клеточных терапий в США занял большую часть региональной выручки, продемонстрировав существенный рост внедрения этих методов. Этот рост обусловлен инновациями как со стороны устоявшихся биотехнологических компаний, так и стартапов, специализирующихся на генной и клеточной терапии. Высокая осведомленность пациентов, благоприятная политика в области здравоохранения и развитая сеть центров клинических исследований способствуют дальнейшему расширению рынка.

Обзор рынка аутологичных стволовых и нестволовых клеточных терапий в Европе:

Прогнозируется, что рынок аутологичных стволовых и нестволовых клеточных терапий в Европе будет стабильно расти в течение прогнозируемого периода, чему способствуют растущие инвестиции в биотехнологии и регенеративную медицину, а также активные клинические исследования в Германии, Великобритании и Франции. Жесткие нормативные рамки и хорошо развитые системы здравоохранения способствуют внедрению аутологичных и нестволовых клеточных терапий в больницах и специализированных клиниках. Повышение осведомленности врачей и пациентов, а также ориентация региона на инновационные методы лечения гематологических и ортопедических заболеваний, еще больше стимулируют расширение рынка.

Анализ рынка аутологичных и нестволовых клеточных методов лечения в Великобритании.

Ожидается, что рынок аутологичных и нестволовых клеточных методов лечения в Великобритании будет расти высокими темпами в течение прогнозируемого периода, чему способствуют государственная поддержка регенеративной медицины, увеличение числа клинических испытаний и повышение осведомленности пациентов. Инвестиции в исследования и сотрудничество между академическими учреждениями и биотехнологическими компаниями способствуют ускорению разработки передовых методов лечения. Развитая инфраструктура здравоохранения страны в сочетании с благоприятными механизмами финансирования стимулирует внедрение как аутологичных, так и нестволовых клеточных методов регенеративной терапии.

Анализ рынка аутологичных стволовых и нестволовых клеточных терапий в Германии:

Ожидается, что рынок аутологичных стволовых и нестволовых клеточных терапий в Германии будет демонстрировать устойчивый рост, обусловленный технологическим прогрессом, хорошо развитой клинической базой и высокими расходами на здравоохранение. Активная поддержка правительством исследований и инноваций в области регенеративной медицины, а также сотрудничество между академическим и частным секторами способствуют внедрению этих методов лечения. Спрос на передовые методы лечения сердечно-сосудистых, ортопедических и гематологических заболеваний также способствует расширению рынка в Германии.

Анализ рынка аутологичных стволовых и нестволовых клеточных терапий в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок аутологичных стволовых и нестволовых клеточных терапий в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста в 13,2%. Рост обусловлен увеличением инвестиций в исследования, благоприятной нормативно-правовой базой, растущим спросом пациентов на передовые регенеративные методы лечения и расширением доступа к здравоохранению в развивающихся странах, таких как Китай, Индия и Южная Корея. Расширение центров клинических исследований, медицинский туризм и государственные инициативы в области здравоохранения вносят значительный вклад в развитие рынка.

Анализ рынка аутологичных и нестволовых клеточных терапий в Японии:

Рынок аутологичных и нестволовых клеточных терапий в Японии стабильно растет благодаря высокой распространенности хронических и дегенеративных заболеваний, сильному акценту на передовые медицинские исследования и хорошо развитой инфраструктуре здравоохранения. Ключевыми факторами роста являются инвестиции в регенеративную медицину и государственные инициативы, поддерживающие коммерциализацию терапии стволовыми клетками. Повышение осведомленности пациентов и спроса на передовые методы лечения, включая аутологичные методы, ускоряет их внедрение в больницах и специализированных клиниках.

Анализ рынка аутологичных стволовых и нестволовых клеточных терапий в Китае.

В 2025 году рынок аутологичных стволовых и нестволовых клеточных терапий в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, расширению среднего класса и росту распространенности хронических заболеваний. Активная поддержка правительством клеточной и генной терапии, растущие внутренние производственные мощности в биотехнологической отрасли и увеличение расходов на здравоохранение способствуют росту рынка. Увеличение числа клинических испытаний, сотрудничество между отечественными и международными биотехнологическими компаниями, а также растущая база пациентов, нуждающихся в регенеративной терапии, дополнительно стимулируют китайский рынок.

Доля рынка аутологичных клеточных и неклеточных методов терапии

В отрасли аутологичной терапии с использованием стволовых клеток и терапии без использования стволовых клеток лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Takeda Pharmaceutical (Япония)

- Рош (Швейцария)

- Новартис (Швейцария)

- Gilead Sciences (США)

- Бристоль-Майерс-Скуибб (США)

- Биоген (США)

- Celgene (США)

- Amgen (США)

- Fresenius Kabi (Германия)

- Санофи (Франция)

- Сигма-Олдрич (США)

- Цитива (США)

- Stemcell Technologies (Канада)

- Bluebird Bio (США)

- Мезобласт (Австралия)

- Kite Pharma (США)

- Legend Biotech (Китай)

- Fate Therapeutics (США)

- Группа компаний Lonza (Швейцария)

Последние разработки на мировом рынке аутологичных клеточных и неклеточных терапий.

- В марте 2025 года компания AstraZeneca объявила о соглашении по приобретению бельгийской биотехнологической компании EsoBiotec, специализирующейся на технологиях генетической модификации иммунных клеток в организме. Сделка оценивается до 1 миллиарда долларов США и направлена на ускорение разработки методов клеточной терапии in vivo для лечения рака и других заболеваний.

- В июне 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило обновление инструкции по применению CAR-T-клеточной терапии Breyanzi (liso-cel) и Abecma (ide-cel), снизив требования к мониторингу и отменив некоторые программы REMS для расширения доступа к лечению для пациентов с крупноклеточной B-клеточной лимфомой и множественной миеломой соответственно.

- В апреле 2024 года компания Vertex Pharmaceuticals получила эксклюзивную лицензию на технологию C-Stem™ компании TreeFrog Therapeutics для повышения эффективности производства клеточной терапии диабета 1 типа, что позволит масштабируемо получать полностью дифференцированные клетки для терапевтического применения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.