Global Automation Testing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

33.50 Billion

USD

125.56 Billion

2025

2033

USD

33.50 Billion

USD

125.56 Billion

2025

2033

| 2026 –2033 | |

| USD 33.50 Billion | |

| USD 125.56 Billion | |

| % | |

|

Сегментация мирового рынка автоматизированного тестирования по компонентам (типы и услуги тестирования), интерфейсам конечных точек (мобильные устройства, веб-приложения, настольные компьютеры и встроенное программное обеспечение), размеру организации (малые и средние предприятия и крупные предприятия), отраслям (банковское дело, финансовые услуги, страхование, автомобильная промышленность, оборона и аэрокосмическая промышленность, здравоохранение и медико-биологические науки, розничная торговля, телекоммуникации и ИТ, производство, логистика и транспорт, энергетика и коммунальные услуги, СМИ и развлечения, государственный и общественный сектор и другие) — тенденции отрасли и прогноз до 2033 года.

Автоматическое тестирование размера рынка

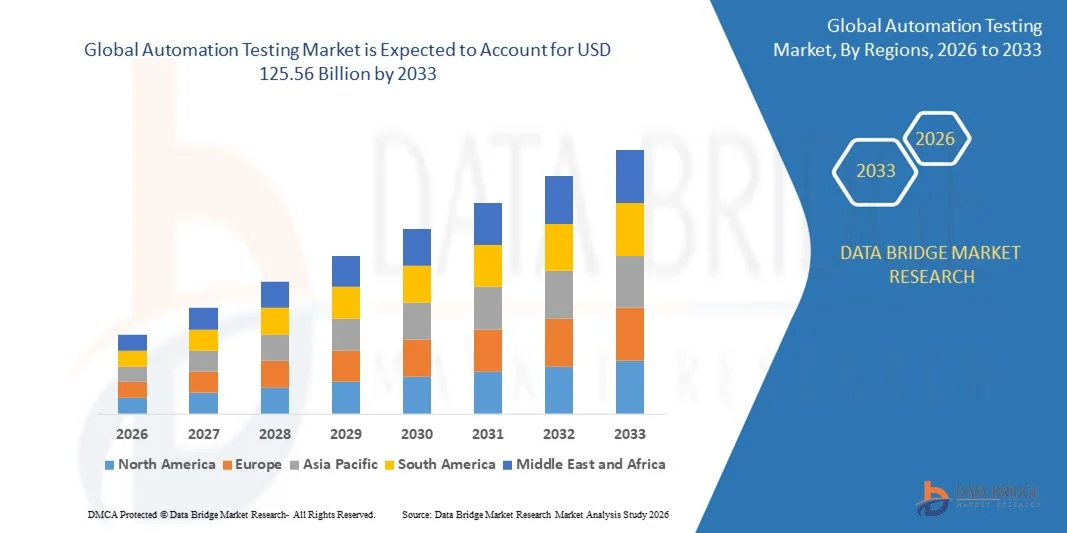

- По данным Data Bridge Market Research Analysis Объем мирового рынка тестирования автоматизации оценивается в33,50 млрд долларов в 2025 годуОжидается, что он достигнет125,56 млрд долларов к 2033 году, вCAGR 17,60%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на более быстрые выпуски программного обеспечения, более широким внедрением гибких и DevOps-методологий и необходимостью экономичных, надежных и масштабируемых решений для тестирования.

- Растущий акцент на улучшение качества программного обеспечения, снижение человеческих ошибок и обеспечение соответствия отраслевым стандартам способствует дальнейшему внедрению инструментов тестирования автоматизации.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$33,50 млрд.

- Ожидаемая рыночная стоимость (2033):125,56 млрд. долларов США

- Прогноз CAGR (2026–2033):17.60%

Автоматическое тестирование анализа рынка

- Рынок стал свидетелем увеличения инвестиций в инструменты тестирования на основе искусственного интеллекта и интеллектуальной автоматизации, которые улучшают охват испытаний, оптимизируют циклы испытаний и сокращают общее время выхода на рынок.

- Предприятия во всех отраслях, включая BFSI, здравоохранение, ИТ и телекоммуникации, а также розничную торговлю, быстро интегрируют решения для автоматизации тестирования для достижения операционной эффективности, минимизации дефектов и ускорения инициатив цифровой трансформации.

- Северная Америка доминировала на рынке тестирования автоматизации с самой большой долей доходов в 36,25% в 2025 году, чему способствовало широкое внедрение практик Agile и DevOps, увеличение инициатив по цифровой трансформации и растущий спрос на более быстрые циклы выпуска программного обеспечения.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста в мире.автоматизация тестированиярынок, обусловленный расширением ИТ-услуг, ростом проникновения смартфонов и Интернета, а также правительственными инициативами, поддерживающими цифровизацию и развитие умной инфраструктуры

- Сегмент тестовых типов занимал самую большую долю рынка в 2025 году, чему способствовало растущее внедрение функционального, производительного и безопасного тестирования в сложных программных приложениях. Решения типа тестирования обеспечивают комплексное покрытие для веб-, мобильных и корпоративных платформ, обеспечивая более быструю идентификацию дефектов, более высокую надежность и улучшенное качество программного обеспечения.

Сфера охвата и автоматизация тестирования сегментации рынка

|

Атрибуты |

Автоматизация тестирования ключевых рыночных идей |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тестирование тенденций рынка

Рост интеллектуальных и непрерывных тестовых решений

- Растущее внедрение интеллектуального тестирования автоматизации трансформирует ландшафт обеспечения качества программного обеспечения, обеспечивая более быстрое, точное и повторяемое тестирование в сложных приложениях. Инструменты AI и ML позволяют обнаруживать дефекты в режиме реального времени и прогнозировать аналитику, повышая надежность программного обеспечения и ускоряя циклы выпуска. Организации все чаще используют прогностические идеи для оптимизации охвата тестами, снижения ошибок и активного управления потенциальными рисками, повышая общее качество продукции.

- Растущий спрос на непрерывную интеграцию и непрерывную доставку (CI/CD) в гибких средах и средах DevOps стимулирует внедрение автоматизированных систем тестирования. Эти решения поддерживают быстрое тестирование, уменьшают ручное вмешательство и расширяют сотрудничество между командами разработчиков и QA. Непрерывное тестирование позволяет командам выявлять и исправлять дефекты раньше, поддерживать стабильность программного обеспечения и ускорять циклы выпуска в нескольких средах.

- Доступность и масштабируемость облачных платформ автоматизации делает их привлекательными для предприятий всех размеров. Организации извлекают выгоду из гибкой среды тестирования, снижения затрат на инфраструктуру и более быстрого вывода на рынок, что в конечном итоге повышает эффективность работы.облачныйТестирование также позволяет глобальным командам беспрепятственно сотрудничать, проводить параллельное тестирование и масштабировать ресурсы по требованию для сложных проектов.

- Например, в 2023 году Infosys внедрила решения для тестирования автоматизации на основе ИИ для своих банковских и розничных клиентов в США и Европе, что привело к более быстрому обнаружению дефектов, улучшению качества программного обеспечения и сокращению задержек развертывания. Аналогичным образом, Capgemini развернула интеллектуальную автоматизацию тестирования для европейского оператора связи, улучшив охват испытаний, уменьшив ручные ошибки и ускорив сроки выпуска. Эти развертывания также повысили производительность команды, уменьшили зависимость от ручных тестеров и предоставили действенную аналитику для постоянного улучшения.

- Хотя внедрение автоматизации тестирования растет, устойчивое воздействие зависит от непрерывных инноваций, интеграции с новыми технологиями и повышения квалификации рабочей силы. Поставщики должны сосредоточиться на функциональной совместимости инструментов, усовершенствованиях ИИ и программах обучения, чтобы полностью извлечь выгоду из роста рынка. Стратегические инвестиции в НИОКР, программы сертификации и экосистемные партнерства также будут способствовать долгосрочному внедрению и развитию отрасли.

Автоматическое тестирование динамики рынка

водитель

Растущая сложность программных приложений и спрос на более быстрые выпуски

- Растущая сложность корпоративных приложений и многоплатформенного программного обеспечения подталкивает организации к принятию автоматизированного тестирования в качестве ключевого решения для обеспечения качества и производительности. Ручное тестирование уже недостаточно для работы с крупномасштабными интегрированными системами. Автоматизация обеспечивает эффективное регрессионное тестирование, кросс-платформенную проверку совместимости и согласованность между выпусками, снижая операционный риск.

- Компании все чаще внедряют методологии agile и DevOps, которые подчеркивают непрерывное тестирование и более быстрые циклы выпуска. Автоматическое тестирование обеспечивает частое регрессионное тестирование, раннее обнаружение ошибок и более надежную доставку программного обеспечения. Этот подход также поддерживает быструю итерацию, способствует более быстрым циклам обратной связи и согласовывает тестирование с изменениями разработки в режиме реального времени для повышения стабильности продукта.

- Достижения в области ИИ, МО и облачных инструментов тестирования повышают точность, масштабируемость и эффективность тестирования, поощряя предприятия инвестировать в решения для автоматизации. Эти инновации уменьшают человеческие ошибки, оптимизируют затраты на тестирование и поддерживают быстрое развертывание. Расширенные возможности прогнозирования также позволяют организациям предвидеть сбои, оптимизировать наборы тестов и поддерживать высокие стандарты качества программного обеспечения.

- Например, в 2022 году крупная европейская банковская фирма внедрила автоматизацию тестирования на основе ИИ на своих мобильных и веб-платформах, что привело к сокращению времени тестирования на 40% и повышению надежности выпуска. В 2023 году Cognizant развернула облачное решение для тестирования автоматизации для глобального клиента электронной коммерции, что позволило проводить параллельное тестирование в нескольких регионах, сократить время выпуска на 35% и улучшить обнаружение дефектов. Эти инициативы помогли стандартизировать методы тестирования и повысить удовлетворенность клиентов.

- В то время как растущий спрос и технологический прогресс подпитывают рынок, организации должны решать проблемы, связанные с выбором инструментов, интеграцией с устаревшими системами и навыками рабочей силы, чтобы максимизировать принятие и долгосрочные выгоды. Постоянные инвестиции в повышение квалификации, модернизацию инфраструктуры и стратегический выбор инструментов имеют решающее значение для достижения устойчивых преимуществ тестирования автоматизации.

Сдержанность/вызов

Высокая стоимость внедрения и сложность интеграции

- Первоначальные инвестиции, необходимые для внедрения комплексных решений по тестированию автоматизации, включая инструменты на базе искусственного интеллекта, системы тестирования и квалифицированный персонал, могут быть непомерными для малых и средних предприятий. Этот фактор стоимости ограничивает широкое распространение. Высокие лицензионные сборы, затраты на установку инфраструктуры и текущие расходы на техническое обслуживание могут сделать тестирование автоматизации менее доступным для небольших организаций.

- Интеграция тестирования автоматизации в существующие ИТинфраструктураУнаследованные системы часто создают технические проблемы. Сложные архитектуры приложений, гетерогенные среды и несколько платформ разработки могут усложнить реализацию и управление инструментами. Проблемы интеграции могут привести к непоследовательным результатам, длительным циклам развертывания и более высоким эксплуатационным накладным расходам.

- Ограниченная доступность квалифицированных тестеров автоматизации и специалистов по искусственному интеллекту может замедлить развертывание и снизить эффективность программ тестирования. Организации часто сталкиваются с проблемами обучения и набора персонала для поддержания высококвалифицированных команд QA. Пробелы в рабочей силе могут препятствовать внедрению передовых инструментов, задерживать внедрение и увеличивать зависимость от внешних консультантов, влияя на стоимость и сроки.

- Например, в 2023 году малые и средние предприятия в Юго-Восточной Азии, в том числе стартапы в Сингапуре и Индонезии, сообщили о задержках в принятии автоматизированного тестирования из-за высоких затрат на инструменты и отсутствия квалифицированных тестировщиков, что повлияло на сроки выпуска продукции и обеспечение качества. Аналогичным образом, ИТ-компания среднего размера в Германии столкнулась с проблемами интеграции с устаревшими ERP-системами, что задержало внедрение тестирования автоматизации и повлияло на графики поставок. Эти задержки также повлияли на удовлетворенность клиентов, ограниченную конкурентоспособность на быстро развивающихся рынках и замедление внутренних инициатив по цифровой трансформации.

- В то время как рынок продолжает развиваться с помощью инновационных решений, решение проблем стоимости, интеграции и пробелов в навыках имеет решающее значение. Продавцы и предприятия должны сосредоточиться на масштабируемых, удобных для пользователя решениях, программах обучения и облачных опциях, чтобы раскрыть весь потенциал рынка. Стратегическое партнерство, модульная реализация и гибкие модели ценообразования также могут смягчить барьеры и ускорить внедрение в различных отраслях.

Тестирование рынка автоматизации

Рынок сегментирован на основе компонента, интерфейса конечных точек, размера организации и вертикали.

- Компонент

На основе компонента рынок тестирования автоматизации подразделяется на типы тестирования и услуги. Сегмент тестовых типов занимал самую большую долю рынка в 2025 году, чему способствовало растущее внедрение функционального, производительного и безопасного тестирования в сложных программных приложениях. Решения типа тестирования обеспечивают комплексное покрытие для веб-, мобильных и корпоративных платформ, обеспечивая более быструю идентификацию дефектов, более высокую надежность и улучшенное качество программного обеспечения.

Ожидается, что в сегменте услуг будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, что обусловлено растущим спросом на аутсорсинговые услуги по тестированию автоматизации, консалтингу и управлению. Поставщики услуг предлагают опыт в тестировании на основе AI / ML, интеграции CI / CD и управлении тестами, помогая организациям снизить операционную нагрузку, оптимизировать затраты и ускорить циклы доставки программного обеспечения.

- Интерфейс Endpoint

На основе интерфейса конечных точек рынок сегментирован на мобильное, веб-, настольное и встроенное программное обеспечение. Веб-сегмент занимал самую большую долю рынка в 2025 году, чему способствовало широкое внедрение облачных приложений и корпоративных порталов, требующих тщательного автоматизированного тестирования. Веб-тестирование обеспечивает кросс-браузерную совместимость, функциональность и безопасность на онлайн-платформах, поддерживая бесшовный пользовательский опыт.

Ожидается, что в мобильном сегменте будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные распространением смартфонов, планшетов и мобильных приложений. Автоматизированное мобильное тестирование обеспечивает быстрое развертывание, обнаружение дефектов в режиме реального времени и постоянную производительность на всех устройствах и операционных системах, что делает его критически важным для современных цифровых экосистем.

- По размеру организации

Исходя из размера организации, рынок сегментирован на малые и средние предприятия (МСП) и крупные предприятия. Крупные предприятия занимали самую большую долю рынка в 2025 году благодаря своей сложной ИТ-инфраструктуре, многоплатформенному программному обеспечению и высоким требованиям к приложениям, которые требуют тестирования автоматизации. Крупные организации используют инструменты корпоративного уровня для улучшения охвата испытаний, обеспечения соблюдения нормативных требований и повышения надежности выпуска.

Ожидается, что в сегменте МСП будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные растущей доступностью экономически эффективных решений для автоматизации на основе облачных вычислений и искусственного интеллекта. МСП внедряют автоматизированное тестирование для ускорения цифровой трансформации, снижения затрат на ручное тестирование и сохранения конкурентоспособности на быстро меняющихся рынках.

- Вертикальный

На основе вертикали рынок сегментирован на банковские, финансовые услуги, страхование, автомобилестроение, оборону и аэрокосмическую промышленность, здравоохранение и науки о жизни, розничную торговлю, телекоммуникации и ИТ, производство, логистику и транспорт, энергетику и коммунальные услуги, СМИ и развлечения, государственный и государственный сектор и другие. Сегмент банковских, финансовых услуг и страхования (BFSI) занимал самую большую долю рынка в 2025 году, что обусловлено строгим соблюдением нормативных требований, высокими объемами транзакций и необходимостью безопасных, безошибочных приложений.

Ожидается, что в сегменте здравоохранения и наук о жизни будут наблюдаться самые высокие темпы роста с 2026 по 2033 год, чему способствует внедрение цифровых медицинских платформ, телемедицины и медицинского программного обеспечения. Автоматическое тестирование в этой вертикали обеспечивает целостность данных, надежность системы и соответствие нормативным требованиям, поддерживая безопасность пациентов и эффективность работы.

Региональный анализ рынка автоматизации

- Северная Америка доминировала на рынке тестирования автоматизации с самой большой долей доходов в 36,25% в 2025 году, чему способствовало широкое внедрение практик Agile и DevOps, увеличение инициатив по цифровой трансформации и растущий спрос на более быстрые циклы выпуска программного обеспечения.

- Предприятия в регионе высоко ценят интеллектуальные решения для автоматизации, основанные на ИИ, которые повышают качество программного обеспечения, снижают ручное вмешательство и обеспечивают непрерывное тестирование в сложных приложениях.

- Это широкое внедрение также поддерживается присутствием крупных поставщиков ИТ-услуг, проникновением высоких технологий и растущими инвестициями в облачные платформы тестирования, что делает тестирование автоматизации критически важным компонентом разработки корпоративного программного обеспечения.

Американская автоматизация тестирует рыночную аналитику

Рынок автоматизации тестирования в США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовала растущая сложность корпоративных приложений и сильный акцент на методологии CI / CD и DevOps. Организации отдают приоритет внедрению инструментов тестирования на основе ИИ и ML для повышения надежности программного обеспечения и ускорения циклов выпуска. Кроме того, интеграция облачных платформ тестирования и спрос на прогнозную аналитику в значительной степени способствуют росту рынка.

Европа Автоматизация Тестирование Прозрение рынка

Ожидается, что на европейском рынке тестирования автоматизации будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном за счет увеличения инициатив по модернизации программного обеспечения и строгих стандартов соответствия качеству. Спрос на эффективное тестирование веб-приложений и мобильных приложений в сочетании с растущей цифровой трансформацией в банковском, медицинском и производственном секторах способствует внедрению автоматизации тестирования. Европейские предприятия также сосредоточены на оптимизации тестирования, сокращении времени выхода на рынок и высококачественной доставке программного обеспечения.

Британская компания Automation Testing Market Insight

Ожидается, что рынок автоматизации тестирования в Великобритании будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, обусловленные цифровой трансформацией в финансовых услугах, ИТ и розничной торговле. Компании все чаще внедряют системы тестирования на основе ИИ, чтобы уменьшить ручные усилия и обеспечить высокую производительность приложений. Кроме того, требования к соблюдению нормативных требований и растущий акцент на безопасности и надежности еще больше стимулируют расширение рынка.

Немецкая автоматизация тестирует рыночную аналитику

Ожидается, что рынок автоматизации тестирования в Германии будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, чему способствует внедрение методов Индустрии 4.0, технологические достижения в области встроенного программного обеспечения и растущий спрос на автоматизированное тестирование в автомобильном и производственном секторах. Надежная ИТ-инфраструктура Германии, акцент на инновациях и оцифровка способствуют принятию рынка. Предприятия все чаще интегрируют интеллектуальные решения для тестирования в свои разработки, чтобы повысить эффективность и качество программного обеспечения.

Азиатско-тихоокеанское исследование рынка автоматизации

Ожидается, что рынок автоматизации в Азиатско-Тихоокеанском регионе продемонстрирует самые быстрые темпы роста с 2026 по 2033 год, обусловленные быстрой цифровизацией, растущей деятельностью ИТ-аутсорсинга и растущим внедрением облачных и мобильных приложений в таких странах, как Индия, Китай и Япония. Правительственные инициативы по продвижению умных городов и цифровой инфраструктуры в сочетании с доступностью экономически эффективных решений автоматизации ускоряют внедрение. Регион также становится центром разработки и развертывания решений для тестирования на основе ИИ.

Японская автоматизация тестирует рыночную аналитику

Ожидается, что рынок автоматизации тестирования в Японии будет значительно расти с 2026 по 2033 год из-за растущего внимания к высококачественной доставке программного обеспечения, спросу на передовые мобильные и веб-приложения и принятию решений для тестирования на основе ИИ. Японские предприятия используют интеллектуальную автоматизацию для повышения надежности программного обеспечения, сокращения времени тестирования и оптимизации затрат. Кроме того, растущий спрос на подключенные устройства и приложения IoT способствует дальнейшему росту рынка.

Китайская автоматизация тестирует рыночную аналитику

Китайский рынок автоматизации тестирования составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрым ростом ИТ-инфраструктуры, высокой активностью в разработке программного обеспечения и сильным внедрением решений для тестирования на основе ИИ и облачных вычислений. Китай стал свидетелем более широкого внедрения автоматизированного тестирования в таких отраслях, как финансы, телекоммуникации и производство, что обусловлено необходимостью ускорения циклов выпуска, повышения качества программного обеспечения и инициатив цифровой трансформации. Растущая отечественная экосистема тестирования автоматизации также поддерживает широкое внедрение на рынке.

Доля рынка в тестировании автоматизации

Индустрия автоматизированного тестирования в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Verizon (США)

- IBM (США)

- Aemulus Corporation Sdn. Bhd. (Малайзия)

- Chroma ATE Inc.(Тайвань)

- AEROFLEX (США)

- Astronics Corporation (США)

- Лучшая корпорация (Япония)

- Cohu, Inc (США)

- Teradyne Inc. (США)

- Star Infomatic Pvt. Ltd. (Индия)

- TESEC, Inc.(Япония)

- ROOS INSTRUMENTS, INC.

- Marvin Test Solutions, Inc. (США)

- Данаер (США)

- Капгемини(Франция)

- Wipro(Индия)

- Accenture (Ирландия)

- TATA Consultancy Services Limited (Индия)

- The Qt Company (Финляндия)

- Worksoft, Inc. (США)

Последние разработки на мировом рынке тестирования автоматизации

- В марте 2024 года Sauce Labs объявила о стратегическом партнерстве с GitHub Actions для оптимизации непрерывных рабочих процессов тестирования для разработчиков. Сотрудничество позволяет запускать тесты непосредственно из репозиториев GitHub с использованием облачной инфраструктуры Sauce Labs, что позволяет командам эффективно автоматизировать веб- и мобильное тестирование. Эта интеграция повышает эффективность конвейера CI/CD, ускоряет циклы разработки и повышает общее качество программного обеспечения, усиливая внедрение на рынок облачных решений для тестирования.

- В феврале 2024 года Micro Focus выпустила UFT One 17.5, последнюю версию своей платформы тестирования автоматизации. В этом выпуске представлена автоматизация без скриптов для упрощенного тестирования, техническое обслуживание тестов на основе ИИ для адаптивных обновлений и улучшенная отчетность для более глубокого понимания рабочего процесса. Платформа помогает организациям повысить точность тестирования, ускорить циклы выпуска и поддерживать высококачественное программное обеспечение, укрепляя позиции Micro Focus в автоматизации предприятий.

- В январе 2024 года компания Eggplant представила обновленную интеллектуальную платформу тестирования автоматизации Eggplant AI 2.0. Новая версия использует машинное обучение для автономного создания тестов и прогнозной аналитики для прогнозирования результатов тестирования. Эти функции обеспечивают более быстрые и надежные процессы тестирования, снижают ручное вмешательство и способствуют повышению качества программного обеспечения, что способствует более широкому внедрению на рынке инструментов автоматизации на основе ИИ.

- В июне 2023 года ESCRIBA AG заключила стратегическое партнерство с Software AG для предоставления передовых сквозных цифровых решений. Это сотрудничество предоставляет инструменты для оптимизации процессов и содействия цифровой трансформации в различных отраслях, повышая операционную эффективность. Используя платформу Software AG, ESCRIBA AG укрепляет свое присутствие на рынке и поддерживает предприятия в принятии комплексных стратегий автоматизации.

- В мае 2023 года UiPath в партнерстве с Peraton предложила свою платформу автоматизации бизнеса в качестве управляемого сервиса для высокозащищенных правительственных и оборонных сред США. Инициатива обеспечивает безопасное облачное или локальное развертывание автоматизации на основе ИИ, повышая операционную эффективность, соответствие требованиям и автоматизацию рабочих процессов. Этот шаг расширяет присутствие UiPath в чувствительных секторах и усиливает внедрение решений автоматизации предприятий.

- В апреле 2023 года Emerson приобрела NI за 8,2 млрд долларов США для улучшения своих возможностей автоматизации и тестирования. Приобретение интегрирует передовые решения NI для испытаний и измерений, что позволяет Emerson расширяться в быстрорастущие сектора, такие как транспорт, электромобили, полупроводники и аэрокосмическая промышленность. Этот стратегический шаг укрепляет позиции Emerson на рынке и поддерживает долгосрочный рост в отраслях, требующих сложных решений для автоматизации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.