Global Automotive Active Suspension System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

43.07 Billion

USD

55.85 Billion

2024

2032

USD

43.07 Billion

USD

55.85 Billion

2024

2032

| 2025 –2032 | |

| USD 43.07 Billion | |

| USD 55.85 Billion | |

| % | |

|

Сегментация мирового рынка активных автомобильных подвесок по системам (пассивные, активные и полуактивные), компонентам (амортизаторы, листовые рессоры, стойки, рычаги подвески, пружины, шаровые шарниры, воздушные компрессоры и другие), типу подвески (гидравлическая подвеска, пневматическая подвеска и листовые рессоры), типу транспортного средства (двухколесные транспортные средства, легковые автомобили, коммерческие автомобили и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка автомобильных систем активной подвески

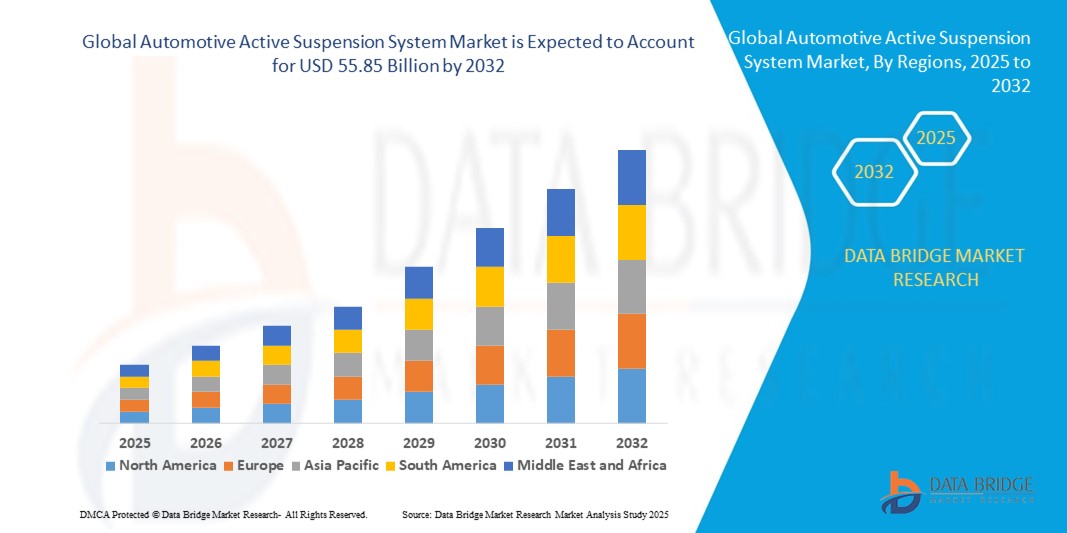

- Объем мирового рынка активных автомобильных подвесок в 2024 году оценивался в 43,07 млрд долларов США, а к 2032 году , как ожидается, достигнет 55,85 млрд долларов США при среднегодовом темпе роста 3,3% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей интеграцией передовых технологий подвески в транспортные средства для повышения комфорта езды, точности управления и общей динамики вождения как в сегментах класса люкс, так и в сегментах массового рынка.

- Кроме того, растущий спрос на электромобили и гибридные автомобили, требующие более лёгких и отзывчивых систем подвески, ускоряет внедрение полуактивных и активных подвесок. Стремление к повышению безопасности автомобилей, снижению выбросов и повышению плавности хода дополнительно стимулирует расширение рынка.

Анализ рынка систем активной подвески для автомобилей

- Системы активной подвески автомобиля используют датчики, исполнительные механизмы и электронные блоки управления для регулировки подвески в режиме реального времени, что повышает устойчивость автомобиля, качество езды и сцепление с дорогой в зависимости от изменяющихся дорожных условий.

- Растущее внимание к интеллектуальным мобильным решениям в сочетании с растущими требованиями к комфорту и производительности стимулирует спрос на легковые автомобили, внедорожники и высокопроизводительные автомобили. Эти системы всё чаще интегрируются в электромобили и автомобили премиум-класса, отражая переход к более интеллектуальным, программно-управляемым системам управления динамикой автомобиля.

- Северная Америка доминировала на рынке активных систем подвески автомобилей с долей в 35,5% в 2024 году благодаря сильному присутствию производителей автомобилей премиум-класса и растущему спросу на передовые технологии управления ездой.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке активных систем подвески автомобилей в течение прогнозируемого периода из-за быстрой урбанизации, расширения производства автомобилей и повышения уровня доходов в таких странах, как Китай, Япония и Индия.

- Сегмент легковых автомобилей доминировал на рынке с долей 52,8% в 2024 году благодаря высоким объёмам производства, растущему спросу потребителей на комфортную езду и всё более широкому внедрению полуактивных систем в автомобили среднего и высокого класса. По мере роста урбанизации и уровня располагаемых доходов потребители всё чаще отдают предпочтение более плавному и контролируемому вождению, что способствует устойчивому распространению этой технологии в этом сегменте.

Область применения отчета и сегментация рынка систем активной подвески автомобилей

|

Атрибуты |

Ключевые данные о рынке систем активной подвески автомобилей |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка систем активной подвески автомобилей

Растет число подключенных транспортных средств

- Рынок активных автомобильных подвесок стремительно растёт благодаря увеличению числа подключенных транспортных средств, оснащённых передовыми датчиками и коммуникационными технологиями, позволяющими в режиме реального времени регулировать настройки подвески для повышения комфорта и безопасности езды.

- Например, такие крупные поставщики, как Continental и ZF, интегрируют системы активной подвески с коммуникационными платформами «транспортное средство-все» (V2X), что позволяет подвеске прогнозировать дорожные условия и действия дорожного движения для более плавного управления и повышения безопасности.

- Достижения в области сенсорных технологий и алгоритмов управления позволяют активным подвескам динамически адаптировать демпфирующие усилия в зависимости от профиля дороги и поведения водителя, повышая устойчивость автомобиля и комфорт пассажиров.

- Растущее распространение электромобилей и автономных транспортных средств обуславливает спрос на сложные решения в области подвески, которые оптимизируют распределение веса аккумулятора и поддерживают качество езды в различных условиях эксплуатации.

- Интеграция с передовыми системами помощи водителю (ADAS), такими как адаптивный круиз-контроль и система удержания полосы движения, усиливает функциональную синергию между подвеской и другими системами безопасности, способствуя комплексному подходу к управлению транспортным средством.

- Расширение присутствия инфраструктуры подключенных транспортных средств в ключевых регионах, таких как Северная Америка, Европа и Азиатско-Тихоокеанский регион, способствует росту за счет внедрения более сложных функций активной подвески, связанных с аналитикой облачных и периферийных данных.

Динамика рынка систем активной подвески автомобилей

Водитель

Рост использования функций ADAS в автомобилях

- Растущее внедрение современных систем помощи водителю (ADAS) существенно стимулирует рынок систем активной подвески, требуя адаптивных решений подвески, которые повышают устойчивость автомобиля, безопасность и комфорт пассажиров в сложных дорожных условиях.

- Например, Tenneco сотрудничает с производителями оригинального автомобильного оборудования для поставки электрогидравлических систем активной подвески, совместимых с технологиями ADAS, такими как автоматическое экстренное торможение и адаптивное рулевое управление, что улучшает общую отзывчивость автомобиля.

- Растущий потребительский спрос на улучшенную динамику вождения в сочетании с государственными нормами безопасности стимулирует инвестиции в системы активной подвески, которые интегрируются с ADAS для предиктивного управления и предотвращения аварий.

- Тенденция к электрификации транспортных средств повышает спрос на активные подвески, которые управляют дополнительным весом аккумуляторной батареи и повышают энергоэффективность за счет оптимизации динамики автомобиля.

- Расширение использования технологий подключенных автомобилей и объединения датчиков позволяет осуществлять мониторинг производительности в режиме реального времени и удаленную диагностику систем активной подвески, стимулируя производителей оригинального оборудования внедрять эти передовые решения.

Сдержанность/Вызов

Отсутствие инфраструктуры связи

- Недостаточная инфраструктура подключения, особенно на развивающихся и сельских рынках, ограничивает эффективность и внедрение подключенных систем активной подвески, которые используют данные в режиме реального времени от связи транспортного средства с инфраструктурой (V2I) и от транспортного средства к облаку.

- Например, несмотря на инновации Hitachi Automotive Systems в области сетевых активных подвесок, их полный потенциал остается неиспользованным в регионах с плохой связью, таких как некоторые регионы Юго-Восточной Азии и Африки.

- Высокая сложность реализации и потребность в надежных сетях связи с малой задержкой создают проблемы для интеграции систем подвески с более широкими экосистемами подключенных транспортных средств.

- Пробелы в инфраструктуре задерживают стандартизацию протоколов связи и фреймворков обмена данными, необходимых для интеграции активных подвесок с системами ADAS и технологиями автономного вождения.

- Уязвимости безопасности и проблемы с задержками в сетях связи вызывают опасения по поводу надежности системы и доверия потребителей, что влияет на готовность полностью использовать решения активной подвески.

Рынок систем активной подвески автомобилей

Рынок сегментирован по принципу системы, компонента, типа подвески и типа транспортного средства.

- По системе

По принципу действия системы рынок активных автомобильных подвесок сегментируется на пассивные, активные и полуактивные. Пассивный сегмент обеспечил наибольшую долю выручки в 2024 году благодаря широкому применению в автомобилях бюджетного и среднего класса и минимальным требованиям к обслуживанию. Пассивные системы отличаются простотой конструкции, экономичностью и долговечностью, что делает их основным компонентом традиционных автомобильных подвесок. Их надежность и хорошо налаженная производственная инфраструктура продолжают обеспечивать их доминирование на развивающихся и чувствительных к цене рынках.

Ожидается, что сегмент активного вождения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря превосходному качеству езды, динамичному реагированию на дорожные условия и растущей интеграции в автомобили премиум-класса и электромобили. Активные системы используют датчики и приводы для регулировки жёсткости подвески в режиме реального времени, повышая безопасность, комфорт и управляемость автомобиля. Растущий спрос на передовые системы помощи водителю (ADAS) и комфорт вождения класса люкс ускоряет их внедрение как в сегментах персональной мобильности, так и в сегментах автопарков.

- По компонентам

По типу компонентов рынок сегментируется на амортизаторы, листовые рессоры, стойки, рычаги подвески, пружины, шаровые опоры, воздушные компрессоры и другие. Сегмент амортизаторов занимал наибольшую долю в 2024 году, что объясняется его ключевой ролью в рассеивании энергии и обеспечении комфорта движения практически во всех классах автомобилей. Амортизаторы играют ключевую роль в контроле отбоя и сжатия, поддержании контакта шин с дорогой и снижении вибраций. Их интеграция как в традиционные, так и в полуактивные системы подвески обеспечивает стабильный спрос как на OEM-производителях, так и на рынке послепродажного обслуживания.

Прогнозируется, что сегмент воздушных компрессоров будет расти самыми быстрыми темпами в период с 2025 по 2032 год благодаря всё более широкому внедрению систем пневматической подвески в дорогих внедорожниках, автомобилях класса люкс и электромобилях. Воздушные компрессоры позволяют регулировать высоту подвески и балансировать нагрузку в режиме реального времени, что повышает комфорт и устойчивость вождения. Растущий спрос потребителей на индивидуальную настройку ходовых качеств и расширяющийся рынок автомобилей, ориентированных на высокие динамические характеристики, способствуют росту сегмента.

- По типу подвески

По типу подвески рынок сегментируется на гидравлическую, пневматическую и рессорную подвеску. В 2024 году рессорная подвеска доминировала на рынке, что во многом обусловлено её широким применением в коммерческих и тяжёлых автомобилях благодаря её прочности, грузоподъёмности и низкой стоимости. Рессоры прочны и просты в конструкции, что делает их идеальными для автомобилей, работающих в суровых условиях или перевозящих тяжёлые грузы. Их давняя производственная база ещё больше укрепляет их позиции в коммунальном и транспортном секторе.

Ожидается, что сегмент пневматической подвески продемонстрирует самые высокие темпы роста в прогнозируемый период, чему будет способствовать растущее внедрение этой технологии в автомобили премиум-класса и электромобили. Системы пневматической подвески обеспечивают регулируемый дорожный просвет, более плавное управление и повышенный комфорт для пассажиров, что привлекает покупателей автомобилей класса люкс и операторов дальних перевозок. OEM-производители все чаще интегрируют пневматическую подвеску в свои автомобили, чтобы удовлетворить спрос клиентов на адаптивные ездовые качества и улучшить эксплуатационные характеристики электромобилей.

- По типу транспортного средства

По типу транспортного средства рынок подразделяется на двухколесные транспортные средства, легковые автомобили, коммерческие автомобили и другие. Сегмент легковых автомобилей обеспечил наибольшую долю выручки в 52,8% в 2024 году благодаря высоким объёмам производства, растущему спросу потребителей на комфортную езду и всё более широкому использованию полуактивных систем в автомобилях среднего и высокого класса. По мере роста урбанизации и уровня располагаемых доходов потребители всё чаще отдают предпочтение более плавному и контролируемому вождению, что способствует устойчивому росту популярности этой технологии в этом сегменте.

Сегмент коммерческих автомобилей, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год в связи с потребностью в надёжных решениях подвески, обеспечивающих устойчивость, защиту груза и комфорт водителя при дальних поездках. Операторы автопарков всё больше инвестируют в активные и полуактивные системы для снижения износа транспортных средств, повышения безопасности эксплуатации и соответствия нормативным требованиям. Стремительное развитие логистических и транспортных отраслей во всём мире дополнительно повышает спрос на передовые системы подвески в этой категории.

Региональный анализ рынка автомобильных активных систем подвески

- Северная Америка доминировала на рынке активных систем подвески автомобилей с наибольшей долей выручки в 35,5% в 2024 году, что обусловлено сильным присутствием производителей автомобилей премиум-класса и растущим спросом на передовые технологии управления ездой.

- Регион выигрывает от раннего внедрения инноваций в области транспортных средств, сильного вторичного рынка для модернизации подвески и высоких потребительских предпочтений в отношении комфорта и управляемости легковых автомобилей.

- Спрос дополнительно подпитывается распространением внедорожников и автомобилей класса люкс, а также благоприятной государственной политикой, поддерживающей технологии безопасности транспортных средств и снижения выбросов.

Обзор рынка систем активной автомобильной подвески в США

В 2024 году на долю американского рынка активных автомобильных подвесок пришлась наибольшая доля рынка в Северной Америке, что отражает сильное присутствие ведущих автопроизводителей и наличие мощной инфраструктуры НИОКР. Растущее проникновение электромобилей и автомобилей класса люкс привело к более широкому внедрению передовых технологий подвески для улучшения динамики движения и комфорта пассажиров. Американские потребители особенно ориентированы на производительность, что побуждает производителей оригинального оборудования (OEM) включать активную и полуактивную подвеску в качестве стандартной или дополнительной опции. Кроме того, на вторичном рынке также наблюдается спрос на повышение производительности, что способствует общему внедрению систем. Ожидается, что растущее понимание важности безопасности дорожного движения и комфорта будет способствовать дальнейшему росту рынка в ближайшие годы.

Обзор европейского рынка систем активной автомобильной подвески

Ожидается, что европейский рынок активных автомобильных подвесок будет демонстрировать устойчивый рост в течение прогнозируемого периода, чему будет способствовать ориентация региона на автомобильные инновации и особое внимание со стороны регулирующих органов к безопасности и устойчивому развитию. Высокая концентрация производителей автомобилей класса люкс и спортивных автомобилей в таких странах, как Германия, Франция и Италия, способствует развитию рынка за счет постоянного совершенствования динамики автомобиля и технологий шасси. Европейские потребители ценят комфорт, а также энергоэффективность и устойчивость вождения, что способствует более широкому внедрению систем подвески с электронным управлением. Переход к электромобильности также, как ожидается, будет способствовать интеграции активных подвесок в более широкий спектр автомобилей.

Обзор рынка систем активной автомобильной подвески в Германии

Германия занимает лидирующие позиции на европейском рынке систем активной подвески, являясь мировым центром автомобильных инноваций. В стране расположены штаб-квартиры некоторых из самых престижных мировых автомобильных брендов, что обеспечивает устойчивый спрос на технологии управления подвеской нового поколения, обеспечивающие оптимальный комфорт и высокую производительность. Немецкие OEM-производители активно инвестируют в интеллектуальные системы подвески, которые легко интегрируются с системами ADAS и платформами электромобилей. Рынок также поддерживается мощными государственными стимулами к исследованиям и устойчивому развитию, что способствует дальнейшему развитию и внедрению интеллектуальных систем подвески. Высокие ожидания потребителей в отношении точности проектирования и качества езды продолжают определять траекторию развития рынка в Германии.

Обзор рынка систем активной подвески автомобилей в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, расширением автомобильного производства и ростом доходов в таких странах, как Китай, Япония и Индия. Резкий рост спроса на легковые автомобили, особенно среднего и премиум-класса, стимулирует внедрение полуактивных и активных систем подвески. Поскольку регион становится ключевым центром производства и экспорта автомобильных компонентов, производители оригинального оборудования (OEM) используют ценовые преимущества для интеграции передовых технологий в более широкий модельный ряд автомобилей. Государственные инициативы, направленные на продвижение электромобилей и повышение безопасности транспортных средств, также ускоряют внедрение систем подвески с электронным управлением в регионе.

Обзор рынка активных автомобильных подвесок в Китае

В 2024 году Китай занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе, чему способствовало его положение крупнейшего в мире автомобильного рынка и растущее внимание к комфорту и технологиям автомобилей. Растущий средний класс в стране и растущая популярность автомобилей премиум-класса и электромобилей побуждают OEM-производителей предлагать интеллектуальные системы подвески даже для моделей среднего сегмента. Местные производители вкладывают значительные средства в НИОКР, чтобы удовлетворить меняющиеся ожидания потребителей, а государственная политика поддержки инноваций в области интеллектуальной мобильности и безопасности стимулирует внедрение продукции. Стремительное развитие городов Китая и развитая инфраструктура электромобилей также способствуют развитию рынка систем активной подвески.

Обзор рынка систем активной подвески автомобилей в Японии

Япония становится ключевым рынком систем активной подвески в Азиатско-Тихоокеанском регионе, благодаря своей технологически развитой автомобильной экосистеме и акценту на инновациях. Японские автопроизводители интегрируют интеллектуальные системы управления ходом как в традиционные, так и в электрические автомобили, чтобы удовлетворить растущие ожидания потребителей в отношении безопасности, комфорта и адаптивных характеристик. В условиях высокой урбанизации и спроса на плавное вождение в условиях плотного дорожного движения активные системы подвески становятся всё более популярными. Кроме того, старение населения Японии влияет на спрос на автомобили с минимальным уровнем вибрации и повышенной устойчивостью, особенно на автомобили для пассажиров и автомобили с системами помощи при передвижении, что дополнительно усиливает рост рынка.

Доля рынка автомобильных активных систем подвески

Лидерами отрасли активных систем подвески автомобилей являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- ThyssenKrupp AG (Германия)

- Fox Factory Inc. (США)

- Gabriel India Limited (Индия)

- Hendrickson LLC (США)

- Корпорация KYB (Япония)

- ЦФ Фридрихсхафен АГ (Германия)

- Tenneco Inc. (США)

- Continental AG (Германия)

- NHK Springs Co., Ltd. (Япония)

- Бентелер Интернешнл АГ (Германия)

- HL Mando Corp. (Южная Корея)

- Группа Sogefi (Италия)

- Корпорация Marelli (Япония)

Последние разработки на мировом рынке систем активной подвески автомобилей

- В ноябре 2023 года Porsche представила обновлённую Panamera с новым гибридным двигателем V8 в сочетании с усовершенствованной системой активной подвески. Эта разработка укрепляет позиции Porsche в сегменте автомобилей класса люкс, предлагая повышенную мощность и топливную экономичность без ущерба для комфорта вождения. Внедрение активной подвески подчёркивает растущую тенденцию к интеграции интеллектуальных систем шасси в высокопроизводительные гибридные автомобили, устанавливая новый стандарт для конкурентов в сегменте автомобилей премиум-класса.

- В июне 2023 года технологическая компания ClearMotion из Сан-Франциско выделила 32 миллиона долларов США на разработку систем активного шасси нового поколения. Этот шаг позиционирует ClearMotion как революционного игрока в области технологий подвески, заменив традиционные амортизаторы программно-управляемыми высокоскоростными приводами, способными регулировать положение колес в режиме реального времени. Компания также получила крупный заказ от крупного производителя электромобилей, что свидетельствует о высокой рыночной валидации и открывает путь к коммерческому внедрению системы ClearMotion1 в течение года, особенно в сегменте электромобилей, где комфорт и управляемость являются ключевыми факторами.

- В декабре 2022 года компания FleetPride объявила о приобретении Keystone Spring Service, специализированного поставщика услуг по обслуживанию подвески, ступиц, трансмиссий и гидравлических систем. Благодаря наличию производственных площадок в Питтсбурге и Портерсвилле, это приобретение расширяет возможности и географию обслуживания FleetPride в сфере обслуживания подвески для тяжёлых грузовиков и запчастей. Оно подтверждает стратегический курс FleetPride на укрепление своих позиций в экосистеме обслуживания и ремонта коммерческих автомобилей.

- В декабре 2022 года MagnaFlow Group приобрела Camburg Engineering, известного производителя компонентов подвески для внедорожной и вторичной техники. Интеграция Camburg, известной разработкой деталей, протестированных в гоночных условиях, в портфель MagnaFlow укрепляет позиции последней на рынке подвесок для высокопроизводительных и автоспортивных автомобилей. Этот шаг призван усилить конкурентоспособность MagnaFlow в сегментах высокопроизводительных подвесок и диверсифицировать её предложения в сегментах внедорожной и любительской техники.

- В октябре 2021 года компания Continental AG расширила свой ассортимент продукции для активной подвески и провела совместные семинары с несколькими поставщиками и автопроизводителями. Эта стратегическая инициатива была направлена на продвижение новейших продуктов компании и укрепление её влияния на рынке посредством отраслевых партнёрств. Расширение линейки продукции отражает приверженность Continental инновациям и её проактивный подход к взаимодействию с заинтересованными сторонами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.