Global Automotive Adhesives Market

Размер рынка в млрд долларов США

CAGR :

%

USD

33.12 Billion

USD

61.30 Billion

2024

2032

USD

33.12 Billion

USD

61.30 Billion

2024

2032

| 2025 –2032 | |

| USD 33.12 Billion | |

| USD 61.30 Billion | |

| % | |

Сегментация мирового рынка автомобильных клеев по типу смолы (полиуретаны, эпоксидные смолы, акрилы, силикон, SMP, полиамид и другие), технологии (термоклеи, на основе растворителя, на водной основе, чувствительные к давлению и другие), применению (кузов в белом цвете, силовая передача, покрасочный цех и сборка) и типу транспортного средства (легковые автомобили, легкие коммерческие автомобили и тяжелые коммерческие автомобили) — тенденции отрасли и прогноз до 2032 года

Анализ рынка автомобильных клеев

Рынок автомобильных клеев переживает значительный рост, обусловленный растущим спросом на легкие и экономичные автомобили, достижениями в области клеевых технологий и строгими государственными нормами по выбросам. Автопроизводители переходят от традиционной сварки и механического крепления к высокоэффективным клеям для повышения структурной целостности автомобиля, устойчивости к столкновениям и долговечности. Рост числа электромобилей (ЭМ) еще больше ускорил внедрение специализированных клеев, предназначенных для улучшения терморегулирования, сборки аккумуляторных батарей и устойчивости к вибрации.

Технологические достижения, такие как интеллектуальные клеи с самовосстанавливающимися свойствами, клеи на основе нанотехнологий и клеевые формулы на основе биотехнологий, производят революцию на рынке. Например, Loctite TLB 9300 APSi от Henkel, выпущенный в 2023 году, повышает производительность и безопасность аккумуляторных систем электромобилей. Аналогичным образом, инженерные клеи Born2Bond от Bostik предлагают точные решения для склеивания автомобильной электроники и внутренних деталей.

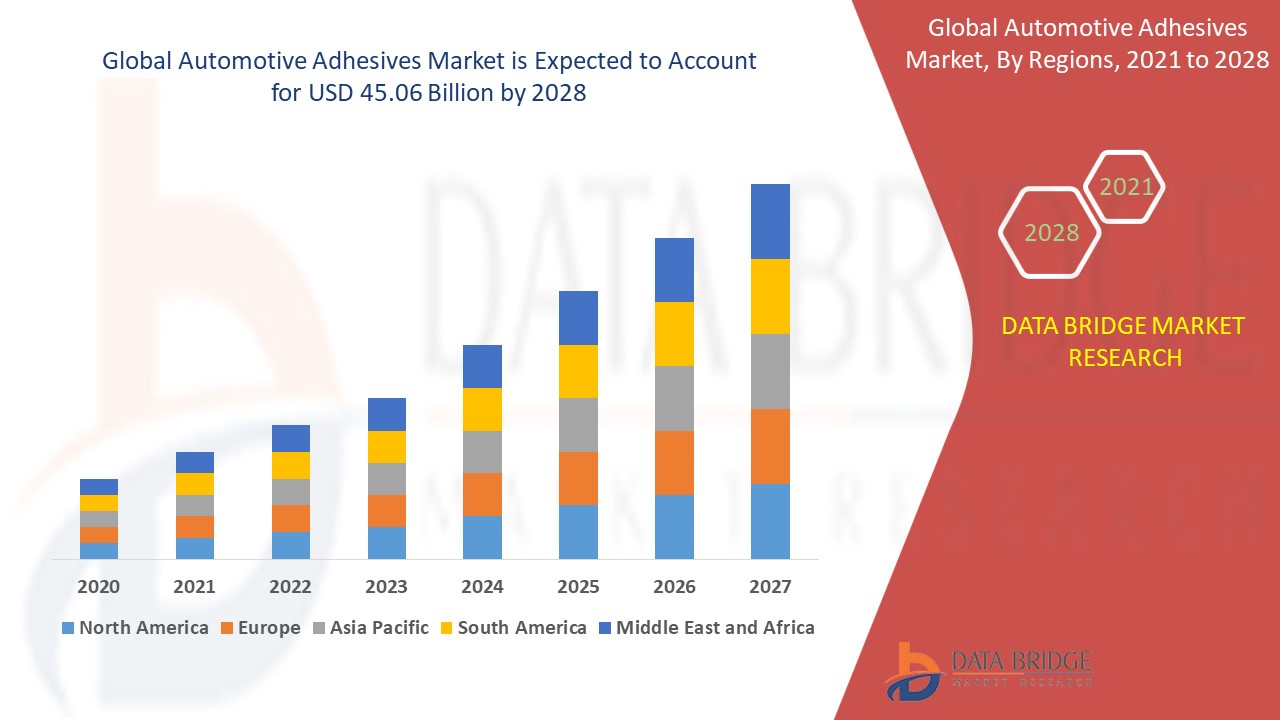

Азиатско-Тихоокеанский регион доминирует на рынке из-за растущего производства автомобилей в Китае, Индии и Японии, в то время как Северная Америка и Европа наблюдают устойчивый рост из-за высоких инвестиций в НИОКР и соблюдения нормативных требований. По мере развития отрасли автомобильные клеи будут играть ключевую роль в проектировании транспортных средств, безопасности и устойчивости.

Размер рынка автомобильных клеев

Объем мирового рынка автомобильных клеев в 2024 году оценивался в 33,12 млрд долларов США, а к 2032 году, по прогнозам, достигнет 61,30 млрд долларов США, при среднегодовом темпе роста 8,00% в прогнозируемый период с 2025 по 2032 год. Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу.

Тенденции рынка автомобильных клеев

«Растущее внедрение конструкционных клеев для производства легких транспортных средств»

На рынке автомобильных клеев наблюдается серьезная тенденция к внедрению структурных клеев для производства легких транспортных средств, направленная на повышение топливной эффективности и сокращение выбросов углерода. Автопроизводители все чаще заменяют сварку и механические крепления высокоэффективными клеями для склеивания многокомпонентных конструкций, таких как алюминий, углеродное волокно и высокопрочная сталь, что ускоряется ростом электромобилей (ЭМ), где снижение веса имеет решающее значение для увеличения запаса хода батареи. Например, BMW i-Series и Tesla Model 3 широко используют передовые структурные клеи для повышения прочности шасси без увеличения веса, в то время как эпоксидные клеи Henkel обеспечивают термостойкость и ударопрочность для сборки аккумуляторных батарей ЭМ. В связи с более строгими автомобильными нормами, направленными на устойчивость и эффективность, производители инвестируют в клеи следующего поколения с улучшенной прочностью склеивания, долговечностью и экологически чистыми формулами, что делает их важнейшим компонентом современного дизайна и производительности транспортных средств.

Область применения отчета и сегментация рынка автомобильных клеев

|

Атрибуты |

Основные сведения о рынке автомобильных клеев |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

3M (США), Bostik (Франция), Ashland (США), BASF (Германия), Bemis Associates Inc. (США), DuPont (США), Covestro AG (Германия), EMS-CHEMIE HOLDING AG (Швейцария), HB Fuller Company (США), Henkel AG and Co. KGaA (Германия), Huntsman International LLC. (США), Illinois Tool Works Inc. (США), Permatex (США), Parker Hannifin Corp (США), Nitto Denko Corporation (Япония), RPM International Inc. (США), Dow (США), ThreeBond International (Япония) и Wacker Chemie AG (Германия) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Определение рынка автомобильных клеев

Автомобильные клеи — это высокоэффективные связующие материалы, используемые в производстве транспортных средств для соединения различных компонентов, повышения структурной целостности и повышения безопасности, долговечности и эффективности. Эти клеи заменяют традиционную сварку, заклепки и механические крепления, позволяя использовать легкие материалы, такие как алюминий, углеродное волокно и композиты, что помогает снизить вес транспортного средства и повысить топливную экономичность.

Динамика рынка автомобильных клеев

Драйверы

- Растущий спрос на легкие и экономичные автомобили

Растущее внимание к топливной эффективности и сокращению выбросов ускорило внедрение легких материалов в автомобильном производстве. Традиционная сварка и механические крепления добавляют ненужный вес автомобилям, что вынуждает производителей заменять их высокоэффективными клеями, которые обеспечивают прочное и долговечное соединение для таких материалов, как алюминий, композиты и углеродное волокно. Использование клеев не только повышает структурную целостность, но и значительно снижает вес автомобиля, что приводит к повышению топливной эффективности и снижению выбросов. Например, BMW i-Series и Tesla Model 3 включают структурные клеи в свои конструкции, оптимизируя легкую конструкцию без ущерба для прочности. Этот сдвиг является ключевым драйвером рынка, поскольку автопроизводители во всем мире стремятся соблюдать строгие нормы выбросов и улучшать эксплуатационные характеристики автомобилей, одновременно повышая безопасность при столкновении и долговечность.

- Растущее внедрение электромобилей (ЭМ)

Растущий спрос на электромобили (ЭМ) создал потребность в высокопроизводительных клеях для сборки аккумуляторных батарей, структурного склеивания и терморегулирования. В отличие от обычных автомобилей, ЭМ требуют легких материалов для увеличения запаса хода и энергоэффективности аккумулятора. Клеи помогают устранить избыточный вес, обеспечивая при этом отличное рассеивание тепла, устойчивость к вибрации и структурную прочность, которые являются решающими факторами безопасности и производительности ЭМ. Ярким примером является Loctite TLB 9300 APSi от Henkel, теплопроводящий клей, предназначенный для повышения эффективности аккумуляторной системы, терморегулирования и структурной целостности ЭМ. Поскольку автопроизводители продолжают расширять производство ЭМ, спрос на передовые клеевые решения растет, что делает их ключевым фактором рынка автомобильных клеев.

Возможности

- Ужесточение экологических и нормативных требований безопасности

Глобальные регулирующие органы, такие как EPA, Euro NCAP и NHTSA, ужесточают стандарты топливной эффективности и выбросов, заставляя автопроизводителей внедрять устойчивые и низколетучие органические клеи. Эти правила направлены на сокращение выбросов углекислого газа, содействие вторичной переработке и повышение безопасности транспортных средств. В результате автопроизводители переходят от традиционной сварки и механических креплений к структурным клеям, которые обеспечивают более легкие, прочные и долговечные решения для склеивания, соблюдая при этом экологические законы. Кроме того, клеи играют важную роль в повышении устойчивости к столкновениям и безопасности пассажиров. Например, в автомобиле Ford F-150 с интенсивным использованием алюминия используются структурные клеи для повышения прочности кузова, поглощения ударов и рассеивания энергии во время столкновений, что обеспечивает соответствие современным стандартам безопасности. Этот нормативный сдвиг представляет собой большую рыночную возможность, поскольку производители все больше инвестируют в экологически чистые клеевые решения для соответствия меняющимся мировым стандартам.

- Растущий прогресс в области клеевых технологий

Постоянные инновации в области эпоксидных, полиуретановых, акриловых и силиконовых клеев преобразуют автомобильное производство, повышая прочность склеивания, гибкость и термическую стабильность. Новейшие клеевые решения разработаны для того, чтобы выдерживать экстремальные температуры, суровые условия окружающей среды и высокие механические нагрузки, что делает их идеальными для производства автомобилей следующего поколения. Кроме того, интеграция интеллектуальных клеев со свойствами самовосстановления, температурной адаптивности и проводимости стимулирует значительный рост рынка. Эти достижения поддерживают разработку легких конструкций и электронных компонентов, которые необходимы для современных электрических и автономных транспортных средств. Ярким примером являются инженерные клеи Born2Bond™ компании Bostik, которые предлагают высокоточные решения для склеивания автомобильной электроники и легких материалов. Растущее внедрение этих передовых клеев в электромобилях, подключенных автомобилях и высокопроизводительных транспортных средствах является ключевой рыночной возможностью, поскольку автопроизводители ищут передовые клеевые технологии для повышения эффективности и долговечности транспортных средств.

Ограничения/Проблемы

- Проблемы долговечности и долгосрочной производительности

Автомобильные клеи сталкиваются с проблемами, связанными с долговечностью, долговременной производительностью и устойчивостью к факторам окружающей среды. Воздействие экстремальных температур, влажности, химикатов и механического напряжения может привести к деградации клея, потере прочности склеивания и отказу с течением времени. Эта проблема особенно значительна в электромобилях (ЭМ) и высокопроизводительных автомобилях, где клеи должны выдерживать сильное тепло от аккумуляторных батарей, быстрые колебания температуры и постоянные вибрации. Например, отказ клея в корпусе аккумуляторной батареи ЭМ может поставить под угрозу безопасность и производительность, что приведет к более высоким гарантийным расходам и отзывам. В результате производители находятся под давлением, требуя разработки клеев следующего поколения с повышенной термостойкостью, защитой от влаги и усталостной прочностью для обеспечения надежной долгосрочной производительности.

- Высокие первоначальные затраты и сложная реализация

Внедрение современных автомобильных клеев сопряжено с высокими начальными затратами и сложными проблемами внедрения, что затрудняет для малых и средних производителей интеграцию этих решений в свои производственные процессы. В отличие от традиционной сварки и механических креплений, структурные клеи требуют специализированных методов нанесения, точных условий отверждения и оценки совместимости материалов. Потребность в передовом оборудовании, квалифицированной рабочей силе и мерах контроля качества еще больше увеличивает эксплуатационные расходы. Например, OEM-производители, использующие высокопроизводительные клеи для легких конструкций транспортных средств, должны инвестировать в специализированные печи отверждения, процессы подготовки поверхности и системы автоматизации, что увеличивает производственные затраты. Это финансовое бремя ограничивает внедрение на рынках, чувствительных к затратам, замедляя общее расширение рынка.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние и текущий рыночный сценарий нехватки сырья и задержек поставок

Data Bridge Market Research предлагает высокоуровневый анализ рынка и предоставляет информацию, учитывая влияние и текущую рыночную среду нехватки сырья и задержек поставок. Это приводит к оценке стратегических возможностей, созданию эффективных планов действий и оказанию помощи предприятиям в принятии важных решений. Помимо стандартного отчета, мы также предлагаем углубленный анализ уровня закупок на основе прогнозируемых задержек поставок, картографирование дистрибьюторов по регионам, анализ товаров, анализ производства, тенденции ценового картирования, снабжение, анализ производительности категории, решения по управлению рисками цепочки поставок, расширенный бенчмаркинг и другие услуги по закупкам и стратегической поддержке.

Ожидаемое влияние экономического спада на ценообразование и доступность продукции

Когда экономическая активность замедляется, отрасли начинают страдать. Прогнозируемое влияние экономического спада на ценообразование и доступность продуктов учитывается в отчетах по анализу рынка и услугах по разведке, предоставляемых DBMR. Благодаря этому наши клиенты обычно могут быть на шаг впереди своих конкурентов, прогнозировать свои продажи и доходы, а также оценивать свои расходы на прибыль и убытки.

Объем рынка автомобильных клеев

Рынок сегментирован на основе типа смолы, технологии, применения и типа транспортного средства . Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип смолы

- Полиуретаны

- Эпоксидная смола

- Акрил

- Силикон

- SMP (силил-модифицированные полимеры)

- Полиамид

- Другие

Технологии

- Термоклей

- На основе растворителя

- На водной основе

- Чувствительный к давлению

- Другие

Приложение

- Тело в белом

- Силовая передача

- Покрасочный цех

- Сборка

Тип транспортного средства

- Пассажирские транспортные средства

- Легкие коммерческие автомобили

- Тяжелые коммерческие автомобили

Региональный анализ рынка автомобильных клеев

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, типам смол, технологиям, областям применения и типам транспортных средств, как указано выше.

Страны, охваченные отчетом о рынке: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Азиатско-Тихоокеанский регион доминирует на рынке автомобильных клеев, что обусловлено растущим спросом на высокоэффективные клеи на автомобильном и транспортном вторичном рынке. В регионе наблюдается быстрый технологический прогресс в формулах автомобильных клеев, что повышает долговечность, безопасность и эффективность транспортных средств. Кроме того, растущее предпочтение облегченным транспортным средствам для повышения топливной экономичности и сокращения выбросов углерода подпитывает рост рынка. Строгие экологические нормы и растущее внедрение электромобилей (ЭМ) еще больше ускоряют спрос на инновационные клеевые решения в регионе.

Северная Америка, как ожидается, испытает самые быстрые среднегодовые темпы роста (CAGR) на рынке автомобильных клеев в прогнозируемый период. Этот рост обусловлен увеличением производства автомобилей, ростом спроса на легкие и экономичные автомобили и достижениями в области клеевых технологий. Кроме того, строгие экологические нормы, поощряющие устойчивые и низкоэмиссионные производственные процессы, еще больше стимулируют расширение рынка. Присутствие ключевых автопроизводителей и продолжающиеся инициативы в области исследований и разработок способствуют быстрому росту региона.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка автомобильных клеев

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка автомобильных клеев, работающими на рынке, являются:

- 3M (США)

- Бостик (Франция)

- Эшленд (США)

- БАСФ (Германия)

- Bemis Associates Inc. (США)

- Дюпон (США)

- Covestro AG (Германия)

- EMS-CHEMIE HOLDING AG (Швейцария)

- Компания HB Fuller (США)

- Henkel AG и Co. KGaA (Германия)

- Huntsman International LLC. (США)

- Illinois Tool Works Inc. (США)

- Перматекс (США)

- Parker Hannifin Corp (США)

- Корпорация Нитто Денко (Япония)

- RPM International Inc. (США)

- Доу (США)

- ThreeBond International (Япония)

- Wacker Chemie AG (Германия)

Последние разработки на рынке автомобильных клеев

- В мае 2023 года компания Henkel представила Loctite TLB 9300 APSi — инъекционный теплопроводящий клей, предназначенный для повышения производительности и безопасности аккумуляторных систем электромобилей.

- В январе 2023 года компания Saint-Gobain представила новую линейку клеев и герметиков, специально разработанных для автомобильной промышленности.

- В мае 2022 года компания ITW Performance Polymers объявила о партнерстве с PREMA SA в Польше по дистрибуции своего бренда Devcon.

- В апреле 2022 года компания ITW Performance Polymers представила Plexus MA8105 — клей, отличающийся быстрым отверждением при комнатной температуре, превосходными механическими свойствами и широкой адгезионной совместимостью.

- В марте 2022 года компания Bostik подписала дистрибьюторское соглашение с DGE, охватывающее Европу, Ближний Восток и Африку (EMEA) для своих инженерных клеев Born2Bond™, предназначенных для точного склеивания в таких секторах, как автомобилестроение, электроника, упаковка класса люкс, медицинские приборы и техническое обслуживание и ремонт.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.