Global Automotive Aluminum Alloy Oe Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.91 Billion

USD

10.66 Billion

2025

2033

USD

7.91 Billion

USD

10.66 Billion

2025

2033

| 2026 –2033 | |

| USD 7.91 Billion | |

| USD 10.66 Billion | |

| % | |

|

Сегментация мирового рынка автомобильных алюминиевых сплавов (OE) по областям применения (компоненты двигателя, колеса, трансмиссия, теплообменники, кузов и другие), электромобилям (электромобили на аккумуляторных батареях, гибридные электромобили и подключаемые гибридные электромобили), типам транспортных средств (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили и электромобили), каналам сбыта (рынок OEM и рынок послепродажного обслуживания OEM) — отраслевые тенденции и прогноз до 2033 года.

Каковы объем и темпы роста мирового рынка автомобильных алюминиевых сплавов (OE)?

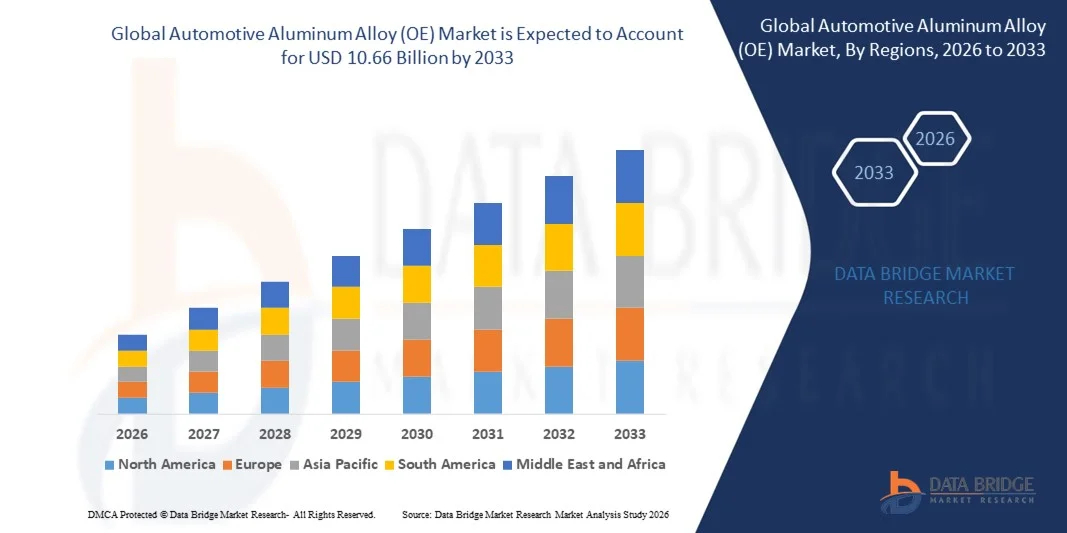

- Объем мирового рынка автомобильных алюминиевых сплавов (OE) в 2025 году оценивался в 7,91 млрд долларов США и, как ожидается, достигнет 10,66 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,80% в течение прогнозируемого периода.

- Развитие и совершенствование транспортного сектора, широкое использование алюминия в автомобилестроении, а также технологические достижения в области технологий производства и обработки алюминия являются основными факторами, определяющими рынок автомобильных алюминиевых сплавов (OE).

- Широкое применение алюминиевых сплавов благодаря их способности снижать нагрузку на транспортное средство, ограниченная мощность, необходимая двигателю для привода автомобиля, и растущая потребность в топливной эффективности во всем мире ускоряют рост рынка автомобильных алюминиевых сплавов (OE).

Основные выводы по рынку автомобильных алюминиевых сплавов (OE)?

- Увеличение производства легковесных автомобилей с использованием алюминиевых сплавов автопроизводителями, снижение веса транспортных средств, позволяющее OEM-производителям сокращать выбросы, повышать топливную эффективность и улучшать динамику вождения для конечных пользователей, а также растущее загрязнение окружающей среды во всем мире оказывают влияние на рынок автомобильных алюминиевых сплавов (OE).

- Кроме того, изменение нормативных требований, быстрая урбанизация, рост располагаемого дохода населения и растущий спрос на экономичные автомобили оказывают положительное влияние на рынок автомобильных алюминиевых сплавов (OE). Более того, технологический прогресс в этой области расширяет прибыльные возможности для участников рынка автомобильных алюминиевых сплавов (OE).

- Азиатско-Тихоокеанский регион доминировал на рынке автомобильных алюминиевых сплавов (OE) с долей выручки в 42,8% в 2025 году, чему способствовали огромные объемы автомобильного производства, мощные производственные мощности для электромобилей и быстрое расширение программ по созданию облегченных автомобилей в Китае, Японии, Индии и Южной Корее.

- По прогнозам, в Европе в период с 2026 по 2033 год будет зафиксирован самый быстрый среднегодовой темп роста в 11,02%, обусловленный жесткими целевыми показателями выбросов CO₂ , быстрой электрификацией и активным вниманием к экологичному снижению веса в Германии, Франции, Италии и Великобритании.

- Сегмент кузовов доминировал на рынке, занимая 34,7% в 2025 году, благодаря быстрому внедрению стратегий снижения веса в легковых автомобилях, автомобилях премиум-класса и электромобилях.

Обзор отчета и сегментация рынка автомобильных алюминиевых сплавов (OE).

|

Атрибуты |

Ключевые тенденции рынка автомобильных алюминиевых сплавов (OE): анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке автомобильных алюминиевых сплавов (OE)?

Нарастающий переход к легким, высокопрочным и высокоэффективным автомобильным алюминиевым сплавам.

- На рынке автомобильных алюминиевых сплавов наблюдается сильная тенденция к использованию легких, коррозионностойких и высокопрочных сплавов, которые лежат в основе архитектур автомобилей следующего поколения, включая электромобили, гибриды и передовые платформы с двигателями внутреннего сгорания.

- Производители разрабатывают высокоформуемые, термообрабатываемые и многосортные алюминиевые сплавы, которые повышают ударопрочность, улучшают жесткость конструкции и снижают общую массу автомобиля, чтобы соответствовать мировым целевым показателям по выбросам и топливной эффективности.

- Растущий спрос на экономичные, долговечные и универсальные алюминиевые материалы способствует их использованию в конструкциях кузовов, компонентах шасси, элементах кузова и силовых агрегатах ведущих автомобильных производителей.

- Например, такие компании, как Novelis, Alcoa, Constellium и Arconic, представили модернизированные семейства сплавов с улучшенной прочностью на растяжение, возможностью вторичной переработки и совместимостью с современными технологиями формовки и соединения.

- Растущая потребность в снижении веса, повышении энергоэффективности и улучшении характеристик транспортных средств ускоряет использование высококачественных алюминиевых сплавов во всех категориях автомобилей.

- По мере того, как автомобили становятся все более электрифицированными, а правила безопасности ужесточаются, автомобильные алюминиевые сплавы (OE) останутся важнейшим элементом в проектировании автомобилей следующего поколения, оптимизации их характеристик и достижении целей устойчивого развития.

Каковы основные факторы, определяющие рынок автомобильных алюминиевых сплавов (OE)?

- Растущий спрос на легкие материалы для снижения веса автомобилей, повышения топливной экономичности и соответствия строгим мировым нормам выбросов ускоряет использование высококачественных алюминиевых сплавов в автомобильной промышленности.

- Например, в 2025 году такие компании, как Novelis, Norsk Hydro и Constellium, расширили свой ассортимент автомобильных сплавов, чтобы обеспечить поддержку более высоких показателей прочности, улучшенную возможность вторичной переработки и усовершенствованные решения для корпусов аккумуляторных батарей.

- Растущее внедрение электромобилей, гибридных автомобилей, систем помощи водителю (ADAS) и современных конструкций шасси стимулирует широкое использование алюминиевых сплавов в кузовах, элементах обшивки и конструктивных компонентах в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области обработки сплавов, экструзионных технологий, прокатных станов и инноваций в термообработке позволили улучшить эксплуатационные характеристики, долговечность, ударопрочность и гибкость формования.

- Растущее использование корпусов батарей, рам электромобилей, облегченных колес и конструкционных элементов создает высокий спрос на высокопрочные алюминиевые сплавы с улучшенными тепловыми и электрическими свойствами.

- Благодаря постоянным инвестициям в исследования и разработки в автомобильной отрасли, программы устойчивого развития и инновации в области легких материалов, ожидается, что рынок автомобильных алюминиевых сплавов (OE) продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка автомобильных алюминиевых сплавов (OE)?

- Высокие производственные затраты, связанные с использованием высококачественных автомобильных алюминиевых сплавов, и энергоемкие производственные процессы ограничивают их применение среди чувствительных к стоимости производителей оригинального оборудования и поставщиков второго уровня.

- Например, в 2024–2025 годах колебания цен на алюминиевые слитки, нехватка сырья и увеличение затрат на плавку привели к росту производственных расходов для ряда мировых производителей сплавов.

- Сложность формовки, соединения и сварки современных марок алюминия требует специализированной производственной инфраструктуры, квалифицированной рабочей силы и оптимизации процессов, что усложняет производственные задачи.

- Ограниченная осведомленность и медленное внедрение на развивающихся рынках передовых материалов для снижения веса и преимуществ, специфичных для конкретных сплавов, препятствуют более быстрому проникновению на рынок.

- Конкуренция со стороны высокопрочной стали (AHSS), композитов из углеродного волокна и магниевых сплавов создает ценовое давление и ограничивает дифференциацию среди поставщиков алюминия.

- Для решения этих проблем компании сосредотачиваются на разработке экономически эффективных сплавов, производстве на основе вторичной переработки, энергоэффективной плавке и усовершенствованных технологиях формования, чтобы расширить глобальное внедрение автомобильных алюминиевых сплавов (OE).

Как сегментируется рынок автомобильных алюминиевых сплавов (OE)?

Рынок сегментирован по областям применения, типу электромобиля, типу транспортного средства и каналам сбыта .

- По заявлению

В зависимости от области применения рынок автомобильных алюминиевых сплавов (OE) сегментирован на компоненты двигателя, колеса, трансмиссию, теплообменники, кузов и прочее. Сегмент кузова доминировал на рынке с долей 34,7% в 2025 году, чему способствовало быстрое внедрение стратегий снижения веса в легковых автомобилях, автомобилях премиум-класса и электромобилях. Автопроизводители все чаще используют алюминиевые кузовные панели, элементы кузова, защитные конструкции и рамы для повышения топливной эффективности, улучшения характеристик при столкновении и снижения общей массы автомобиля до 40%. Растущее распространение многокомпонентных конструкций и растущий спрос на коррозионностойкие высокопрочные сплавы еще больше стимулируют рост сегмента.

Ожидается, что сегмент колесных дисков будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют увеличение производства легкосплавных дисков, растущая популярность эстетичных ободов и все более широкое использование кованых алюминиевых дисков в электромобилях и автомобилях класса люкс. Использование облегченных колесных дисков улучшает динамические характеристики, снижает неподрессоренную массу и повышает энергоэффективность — ключевые тенденции, определяющие будущий спрос.

- На электромобиле

В зависимости от типа электромобиля рынок сегментируется на электромобили с аккумуляторными батареями (BEV), гибридные электромобили (HEV) и подключаемые гибридные электромобили (PHEV). Сегмент электромобилей с аккумуляторными батареями (BEV) доминировал на рынке с долей 52,1% в 2025 году, чему способствовали глобальные требования к электрификации, снижение цен на батареи и активные инвестиции автопроизводителей в платформы электромобилей с высоким содержанием алюминия. Электромобили с аккумуляторными батареями требуют значительно большего содержания алюминия — до 30–40% больше — из-за облегченных конструкций кузова, систем терморегулирования, корпусов батарей и компонентов шасси.

Прогнозируется, что сегмент подключаемых гибридных электромобилей (PHEV) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущий спрос в Европе и Китае, увеличение предпочтений потребителей в отношении гибкости двух силовых установок и жесткие нормы выбросов, подталкивающие производителей к использованию облегченных решений. Способность алюминия компенсировать дополнительный вес гибридных систем будет и дальше способствовать широкому распространению PHEV-платформ по всему миру.

- По типу транспортного средства

В зависимости от типа транспортного средства рынок сегментируется на легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили и электромобили. Сегмент легковых автомобилей доминировал на рынке с долей 57,4% в 2025 году, что объясняется большими объемами производства, растущим использованием алюминия в конструкциях кузова и растущим спросом на высокопроизводительные и экономичные автомобили. Автопроизводители все чаще используют алюминиевые сплавы для дверей, капотов, рам, элементов кузова и компонентов силового агрегата, чтобы соответствовать строгим мировым нормам выбросов и безопасности.

Ожидается, что сегмент электромобилей будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют быстрое расширение производства электромобилей, инвестиции OEM-производителей в платформы с большим количеством алюминия, а также необходимость снижения снаряженной массы электромобилей для увеличения запаса хода. Высокая теплопроводность и коррозионная стойкость алюминиевых сплавов делают их незаменимыми для корпусов батарей, систем теплоотвода и компонентов шасси электромобилей, что обеспечит их широкое распространение в будущем.

- По каналам продаж

В зависимости от канала сбыта рынок автомобильных алюминиевых сплавов (OE) сегментируется на рынок OEM и рынок After-OEM. Рынок OEM доминировал в этом сегменте с долей 76,8% в 2025 году, чему способствовали широкое внедрение алюминиевых сплавов в новые автомобильные платформы, растущая интеграция облегченных конструкций в электромобили и непрерывные исследования и разработки в области высокопрочных и термообрабатываемых сплавов. Производители оригинального оборудования все чаще используют алюминий для соответствия ужесточающимся стандартам экономии топлива, сокращения выбросов за весь жизненный цикл и повышения структурной прочности автомобилей.

Прогнозируется, что рынок запчастей для вторичного рынка (After-OEM) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущий спрос на замену колес, кузовных панелей, радиаторов и компонентов трансмиссии, а также растущие тенденции к индивидуализации. Увеличение среднего возраста автомобилей, рост числа кузовных ремонтов и расширение сетей дистрибуции запчастей на вторичном рынке в Азиатско-Тихоокеанском регионе и Латинской Америке также способствуют расширению сегмента.

Какой регион занимает наибольшую долю рынка автомобильных алюминиевых сплавов (OE)?

- Азиатско-Тихоокеанский регион доминировал на рынке автомобильных алюминиевых сплавов (OE) с долей выручки в 42,8% в 2025 году, чему способствовали огромные объемы автомобильного производства, мощные производственные мощности для электромобилей и быстрое расширение программ по созданию облегченных автомобилей в Китае, Японии, Индии и Южной Корее.

- Растущее внедрение конструкций с высоким содержанием алюминия в легковых автомобилях, коммерческих автопарках и платформах электромобилей продолжает стимулировать спрос на высокопрочные и термообрабатываемые сплавы. Автопроизводители в регионе все чаще используют алюминий в конструкциях кузова, колесах, компонентах двигателей и системах теплоотвода для соответствия строгим нормам выбросов.

- Рост инвестиций в производство аккумуляторов, разработку шасси для электромобилей и автомобильных платформ следующего поколения еще больше укрепляет региональное лидерство. Развитая экосистема цепочек поставок, крупные плавильные мощности и постоянные инновации в технологиях обработки сплавов усиливают доминирование Азиатско-Тихоокеанского региона на мировом рынке.

Анализ рынка автомобильных алюминиевых сплавов (OE) в Китае

Китай является крупнейшим поставщиком в Азиатско-Тихоокеанском регионе, чему способствуют передовые мировые показатели в автомобилестроении, быстрая электрификация и сильная государственная поддержка развития облегченных транспортных средств. Широкое использование алюминиевых кузовов, корпусов батарей электромобилей и компонентов шасси стимулирует высокий спрос. Присутствие крупных производителей алюминия и расширение экспорта электромобилей еще больше укрепляют рыночный рост.

Анализ рынка автомобильных алюминиевых сплавов (OE) в Японии

Япония демонстрирует значительную долю рынка, обусловленную высокоточным машиностроением, развитым производством гибридных автомобилей и широким использованием алюминия в компонентах двигателей, теплообменниках и конструкционных деталях. Автомобильные производители отдают приоритет снижению веса и эффективности использования материалов, что поддерживает устойчивый спрос на высококачественные сплавы.

Анализ рынка автомобильных алюминиевых сплавов (OE) в Индии

Индия становится крупным центром роста благодаря увеличению производства легковых автомобилей, росту внедрения электромобилей и государственным стимулам для развития облегченной автомобильной промышленности. Растущее использование алюминиевых колес, кузовных панелей и тепловых компонентов способствует проникновению на рынок как в отечественном, так и в экспортном сегменте автомобильной промышленности.

Европейский рынок автомобильных алюминиевых сплавов (OE) – самый быстрорастущий регион (среднегодовой темп роста 2026–2033 гг.)

По прогнозам, в Европе в период с 2026 по 2033 год будет наблюдаться самый быстрый среднегодовой темп роста (CAGR) в размере 11,02%, обусловленный жесткими целевыми показателями выбросов CO₂, быстрой электрификацией и сильным акцентом на экологичное снижение веса в Германии, Франции, Италии и Великобритании. Автопроизводители активно внедряют конструкции с большим содержанием алюминия в шасси, рамах, элементах кузова и корпусах батарей электромобилей для соответствия нормативным требованиям. Масштабное расширение гигафабрик по производству электромобилей, сильное присутствие ведущих производителей алюминия и растущее использование переработанных алюминиевых сплавов еще больше ускоряют рост рынка. Увеличение инвестиций в водородные автомобили, производство автомобилей премиум-класса и высокопроизводительные платформы мобильности укрепляет позиции Европы как самого быстрорастущего регионального рынка.

Какие компании занимают лидирующие позиции на рынке автомобильных алюминиевых сплавов (OE)?

В автомобильной отрасли производства алюминиевых сплавов (OE) лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Norsk Hydro ASA (Норвегия)

- thyssenkrupp AG (Германия)

- KOBE STEEL, LTD. (Япония)

- AMG Advanced Metallurgical Group NV (Нидерланды)

- Constellium (Франция)

- НИППОН СТАЛЕЛИКОРПОРАЦИЯ (Япония)

- Корпорация AGCO (США)

- ArcelorMittal (Люксембург)

- Корпорация Alcoa (США)

- Novelis Deutschland GmbH (Германия)

- Корпорация UACJ (Япония)

- Arconic (США)

- Компания AUSTEM (Южная Корея)

- Бхарат Фордж (Индия)

- FLEX-N-GATE КОРПОРАЦИЯ (США)

- ГОРДОН (США)

- KIRCHHOFF Automotive GmbH (Германия)

- Magna International Inc. (Канада)

Какие последние тенденции наблюдаются на мировом рынке автомобильных алюминиевых сплавов (OE)?

- В октябре 2024 года компания Norsk Hydro ASA представила новый алюминиевый сплав, разработанный специально для электромобилей. Он обеспечивает улучшенное поглощение энергии, повышенную прочность и снижение веса, что способствует созданию электромобилей следующего поколения, еще больше укрепляя позиции компании в области передовых легких материалов.

- В августе 2024 года корпорация Alcoa выпустила свой новейший высокоэффективный алюминиевый сплав для аэрокосмической отрасли, обеспечивающий повышенную прочность и превосходную усталостную стойкость для удовлетворения современных требований авиастроения, что ознаменовало значительный прогресс в решениях для сплавов аэрокосмического класса.

- В марте 2021 года Ronal Group представила диски Ronal R67, отличающиеся пятью тонкими спицами в сочетании с пятью смелыми двойными спицами, интегрированными в яркие аэродинамические элементы дизайна в цветах Tornado Red или Track Grey, что обеспечивает оптимальный воздушный поток и спортивный внешний вид, подтверждая приверженность бренда к стильным и функциональным инновациям в области колесных дисков.

- В декабре 2020 года Ronal Group представила Ronal R70-blue — первое в мире углеродно-нейтральное колесо из переработанного алюминия, полученного из отходов производства, вторичного сырья и первичного алюминия, добываемого из возобновляемых источников энергии. Это решение на 100% подлежит вторичной переработке и подчеркивает приверженность компании принципам устойчивого развития.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.