Global Automotive Angular Positions Sensors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

14.88 Billion

USD

27.33 Billion

2025

2033

USD

14.88 Billion

USD

27.33 Billion

2025

2033

| 2026 –2033 | |

| USD 14.88 Billion | |

| USD 27.33 Billion | |

| % | |

|

Сегментация рынка датчиков глобальных автомобильных угловых позиций по типам (Linear Type, Rotary Position Sensors, and Other Sensors), категория (Multi-Axis, Angular and Contact Type), тип контакта (Non-Contact Type and Contact Type), выход (Digital Output и Analog Output), тип транспортного средства (High End, Mid End, Low End and Electric), применение (Machine Tools, Robotics, Motion Systems, Material Handling, Test Equipment, and Others), конечный пользователь (Manufacturing, Automotive, Aerospace, Packaging, Healthcare, Electronics, and Others) - отраслевые тенденции и прогноз до 2033 года

Автомобильные угловые позиции сенсоров рынкаОбзор

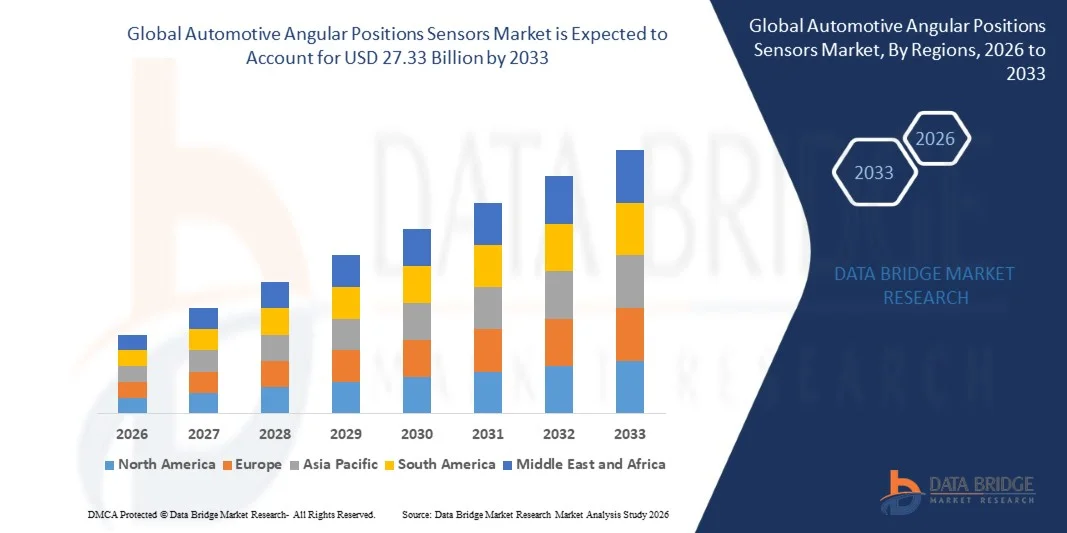

Рынок датчиков автомобильных угловых позиций был оценен в14,88 млрд долларов в 2025 годуи, по прогнозам, достигнет27,33 млрд долларов к 2033 годуРастущий в aCAGR 7,90% с 2026 по 2033 годРынок испытывает сильный рост, обусловленный увеличением электрификации транспортных средств, ростом внедрения передовых систем помощи водителю (ADAS) и растущим спросом на точное обнаружение движения в современных автомобильных системах. Эти датчики играют важную роль в мониторинге угла поворота рулевого управления, положения дроссельной заслонки, положения коленчатого вала и других вращательных компонентов, что позволяет повысить безопасность, эффективность и производительность автомобиля.

Быстрый переход к электромобилям и технологиям автономного вождения еще больше ускоряет внедрение датчиков углового положения на автомобильных платформах. Автопроизводители все чаще интегрируют высокоточные бесконтактные сенсорные технологии, такие как эффект Холла и магниторезистивные датчики, для повышения долговечности, точности и надежности в суровых условиях эксплуатации. Кроме того, строгие правила безопасности и растущий акцент на топливной эффективности и сокращении выбросов заставляют OEM-производителей внедрять передовые системы зондирования, поддерживая расширение этого рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке автомобильных датчиков углового положения с самой большой долей дохода в 39,8% в 2025 году, чему способствовало сильное внедрение электромобилей, передовая инфраструктура автомобильного производства и высокая интеграция систем безопасности и управления на основе датчиков на транспортных средствах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 9,2% с 2026 по 2033 год. Рост обусловлен быстрым расширением производства электромобилей, увеличением производства автомобилей и сильной государственной поддержкой инициатив по умной мобильности и электрификации в Китае, Индии и Японии.

- Сегмент Rotary Position Sensors в 2025 году имел наибольшую долю на рынке, примерно 58,4%, благодаря широкому использованию в системах обнаружения угла поворота рулевого управления, мониторинга положения дроссельной заслонки и управления электродвигателями. Эти датчики широко используются из-за их высокой точности, долговечности и способности эффективно работать в суровых автомобильных условиях. Растущая интеграция в системы рулевого управления электропитанием и блоки управления трансмиссией еще больше усиливает спрос в сегменте. Автомобильные OEM-производители предпочитают роторные датчики, поскольку они обеспечивают обратную связь в реальном времени для критически важных приложений безопасности, таких как управление стабильностью и функции ADAS. Увеличение электрификации транспортных средств еще больше расширяет их развертывание на автомобильных платформах следующего поколения.

- Сегмент линейного типа, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,6% с 2026 по 2033 год, что обусловлено увеличением интеграции в системах подвески, датчика положения педали и передовых приложений управления шасси в электрических и автономных транспортных средствах. Растущий спрос на улучшенный комфорт езды и стабильность автомобиля ускоряет внедрение технологий линейного зондирования. Эти датчики также набирают обороты в системах управления батареями для электромобилей, чтобы обеспечить точный механический мониторинг движения. Достижения в дизайне компактных датчиков и улучшенная точность сигнала также способствуют проникновению на рынок. Ожидается, что расширение использования интеллектуальных систем подвески и торможения значительно повысит долгосрочный спрос.

- На долю углового сегмента пришлось около 46,7% рынка в 2025 году из-за его широкого использования в системах рулевого управления, мониторинга трансмиссии и управления двигателем. Эти датчики имеют решающее значение для обеспечения точного углового измерения во вращающихся автомобильных компонентах. Увеличение интеграции в электронные программы стабильности и системы векторизации крутящего момента еще больше стимулирует спрос. Производители автомобилей в значительной степени полагаются на угловые датчики для повышения безопасности автомобиля и точности вождения. Рост производства гибридных и электрических транспортных средств также усиливает рост сегмента во всем мире.

- Ожидается, что сегмент Multi-Axis продемонстрирует самый быстрый рост на уровне CAGR 10,4% с 2026 по 2033 год, что обусловлено растущим спросом на высокоточное отслеживание движения в автономных системах вождения, интеграцию робототехники и передовые системы помощи водителю, требующие многонаправленного зондирования в реальном времени. Эти датчики обеспечивают одновременное измерение в нескольких плоскостях, улучшая общий системный интеллект. Расширение использования платформ для самостоятельного вождения и интеллектуальных мобильных решений еще больше ускоряет внедрение. Программы автомобильного тестирования все чаще используют датчики с несколькими осями для расширенного анализа динамики автомобиля. Ожидается, что постоянные инновации в технологиях синтеза датчиков ускорят будущий рост.

- Сегмент Non-Contact Type доминировал на рынке с долей выручки около 71,2% в 2025 году, чему способствовало сильное внедрение электромобилей и систем безопасности. Эти датчики обеспечивают более высокую надежность, более длительный срок службы и снижение износа по сравнению с традиционными системами на основе контактов. Их способность функционировать в жестких температурных и вибрационных условиях делает их идеальными для автомобильной промышленности. Увеличение внедрения в силовые агрегаты и системы рулевого управления EV еще больше усиливает спрос. Автомобильные OEM-производители предпочитают неконтактные датчики из-за их бесплатной работы и более высоких уровней точности.

- Сегмент контактного типа, как ожидается, вырастет на 6,8% с 2026 по 2033 год из-за его постоянного использования в сегментах транспортных средств, чувствительных к затратам, и основных приложений механического зондирования. Эти датчики широко используются в транспортных средствах начального уровня, где доступность является ключевым фактором. Несмотря на более низкую долговечность по сравнению с неконтактными типами, они остаются актуальными в обычных автомобильных системах. Производители продолжают оптимизировать дизайн контактных датчиков для повышения надежности и эффективности затрат. Ожидается, что их использование будет оставаться стабильным на развивающихся автомобильных рынках.

- Сегмент Digital Output занимал самую большую долю рынка (около 62,9%) в 2025 году, чему способствовало увеличение интеграции в современные электронные блоки управления, системы ADAS и платформы EV, требующие высокоточной обработки сигналов. Цифровые датчики обеспечивают повышенную точность, помехоустойчивость и бесшовную интеграцию с системами управления транспортным средством. Растущий спрос на программно-определяемые транспортные средства еще больше способствует внедрению. Автомобильные OEM-производители все чаще переходят на цифровые архитектуры для повышения производительности. Растущие тенденции в области электрификации и подключения усиливают доминирование сегмента.

- Ожидается, что сегмент Analog Output будет неуклонно расти на уровне CAGR 7,1% с 2026 по 2033 год, что подтверждается его использованием в устаревших системах и экономически эффективных автомобильных приложениях. Эти датчики по-прежнему широко используются в старых автомобильных платформах и промышленных автомобильных приложениях. Их простой дизайн и низкая стоимость делают их пригодными для основных функций зондирования. Однако постепенный переход к цифровым системам может ограничить долгосрочное расширение. Несмотря на это, спрос будет сохраняться в сегментах послепродажного обслуживания и бюджетных транспортных средств.

- Сегмент электромобилей доминировал на рынке с долей около 38,5% в 2025 году, что обусловлено быстрым глобальным внедрением электромобилей и растущим спросом на передовые системы зондирования в электрических трансмиссиях, управлении батареями и рекуперативных тормозных системах. Производители электромобилей в значительной степени полагаются на угловые датчики для точного управления двигателем и оптимизации энергопотребления. Правительственные стимулы, поддерживающие электромобильность, еще больше ускоряют внедрение. Увеличение производства электромобилей в Китае, Европе и Северной Америке усиливает спрос. Интеграция интеллектуальных сенсорных технологий становится стандартом в современных архитектурах электромобилей.

- Сегмент High End, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,9% с 2026 по 2033 год благодаря растущей интеграции передовых систем помощи водителю и технологий автономного вождения в автомобилях премиум-класса. Роскошные автопроизводители используют высокоточные датчики для повышения безопасности и производительности. Спрос на интеллектуальные решения для мобильности и подключенные системы транспортных средств еще больше стимулирует внедрение. Автомобили высокого класса являются ранними сторонниками передовых сенсорных технологий до выхода на массовый рынок. Ожидается, что постоянные инновации в платформах автономного вождения ускорят рост сегмента.

- Сегмент Motion Systems занимал самую большую долю рынка примерно в 34,6% в 2025 году благодаря широкому использованию в системах автомобильного рулевого управления, управления трансмиссией и промышленной автоматизации. Эти системы требуют точного углового измерения для плавной и эффективной работы. Увеличение внедрения в трансмиссии EV и интеллектуальные производственные системы усиливает спрос. Приложения управления движением значительно выигрывают от технологий высокоточного зондирования. Растущие тенденции автоматизации в различных отраслях промышленности еще больше способствуют расширению сегмента.

- Ожидается, что сегмент робототехники вырастет на 10,7% с 2026 по 2033 год благодаря растущему внедрению автоматизированного производства, складской робототехники и систем точного управления движением в различных отраслях промышленности. Угловые датчики положения играют важную роль в обеспечении точного роботизированного движения и координации. Увеличение развертывания промышленных роботов на автомобильных производственных линиях стимулирует спрос. Рост логистики электронной коммерции и автоматизации складов еще больше ускоряет внедрение. Ожидается, что постоянные достижения в области робототехники с поддержкой ИИ будут поддерживать долгосрочный рост рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 14,88 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 27,33 млрд долларов США

- Прогноз CAGR (2026–2033): 7,90%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иУгловые датчики автомобильных позиций сегментация рынка

|

Атрибуты |

Автомобильные угловые позиции Sensors KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Honeywell International Inc.(США) |

|

Рыночные возможности |

Расширение производства электромобилей и электрификация автомобильных систем Расширение интеграции передовых систем помощи водителю и автономных технологий вождения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Автомобильные угловые позиции сенсоров рынкатенденции

Тенденция: рост электрифицированных сенсорных систем и высокоточных систем обнаружения движения

Растущий спрос на высокоточные, компактные и энергоэффективные сенсорные технологии в приложениях для автомобильной трансмиссии, безопасности и электрификации стимулирует широкое внедрение датчиков углового положения. Обычные механические сенсорные системы все чаще заменяются бесконтактными технологиями, такими как эффект Холла и магниторезистивные датчики, из-за более высокой долговечности, снижения износа и повышения производительности в суровых автомобильных условиях.

В современных электромобилях производители интегрируют датчики углового положения в системы рулевого управления, блоки управления двигателем и мониторинг положения педали для повышения точности вождения и энергоэффективности. Например, Bosch расширила интеграцию датчиков на платформах EV для обнаружения положения ротора в электродвигателях, обеспечив более плавное управление крутящим моментом и улучшенную эффективность рекуперативного торможения. В системах внутреннего сгорания и гибридных системах эти датчики широко используются для мониторинга положения коленчатого вала и распределительного вала, повышения точности времени зажигания и топливной эффективности.

Быстрое расширение передовых систем помощи водителю и автономных платформ вождения также увеличивает спрос на многоосевые решения углового зондирования, способные отслеживать движение в реальном времени. Кроме того, промышленные и робототехнические приложения все чаще используют высокоточные угловые датчики для автоматизированного управления движением и систем предиктивного обслуживания. Растущая валидация с помощью программ автомобильных испытаний в 2025 году, интегрирующих угловые датчики высокого разрешения в системы рулевого управления и трансмиссии EV, продемонстрировала улучшение почти на 6-10% точности крутящего момента и стабильности управления движением в динамических условиях вождения.

Динамика рынка автомобильных угловых датчиков положения

Ключевой драйвер рынка: растущее внедрение электрификации транспортных средств и передовых систем помощи водителю

Производители автомобилей сталкиваются с растущим давлением для повышения безопасности, эффективности и возможностей автоматизации транспортных средств, что приводит к повсеместной интеграции технологий высокоточного зондирования. Угловые датчики положения играют решающую роль в обеспечении точного мониторинга вращательных компонентов, таких как рулевые колеса, электродвигатели и системы дроссельной заслонки, поддерживая улучшенное управление транспортным средством и эффективность безопасности.

Автомобильные OEM-производители все чаще используют эти датчики в электрических и гибридных транспортных средствах для поддержки эффективных систем управления двигателем и рекуперативного торможения. Например, Tesla и несколько европейских автопроизводителей интегрировали передовые технологии определения положения ротора для оптимизации эффективности электрической трансмиссии и улучшения реакции на ускорение. Аналогичным образом, растущее внедрение функций ADAS, таких как поддержка полосы движения и электронный контроль устойчивости, еще больше усиливает спрос на точные угловые измерительные системы.

Кроме того, растущее внимание регулирующих органов к стандартам безопасности транспортных средств и сокращению выбросов ускоряет внедрение на глобальных автомобильных платформах. Данные о развертывании промышленности с 2024 года показывают, что современные автомобили, оснащенные ADAS, включают в себя несколько угловых точек восприятия на архитектуру транспортного средства, что значительно увеличивает общие показатели проникновения датчиков в сегментах пассажирских и коммерческих транспортных средств.

Ключевое ограничение/вызов: высокая сложность калибровки и чувствительность к затратам в транспортных средствах начального уровня

Несмотря на сильное внедрение, датчики углового положения сталкиваются с проблемами, связанными со сложностью калибровки, затратами на интеграцию и чувствительностью к электромагнитным помехам в автомобильной среде. Системы высокоточных датчиков требуют передовых процессов калибровки при сборке автомобиля, увеличивая время изготовления и сложность системной интеграции.

Кроме того, чувствительность к издержкам на начальном уровне и массовом рынке транспортных средств ограничивает внедрение премиальных сенсорных технологий, особенно в странах с развивающейся экономикой, где доступность остается ключевым фактором закупок. Переменные условия работы, такие как колебания температуры, вибрация и воздействие пыли, также могут влиять на долгосрочную точность датчика, требуя дополнительной защиты и проверки.

Отраслевые оценки показывают, что высокоточные автомобильные угловые датчики могут увеличить стоимость системы примерно на 15-25% по сравнению с обычными сенсорными решениями, создавая барьеры для принятия в сегментах транспортных средств с ограниченными затратами, несмотря на их преимущества в производительности.

Ключевые возможности рынка: расширение электромобильности и развитие автономных транспортных средств

Быстрый рост электрической мобильности, технологий автономного вождения и программно-определяемых транспортных средств создает значительные возможности для расширенной интеграции датчиков углового положения. Современные платформы для электромобилей требуют точного мониторинга положения двигателя, динамики рулевого управления и входов педалей в режиме реального времени для обеспечения безопасной и эффективной работы автомобиля в различных условиях вождения.

Автомобильные компании все чаще используют датчики углового положения в тяговых двигателях EV, системах управления батареями и электронных системах рулевого управления для повышения эффективности и точности управления. Например, BYD и Hyundai расширили интеграцию датчиков в своих новейших архитектурах EV, чтобы улучшить векторизацию крутящего момента и стабильность движения в условиях высокой нагрузки.

Кроме того, достижения в области миниатюризации датчиков и цифровой обработки сигналов позволяют интегрировать их в компактные автомобильные архитектуры и автономные системы следующего поколения. Пилотные программы автономных транспортных средств, проведенные в 2025 году в Китае и США, продемонстрировали улучшенную точность реагирования рулевого управления около 8-12% после интеграции систем углового зондирования положения высокого разрешения в модули управления транспортным средством в реальном времени.

Сфера применения датчиков автомобильных угловых позиций

Рынок сегментируется на основе типов, категории, типа контакта, выхода, типа транспортного средства, приложения и конечного пользователя.

• По типам

На основе типов автомобильные датчики углового положения сегментируются на линейный тип, датчики поворотного положения и другие датчики. Сегмент Rotary Position Sensors в 2025 году имел наибольшую долю на рынке, примерно 58,4%, благодаря широкому использованию в системах обнаружения угла поворота рулевого управления, мониторинга положения дроссельной заслонки и управления электродвигателями. Эти датчики широко используются из-за их высокой точности, долговечности и способности эффективно работать в суровых автомобильных условиях. Растущая интеграция в системы рулевого управления электропитанием и блоки управления трансмиссией еще больше усиливает спрос в сегменте. Автомобильные OEM-производители предпочитают роторные датчики, поскольку они обеспечивают обратную связь в реальном времени для критически важных приложений безопасности, таких как управление стабильностью и функции ADAS. Увеличение электрификации транспортных средств еще больше расширяет их развертывание на автомобильных платформах следующего поколения.

Сегмент линейного типа, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,6% с 2026 по 2033 год, что обусловлено увеличением интеграции в системах подвески, датчика положения педали и передовых приложений управления шасси в электрических и автономных транспортных средствах. Растущий спрос на улучшенный комфорт езды и стабильность автомобиля ускоряет внедрение технологий линейного зондирования. Эти датчики также набирают обороты в системах управления батареями для электромобилей, чтобы обеспечить точный механический мониторинг движения. Достижения в дизайне компактных датчиков и улучшенная точность сигнала также способствуют проникновению на рынок. Ожидается, что расширение использования интеллектуальных систем подвески и торможения значительно повысит долгосрочный спрос.

• по категориям

На основе категории рынок сегментирован на Multi-Axis, Angular и Linear. На долю углового сегмента пришлось около 46,7% рынка в 2025 году из-за его широкого использования в системах рулевого управления, мониторинга трансмиссии и управления двигателем. Эти датчики имеют решающее значение для обеспечения точного углового измерения во вращающихся автомобильных компонентах. Увеличение интеграции в электронные программы стабильности и системы векторизации крутящего момента еще больше стимулирует спрос. Производители автомобилей в значительной степени полагаются на угловые датчики для повышения безопасности автомобиля и точности вождения. Рост производства гибридных и электрических транспортных средств также усиливает рост сегмента во всем мире.

Ожидается, что сегмент Multi-Axis продемонстрирует самый быстрый рост на уровне CAGR 10,4% с 2026 по 2033 год, что обусловлено растущим спросом на высокоточное отслеживание движения в автономных системах вождения, интеграцию робототехники и передовые системы помощи водителю, требующие многонаправленного зондирования в реальном времени. Эти датчики обеспечивают одновременное измерение в нескольких плоскостях, улучшая общий системный интеллект. Расширение использования платформ для самостоятельного вождения и интеллектуальных мобильных решений еще больше ускоряет внедрение. Программы автомобильного тестирования все чаще используют датчики с несколькими осями для расширенного анализа динамики автомобиля. Ожидается, что постоянные инновации в технологиях синтеза датчиков ускорят будущий рост.

• Тип контакта

На основе типа контакта рынок сегментирован на тип неконтактного и контактного. Сегмент Non-Contact Type доминировал на рынке с долей выручки около 71,2% в 2025 году, чему способствовало сильное внедрение электромобилей и систем безопасности. Эти датчики обеспечивают более высокую надежность, более длительный срок службы и снижение износа по сравнению с традиционными системами на основе контактов. Их способность функционировать в жестких температурных и вибрационных условиях делает их идеальными для автомобильной промышленности. Увеличение внедрения в силовые агрегаты и системы рулевого управления EV еще больше усиливает спрос. Автомобильные OEM-производители предпочитают неконтактные датчики из-за их бесплатной работы и более высоких уровней точности.

Сегмент контактного типа, как ожидается, вырастет на 6,8% с 2026 по 2033 год из-за его постоянного использования в сегментах транспортных средств, чувствительных к затратам, и основных приложений механического зондирования. Эти датчики широко используются в транспортных средствах начального уровня, где доступность является ключевым фактором. Несмотря на более низкую долговечность по сравнению с неконтактными типами, они остаются актуальными в обычных автомобильных системах. Производители продолжают оптимизировать дизайн контактных датчиков для повышения надежности и эффективности затрат. Ожидается, что их использование будет оставаться стабильным на развивающихся автомобильных рынках.

• По выходу

На основе выпуска рынок сегментирован на цифровой выпуск и аналоговый выпуск. Сегмент Digital Output занимал самую большую долю рынка (около 62,9%) в 2025 году, чему способствовало увеличение интеграции в современные электронные блоки управления, системы ADAS и платформы EV, требующие высокоточной обработки сигналов. Цифровые датчики обеспечивают повышенную точность, помехоустойчивость и бесшовную интеграцию с системами управления транспортным средством. Растущий спрос на программно-определяемые транспортные средства еще больше способствует внедрению. Автомобильные OEM-производители все чаще переходят на цифровые архитектуры для повышения производительности. Растущие тенденции в области электрификации и подключения усиливают доминирование сегмента.

Ожидается, что сегмент Analog Output будет неуклонно расти на уровне CAGR 7,1% с 2026 по 2033 год, что подтверждается его использованием в устаревших системах и экономически эффективных автомобильных приложениях. Эти датчики по-прежнему широко используются в старых автомобильных платформах и промышленных автомобильных приложениях. Их простой дизайн и низкая стоимость делают их пригодными для основных функций зондирования. Однако постепенный переход к цифровым системам может ограничить долгосрочное расширение. Несмотря на это, спрос будет сохраняться в сегментах послепродажного обслуживания и бюджетных транспортных средств.

• Тип транспортного средства

Исходя из типа транспортного средства, рынок сегментирован на High End, Mid End, Low End и Electric. Сегмент электромобилей доминировал на рынке с долей около 38,5% в 2025 году, что обусловлено быстрым глобальным внедрением электромобилей и растущим спросом на передовые системы зондирования в электрических трансмиссиях, управлении батареями и рекуперативных тормозных системах. Производители электромобилей в значительной степени полагаются на угловые датчики для точного управления двигателем и оптимизации энергопотребления. Правительственные стимулы, поддерживающие электромобильность, еще больше ускоряют внедрение. Увеличение производства электромобилей в Китае, Европе и Северной Америке усиливает спрос. Интеграция интеллектуальных сенсорных технологий становится стандартом в современных архитектурах электромобилей.

Сегмент High End, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,9% с 2026 по 2033 год благодаря растущей интеграции передовых систем помощи водителю и технологий автономного вождения в автомобилях премиум-класса. Роскошные автопроизводители используют высокоточные датчики для повышения безопасности и производительности. Спрос на интеллектуальные решения для мобильности и подключенные системы транспортных средств еще больше стимулирует внедрение. Автомобили высокого класса являются ранними сторонниками передовых сенсорных технологий до выхода на массовый рынок. Ожидается, что постоянные инновации в платформах автономного вождения ускорят рост сегмента.

• Подача заявки

На основе применения рынок сегментирован на Machine Tools, Robotics, Motion Systems, Material Handling, Test Equipment и другие. Сегмент Motion Systems занимал самую большую долю рынка примерно в 34,6% в 2025 году благодаря широкому использованию в системах автомобильного рулевого управления, управления трансмиссией и промышленной автоматизации. Эти системы требуют точного углового измерения для плавной и эффективной работы. Увеличение внедрения в трансмиссии EV и интеллектуальные производственные системы усиливает спрос. Приложения управления движением значительно выигрывают от технологий высокоточного зондирования. Растущие тенденции автоматизации в различных отраслях промышленности еще больше способствуют расширению сегмента.

Ожидается, что сегмент робототехники вырастет на 10,7% с 2026 по 2033 год благодаря растущему внедрению автоматизированного производства, складской робототехники и систем точного управления движением в различных отраслях промышленности. Угловые датчики положения играют важную роль в обеспечении точного роботизированного движения и координации. Увеличение развертывания промышленных роботов на автомобильных производственных линиях стимулирует спрос. Рост логистики электронной коммерции и автоматизации складов еще больше ускоряет внедрение. Ожидается, что постоянные достижения в области робототехники с поддержкой ИИ будут поддерживать долгосрочный рост рынка.

• Конечный пользователь

На основе конечного пользователя рынок сегментирован на производство, автомобильную, аэрокосмическую, упаковку, здравоохранение, электронику и другие. Автомобильный сегмент доминировал на рынке с долей выручки около 42,8% в 2025 году, чему способствовало сильное внедрение угловых датчиков положения в электромобилях, системах ADAS и приложениях управления трансмиссией. Производители автомобилей в значительной степени полагаются на эти датчики для критически важных функций безопасности и повышения производительности. Увеличение электрификации транспортных средств еще больше повышает спрос на OEM-платформах. Растущая интеграция автономных и подключенных транспортных средств укрепляет доминирование на рынке. Непрерывные инновации в автомобильной электронике поддерживают долгосрочный рост.

Ожидается, что сегмент Aerospace продемонстрирует самый быстрый рост на уровне CAGR в 10,2% с 2026 по 2033 год из-за увеличения использования в системах управления полетом, навигационных системах и высокоточном мониторинге движения на платформах оборонной и коммерческой авиации. Аэрокосмические приложения требуют чрезвычайно точных и надежных решений для зондирования. Растущие инвестиции в беспилотные летательные аппараты и программы модернизации обороны также способствуют их внедрению. Все большее внимание к легким и высокопроизводительным сенсорным системам способствует технологическому прогрессу. Ожидается, что расширение парка коммерческой авиации во всем мире еще больше ускорит спрос.

Автомобильные угловые позиции сенсоров рынкаРегиональный анализ

Североамериканские автомобильные угловые датчики положения Market Insight

Северная Америка доминировала на рынке автомобильных датчиков углового положения с самой большой долей дохода в 39,8% в 2025 году, чему способствовало сильное внедрение электромобилей, передовых систем помощи водителю и высокая интеграция электронных блоков управления в современных транспортных средствах. Регион пользуется хорошо зарекомендовавшей себя автомобильной производственной базой, сильным присутствием ведущих производителей и быстрым внедрением технологий безопасности на основе датчиков. Потребители и производители в Северной Америке все чаще отдают приоритет безопасности транспортных средств, точному управлению и эффективности работы, что приводит к широкому внедрению датчиков углового положения в системах рулевого управления, трансмиссиях и силовых агрегатах.

Американские автомобильные угловые датчики положения Market Insight

Американский рынок автомобильных датчиков углового положения занял самую большую долю дохода в 2025 году в Северной Америке, чему способствовала быстрая электрификация транспортных средств и высокий спрос на передовые технологии мобильности. Производители автомобилей в стране все чаще интегрируют высокоточные угловые датчики в силовые агрегаты EV, платформы ADAS и автономные системы вождения для повышения отзывчивости и безопасности транспортных средств. Растущее внедрение подключенных транспортных средств и программно-определяемых автомобильных архитектур еще больше ускоряет проникновение датчиков. Кроме того, увеличение инвестиций таких компаний, как Tesla и General Motors в инновации в области электромобилей, усиливает спрос на передовые технологии зондирования на платформах транспортных средств следующего поколения.

Европейские автомобильные угловые датчики положения Market Insight

Ожидается, что на европейском рынке автомобильных датчиков углового положения будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном благодаря строгим правилам безопасности автомобилей, быстрому внедрению электромобилей и сильному акценту на сокращение выбросов. Европейские автопроизводители все чаще интегрируют передовые сенсорные системы для поддержки электрификации и автономного вождения. Внимание региона к стандартам безопасности транспортных средств, таким как Euro NCAP, способствует широкому внедрению высокоточных сенсорных технологий. Рост также поддерживается увеличением производства автомобилей премиум-класса и растущим спросом на интеллектуальные решения для мобильности в сегментах пассажирских и коммерческих транспортных средств.

Автомобильные угловые датчики положения в Великобритании Market Insight

Ожидается, что на рынке автомобильных датчиков углового положения в Великобритании будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные растущим спросом на электромобили, решения для подключенной мобильности и передовые системы помощи водителю. Растущее предпочтение потребителей более безопасным и эффективным транспортным средствам побуждает автопроизводителей интегрировать высокоточные системы углового зондирования. Сильное внимание страны к автомобильным инновациям и увеличению инвестиций в инфраструктуру электромобилей еще больше способствуют расширению рынка. Кроме того, растущее внедрение интеллектуальных мобильных платформ и программ тестирования автономных транспортных средств усиливает развертывание датчиков в автомобильной экосистеме.

Немецкий автомобильный датчик углового положения Market Insight

Ожидается, что на рынке автомобильных датчиков углового положения Германии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует сильная автомобильная производственная база страны и лидерство в области автомобильных инженерных инноваций. Немецкие OEM-производители активно инвестируют в электрификацию, технологии автономного вождения и системы точного управления, увеличивая спрос на датчики углового положения. Интеграция передовых сенсорных технологий в роскошных и высокопроизводительных транспортных средствах является ключевым фактором роста. Кроме того, фокус Германии на Индустрии 4.0 и интеллектуальном производстве еще больше усиливает внедрение автомобильных и промышленных приложений.

Азиатско-тихоокеанские автомобильные угловые датчики положения Market Insight

Ожидается, что на рынке автомобильных датчиков углового положения в Азиатско-Тихоокеанском регионе будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой урбанизацией, увеличением производства автомобилей и сильным ростом внедрения электромобилей в Китае, Японии и Индии. Регион становится глобальным центром автомобильного производства, что приводит к крупномасштабному внедрению сенсорных технологий как в пассажирских, так и в коммерческих транспортных средствах. Правительственные инициативы, способствующие электромобильности и интеллектуальным транспортным системам, еще больше ускоряют спрос. Кроме того, доступность экономически эффективного производства и расширение внутреннего присутствия OEM укрепляют проникновение на рынок.

Японские автомобильные угловые датчики положения Market Insight

Ожидается, что рынок автомобильных датчиков углового положения в Японии будет расти с 2026 по 2033 год благодаря передовой экосистеме автомобильных технологий страны и высокому акценту на точное проектирование. Японские автопроизводители все чаще интегрируют угловые датчики в гибридные и электрические транспортные средства для повышения эффективности, безопасности и точности управления. Растущее внедрение технологий автономного вождения и систем транспортных средств на основе робототехники еще больше стимулирует спрос. Кроме того, стареющее население Японии увеличивает потребность в более безопасных и простых в эксплуатации автомобильных системах, поддерживая внедрение передовых сенсорных технологий на автомобильных платформах.

Китайские автомобильные угловые датчики положения Market Insight

Китайский рынок датчиков углового положения составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрым расширением отрасли электромобилей, сильной государственной поддержкой умной мобильности и крупномасштабным автомобильным производством. Китай является одним из ведущих мировых рынков электромобилей, стимулируя значительный спрос на высокоточные сенсорные технологии в силовых агрегатах, системах рулевого управления и приложениях для управления батареями. Наличие сильных отечественных производителей датчиков и увеличение инвестиций в разработку автономных транспортных средств еще больше укрепляют рост рынка. Кроме того, инициативы «умного города» и развертывание подключенных транспортных средств ускоряют внедрение в автомобильную экосистему.

Доля автомобильных угловых датчиков на рынке

Индустрия автомобильных угловых датчиков положения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

Honeywell International Inc. (США)

SICK AG (Германия)

TE Connectivity (США)

MTS Systems Corporation (США)

Ams AG (Австрия)

Vishay Intertechnology (США)

Infineon Technologies AG (Германия)

STMicroelectronics (Швейцария)

Bourns, Inc. (США)

Allegro MicroSystems, LLC (США)

Renishaw plc. (Великобритания)

• Хайденхайн (Германия)

Hans Turck GmbH & Co. KG (Германия)

Novotechnik U.S. Inc. (США)

PIHER SENSORS AND CONTROLS SA (Испания)

Hamamatsu Photonics K.K. (Япония)

• Broadcom (США)

General Electric (США)

Methode Electronics (США)

IFM electronic gmbh (Германия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.