Global Automotive Camera Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.57 Billion

USD

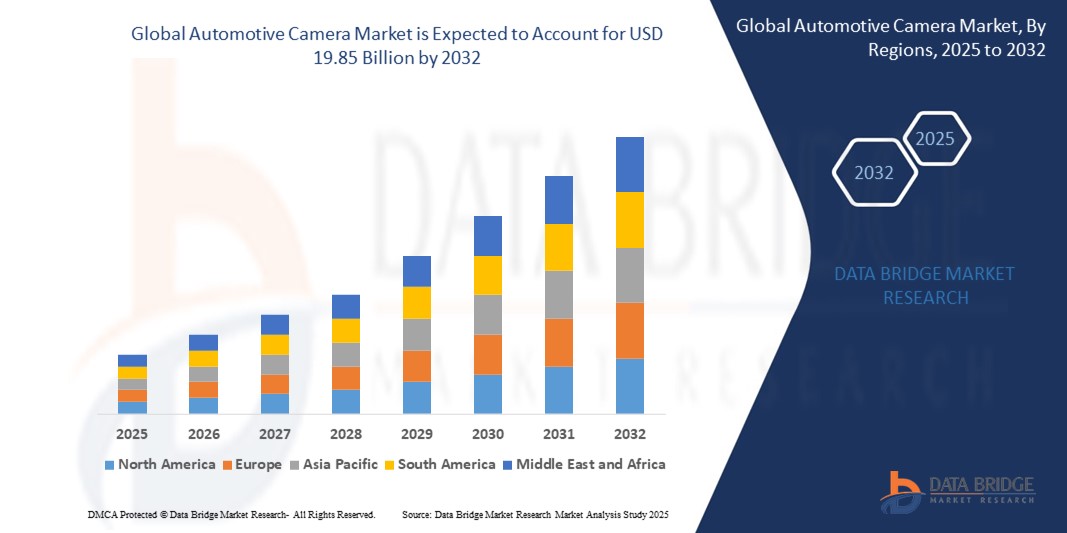

19.85 Billion

2024

2032

USD

9.57 Billion

USD

19.85 Billion

2024

2032

| 2025 –2032 | |

| USD 9.57 Billion | |

| USD 19.85 Billion | |

| % | |

|

Сегментация мирового рынка автомобильных камер по технологиям (цифровая камера, инфракрасная камера и тепловизионная камера), типу обзора (система с одним изображением и многокамерная система), уровню автономности (блок камеры L1, блоки камеры L2 и 3, блок камеры L4 и блок камеры L5), применению (система мониторинга водителя, система помощи при парковке, ADAS, обнаружение слепых зон, система ночного видения и другие), типу транспортного средства (легковые автомобили, экономичные автомобили, среднеразмерные автомобили, автомобили класса люкс, легкие коммерческие автомобили, тяжелые коммерческие автомобили и другие), типу электромобиля (электромобиль на аккумуляторе (BEV), электромобиль на топливных элементах (FCEV), гибридный электромобиль (HEV) и подключаемый гибридный электромобиль (PHEV)) — тенденции отрасли и прогноз до 2032 года.

Размер рынка автомобильных камер

- Объем мирового рынка автомобильных камер в 2024 году оценивался в 9,57 млрд долларов США , а к 2032 году, как ожидается, он достигнет 19,85 млрд долларов США , при среднегодовом темпе роста 9,54% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь растущей интеграцией современных систем помощи водителю (ADAS) в транспортные средства и растущим спросом на улучшенные функции безопасности.

- Кроме того, растущее внедрение автономных транспортных средств и постоянное технологическое развитие систем камер вносят значительный вклад в расширение рынка автомобильных камер.

Анализ рынка автомобильных камер

- Автомобильные камеры, являющиеся неотъемлемой частью современных систем безопасности транспортных средств и автономного вождения, предоставляют важные визуальные данные для различных приложений, таких как помощь при парковке, обнаружение слепых зон и контроль водителя, тем самым улучшая общее впечатление от вождения и безопасность.

- Растущий спрос на автомобильные камеры во многом обусловлен строгими государственными нормами в отношении безопасности транспортных средств, быстрым развитием функциональных возможностей ADAS и повышением осведомленности потребителей о функциях безопасности транспортных средств.

- Северная Америка доминирует на рынке автомобильных камер, что характеризуется ранним внедрением передовых автомобильных технологий, значительными инвестициями в НИОКР в области автономного вождения и присутствием крупных автомобильных OEM-производителей и поставщиков Tier 1. США являются ключевым драйвером роста, поскольку в новых моделях автомобилей наблюдается значительный спрос на функции безопасности с поддержкой камер.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке автомобильных камер в течение прогнозируемого периода, что обусловлено быстрым ростом производства автомобилей, увеличением располагаемых доходов и растущим внедрением передовых функций безопасности в развивающихся экономиках, таких как Китай и Индия.

- Сегмент цифровых камер доминирует на рынке автомобильных камер благодаря высокому разрешению, экономической эффективности и широкому применению в различных функциях ADAS, включая камеры заднего вида и системы кругового обзора.

Область применения отчета и сегментация рынка автомобильных камер

|

Атрибуты |

Ключевые данные о рынке автомобильных камер |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка автомобильных камер

« Эволюция в сторону систем камер высокого разрешения и искусственного интеллекта »

- Значимой и набирающей силу тенденцией на мировом рынке автомобильных камер является непрерывная эволюция в сторону камер с более высоким разрешением и углубление интеграции искусственного интеллекта (ИИ) для улучшения возможностей восприятия и принятия решений.

- Например, ведущие производители автомобильных камер разрабатывают камеры с разрешением, превышающим текущие отраслевые стандарты, что позволяет получать более четкие изображения и более точное обнаружение объектов даже в сложных условиях освещения. Такие компании, как Sony и Samsung, находятся на переднем крае разработки автомобильных датчиков изображения с высоким разрешением в мегапикселях, которые обеспечивают превосходную производительность при слабом освещении и динамический диапазон.

- Интеграция ИИ в автомобильные камеры расширяет возможности таких функций, как расширенное распознавание объектов (различение пешеходов, велосипедистов и животных), помощь в удержании полосы движения с повышенной точностью и предиктивный анализ для предотвращения столкновений.

- Кроме того, камеры на базе искусственного интеллекта имеют решающее значение для разработки надежных систем мониторинга водителей (DMS), которые могут определять усталость или отвлечение водителя, способствуя повышению безопасности дорожного движения.

- Полная интеграция камер высокого разрешения с обработкой данных на основе искусственного интеллекта позволяет создавать более сложные системы восприятия, которые имеют решающее значение для повышения уровня автономности транспортных средств.

- Спрос на автомобильные камеры, обеспечивающие превосходное качество изображения и интеллектуальные аналитические возможности, стремительно растет во всех сегментах транспортных средств, поскольку потребители и нормативные акты все больше внимания уделяют повышению безопасности и будущему автономной мобильности.

Динамика рынка автомобильных камер

Водитель

« Растущая интеграция ADAS и ужесточение правил безопасности »

- Растущая интеграция усовершенствованных систем помощи водителю (ADAS) в современные автомобили в сочетании с ужесточением глобальных правил безопасности является основной причиной повышенного спроса на автомобильные камеры.

- Например, во многих странах камеры заднего вида стали обязательными в новых транспортных средствах, и растет спрос на такие функции, как автоматическое экстренное торможение, которое в значительной степени зависит от данных с камеры. В апреле 2024 года Национальная администрация безопасности дорожного движения (NHTSA) в США завершила разработку правила, требующего наличия систем автоматического экстренного торможения и обнаружения пешеходов на новых легковых автомобилях и легких грузовиках, что напрямую увеличивает потребность в сложных решениях для камер

- Поскольку потребители все больше осознают потенциальные опасности на дорогах и стремятся обеспечить себе и своим пассажирам более надежную защиту, транспортные средства, оснащенные передовыми функциями безопасности на основе камер, предлагают неоспоримое преимущество.

- Более того, стремительный прогресс в области технологий автономного вождения, начиная от полуавтономных систем уровня 2 и заканчивая будущими полностью автономными транспортными средствами уровня 5, делает автомобильные камеры незаменимым датчиком.

- Они предоставляют важные визуальные данные для навигации, обхода препятствий и понимания сложных сценариев вождения, что способствует их внедрению во все сегменты транспортных средств.

Сдержанность/Вызов

« Высокие системные затраты и ограничения производительности в неблагоприятных условиях »

- Опасения, связанные с относительно высокой первоначальной стоимостью современных автомобильных систем камер, особенно тех, которые требуются для более высокого уровня автономности и многокамерных установок, представляют собой существенную проблему для более широкого проникновения на рынок.

- Например, хотя базовые камеры заднего вида стали стандартом, стоимость сложных многокамерных систем для обзора на 360 градусов или расширенных функций ADAS все еще может быть барьером для чувствительных к цене сегментов автомобильного рынка. Это может ограничить внедрение этих передовых систем в автомобили начального или среднего уровня.

- Решение этих проблем с затратами за счет экономии масштаба, технологических достижений, которые снижают производственные расходы, и модульных системных конструкций имеет решающее значение для более широкого признания на рынке.

- Кроме того, ограничения производительности автомобильных камер в неблагоприятных погодных условиях (например, сильный дождь, туман, снег или экстремальные блики) и сложных сценариях освещения (например, туннели или прямой солнечный свет) могут вызывать опасения по поводу надежности.

- Преодоление этих проблем посредством постоянных инноваций в сенсорных технологиях, передовых алгоритмах обработки изображений и слиянии датчиков будет иметь решающее значение для устойчивого роста рынка и укрепления доверия потребителей к автомобильным системам безопасности и автономным системам, работающим на основе камер.

Объем рынка автомобильных камер

Рынок сегментирован по технологии, типу обзора, уровню автономности, области применения, типу транспортного средства и типу электромобиля.

- По технологии

На основе технологии рынок автомобильных камер сегментируется на цифровые камеры, инфракрасные камеры и тепловизионные камеры. Сегмент цифровых камер доминирует в самой большой доле доходов рынка, что обусловлено его высоким разрешением, экономической эффективностью и широким применением в различных функциях ADAS. Цифровые камеры являются стандартом для камер заднего вида, систем кругового обзора и многих фронтальных приложений ADAS благодаря своей универсальности и качеству изображения.

Ожидается, что сегмент тепловизионных камер продемонстрирует самые высокие темпы роста в прогнозируемый период, что обусловлено растущим спросом на улучшенные функции безопасности в сложных условиях, таких как плохая видимость, туман или полная темнота. Тепловизионные камеры предлагают превосходные возможности обнаружения объектов в этих условиях, что делает их критически важными для современных систем ночного видения и будущих приложений автономного вождения.

- По типу просмотра

На основе типа обзора рынок автомобильных камер сегментируется на системы с одним видом и многокамерные системы. Сегмент многокамерных систем удерживал наибольшую долю рынка доходов, что обусловлено растущим внедрением таких функций, как круговой обзор на 360 градусов, автоматизированная помощь при парковке и расширенные функции ADAS, требующие комплексного восприятия окружающей среды. Многокамерные системы обеспечивают целостный обзор вокруг автомобиля, значительно повышая безопасность и удобство.

Ожидается, что сегмент систем с одним видом будет демонстрировать значительный рост, поскольку он остается основополагающим компонентом для таких важных функций безопасности, как камеры заднего вида и базовые системы предупреждения о фронтальном столкновении, которые становятся стандартными для всех сегментов транспортных средств из-за нормативных требований и потребительского спроса.

- По уровню автономии

На основе уровня автономности рынок автомобильных камер сегментируется на блоки камер L1, блоки камер L2&3, блоки камер L4 и блоки камер L5. Сегмент блоков камер L2&3 удерживает наибольшую долю рынка доходов, что отражает текущее широкое внедрение расширенных функций ADAS, которые обеспечивают частичную автоматизацию, таких как адаптивный круиз-контроль с центрированием полосы движения, которые в значительной степени зависят от сложных систем камер.

Ожидается, что сегменты камер L4 и L5 будут свидетелями самого быстрого среднегодового темпа роста в течение прогнозируемого периода, обусловленного интенсивными исследованиями и разработками в области технологий полностью автономного вождения. По мере того, как транспортные средства переходят к более высоким уровням автономности, спрос на высокоразвитые, избыточные и надежные системы камер, способные воспринимать сложные среды в режиме реального времени, будет расти.

- По применению

На основе сферы применения рынок автомобильных камер сегментируется на системы мониторинга водителя, системы помощи при парковке, ADAS, системы обнаружения слепых зон, системы ночного видения и другие. Сегмент ADAS (Advanced Driver-Assistance Systems) обеспечил наибольшую долю рынка доходов, что обусловлено растущими проблемами безопасности, строгими государственными нормами и потребительским спросом на функции, повышающие безопасность и удобство вождения. Камеры являются основным датчиком для большинства функций ADAS.

Ожидается, что сегмент систем мониторинга водителей продемонстрирует самые быстрые темпы среднегодового роста в течение прогнозируемого периода, чему будет способствовать растущая осведомленность о проблемах отвлечения внимания и усталости при вождении, а также регулирующие меры в отношении систем, обеспечивающих внимательность водителя, особенно по мере того, как транспортные средства приобретают все больше возможностей для автономного вождения.

- По типу транспортного средства

На основе типа транспортного средства рынок автомобильных камер сегментируется на легковые автомобили, экономичные автомобили, автомобили средней ценовой категории, автомобили класса люкс, легкие коммерческие автомобили, тяжелые коммерческие автомобили и т. д. Сегмент легковых автомобилей обеспечил наибольшую долю выручки рынка, что обусловлено огромным объемом продаж легковых автомобилей во всем мире и растущей интеграцией функций безопасности и удобства во всех ценовых категориях.

Ожидается, что в течение прогнозируемого периода самые быстрые темпы среднегодового темпа роста будут наблюдаться в сегменте электромобилей (ЭМ) среди легковых автомобилей и автомобилей класса люкс, поскольку электромобили часто оснащаются передовыми технологиями, включая комплексные системы камер, что повышает их интеллектуальную и футуристическую привлекательность, в то время как автомобили класса люкс последовательно внедряют новейшие и самые сложные функции безопасности и автономного вождения на основе камер.

- По типу электромобиля

На основе типа электромобиля рынок автомобильных камер сегментируется на аккумуляторные электромобили (BEV), электромобили на топливных элементах (FCEV), гибридные электромобили (HEV) и подключаемые гибридные электромобили (PHEV). Сегмент аккумуляторных электромобилей (BEV) удерживает наибольшую долю рынка доходов, что обусловлено общим быстрым ростом и увеличением доли рынка BEV во всем мире. BEV часто проектируются с передовыми цифровыми приборными панелями и функциями ADAS, что делает комплексные системы камер стандартным предложением.

Ожидается, что сегмент подключаемых гибридных электромобилей (PHEV) продемонстрирует значительный рост, поскольку эти транспортные средства заполняют пробел между традиционными двигателями внутреннего сгорания и полностью электрическими автомобилями, все чаще оснащаясь передовыми функциями безопасности и помощи водителю, которые основаны на технологии камер, что позволяет привлечь более широкую потребительскую базу.

Региональный анализ рынка автомобильных камер

- Северная Америка доминирует на рынке автомобильных камер, имея значительную долю выручки, что обусловлено ранним внедрением передовых автомобильных технологий, значительными инвестициями в исследования и разработки в области автономного вождения, а также сильным присутствием ключевых игроков отрасли.

- Потребители в регионе демонстрируют высокую готовность приобретать транспортные средства, оснащенные передовыми функциями безопасности и системами ADAS, что способствует широкой интеграции систем камер.

- Широкое распространение также подкрепляется высокими располагаемыми доходами, технологически развитой потребительской базой и надежной нормативной базой, способствующей повышению безопасности транспортных средств, что делает автомобильные камеры предпочтительным решением как для обычных автомобилей, так и для автомобилей следующего поколения.

Обзор рынка автомобильных камер в США

Американский рынок автомобильных камер захватил значительную долю дохода в Северной Америке, чему способствовала быстрая интеграция усовершенствованных систем помощи водителю (ADAS) и ускоренное развитие автономных транспортных средств. Потребители все больше отдают приоритет улучшенным функциям безопасности транспортных средств, что приводит к повышению спроса на решения на основе камер, такие как камеры заднего вида, предупреждения о выходе из полосы движения и автоматическое экстренное торможение. Широкое внедрение передовых автомобильных технологий в сочетании с сильным акцентом на инновации со стороны ведущих OEM-производителей и технологических компаний еще больше продвигает индустрию автомобильных камер. Более того, растущая осведомленность потребителей о безопасности дорожного движения и стремление к улучшенному удобству вождения вносят значительный вклад в расширение рынка в США.

Обзор рынка автомобильных камер в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский рынок автомобильных камер, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период, что обусловлено ростом производства автомобилей, ростом располагаемых доходов и быстрым технологическим прогрессом в таких странах, как Китай, Япония и Индия. Растущая склонность региона к функциям безопасности транспортных средств, поддерживаемая правительственными инициативами, продвигающими передовые автомобильные технологии, стимулирует внедрение автомобильных камер. Кроме того, поскольку Азиатско-Тихоокеанский регион становится производственным центром для автомобильных компонентов и транспортных средств, доступность и доступность систем безопасности с камерами расширяется для более широкой потребительской базы.

Обзор рынка автомобильных камер в Японии

Японский рынок автомобильных камер набирает обороты благодаря высокотехнологичной автомобильной промышленности страны, сильному акценту на безопасности и спросу на сложные ADAS и технологии автономного вождения. Японский рынок уделяет большое внимание сокращению дорожно-транспортных происшествий, а внедрение автомобильных камер обусловлено растущей интеграцией ADAS в новые транспортные средства и активными усилиями по НИОКР в области беспилотных автомобилей. Сотрудничество между японскими OEM-производителями и поставщиками технологий по интеграции передовых датчиков на основе камер для улучшения распознавания объектов и возможностей ночного видения подпитывает рост. Более того, прогрессивная позиция Японии в отношении интеллектуальной мобильности и интеллектуальных транспортных систем такова, что стимулирует спрос на высокоточные и надежные решения для камер.

Обзор рынка автомобильных камер в Китае

Китайский рынок автомобильных камер обеспечил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе, что объясняется огромным объемом производства автомобилей в стране, расширением среднего класса и высокими темпами внедрения технологий в транспортные средства. Китай является одним из крупнейших рынков для ADAS и транспортных средств на новых источниках энергии (NEV), а автомобильные камеры становятся все более важными для повышения безопасности и обеспечения автономной функциональности в легковых и коммерческих транспортных средствах. Сильное правительственное давление в сторону умных городов и интеллектуальных транспортных систем в сочетании с быстрым ростом отечественных производителей и конкурентным рынком являются ключевыми факторами, стимулирующими рынок автомобильных камер в Китае.

Обзор европейского рынка автомобильных камер

Ожидается, что рынок автомобильных камер в Европе будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет строгих правил безопасности и растущей потребности в повышении безопасности транспортных средств в регионе. Внедрение таких правил, как Общий регламент безопасности ЕС (GSR), который предписывает различные функции ADAS, способствует широкому внедрению автомобильных камер. Европейских потребителей также все больше привлекают передовые функции безопасности и комфорта, предлагаемые системами камер, особенно в сегментах автомобилей премиум-класса и класса люкс. В регионе наблюдается значительный рост в сегменте легковых и коммерческих автомобилей, причем системы камер включаются как в новые конструкции транспортных средств, так и в модернизацию автопарка.

Обзор рынка автомобильных камер в Великобритании

Ожидается, что рынок автомобильных камер Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено растущим вниманием к безопасности транспортных средств и растущей интеграцией технологий ADAS. Кроме того, растущая популярность электромобилей и испытаний автономного вождения побуждает как автопроизводителей, так и потребителей внедрять передовые решения в области камер. Ожидается, что принятие Великобританией технологических достижений в автомобильном секторе наряду с ее надежной инфраструктурой НИОКР продолжит стимулировать рост рынка, особенно в таких областях, как визуализация высокого разрешения и интеллектуальные системы камер.

Обзор рынка автомобильных камер в Германии

Ожидается, что рынок автомобильных камер в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемый его лидирующим положением в области автомобильных инноваций, сильным акцентом на инженерное совершенство и спросом на высокотехнологичные решения для безопасности и автономного вождения. Хорошо развитый сектор автомобильного производства Германии в сочетании с его фокусом на передовые исследования и разработки способствует внедрению передовых систем камер, особенно в роскошных и высокопроизводительных автомобилях. Интеграция автомобильных камер со сложными платформами слияния датчиков для ADAS следующего поколения и функций автономного вождения также становится все более распространенной, что соответствует ожиданиям местной промышленности в отношении превосходной производительности и надежности.

Доля рынка автомобильных камер

Лидерами отрасли по производству автомобильных камер являются в основном известные компании, в том числе:

- Континенталь АГ (Германия)

- Роберт Бош ГмбХ (Германия)

- Валео (Франция)

- Аптив (Ирландия)

- Magna International Inc. (Канада)

- Корпорация Denso (Япония)

- Ficosa Internacional SA (Испания)

- Autoliv Inc. (Швеция)

- Мобайлай (Израиль)

- Кларион (Япония)

- OMNIVISION (США)

- Veoneer Inc. (Швеция)

- HYUNDAI MOBIS (Южная Корея)

- ЦФ Фридрихсхафен АГ (Германия)

- AEi Бостон (США)

Последние разработки на мировом рынке автомобильных камер

- В феврале 2024 года VIA Optronics AG заключила партнерство с Immervision Inc. для проектирования и разработки автомобильной камеры следующего поколения. Целью этого сотрудничества является создание специализированной технологии линз для настройки и производства внешних автомобильных камер. Ожидается, что новая технология расширит портфолио камер VIA и удовлетворит растущий спрос клиентов на различные приложения с полем зрения, включая электронные зеркала и системы кругового обзора. Соглашение позволяет VIA использовать опыт Immervision в области оптической инженерии для ускорения инноваций и сокращения единовременных затрат на проектирование.

- В январе 2024 года Eyeris Technologies, Inc. объединилась с Leopard Imaging, Inc. для разработки эталонного дизайна производства, направленного на повышение безопасности и комфорта в автомобильных салонах. Это сотрудничество интегрирует усовершенствованный алгоритм программного обеспечения AI для монокулярного 3D-сенсорного ИИ Eyeris в 5-мегапиксельную (МП) камеру с задней подсветкой (BSI) и глобальным затвором (GS) Leopard Imaging. Технология позволяет осуществлять датчики с учетом глубины в салоне, улучшая системы мониторинга водителя и пассажиров. Эталонный дизайн был представлен на выставке CES 2024, продемонстрировав его потенциал для более быстрого внедрения на рынок и снижения рисков интеграции.

- В октябре 2023 года Denso Corporation и Koito Manufacturing Co., Ltd. объявили о сотрудничестве с целью улучшения возможностей распознавания объектов датчиками изображения транспортных средств в ночных условиях. Это партнерство объединяет передовые технологии освещения Koito с опытом Denso в разработке датчиков изображения для улучшения видимости и точности обнаружения в условиях низкой освещенности. Инициатива направлена на повышение безопасности для усовершенствованных систем помощи водителю (ADAS) и технологий автономного вождения за счет снижения числа смертельных случаев среди пешеходов в ночное время. Объединяя свои сильные стороны, компании стремятся разрабатывать инновационные решения для мобильности следующего поколения

- В апреле 2023 года Ford представил BlueCruise в Великобритании, ознаменовав дебют своей усовершенствованной системы помощи водителю 2-го уровня (ADAS) для вождения без помощи рук. BlueCruise основана на интеллектуальном адаптивном круиз-контроле Ford, позволяя транспортным средствам поддерживать поток движения, соблюдая установленные законом ограничения скорости. Система использует радар и автомобильные камеры для обнаружения и отслеживания окружающих транспортных средств, обеспечивая более безопасное и эффективное вождение. BlueCruise, одобренный для использования на предварительно нанесенных на карту автомагистралях, повышает удобство для водителя, сохраняя безопасность за счет постоянного мониторинга

- В апреле 2023 года OmniVision и AVIVA Links Inc. объявили о сотрудничестве по разработке систем автомобильных камер на основе стандартов Automotive SerDes Alliance (ASA). Это партнерство объединяет высокоскоростные решения AVIVA для подключения с передовой технологией датчиков изображений OmniVision для поддержки следующего поколения интеллектуальных, подключенных и автономных транспортных средств. Инициатива направлена на повышение безопасности транспортных средств, эффективности и возможностей передачи данных, обеспечивая при этом бесшовную интеграцию с современными автомобильными архитектурами. Используя технологию, совместимую с ASA, компании стремятся ускорить инновации в области автомобильной визуализации и подключения

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.