Global Automotive Chromium Finishing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.52 Billion

USD

5.77 Billion

2025

2033

USD

4.52 Billion

USD

5.77 Billion

2025

2033

| 2026 –2033 | |

| USD 4.52 Billion | |

| USD 5.77 Billion | |

| % | |

|

Сегментация мирового рынка хромирования в автомобильной промышленности по основным материалам (металл и пластмассы), технологии (декоративное хромирование и твердое хромирование), типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили и мотоциклы), конечным пользователям (автомобильные OEM-производители и автомобильный рынок послепродажного обслуживания) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка хромирования в автомобильной промышленности

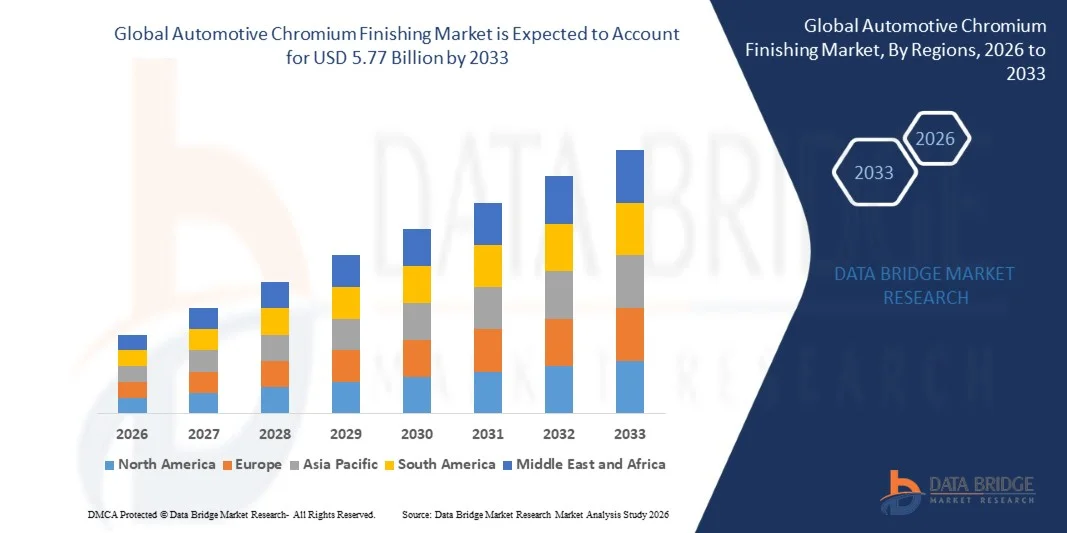

- Объем мирового рынка хромирования автомобильных покрытий в 2025 году оценивался в 4,52 млрд долларов США и, как ожидается, достигнет 5,77 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением производства легковых автомобилей, коммерческого транспорта и мотоциклов, а также растущим спросом на премиальный внешний вид автомобилей и долговечные коррозионностойкие компоненты. Растущее внимание к электромобилям и гибридным автомобилям еще больше стимулирует потребность в легких автомобильных деталях с хромированным покрытием, ускоряя расширение рынка.

- Кроме того, технологические достижения в процессах хромирования, включая решения с низким уровнем выбросов, трехвалентным хромом и интегрированными системами автоматизации, повышают эффективность производства, качество поверхности и соответствие экологическим нормам. Эти факторы в совокупности способствуют внедрению хромирования среди производителей оригинального оборудования и поставщиков запчастей на вторичном рынке, что значительно поддерживает рост автомобильной отрасли хромирования.

Анализ рынка хромирования в автомобильной промышленности

- Хромирование в автомобилестроении, обеспечивающее декоративную и функциональную обработку металлических и пластиковых деталей, приобретает все большее значение в автомобилестроении для повышения долговечности, коррозионной стойкости и привлекательного внешнего вида. Растущая популярность хромированных элементов отделки, бамперов, решеток радиатора и колесных дисков как в легковых, так и в коммерческих автомобилях усиливает их рыночную значимость.

- Растущий спрос на хромирование автомобильных деталей в первую очередь обусловлен расширением мирового автомобильного производства, жесткими нормативными стандартами долговечности и безопасности компонентов, а также растущими предпочтениями потребителей в отношении автомобилей премиум-класса и с улучшенным внешним видом. Кроме того, стремление производителей оригинального оборудования (OEM) к внедрению экологически чистых и эффективных технологий гальванического покрытия способствует дальнейшему распространению этих технологий на рынке в различных регионах.

- Азиатско-Тихоокеанский регион доминировал на рынке хромирования автомобильных покрытий, занимая более 50% рынка в 2025 году, благодаря увеличению производства автомобилей, росту спроса на легковые автомобили премиум-класса и сильному присутствию производителей автомобильных компонентов.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке хромирования автомобилей в течение прогнозируемого периода благодаря растущему спросу на декоративные и твердые хромированные покрытия для легковых автомобилей, легких коммерческих автомобилей и автомобилей класса люкс.

- В 2025 году сегмент металлических компонентов доминировал на рынке с долей в 65,5%, что обусловлено высоким спросом на хромирование металлических деталей, таких как бамперы, решетки радиатора и колесные диски, благодаря их долговечности и коррозионной стойкости. Автопроизводители отдают приоритет металлическим подложкам для хромирования, поскольку они улучшают внешний вид автомобиля, обеспечивая при этом механическую прочность. Кроме того, налаженная цепочка поставок и проверенная эффективность хромированных металлических покрытий способствуют их дальнейшему доминированию на рынке.

Обзор отчета и сегментация рынка хромирования в автомобильной промышленности

|

Атрибуты |

Ключевые тенденции рынка хромирования в автомобильной промышленности: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка хромирования в автомобильной промышленности

«Растет внедрение облегченных и хромированных автомобильных компонентов»

- Важным трендом на рынке хромирования в автомобильной промышленности является растущее использование легких металлических и пластиковых компонентов с хромированным покрытием, обусловленное увеличением спроса на премиальную эстетику, коррозионную стойкость и долговечность в легковых автомобилях, коммерческом транспорте и мотоциклах. Этот тренд повышает значимость хромирования как важнейшего элемента дизайна, безопасности и эксплуатационных характеристик транспортных средств.

- Например, компании BASF и Atotech поставляют передовые решения в области декоративного и твердого хромирования автомобильным производителям, таким как BMW и Mercedes-Benz, улучшая внешний вид и продлевая срок службы бамперов, решеток радиатора, колпаков на колеса и элементов интерьера. Такие покрытия укрепляют имидж бренда и способствуют созданию высококачественных и долговечных поверхностей автомобилей.

- Растущее производство электромобилей и гибридных автомобилей ускоряет использование легких хромированных компонентов, поскольку производители стремятся снизить общий вес автомобиля без ущерба для прочности или эстетики. Это делает хромирование ключевым фактором устойчивого автомобильного производства.

- Производители коммерческих автомобилей все чаще используют хромированные компоненты в большегрузных автомобилях и легких коммерческих автомобилях для обеспечения долговечности в экстремальных условиях эксплуатации, расширяя тем самым свое присутствие на рынке транспортного сектора.

- Растущая популярность тюнинга на вторичном рынке также стимулирует спрос: хромирование используется на запасных частях, элементах отделки и аксессуарах, чтобы удовлетворить предпочтения потребителей в отношении стиля и коррозионной стойкости покрытия. Это способствует общему распространению услуг хромирования за пределы производства OEM-продукции.

- Рынок демонстрирует уверенный рост в таких регионах, как Азиатско-Тихоокеанский регион, где быстро расширяется автомобильное производство, а потребители все чаще требуют автомобилей с премиальным дизайном. Эта тенденция усиливает переход к более качественным, визуально привлекательным и коррозионностойким автомобильным компонентам.

Динамика рынка хромирования в автомобильной промышленности

Водитель

«Растущий спрос на премиальный внешний вид автомобилей и коррозионностойкие детали»

- Растущая популярность высококачественных автомобильных покрытий в сочетании с потребностью в прочных, коррозионностойких поверхностях стимулирует спрос на хромирование автомобилей. Производители все чаще используют хромированные элементы отделки, бамперы, решетки радиатора и колесные диски для улучшения как эстетики автомобиля, так и его долговечности.

- Например, компании Atotech и MacDermid поставляют декоративные и функциональные решения для хромирования таким мировым производителям оригинального оборудования, как Ford и Hyundai, обеспечивая высококачественное и долговечное покрытие поверхности. Эти решения позволяют производителям удовлетворять ожидания потребителей в отношении премиального дизайна и долговечных компонентов.

- Расширение производства электромобилей и гибридных автомобилей приводит к дальнейшему увеличению использования легких хромированных компонентов, поскольку производители оригинального оборудования (OEM) стремятся сохранить прочность при одновременном снижении общего веса.

- Производители автомобилей и поставщики запчастей для вторичного рынка используют эти решения для дифференциации продукции и соответствия строгим стандартам безопасности и долговечности, позиционируя хромирование как неотъемлемую часть современного автомобилестроения.

- Растущее внимание к восприятию автомобильного бренда в сочетании с потребительским спросом на стильные и долговечные покрытия продолжает усиливать этот фактор и способствует росту рынка.

Сдержанность/Вызов

«Строгие экологические нормы и правила безопасности при хромировании»

- Рынок хромирования автомобильных покрытий сталкивается с проблемами из-за строгих экологических норм и правил безопасности, регулирующих использование шестивалентного хрома и других опасных химических веществ в процессах гальванического покрытия. Соблюдение этих норм требует дорогостоящих модификаций технологических процессов, специализированного оборудования и соответствия стандартам выбросов и очистки сточных вод.

- Например, такие компании, как Technic Inc. и BASF, инвестируют в технологии трехвалентного хромирования, чтобы соответствовать мировым нормативным требованиям, сохраняя при этом качество поверхности и эксплуатационные характеристики. Эти переходы увеличивают сложность производства и операционные издержки.

- Производителям приходится балансировать между соблюдением нормативных требований и эффективностью производства, что может ограничивать масштабируемость и замедлять внедрение некоторых процессов хромирования.

- Строгие правила охраны труда и техники безопасности также требуют дополнительного обучения, средств индивидуальной защиты и контроля, что увеличивает операционную нагрузку на предприятиях по нанесению покрытий.

- Рынок продолжает сталкиваться с ограничениями, связанными с высокими затратами, сложной реализацией процессов и соблюдением экологических норм, что в совокупности вынуждает производителей оптимизировать свою деятельность, одновременно удовлетворяя растущий спрос на высококачественное хромирование.

Обзор рынка хромирования в автомобильной промышленности

Рынок сегментирован по базовому материалу, технологическому процессу, типу транспортного средства и конечному пользователю.

• По базовому материалу

По типу базового материала рынок хромирования в автомобильной промышленности сегментируется на металл и пластмассы. Металлический сегмент доминировал на рынке, занимая наибольшую долю выручки в 65,5% в 2025 году, что обусловлено высоким спросом на хромирование металлических компонентов, таких как бамперы, решетки радиатора и колесные диски, благодаря их долговечности и коррозионной стойкости. Автопроизводители отдают приоритет металлическим подложкам для хромирования, поскольку они улучшают эстетику автомобиля, обеспечивая при этом механическую прочность. Кроме того, налаженная цепочка поставок и проверенная эффективность хромированных металлических покрытий способствуют их дальнейшему доминированию на рынке.

Ожидается, что сегмент пластмасс продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют растущее внедрение легких автомобильных компонентов и экологичных конструкций. Пластиковые детали, такие как бамперы, декоративные элементы и корпуса зеркал, все чаще хромируются, чтобы имитировать металлический вид без чрезмерного увеличения веса. Рост поддерживается достижениями в технологиях предварительной обработки и улучшенными методами адгезии, которые позволяют получать высококачественную отделку пластиковых поверхностей. Кроме того, стремление к повышению топливной эффективности побуждает производителей заменять более тяжелые металлические компоненты пластиковыми альтернативами.

• По процессу

В зависимости от процесса, рынок автомобильного хромирования сегментируется на декоративное хромирование и твердое хромирование. В 2025 году сегмент декоративного хромирования доминировал на рынке благодаря широкому применению для улучшения внешнего вида автомобильных компонентов, таких как бамперы, дверные ручки, решетки радиатора и колпаки колес. Растущая популярность хромированных элементов интерьера и экстерьера еще больше укрепляет рыночную долю этого сегмента.

Ожидается, что сегмент твердого хромирования продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему будет способствовать растущий спрос на износостойкие и коррозионностойкие компоненты, такие как валы, поршневые штоки и детали подвески. Например, компании Technic Inc. и SurTec поставляют решения по твердому хромированию для тяжелых коммерческих автомобилей и легких коммерческих автомобилей. Твердое хромирование повышает механическую прочность и продлевает срок службы деталей, подверженных трению и высоким нагрузкам. Технологические достижения в области низкоэмиссионных и трехвалентных процессов хромирования способствуют созданию экологически чистых решений.

• На транспортном средстве

В зависимости от типа транспортного средства рынок хромирования автомобилей сегментируется на легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили и мотоциклы. В 2025 году сегмент легковых автомобилей доминировал на рынке, чему способствовал растущий спрос на премиальный дизайн, роскошную отделку и эстетичные хромированные акценты. Например, BMW и Mercedes-Benz широко используют декоративные хромированные элементы в своих моделях высокого класса. Хромированные компоненты на легковых автомобилях улучшают внешний вид автомобиля и восприятие бренда. Кроме того, легковые автомобили составляют наибольшую долю транспортных средств в мире, что обеспечивает высокий спрос как на декоративные, так и на функциональные хромированные покрытия.

Ожидается, что сегмент двухколесных транспортных средств продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущее распространение на развивающихся рынках и увеличение потребительского интереса к стильным мотоциклам и скутерам с хромированными элементами. Например, TVS Motor и Hero MotoCorp используют хромирование на мотоциклах премиум-класса, чтобы привлечь городских потребителей. Хромированная отделка выхлопных труб, рулей и колесных дисков повышает визуальную привлекательность и обеспечивает защиту от коррозии. Сочетание растущего спроса на личную мобильность и модного дизайна транспортных средств ускоряет внедрение в этом сегменте.

• От конечного пользователя

В зависимости от конечного пользователя, рынок хромирования в автомобильной отрасли сегментируется на сегмент OEM-производителей и сегмент послепродажного обслуживания автомобилей. В 2025 году сегмент OEM-производителей доминировал на рынке, чему способствовал высокий спрос на заводское хромирование новых автомобилей, обеспечивающее стабильность, долговечность и соответствие стандартам качества. Кроме того, рост производства легковых и коммерческих автомобилей в мире укрепляет рыночную долю сегмента OEM-производителей.

Ожидается, что сегмент автомобильного послепродажного обслуживания продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют рост числа автомобилей, старение автопарков и предпочтение потребителей к тюнингу или восстановлению хромированных деталей. Например, компании Magna International и Plastek Group предоставляют услуги по хромированию заменяемых и модернизированных компонентов. Рост популярности культуры самостоятельного ремонта и тенденций модификации автомобилей в таких регионах, как Северная Америка и Азиатско-Тихоокеанский регион, стимулирует рост рынка. Наличие экономически эффективных и экологически безопасных решений для послепродажного обслуживания способствует более широкому внедрению.

Региональный анализ рынка хромирования в автомобильной промышленности

- Азиатско-Тихоокеанский регион доминировал на рынке хромирования автомобильных деталей, занимая наибольшую долю выручки (более 50%) в 2025 году. Это стало возможным благодаря увеличению производства автомобилей, росту спроса на легковые автомобили премиум-класса и сильному присутствию производителей автомобильных компонентов.

- Экономически эффективная производственная среда региона, растущие инвестиции в производство автомобильных компонентов и расширение использования электромобилей и гибридных автомобилей ускоряют рост рынка.

- Наличие квалифицированной рабочей силы, благоприятная государственная политика и быстрая индустриализация в развивающихся странах способствуют увеличению потребления хромирования как для декоративных, так и для функциональных автомобильных деталей.

Анализ рынка хромирования автомобильных покрытий в Китае

В 2025 году Китай занимал наибольшую долю на рынке хромирования автомобилей в Азиатско-Тихоокеанском регионе благодаря своему положению крупнейшего в мире производителя автомобилей и центра производства высококачественных компонентов. Сильная промышленная база страны, государственные стимулы для расширения автомобильного сектора и развитые экспортные возможности готовых автомобилей и компонентов являются основными факторами роста. Спрос также подкрепляется увеличением производства электромобилей и гибридных автомобилей, а также растущими предпочтениями потребителей в отношении эстетики автомобилей премиум-класса.

Анализ рынка хромирования в автомобильной промышленности Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют расширение производства легковых автомобилей, рост числа владельцев двухколесных транспортных средств и увеличение использования хромированных автомобильных компонентов. Правительственные инициативы, поддерживающие программу «Сделано в Индии» и локализацию производства в автомобильной промышленности, усиливают спрос на хромирование. Кроме того, рост экспорта автомобильных компонентов, урбанизация и увеличение располагаемых доходов способствуют активному расширению рынка.

Анализ европейского рынка хромирования в автомобильной промышленности

Европейский рынок хромирования автомобильных покрытий стабильно расширяется благодаря высокому спросу на высококачественные декоративные и функциональные покрытия, строгим экологическим нормам и инвестициям в передовые технологии гальванического покрытия. В регионе особое внимание уделяется премиальному дизайну автомобилей, коррозионной стойкости и экологически устойчивым методам производства, особенно в сегменте легковых и коммерческих автомобилей. Растущее внедрение электромобилей и передовых покрытий для облегченных компонентов еще больше способствует росту рынка.

Анализ рынка хромирования в автомобильной промышленности Германии

Немецкий рынок движим лидерством в производстве автомобилей премиум-класса, обширными научно-исследовательскими возможностями и ориентированной на экспорт автомобильной промышленностью. В стране налажены прочные партнерские отношения между производителями оригинального оборудования и поставщиками решений для гальванического покрытия, что способствует инновациям в области декоративного и твердого хромирования. Особенно высок спрос на автомобили премиум-класса, коммерческий транспорт и прецизионные компоненты, требующие длительной коррозионной стойкости.

Анализ рынка хромирования в автомобильной промышленности Великобритании

Рынок Великобритании поддерживается зрелым автомобильным сектором, растущими усилиями по локализации цепочек поставок после Brexit и растущим спросом на высококачественную отделку легковых и коммерческих автомобилей. Благодаря усилению внимания к исследованиям и разработкам, передовым процессам гальванического покрытия и соблюдению экологических норм, Великобритания продолжает играть значительную роль в производстве высококачественных автомобильных компонентов.

Анализ рынка хромирования автомобильных покрытий в Северной Америке

Прогнозируется, что Северная Америка будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущий спрос на декоративные и твердые хромированные покрытия для легковых автомобилей, легких коммерческих автомобилей и автомобилей класса люкс. Сильный акцент на электромобилях, облегченных компонентах и передовых коррозионностойких покрытиях стимулирует спрос. Кроме того, рост возвращения производства автомобильных компонентов в страну и сотрудничество между производителями оригинального оборудования и поставщиками решений для гальванического покрытия способствуют расширению рынка.

Анализ рынка хромирования в автомобильной промышленности США

В 2025 году США занимали наибольшую долю на североамериканском рынке, что обусловлено обширным производством легковых и коммерческих автомобилей, развитой научно-исследовательской инфраструктурой и внедрением высококачественных декоративных и твердых хромированных покрытий. Ориентация страны на инновации, соблюдение нормативных требований и экологическую устойчивость способствует использованию передовых хромированных покрытий в автомобильных компонентах. Присутствие ключевых игроков и развитая цепочка поставок еще больше укрепляют лидирующие позиции США в регионе.

Доля рынка хромирования в автомобильной промышленности

В автомобильной отрасли хромирования лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Атотех (Германия)

- MacDermid, Inc. (США)

- Корпорация «Хром» (США)

- Боро (США)

- Taiyo Technology of America Ltd (США)

- COLLINI GRUPPE (Германия)

- Valley Chrome Plating INC. (США)

- FH Lambert Limited (Великобритания)

- SYNERGIES CASTINGS Ltd (Великобритания)

- Корпорация Eakas (США)

- Американская компания по гальваническому покрытию (США)

- Компания Rotorua Electroplaters (Новая Зеландия)

- OGAWA ASIA COMPANY LIMITED (Япония)

- MVC Holdings, LLC (США)

- Компания Micro Metal Finishing, LLC (США)

- Компания Kakihara Industries Co., Ltd. (Япония)

- Chromium Inc. (США)

- Chem Processing Inc (США)

- Allied Finishing (США)

Последние тенденции на мировом рынке хромирования автомобильной промышленности

- В январе 2025 года компания Atotech объявила о стратегическом партнерстве с General Motors для совместной разработки процессов бесхромового нанесения покрытий на автомобильные компоненты, направленных на снижение воздействия на окружающую среду и соответствие меняющимся нормативным стандартам. Ожидается, что это сотрудничество ускорит внедрение экологически чистых альтернатив традиционному хромированию в автомобилестроении, помогая производителям автомобилей соблюдать более строгие правила обработки поверхностей, сохраняя при этом эстетические и коррозионностойкие свойства элементов отделки и деталей экстерьера.

- В декабре 2024 года компания Technic Inc. заключила стратегическое партнерство с компанией Aqua Metallurgy для совместной разработки процессов хромирования с низким уровнем выбросов, что позволит ускорить соблюдение строгих мировых стандартов в области охраны окружающей среды и безопасности. Эта разработка способствует внедрению более экологичных методов производства и повышает конкурентоспособность, предлагая решения для гальванического покрытия, которые снижают выбросы вредных веществ, что соответствует требованиям отрасли и регулирующих органов к экологически чистым поверхностным покрытиям.

- В июне 2024 года компания BASF в сотрудничестве с Harland Simon внедрила автоматизацию и цифровое управление в линии хромирования автомобильных компонентов, что позволило повысить эффективность процессов хромирования и сократить количество отходов. Эта инициатива призвана повысить эффективность и качество производства на рынке хромирования автомобильных компонентов, позволяя производителям наращивать объемы производства при одновременном снижении эксплуатационных расходов и уменьшении воздействия на окружающую среду.

- В июле 2023 года компания SJS Enterprises Limited, индийский поставщик решений в области декоративной эстетики для автомобильной промышленности, приобрела 90,1% акций Walter Pack Automotive Products India Private Limited (WPI) за 28,46 млн долларов США. В результате Walter Pack стала дочерней компанией SJS Enterprises. Ожидается, что это приобретение укрепит позиции SJS в автомобильном секторе и значительно увеличит прибыль на акцию, а также расширит присутствие компании на рынке хромирования.

- В мае 2022 года компании Atotech и Schweitzer Engineering Laboratories заключили партнерское соглашение на строящемся в США современном заводе, целью которого является развитие технологий хромирования в автомобильной промышленности. Ожидается, что это сотрудничество будет способствовать инновациям в процессах хромирования, повышению эффективности производства и поддержке выпуска высококачественных коррозионностойких автомобильных компонентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.