Global Automotive Conformal Coatings Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.42 Billion

USD

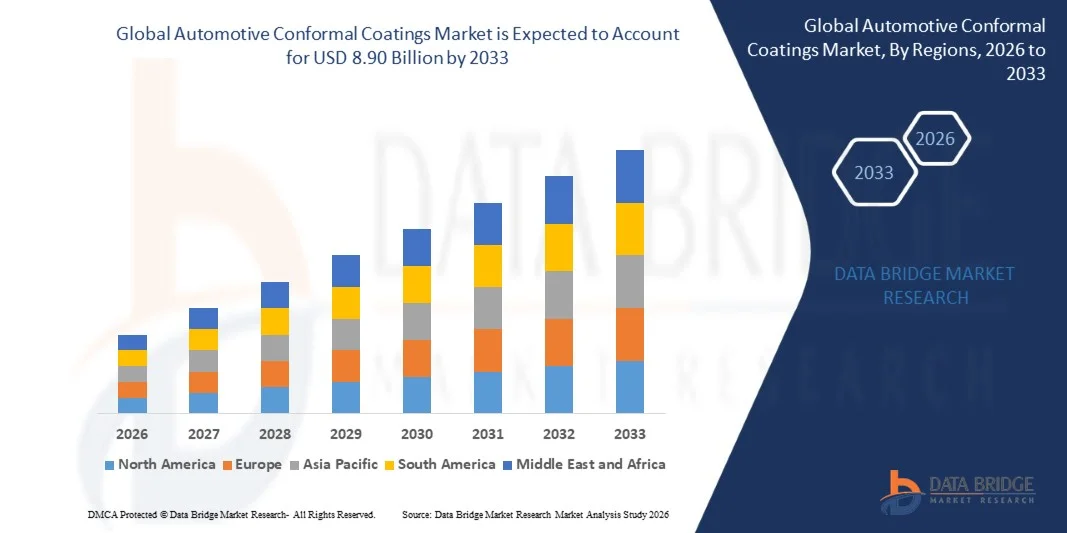

8.90 Billion

2025

2033

USD

4.42 Billion

USD

8.90 Billion

2025

2033

| 2026 –2033 | |

| USD 4.42 Billion | |

| USD 8.90 Billion | |

| % | |

|

Сегментация мирового рынка автомобильных защитных покрытий по материалам (акрил, силикон, парилен, эпоксидные смолы и полиуретан), компонентам (ЭБУ, печатные платы, датчики, корпуса аккумуляторов, светодиоды и информационно-развлекательные системы), типу транспортного средства (легковой автомобиль, легкий коммерческий автомобиль и тяжелый коммерческий автомобиль), типу электромобиля (электромобили и подключаемые гибриды/гибриды), применению (нанесение кистью, окунание, распыление, селективное нанесение и осаждение из паровой фазы) — тенденции отрасли и прогноз до 2033 года.

Каковы объем и темпы роста мирового рынка автомобильных защитных покрытий?

- Объем мирового рынка автомобильных защитных покрытий в 2025 году оценивался в 4,42 млрд долларов США и, как ожидается, достигнет 8,90 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,15% в течение прогнозируемого периода.

- Рост масштабного спроса на конформные покрытия со стороны автомобильной промышленности является основным фактором, способствующим увеличению темпов роста рынка. Также рост внедрения в телекоммуникационной отрасли и увеличение использования на таких подложках, как печатные платы (SLP), являются важными факторами, стимулирующими рост рынка автомобильных конформных покрытий.

Основные выводы по рынку автомобильных защитных покрытий?

- Рост технологического прогресса в отраслях конечного использования и увеличение спроса на медицинское оборудование в связи с вспышкой COVID-19 создадут новые возможности для производителей автомобильных защитных покрытий.

- Однако рост миниатюризации печатных плат, влияющий на использование защитных покрытий, и воздействие COVID-19 на конечные отрасли промышленности, использующие печатные платы, являются основными факторами, сдерживающими рост рынка автомобильных защитных покрытий в прогнозируемый период.

- Азиатско-Тихоокеанский регион доминировал на рынке автомобильных защитных покрытий, занимая 44,12% выручки в 2025 году. Это стало возможным благодаря значительному росту автомобилестроения, производства электроники и быстрому расширению экосистемы электромобилей в Китае, Японии, Южной Корее и Индии.

- По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 9,84% в период с 2026 по 2033 год, чему способствуют растущее внедрение электромобилей, передовых систем помощи водителю (ADAS), технологий подключенных транспортных средств и платформ автономного вождения.

- Акриловые покрытия доминировали на рынке, занимая 34,6% в 2025 году, поскольку они широко используются в автомобильной электронике благодаря своей экономичности, простоте нанесения и высокой влагостойкости.

Обзор отчета и сегментация рынка автомобильных защитных покрытий

|

Атрибуты |

Ключевые рыночные тенденции в области автомобильных защитных покрытий. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке автомобильных защитных покрытий?

« Растущее внедрение высокоэффективных защитных покрытий для защиты современной автомобильной электроники »

- На рынке автомобильных защитных покрытий наблюдается растущий спрос на передовые материалы, предназначенные для защиты чувствительных электронных компонентов современных автомобилей от влаги, пыли, химических веществ, вибрации и перепадов температуры.

- Производители разрабатывают высокоэффективные акриловые, силиконовые, полиуретановые и эпоксидные покрытия, обеспечивающие улучшенную диэлектрическую прочность, термическую стабильность и долговечность сложных автомобильных электронных узлов.

- Растущая интеграция систем помощи водителю (ADAS), электроники электромобилей, информационно-развлекательных систем, датчиков и блоков управления питанием ускоряет использование защитных покрытий для обеспечения надежности и безопасности автомобильных цепей.

- Например, такие компании, как Henkel, Dow, Shin-Etsu Chemical, HB Fuller и Chase Corporation, расширяют свой ассортимент автомобильных защитных покрытий, предназначенных для работы в условиях высоких температур и суровых условий эксплуатации.

- Растущая потребность в легких, компактных и высокоплотных электронных системах для транспортных средств стимулирует внедрение передовых решений в области защитного покрытия на предприятиях автомобильной промышленности.

- По мере того, как автомобили становятся все более программно-определяемыми и электронно сложными, автомобильные защитные покрытия останутся крайне важными для повышения надежности цепей, продления срока службы компонентов и обеспечения долгосрочной работоспособности автомобиля.

Каковы основные факторы, определяющие рынок автомобильных защитных покрытий?

- Растущее внедрение электромобилей, гибридных автомобилей и технологий «подключенных автомобилей» увеличивает спрос на защитные покрытия для чувствительной автомобильной электроники и систем управления батареями.

- Например, в 2025 году ведущие компании, такие как Henkel, Dow и Shin-Etsu Chemical, представили новые высокотемпературные и влагостойкие составы покрытий, разработанные специально для электроники электромобилей и автомобильных блоков управления.

- Растущее использование передовых систем помощи водителю (ADAS), датчиков, силовой электроники и бортовых коммуникационных модулей значительно увеличивает потребность в надежных материалах для защиты цепей.

- Достижения в технологиях нанесения покрытий, включая УФ-отверждаемые покрытия, нанопокрытия и автоматизированные системы селективного нанесения покрытий, повысили эффективность производства и надежность работы.

- Повышенное внимание к безопасности, долговечности и долгосрочной эксплуатационной стабильности транспортных средств побуждает автопроизводителей внедрять конформные покрытия в процессе сборки электронных компонентов.

- Ожидается, что рынок автомобильных защитных покрытий, поддерживаемый расширением производства автомобильной электроники и значительными инвестициями в инфраструктуру для электромобилей и интеллектуальные технологии мобильности, продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка автомобильных защитных покрытий?

- Высокие затраты, связанные с современными материалами для защитных покрытий и автоматизированным оборудованием для нанесения покрытий, могут ограничивать их внедрение среди малых и средних производителей электроники.

- Например, в 2024–2025 годах колебания цен на сырье, такое как силиконы, смолы и специальные полимеры, привели к увеличению производственных затрат для ряда поставщиков лакокрасочных материалов.

- Сложные процессы нанесения, включая точное дозирование, отверждение и контроль качества, требуют специализированного оборудования и квалифицированных специалистов, что повышает сложность эксплуатации.

- Экологические нормы и требования к соблюдению норм, касающихся летучих органических соединений (ЛОС) и химической безопасности, создают дополнительные проблемы для производителей лакокрасочных материалов.

- Конкуренция со стороны альтернативных технологий защиты, таких как материалы для инкапсуляции, заливочные компаунды и передовые решения для герметизации, может ограничить проникновение на рынок в некоторых областях применения.

- Для решения этих проблем компании сосредотачиваются на экологически чистых составах, автоматизированных технологиях нанесения покрытий и экономически эффективных производственных процессах, чтобы расширить глобальное внедрение автомобильных защитных покрытий.

Как сегментируется рынок автомобильных защитных покрытий?

Рынок сегментирован по материалам, компонентам, типу транспортного средства, типу электромобиля и областям применения .

• По материалу

По типу материала рынок автомобильных защитных покрытий сегментируется на акриловые, силиконовые, париленовые, эпоксидные и полиуретановые. Акриловый сегмент доминировал на рынке с долей 34,6% в 2025 году, поскольку акриловые покрытия широко используются в автомобильной электронике благодаря своей экономичности, простоте нанесения и высокой влагостойкости. Эти покрытия обеспечивают надежную защиту от влажности, пыли и воздействия химических веществ, а также позволяют легко проводить контроль и доработку в процессе производства. Автомобильные OEM-производители и производители электроники часто используют акриловые покрытия для печатных плат (PCB), датчиков и модулей управления, особенно в серийном производстве автомобильной электроники, где важны доступность и быстрое время отверждения. Их совместимость с процессами нанесения покрытий распылением и погружением дополнительно поддерживает крупномасштабное производство.

Ожидается, что сегмент парилена будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на сверхтонкие высокоэффективные защитные покрытия в передовой автомобильной электронике, такой как системы ADAS, блоки управления батареями и микроэлектроника высокой плотности. Париленовые покрытия обладают исключительной химической стойкостью, диэлектрической прочностью и равномерным покрытием, что делает их подходящими для защиты чувствительных компонентов в электромобилях и беспилотных транспортных средствах.

• По компонентам

По типу компонентов рынок сегментируется на ЭБУ, печатные платы, датчики, корпуса батарей, светодиоды и информационно-развлекательные системы. Сегмент печатных плат доминировал на рынке с долей 38,2% в 2025 году, чему способствовало растущее использование печатных плат в современных автомобилях для управления электронными системами, такими как система управления двигателем, информационно-развлекательная система, модули безопасности и передовые системы помощи водителю. Защитные покрытия широко применяются на печатных платах для защиты чувствительных цепей от влаги, вибрации, пыли, солевого тумана и перепадов температуры, часто встречающихся в автомобильной среде. Растущая интеграция электроники в автомобили и растущий спрос на надежную и долговечную автомобильную электронику продолжают стимулировать внедрение покрытий для печатных плат на производственных линиях OEM-производителей и поставщиков электронных компонентов.

Прогнозируется, что сегмент датчиков будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует стремительное расширение использования автомобильных датчиков в системах ADAS, технологиях автономного вождения и системах мониторинга транспортных средств. Эти датчики требуют надежной защиты от воздействия окружающей среды для обеспечения точной передачи сигнала и длительного срока службы, что стимулирует спрос на высокоэффективные конформные покрытия.

• По типу транспортного средства

В зависимости от типа транспортного средства рынок автомобильных защитных покрытий сегментируется на легковые автомобили, легкие коммерческие автомобили и тяжелые коммерческие автомобили. Сегмент легковых автомобилей доминировал на рынке с долей 61,5% в 2025 году, что обусловлено большим объемом мирового производства легковых автомобилей и растущей интеграцией электронных систем в современные автомобили. Такие функции, как информационно-развлекательные системы, цифровые приборные панели, технологии ADAS, модули климат-контроля и электроусилитель руля, в значительной степени зависят от защищенных электронных цепей. Защитные покрытия помогают обеспечить надежность и долговечность этих электронных компонентов, защищая их от влаги, загрязнений и термических воздействий. Растущий потребительский спрос на подключенные автомобили и передовые функции безопасности еще больше усиливает внедрение защитных покрытий в легковых автомобилях.

Ожидается, что сегмент легких коммерческих автомобилей будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему будет способствовать растущий спрос на транспортные средства для логистики, электрические фургоны для доставки и подключенные системы управления автопарком, которые требуют надежных решений в области электронной защиты.

• По типу электромобиля

В зависимости от типа электромобиля рынок сегментируется на электромобили с аккумуляторными батареями (BEV) и гибридные автомобили с возможностью подзарядки от сети (PHEV/HEV). Сегмент BEV доминировал на рынке с долей 56,7% в 2025 году, главным образом благодаря быстрому расширению производства электромобилей с аккумуляторными батареями по всему миру. Электромобили с аккумуляторными батареями содержат большее количество электронных модулей, систем управления батареями, силовой электроники и компонентов зарядки, которые требуют надежной защиты от влажности, коррозии и термических нагрузок. Конформные покрытия широко используются в аккумуляторных батареях, блоках управления и системах преобразования энергии для повышения долговечности и обеспечения длительной работы электромобилей. Государственные стимулы, способствующие развитию транспортных средств с нулевым уровнем выбросов, и постоянные инвестиции в производство электромобилей еще больше укрепляют внедрение электромобилей с аккумуляторными батареями во всем мире.

Прогнозируется, что сегмент PHEV/HEV будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на гибридные решения в сфере мобильности, особенно в регионах, постепенно переходящих к полной электрификации при сохранении топливной эффективности и снижении выбросов.

• По заявлению

В зависимости от области применения рынок автомобильных защитных покрытий сегментируется на нанесение кистью, погружение, распыление, селективное нанесение и осаждение из паровой фазы. Сегмент распыления доминировал на рынке с долей 33,9% в 2025 году, поскольку он обеспечивает равномерное покрытие, высокую эффективность производства и подходит для крупномасштабного производства. Распыление широко используется на линиях сборки автомобильной электроники для нанесения покрытий на печатные платы, модули управления и платы датчиков, обеспечивая эффективную защиту от влаги, химических загрязнений и вибрации. Этот метод хорошо совместим с автоматизированными системами, позволяя производителям поддерживать постоянную толщину покрытия и сокращать время обработки, что имеет решающее значение для крупносерийного производства автомобилей.

Ожидается, что сегмент селективных покрытий будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на высокоточные технологии нанесения покрытий, защищающие определенные компоненты без воздействия на разъемы, контрольные точки или чувствительные интерфейсы. Этот метод приобретает все большее значение в автомобильной электронике высокой плотности и системах электромобилей, где точность и надежность имеют первостепенное значение.

Какой регион занимает наибольшую долю рынка автомобильных защитных покрытий?

- Азиатско-Тихоокеанский регион доминировал на рынке автомобильных защитных покрытий, занимая 44,12% выручки в 2025 году, благодаря сильному росту автомобилестроения, производства электроники и быстрому расширению экосистем электромобилей (EV) в Китае, Японии, Южной Корее и Индии. Растущая интеграция передовых электронных блоков управления (ЭБУ), датчиков, систем управления батареями и информационно-развлекательных модулей в автомобили значительно увеличивает спрос на защитные покрытия. Автомобильные производители и поставщики электронных компонентов в регионе внедряют защитные покрытия для защиты чувствительных цепей от влаги, вибрации, пыли и химических загрязнений, обеспечивая долговечность и надежность работы современных автомобилей.

- Ведущие производители в Азиатско-Тихоокеанском регионе сосредоточены на высокоэффективных покрытиях, автоматизированных технологиях нанесения покрытий и передовых защитных решениях, разработанных для автомобильной электроники высокой плотности. Постоянные инвестиции в производство электромобилей, полупроводников и инновации в автомобильной электронике еще больше укрепляют региональное лидерство на рынке и поддерживают долгосрочный рост отрасли.

- Развитые цепочки поставок в автомобильной промышленности, расширяющиеся кластеры по производству электроники и растущие инвестиции в электромобильность и технологии «умных» автомобилей еще больше укрепляют доминирующее положение региона на мировом рынке автомобильных защитных покрытий.

Анализ рынка автомобильных защитных покрытий в Китае

Китай является крупнейшим поставщиком в Азиатско-Тихоокеанском регионе, чему способствуют его огромные производственные мощности в автомобильной отрасли и быстрорастущее производство электромобилей. В стране развита обширная сеть поставщиков автомобильных компонентов и производителей электроники, выпускающих электронные блоки управления (ЭБУ), системы управления батареями, датчики и модули передовых систем помощи водителю (ADAS), для надежности которых необходимы защитные покрытия. Сильная государственная поддержка внедрения электромобилей, постоянные инвестиции в автомобильную электронику и присутствие крупных отечественных и зарубежных производителей еще больше стимулируют спрос на защитные покрытия в китайской автомобильной экосистеме.

Анализ рынка автомобильных защитных покрытий в Японии

Япония вносит значительный вклад в региональный рост благодаря своей развитой экосистеме автомобильных инноваций и передовым возможностям в области производства электроники. Ведущие японские производители автомобилей и электронных компонентов инвестируют в высоконадежную автомобильную электронику, гибридные силовые установки и технологии автономного вождения, что увеличивает потребность в долговечных защитных покрытиях. Сильный акцент страны на точном машиностроении, стандартах качества и долгосрочной надежности продукции способствует устойчивому внедрению передовых конформных покрытий для автомобильных электронных компонентов.

Анализ рынка автомобильных защитных покрытий в Индии

Индия становится крупным центром экономического роста, чему способствуют расширение автомобильного производства, рост внедрения электромобилей и поддерживаемые правительством инициативы, такие как программа «Сделано в Индии» и программы развития полупроводникового производства. Увеличение производства двухколесных транспортных средств, легковых автомобилей и решений для электромобильности стимулирует спрос на электронные компоненты, требующие защиты окружающей среды. Поставщики автомобильной электроники и производители печатных плат все чаще используют конформные покрытия для повышения надежности продукции и устойчивости к влажности и суровым климатическим условиям, что ускоряет проникновение на рынок по всей стране.

Анализ рынка автомобильных защитных покрытий в Южной Корее

Южная Корея играет важную роль в региональном экономическом росте благодаря высокому спросу на передовую автомобильную электронику, технологии аккумуляторных батарей для электромобилей и высокопроизводительные полупроводниковые компоненты. Ведущие производители электроники и автомобилей внедряют интеллектуальные автомобильные технологии, платформы для подключенных автомобилей и передовые информационно-развлекательные системы, что требует надежной защиты чувствительных электронных цепей. Непрерывные инновации в аккумуляторных технологиях, силовой электронике и цифровых автомобильных архитектурах еще больше стимулируют спрос на решения в области защитного покрытия в автомобильной промышленности Южной Кореи.

Рынок автомобильных защитных покрытий Северной Америки

По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 9,84% в период с 2026 по 2033 год, чему способствуют растущее внедрение электромобилей, передовых систем помощи водителю (ADAS), технологий подключенных транспортных средств и платформ автономного вождения. Увеличение инвестиций в исследования и разработки в области автомобильной электроники, аккумуляторных систем для электромобилей и полупроводниковых инноваций усиливает спрос на высокоэффективные конформные покрытия, способные защитить чувствительные электронные компоненты от воздействия окружающей среды и температурных колебаний. Рост электрификации транспортных средств, интеллектуальных решений в области мобильности и передовых производственных технологий продолжает ускорять расширение рынка в регионе.

Анализ рынка автомобильных защитных покрытий в США

США являются крупнейшим поставщиком в Северной Америке, чему способствуют устойчивый рост производства электромобилей, инновации в автомобильной электронике и исследования в области полупроводников. Автомобильные производители и технологические компании все чаще интегрируют системы ADAS, блоки управления батареями, оборудование для автономного вождения и платформы для подключенных автомобилей, что требует надежной защиты от воздействия окружающей среды. Присутствие ведущих компаний в сфере автомобильных технологий, значительные инвестиции в НИОКР и высокий спрос на передовые решения для защиты электроники еще больше способствуют внедрению защитных покрытий в автомобильной промышленности США.

Анализ рынка автомобильных защитных покрытий в Канаде

Канада вносит стабильный вклад в рост регионального рынка благодаря расширению цепочки поставок автомобильной промышленности, увеличению использования электромобилей и росту инвестиций в передовые производственные технологии. Производители автомобильных компонентов и поставщики электроники внедряют конформные покрытия для обеспечения долговечности и надежности электронных систем, используемых в суровых условиях окружающей среды, включая экстремальные температуры и влажность. Поддерживаемые государством инновационные инициативы, квалифицированная инженерная рабочая сила и растущие инвестиции в экологически чистый транспорт и исследования в области автомобильной электроники продолжают способствовать расширению рынка по всей Канаде.

Какие компании занимают лидирующие позиции на рынке автомобильных защитных покрытий?

В автомобильной отрасли производства защитных покрытий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Альтана (Германия)

- Chase Corp (США)

- Группа компаний CHT (Германия)

- Избирательная комиссия ЮАР (Франция)

- Conins Пуне (Индия)

- CSL Silicones Inc. (Канада)

- Dawn Tech (Южная Корея)

- Доу (США)

- Dymax (США)

- Электролуб (Великобритания)

- Компания HB Fuller (США)

- Хенкель (Германия)

- HZO (США)

- Para Tech Coating (Южная Корея)

- Паратроникс (США)

- Группа компаний Peters (Германия)

- Shin-Etsu Chemical (Япония)

- Vertical Solutions, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке автомобильных защитных покрытий?

- В декабре 2025 года компания Henkel представила Bergquist TGF-10000 — высокоэффективный теплоизоляционный материал, разработанный для применения в современной электронике, требующей превосходного теплоотвода и механической гибкости. Материал обеспечивает исключительно высокую теплопроводность и стабильную работу при термических циклах и механических нагрузках, что делает его идеальным для силовой электроники, используемой в электромобилях, инверторах возобновляемой энергии и промышленных системах. В заключение, эта разработка укрепляет портфель Henkel в области передовых материалов для терморегулирования и поддерживает растущий спрос на надежные решения для защиты электроники.

- В октябре 2025 года компания Dymax выпустила свой прочный клей 9773, разработанный в соответствии со стандартом NASA/ASTM E595 по низкому газовыделению для сред, где критически важны минимальные выбросы летучих веществ. Клей обеспечивает прочное склеивание и повышенную устойчивость к воздействию окружающей среды, что делает его пригодным для применения в электронной, аэрокосмической и других высоконадежных отраслях промышленности, требующих строгих стандартов характеристик материалов. В заключение, это нововведение укрепляет позиции Dymax на рынке специализированных клеевых решений для сложных промышленных и аэрокосмических применений.

- В августе 2025 года компания ALTANA объявила о создании своей дочерней компании BYK do Brasil, специализирующейся на производстве специализированной химической продукции, с головным офисом в Сан-Паулу. Цель компании – укрепить региональное присутствие и улучшить взаимодействие с клиентами в Южной Америке. Расширение направлено на удовлетворение растущего спроса в таких отраслях, как производство красок и покрытий, пластмасс и косметики, что позволит обеспечить более быструю поддержку клиентов и более тесное сотрудничество с региональными партнерами. В заключение, это стратегическое расширение укрепляет глобальное присутствие ALTANA и ускоряет развитие рынка в Южной Америке.

- В июле 2025 года компания Henkel завершила приобретение Nordbak, южноафриканского производителя, специализирующегося на промышленных клеях, герметиках и технологиях нанесения покрытий. Это приобретение укрепляет бизнес Henkel в области клеевых технологий в Африке, расширяя производственные мощности на местах и улучшая ассортимент продукции для региональных клиентов. В заключение, этот шаг укрепляет региональное присутствие Henkel и способствует разработке индивидуальных решений для автомобильной, строительной, упаковочной и промышленной отраслей.

- В мае 2025 года компания HB Fuller объявила о расширении своих производственных мощностей в регионе IMEA (Индия, Ближний Восток и Африка) с упором на локализованное производство, техническое обслуживание и экспертные знания в области применения. Инициатива включает инвестиции в производственные предприятия, технические лаборатории и инфраструктуру цепочки поставок для обеспечения более быстрой доступности продукции и индивидуальных решений в области клеевых материалов. В заключение, это расширение укрепляет региональную цепочку поставок HB Fuller и поддерживает растущий спрос в автомобильной, строительной, электронной, гигиенической и упаковочной отраслях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.