Global Automotive Engine And Engine Mounts Market

Размер рынка в млрд долларов США

CAGR :

%

USD

83.99 Billion

USD

136.94 Billion

2024

2032

USD

83.99 Billion

USD

136.94 Billion

2024

2032

| 2025 –2032 | |

| USD 83.99 Billion | |

| USD 136.94 Billion | |

| % | |

|

Сегментация мирового рынка автомобильных двигателей и опор двигателя, тип (двигатель L4, двигатель L6, двигатель V6 и двигатель V8), тип топлива (бензин, дизель, гибрид и природный газ), тип транспортного средства ( легковой автомобиль , легкий коммерческий автомобиль, тяжелый коммерческий автомобиль и двухколесный транспорт), опора двигателя (эластомерная, гидравлическая и электрогидравлическая), тип продукта (полуактивная опора двигателя и активная опора двигателя), конечные пользователи (внедорожник и седан) — отраслевые тенденции и прогноз до 2032 года

Объем рынка автомобильных двигателей и опор двигателя

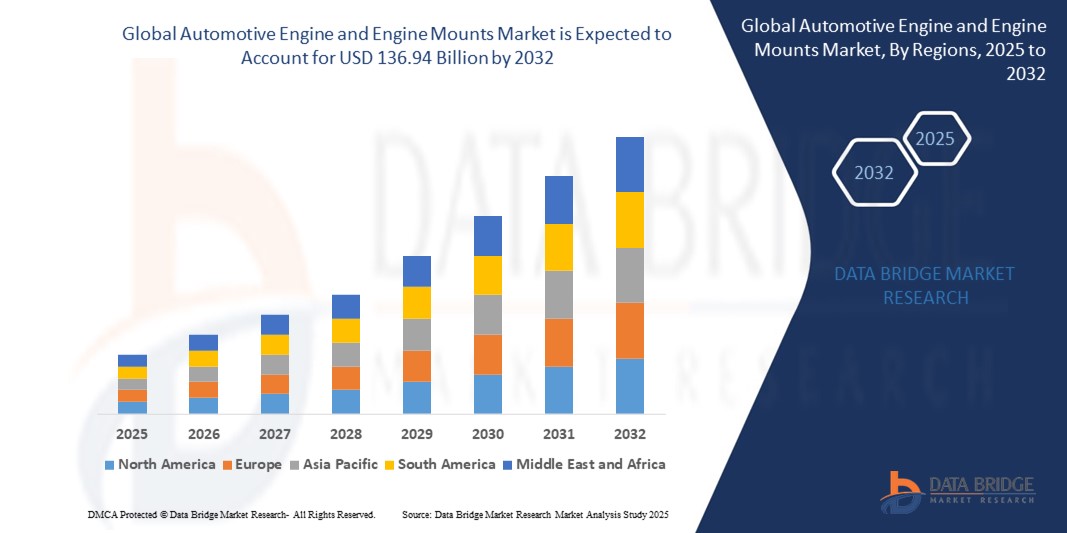

- Объем мирового рынка автомобильных двигателей и опор двигателей оценивался в 83,99 млрд долларов США в 2024 году и, как ожидается , достигнет 136,94 млрд долларов США к 2032 году при среднегодовом темпе роста 6,30% в течение прогнозируемого периода.

- Этот рост обусловлен такими факторами, как растущий спрос на экономичные и легкие транспортные средства, рост производства транспортных средств во всем мире, достижения в области технологий двигателей и растущее предпочтение электрическим и гибридным транспортным средствам, требующим специализированных систем крепления двигателя.

Анализ рынка автомобильных двигателей и опор двигателя

- Автомобильный двигатель и крепления двигателя являются важнейшими инструментами, используемыми в различных глазных операциях, обеспечивая увеличенные, высокоразрешающие изображения внутренних структур глаза. Они необходимы для таких процедур, как хирургия катаракты, хирургия сетчатки и трансплантация роговицы

- Спрос на эти микроскопы в значительной степени обусловлен растущей распространенностью возрастных заболеваний глаз и достижениями в области хирургических методов.

- Азиатско-Тихоокеанский регион доминирует на рынке автомобильных двигателей и опор двигателей с наибольшей долей выручки в 37,24% в 2024 году, что обусловлено быстрой урбанизацией, высоким уровнем производства автомобилей и ростом числа владельцев транспортных средств в таких крупных экономиках, как Китай, Япония и Индия.

- Северная Америка является самым быстрорастущим регионом на рынке автомобильных двигателей и опор двигателя с долей выручки 29,15% в 2024 году, что обусловлено растущим спросом на высокопроизводительные автомобили, доминированием внедорожников и значительными инновациями в технологиях крепления двигателя.

- Сегмент двигателей L4 занимает самую большую долю рынка выручки в 2024 году, что обусловлено его компактной конструкцией, топливной экономичностью и пригодностью для широкого спектра легковых автомобилей. Двигатели L4 экономичны и обеспечивают сбалансированную производительность, что делает их предпочтительным выбором среди производителей для автомобилей начального и среднего уровня.

Область применения отчета и сегментация рынка автомобильных двигателей и опор двигателя

|

Атрибуты |

Ключевые данные о рынке автомобильных двигателей и опор двигателей |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка автомобильных двигателей и опор двигателя

« Растущее использование интеллектуальных систем крепления двигателя »

- Активные опоры двигателя все чаще заменяют традиционные резиновые или гидравлические опоры благодаря их способности более эффективно снижать шум, вибрацию и жесткость, особенно в автомобилях премиум-класса и с высокими эксплуатационными характеристиками.

- Эти крепления используют датчики и приводы для адаптации в режиме реального времени к изменяющимся условиям вождения, что повышает устойчивость двигателя и комфорт пассажиров как на холостом ходу, так и во время движения.

- Производители автомобилей отдают приоритет более плавной и тихой езде, что побуждает интегрировать электронно-управляемые крепления в большее количество категорий транспортных средств, не ограничиваясь только автомобилями класса люкс.

- Например, некоторые модели автомобилей среднего класса теперь оснащаются активными опорами двигателя, что показывает, что эта технология становится все более доступной и не ограничивается моделями высшего класса.

- В заключение следует отметить, что постоянные инновации в области динамики транспортных средств и растущие ожидания потребителей в отношении улучшения впечатлений от вождения подталкивают поставщиков к разработке более интеллектуальных, легких и отзывчивых креплений.

Динамика рынка автомобильных двигателей и опор двигателя

Водитель

«Растущий спрос на экономичные и легкие автомобили»

- Автопроизводители сосредотачиваются на снижении веса транспортных средств для повышения топливной экономичности, что приводит к переходу от традиционных тяжелых металлических креплений к более легким материалам, таким как алюминиевые композиты и высокопрочные пластмассы.

- Облегченные опоры двигателя уменьшают неподрессоренную массу, улучшая управляемость и экономию топлива, а также обеспечивая лучшую производительность двигателя за счет снижения сопротивления вибрации.

- Например, Toyota и BMW интегрировали алюминиевые опоры двигателя в некоторые модели, чтобы соответствовать своим стратегиям по облегчению транспортных средств.

- Рост производства электромобилей и гибридных автомобилей увеличивает спрос на компактные и индивидуальные системы крепления, подходящие для новых схем трансмиссии.

- Правительства по всему миру вводят более строгие стандарты экономии топлива и стимулы для облегченных компонентов транспортных средств, побуждая производителей внедрять передовые технологии крепления.

- В заключение следует отметить, что спрос на легкие крепления неуклонно растет, поскольку он соответствует как нормативным требованиям, так и предпочтениям потребителей.

Сдержанность/Вызов

« Высокая стоимость передовых технологий крепления двигателя »

- Усовершенствованные опоры двигателя с такими функциями, как адаптивное демпфирование и интеграция датчиков, обеспечивают повышение производительности, но требуют значительно более высоких затрат на производство и интеграцию.

- Например, в моделях класса люкс от Mercedes-Benz и Audi используются крепления с электронным управлением, в то время как бюджетные бренды часто избегают их из-за их высокой стоимости.

- Небольшие автопроизводители и бренды массового рынка сталкиваются с трудностями при внедрении этих технологий, поскольку это может привести к повышению цен на автомобили и повлиять на конкурентоспособность.

- Рост цен на сырье и сбои в глобальных цепочках поставок еще больше увеличивают финансовое бремя, из-за чего производителям становится сложнее обосновать необходимость модернизации.

- Внедрение этих креплений часто требует перепроектирования платформ транспортных средств и производственных линий, что приводит к увеличению сроков разработки и дополнительным расходам на проектирование.

- В заключение следует отметить, что эта проблема, связанная со стоимостью, замедляет широкое внедрение и ограничивает инновации в сегментах среднего и нижнего уровня.

Объем рынка автомобильных двигателей и опор двигателя

Рынок сегментирован по типу двигателя, типу топлива, типу транспортного средства, креплению двигателя, типу продукта и конечному пользователю.

- По типу двигателя

На основе типа двигателя рынок автомобильных двигателей и опор двигателя сегментируется на двигатели L4, L6, V6 и V8. Сегмент двигателей L4 занимает самую большую долю рынка по выручке в 2024 году, что обусловлено его компактной конструкцией, топливной экономичностью и пригодностью для широкого спектра легковых автомобилей. Двигатели L4 экономичны и обеспечивают сбалансированную производительность, что делает их предпочтительным выбором среди производителей для автомобилей начального и среднего уровня.

Ожидается, что сегмент двигателей V6 будет демонстрировать самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год в связи с растущим спросом на высокопроизводительные автомобили и внедорожники. Двигатели V6 обеспечивают превосходную мощность и более плавную работу, что привлекает потребителей, ищущих улучшенные ощущения от вождения.

- По типу топлива

По типу топлива рынок сегментирован на бензин, дизель, гибрид и природный газ. Сегмент бензина доминировал на рынке в 2024 году из-за широкой доступности инфраструктуры бензина и доступности автомобилей с бензиновым двигателем. Бензиновые двигатели обеспечивают более плавную и тихую езду, что остается ключевым фактором их популярности.

Прогнозируется, что сегмент гибридных автомобилей будет расти самыми быстрыми темпами до 2032 года, что обусловлено растущими экологическими проблемами, топливной эффективностью и нормативной поддержкой более чистых транспортных средств. Автопроизводители вкладывают значительные средства в гибридные технологии, чтобы соответствовать нормам выбросов и привлечь экологически сознательных потребителей.

- По типу транспортного средства

На основе типа транспортного средства рынок сегментируется на легковые автомобили, легкие коммерческие автомобили, коммерческие автомобили большой грузоподъемности и двухколесные транспортные средства. Сегмент легковых автомобилей составил наибольшую долю в 2024 году, чему способствовали высокие мировые объемы производства и предпочтение потребителями решений для персональной мобильности. Инновации в области технологий двигателей и опор двигателя для снижения шума и вибрации еще больше усилили этот сегмент.

Ожидается, что сегмент LCV (легкий коммерческий транспорт) будет испытывать самый быстрый рост, подпитываемый расширением секторов электронной коммерции и логистики. Эти транспортные средства требуют прочных опор двигателя, чтобы выдерживать частые запуски, остановки и изменения нагрузки.

- По креплению двигателя

На основе опоры двигателя рынок сегментирован на эластомерные, гидравлические и электрогидравлические. Сегмент эластомеров доминировал на рынке в 2024 году, что объясняется его экономической эффективностью и широким распространением в транспортных средствах малого и среднего размера. Эластомерные опоры просты в конструкции и обеспечивают адекватное гашение вибраций для стандартных моделей транспортных средств.

Ожидается, что электрогидравлический сегмент зарегистрирует самый быстрый CAGR с 2025 по 2032 год. Эти передовые опоры предлагают динамические характеристики демпфирования, подстраиваясь в режиме реального времени под условия вождения. Их внедрение растет в автомобилях премиум-класса и класса люкс для повышения комфорта и снижения шума в салоне.

- По типу продукта

На основе типа продукта рынок сегментирован на полуактивные крепления двигателя и активные крепления двигателя. Сегмент полуактивных креплений двигателя получил наибольшую долю выручки в 2024 году благодаря балансу между стоимостью и производительностью. Эти крепления используют пассивные материалы, но могут регулировать жесткость в ограниченной степени в зависимости от поведения двигателя.

Ожидается, что сегмент Active Engine Mount будет расти самыми быстрыми темпами, что обусловлено спросом на комфорт высшего класса и сниженные уровни NVH (шум, вибрация и жесткость). Активные крепления используют датчики и приводы для противодействия вибрациям двигателя, становясь все более распространенными в автомобилях класса люкс и гибридных автомобилях.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на внедорожники и седаны. Сегмент внедорожников лидировал на рынке в 2024 году, чему способствовала глобальная тенденция к более крупным и мощным автомобилям. Внедорожникам часто требуются надежные системы двигателей и усовершенствованные крепления для поддержки более тяжелых грузов и внедорожных возможностей.

Ожидается, что сегмент седанов будет расти устойчивыми темпами, что благоприятно для городских поездок и экономии топлива. Улучшения в конструкции облегченного двигателя и крепления двигателя, повышающие комфорт, способствуют принятию среди семейных и корпоративных покупателей.

Региональный анализ рынка автомобильных двигателей и опор двигателя

- Азиатско-Тихоокеанский регион доминирует на рынке автомобильных двигателей и опор двигателей с наибольшей долей выручки в 37,24% в 2024 году, что обусловлено быстрой урбанизацией, высоким уровнем производства автомобилей и ростом числа владельцев транспортных средств в таких крупных экономиках, как Китай, Япония и Индия.

- Регион выигрывает от рентабельного производства, роста располагаемых доходов и растущего предпочтения потребителей в отношении технологически продвинутых транспортных средств с пониженным уровнем шума и вибрации.

- Правительственные инициативы, поддерживающие инновации в автомобилестроении и экологически чистые технологии, в сочетании с растущим спросом на экономичные двигатели и автомобили премиум-класса ускоряют рост рынка.

Обзор рынка автомобильных двигателей и опор двигателя в Китае

Китайский рынок автомобильных двигателей и опор двигателей занял самую большую долю рынка доходов в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено огромными производственными мощностями в стране и потребительским спросом на повышенный комфорт транспортных средств и производительность двигателей. Наличие ключевых автопроизводителей и поставщиков компонентов, а также поддерживающая нормативная база делают Китай центральным хабом как для внутреннего потребления, так и для экспортно-ориентированного производства систем двигателей и опор.

Обзор рынка автомобильных двигателей и опор двигателей в Японии

Японский рынок демонстрирует устойчивый рост, поддерживаемый высоким уровнем внедрения гибридных и электрических транспортных средств и значительными инвестициями в НИОКР для передовых технологий двигателей. Японские потребители ценят изысканность и комфорт транспортных средств, что обуславливает спрос на премиальные опоры двигателя, которые снижают NVH (шум, вибрацию и жесткость). Интеграция активных и полуактивных опор в новые модели автомобилей набирает обороты.

Обзор рынка автомобильных двигателей и опор двигателя в Индии

Индия становится быстрорастущим рынком для автомобильных двигателей и креплений, чему способствуют рост производства автомобилей, развитие инфраструктуры и благоприятные государственные программы, такие как «Make in India». Спрос особенно высок на LCV и легковые автомобили, при этом эластомерные крепления двигателя доминируют из-за их экономической эффективности. Однако внедрение гидравлических и полуактивных креплений постепенно растет на городских рынках.

Обзор рынка автомобильных двигателей и опор двигателей в Северной Америке

Северная Америка является самым быстрорастущим рынком автомобильных двигателей и опор двигателя с долей выручки 29,15% в 2024 году, что обусловлено растущим спросом на высокопроизводительные автомобили, доминированием внедорожников и значительными инновациями в технологиях крепления двигателя. Потребительские предпочтения в отношении плавного вождения, повышенной безопасности и долговечности автомобиля продолжают поддерживать рост рынка. Интеграция электрогидравлических опор в высококлассные модели также является ключевой тенденцией.

Обзор рынка автомобильных двигателей и опор двигателей в США

Рынок США занимал самую большую долю в Северной Америке с 74,33% в 2024 году, что обусловлено сильной инфраструктурой производства автомобилей и потребительской склонностью к большим транспортным средствам, таким как внедорожники и грузовики. В стране также наблюдается рост внедрения гибридных двигателей и активных креплений, особенно в сегментах автомобилей премиум-класса. Кроме того, продолжающиеся разработки в области электромобилей меняют модели спроса в сегменте креплений двигателей.

Обзор европейского рынка автомобильных двигателей и опор двигателя

Европа будет занимать значительную долю рынка в 24,49% в 2024 году, в первую очередь за счет строгих норм выбросов, производства автомобилей премиум-класса и технологических инноваций в области производительности двигателя и контроля вибрации. На рынке наблюдается сильный импульс в принятии полуактивных и активных креплений в электрических, гибридных и высококлассных автомобилях с двигателем внутреннего сгорания.

Обзор рынка автомобильных двигателей и опор двигателей в Германии

Германия, являясь мировым лидером в области автомобилестроения, находится на переднем крае внедрения передовых систем двигателей и креплений. Рынок движим производством автомобилей класса люкс и сильной экосистемой НИОКР. Активные крепления двигателя все чаще используются в немецких седанах и электрических моделях, чтобы соответствовать ожиданиям потребителей в отношении бесшумной и плавной езды.

Обзор рынка автомобильных двигателей и опор двигателей в Великобритании

Рынок Великобритании расширяется заметными темпами, что обусловлено сильным акцентом страны на автомобильных инновациях и экспорте. Спрос на опоры двигателя в электромобилях и гибридных транспортных средствах растет, поскольку производители отдают приоритет комфорту, эффективности и соблюдению стандартов шума и выбросов ЕС.

Доля рынка автомобильных двигателей и опор двигателя

Отрасль автомобильных двигателей и опор двигателей в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Cummins Inc (США)

- Hyundai Motor Company (Южная Корея)

- Mitsubishi Heavy Industries, Ltd. (Япония)

- MAHLE GmbH (Германия)

- Скания (Швеция)

- Fiat Chrysler Automobiles (Нидерланды)

- ХАТЧИНСОН (Франция)

- Cooper Standard (США)

- Trelleborg AB (Швеция)

- TOYO TIRE USA CORP (США)

- Yamashita Rubber (Япония)

- Сумитомо Рико Компани Лимитед (Япония)

- ЦФ Фридрихсхафен АГ (Германия)

- BOGE Rubber & Plastics (Германия)

- Группа BWI (Китай)

- Vibracoustic GmbH (Германия)

- Континенталь АГ (Германия)

- Корпорация Bridgestone (Япония)

- Nissin Kogyo Co., Ltd. (Япония)

- Magna International Inc. (Канада)

- Корпорация DENSO (Япония)

- ElringKlinger AG (Германия)

- Tenneco Inc. (США)

- Anvis Group GmbH (Германия)

- ACE International (Индия)

Последние разработки на мировом рынке автомобильных двигателей и опор двигателя

- В марте 2024 года Trelleborg Group, мировой лидер в области инженерных полимерных решений, объявила о расширении своего завода по производству автомобильных антивибрационных решений в Индии. Это расширение направлено на увеличение производственных мощностей для опор двигателя и других продуктов NVH (шум, вибрация и жесткость), предназначенных для местных и глобальных автопроизводителей. Этот шаг соответствует стратегии компании по укреплению своего присутствия на развивающихся рынках и удовлетворению растущего спроса на высокопроизводительные системы крепления двигателя в Азиатско-Тихоокеанском регионе.

- В феврале 2024 года компания Hutchinson SA, крупный игрок в области контроля вибрации автомобилей, представила свои легкие композитные опоры двигателя следующего поколения, предназначенные для повышения топливной экономичности и снижения общего веса автомобиля. Эти опоры разработаны специально для гибридных и электрических автомобилей, что отражает приверженность Hutchinson инновациям в области решений для устойчивой мобильности и ее ответ на меняющиеся тенденции в отрасли в сторону электрификации.

- В декабре 2023 года ZF Friedrichshafen AG представила новую линейку активных опор двигателя, интегрированных с технологией адаптивного демпфирования. Разработанные для автомобилей класса люкс и электромобилей, эти опоры динамически подстраиваются под условия вождения, обеспечивая повышенный комфорт езды и изоляцию двигателя. Запуск подчеркивает фокус ZF на предоставлении передовых интеллектуальных систем крепления, которые соответствуют современной архитектуре автомобилей и ожиданиям потребителей в отношении комфорта и производительности.

- В октябре 2023 года BorgWarner Inc. объявила о приобретении Drivetek AG, швейцарской инжиниринговой компании, специализирующейся на системах управления трансмиссией и вибрацией. Это стратегическое приобретение направлено на расширение портфеля продукции BorgWarner в области опор двигателя и электромобильности, что позволит ей предлагать более интегрированные решения для электромобилей и гибридных транспортных средств, одновременно укрепляя свои позиции на рынке передовых технологий трансмиссии.

- В июле 2023 года компания Continental AG выпустила инновационную гидравлическую систему крепления двигателя для высокопроизводительных и внедорожных транспортных средств. Этот продукт, разработанный с использованием усовершенствованных эластомерных материалов, обеспечивает превосходное шумоподавление и виброгашение даже в экстремальных условиях. Разработка компании Continental подчеркивает ее постоянные инвестиции в комфорт и долговечность транспортных средств, ориентированные на нишевые и прочные автомобильные сегменты.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.