Global Automotive Grade Inductors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.49 Billion

USD

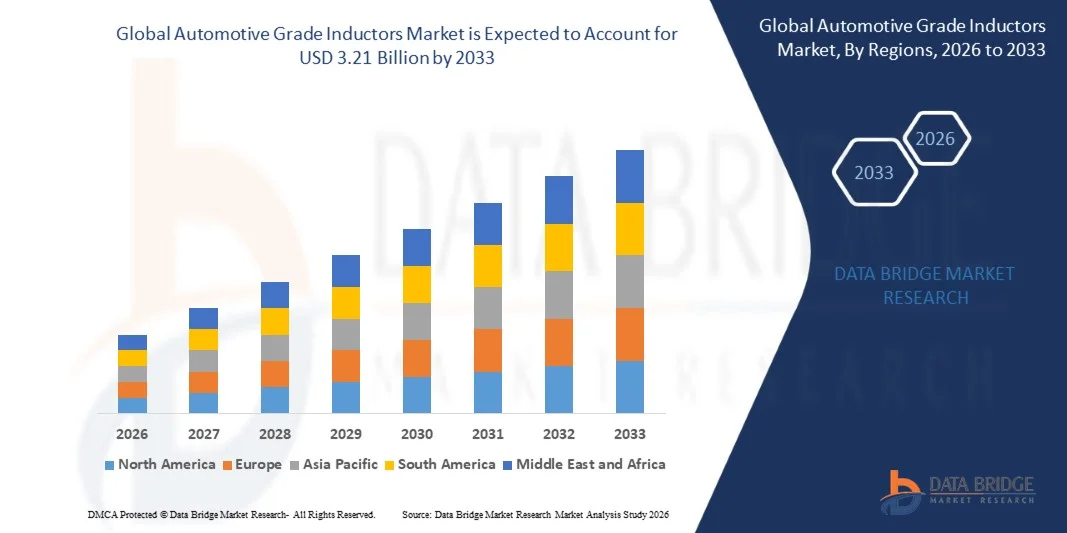

3.21 Billion

2025

2033

USD

2.49 Billion

USD

3.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 3.21 Billion | |

| % | |

|

Сегментация мирового рынка автомобильных индукторов по типу продукции (SMD-индукторы мощности и подключаемые индукторы мощности), диапазону индуктивности (менее 1 мкГенри, от 1 до 10 мкГенри, от 10 до 20 мкГенри, от 20 до 30 мкГенри, от 30 до 40 мкГенри и более 40 мкГенри), типу транспортного средства (легковой автомобиль, компактный автомобиль, автомобиль среднего размера, автомобиль класса люкс, внедорожник, легкий коммерческий автомобиль и тяжелый коммерческий автомобиль), каналу сбыта (производитель оригинального оборудования (OEM) и послепродажное обслуживание), применению (блоки управления трансмиссией, драйверы светодиодов, HID-освещение и шумоподавление) — тенденции отрасли и прогноз до 2033 года.

Размер рынка индукторов автомобильного класса

- Объем мирового рынка автомобильных индукторов в 2025 году оценивался в 2,49 млрд долларов США и, как ожидается, достигнет 3,21 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением использования электромобилей и гибридных автомобилей, растущей интеграцией электронных блоков управления (ЭБУ) и возрастающей сложностью автомобильной электроники, требующей эффективного управления питанием и обработки сигналов.

- Кроме того, растущий спрос на энергоэффективные, высокопроизводительные и термостабильные индукторы в силовых агрегатах, информационно-развлекательных модулях и системах помощи водителю стимулирует производителей к внедрению передовых автомобильных индукторов. Эти факторы в совокупности ускоряют внедрение индукторов в легковые и коммерческие автомобили, что значительно способствует росту отрасли.

Анализ рынка автомобильных индукторов

- Индукторы автомобильного класса, необходимые для регулирования напряжения, подавления электромагнитных помех и преобразования энергии в электронных системах автомобилей, становятся все более важными компонентами в связи с развитием электрифицированных силовых установок, подключенных к сети автомобилей и передовых систем помощи водителю.

- Растущий спрос на индукторы автомобильного класса обусловлен главным образом увеличением доли электромобилей, усложнением бортовой электроники, повышением требований к безопасности и эффективности, а также потребностью в надежных, компактных компонентах, способных выдерживать высокие токи.

- Азиатско-Тихоокеанский регион доминировал на рынке автомобильных индукторов, занимая 47,7% рынка в 2025 году, благодаря расширению автомобильного производства, росту внедрения электронных блоков управления (ЭБУ) и быстрому переходу к электромобильности в крупнейших экономиках мира.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке автомобильных индукторов в течение прогнозируемого периода благодаря растущему внедрению электромобилей и гибридных автомобилей, усилению интеграции систем помощи водителю (ADAS) и информационно-развлекательных систем, а также значительным инвестициям в производство автомобильных полупроводников.

- Сегмент силовых индукторов SMD доминировал на рынке, занимая 62,5% в 2025 году, благодаря своим компактным размерам, совместимости с поверхностным монтажом и широкому применению в ЭБУ, информационно-развлекательных системах и силовой электронике. Автопроизводители предпочитают индукторы SMD, поскольку они поддерживают высокочастотные режимы работы и эффективное регулирование мощности в современных автомобильных схемах. Их способность выдерживать тепловые нагрузки и вибрацию делает их подходящими для использования под капотом электромобилей и гибридных автомобилей. Частая интеграция в модули ADAS и системы управления батареями еще больше укрепляет их лидерство на рынке. Производители продолжают инвестировать в сильноточные и низкопотерные конструкции SMD, укрепляя доминирование этого сегмента.

Обзор отчета и сегментация рынка индукторов автомобильного класса

|

Атрибуты |

Основные тенденции рынка автомобильных индукторов: анализ рынка. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка автомобильных индукторов

«Растущее использование индукторов в электромобилях и гибридных автомобилях»

- Важным трендом на рынке автомобильных индукторов является растущее использование индукторов в электромобилях и гибридных автомобилях, обусловленное увеличением электрификации и необходимостью эффективного управления питанием в силовых агрегатах и бортовой электронике. Этот тренд усиливает роль автомобильных индукторов как важных компонентов в энергоэффективных и высокопроизводительных системах транспортных средств.

- Например, компании Murata Manufacturing и TDK Corporation поставляют высокоэффективные индукторы для преобразователей мощности электромобилей и систем управления батареями. Эти компоненты обеспечивают стабильное регулирование напряжения, снижают потери энергии и повышают надежность систем электромобилей.

- Внедрение современных индукторов в гибридные и подключаемые гибридные автомобили быстро растет, поскольку эти компоненты обеспечивают эффективное преобразование постоянного тока, подавление электромагнитных помех и обработку тока в компактных электронных модулях. Это делает автомобильные индукторы важнейшими элементами для мобильных платформ следующего поколения.

- Увеличение интеграции индукторов в электронные блоки управления и силовые модули ускоряет инновации в разработке сильноточных, термостабильных конструкций, обеспечивающих эффективную работу в сложных условиях эксплуатации в автомобилях.

- Производители также расширяют использование индукторов в системах помощи водителю (ADAS), информационно-развлекательных системах и системах автономного вождения, подчеркивая их важность для повышения общей функциональности автомобиля и энергоэффективности.

- На рынке наблюдается устойчивый рост в сегменте высоковольтной и сильноточной автомобильной электроники, где передовые индукторы способствуют повышению производительности системы, надежности и энергосбережению. Этот растущий уровень внедрения усиливает общий переход к электрифицированным и цифровым транспортным средствам.

Динамика рынка индукторов автомобильного класса

Водитель

«Растущая интеграция передовой автомобильной электроники»

- Растущая сложность автомобильной электроники стимулирует спрос на высокопроизводительные индукторы, способные обеспечивать преобразование энергии, подавление электромагнитных помех и регулирование напряжения в электронных блоках управления, инверторах и информационно-развлекательных системах. Эти компоненты имеют решающее значение для обеспечения стабильной работы электромобилей и автомобилей с возможностью подключения к сети.

- Например, компании Vishay Intertechnology и Coilcraft предлагают индукторы автомобильного класса, разработанные для гибридных и электромобилей, обеспечивающие эффективную передачу энергии и надежную работу при высоких токах. Такие компоненты повышают долговечность системы и гарантируют стабильную работу в различных условиях эксплуатации автомобиля.

- Растущее внедрение систем подключения транспортных средств, ADAS и автономных технологий еще больше стимулирует спрос на прецизионные индукторы. Эти компоненты обеспечивают быструю обработку сигналов, энергоэффективное распределение питания и надежную системную интеграцию.

- Растущее распространение электромобилей и мощных электронных модулей создает потребность в компактных, высокоэффективных индукторах, способных выдерживать тепловые нагрузки и вибрацию. Эта тенденция подтверждает их важнейшую роль в современных автомобильных электронных системах.

- Рост инвестиций OEM-производителей в технологии электромобилей и гибридных автомобилей в сочетании с регуляторным давлением в отношении энергоэффективности способствуют расширению рынка. Спрос на современные индукторы становится ключевым фактором в создании более безопасных, эффективных и технологически совершенных автомобильных систем.

Сдержанность/Вызов

«Высокие производственные затраты и строгие стандарты качества»

- Рынок автомобильных индукторов сталкивается с проблемами, обусловленными высокими производственными затратами, строгими требованиями соответствия стандарту AEC-Q200 и необходимостью обеспечения высокой точности сильноточных, термостабильных компонентов. Эти факторы увеличивают общую сложность производства и повышают издержки для производителей.

- Например, компании Bourns и Murata используют передовые технологии изготовления и строгий контроль качества для соответствия стандартам надежности автомобильной промышленности. Эти процедуры требуют специализированного оборудования, квалифицированной рабочей силы и точной обработки материалов, что увеличивает эксплуатационные расходы.

- Производство высокоэффективных автомобильных индукторов требует соблюдения строгих стандартов допусков и долговечности для обеспечения безопасной и надежной работы в суровых условиях автомобильной промышленности. Эти меры контроля качества увеличивают сроки производства и приводят к повышению себестоимости единицы продукции.

- Зависимость от современных материалов и высокоточных процессов сборки увеличивает сложность цепочки поставок и снижает экономическую эффективность. Производители сталкиваются с трудностями в обеспечении баланса между производительностью, надежностью и экономической целесообразностью.

- Рынок продолжает сталкиваться с ограничениями в масштабировании производства компактных высокоэффективных индукторов при сохранении их экономической эффективности. В совокупности эти проблемы вынуждают производителей внедрять инновации в области оптимизации процессов и материаловедения для удовлетворения растущего спроса.

Обзор рынка автомобильных индукторов

Рынок сегментирован по типу продукции, диапазону индуктивности, типу транспортного средства, каналу сбыта и областям применения.

• По типу продукции

В зависимости от типа продукции рынок автомобильных индукторов сегментируется на силовые индукторы SMD и силовые индукторы с возможностью подключения. Сегмент силовых индукторов SMD доминировал на рынке, занимая наибольшую долю в 62,5% в 2025 году, благодаря своим компактным размерам, совместимости с поверхностным монтажом и широкому применению в ЭБУ, информационно-развлекательных системах и силовой электронике. Автопроизводители предпочитают индукторы SMD, поскольку они поддерживают высокочастотные режимы работы и эффективное регулирование мощности в современных автомобильных схемах. Их способность выдерживать тепловые нагрузки и вибрацию делает их подходящими для использования под капотом электромобилей и гибридных автомобилей. Частая интеграция в модули ADAS и системы управления батареями еще больше укрепляет их лидерство на рынке. Производители продолжают инвестировать в сильноточные и низкопотерные конструкции SMD, что усиливает доминирование этого сегмента.

Прогнозируется, что сегмент подключаемых силовых индукторов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим использованием в мощных автомобильных приложениях. Эти индукторы обладают большей механической стабильностью и более высокими уровнями тока насыщения, что делает их подходящими для электроники тяжелых транспортных средств. Рост производства электрических внедорожников, грузовиков и коммерческого транспорта усиливает спрос из-за необходимости в надежных индукторах в преобразователях постоянного тока и инверторах. Их монтаж в отверстия обеспечивает повышенную долговечность в суровых условиях эксплуатации. Расширение использования мощных светодиодных систем освещения и систем безопасности также способствует их внедрению. С ростом спроса на стабильные компоненты с высокими токами, подключаемые индукторы будут быстро развиваться на платформах автомобилей следующего поколения.

• По диапазону индуктивности

В зависимости от диапазона индуктивности рынок включает категории менее 1 микрогенри, 1–10 микрогенри, 10–20 микрогенри, 20–30 микрогенри, 30–40 микрогенри и более 40 микрогенри. Сегмент от 1 до 10 микрогенри доминировал на рынке в 2025 году благодаря широкому применению в цепях регулирования напряжения в электронных блоках управления, системах зажигания и информационно-развлекательной электронике. Эти индукторы обеспечивают оптимальное распределение тока при компактных размерах, что делает их подходящими для высокочастотных коммутационных приложений. Автопроизводители предпочитают этот диапазон, поскольку он обеспечивает стабильное регулирование напряжения в электронных блоках управления, работающих в различных режимах автомобиля. Их надежность при изменяющихся нагрузках способствует их широкому применению в автомобилях массового и премиум-класса. Интеграция в бортовые зарядные устройства электромобилей и преобразователи постоянного тока еще больше укрепляет их доминирование на рынке.

Прогнозируется, что сегмент с индуктивностью более 40 микрон Генри будет демонстрировать самый быстрый рост в период с 2026 по 2033 год благодаря растущему спросу на мощные автомобильные системы. Эти индукторы обеспечивают более высокое накопление энергии, что делает их идеальными для компонентов электрических трансмиссий, систем рекуперативного торможения и тяговых инверторов. Переход к высоковольтным архитектурам электромобилей значительно увеличивает спрос на индуктивности больших значений. Тяжелые коммерческие автомобили и электробусы все чаще используют такие индукторы для стабильной передачи энергии. Их способность выдерживать тепловые нагрузки и высокие токовые нагрузки способствует ускоренному внедрению на платформах электромобилей следующего поколения. Растущие инвестиции в передовую силовую электронику стимулируют быстрое внедрение этого сегмента.

• По типу транспортного средства

В зависимости от типа транспортного средства рынок сегментируется на легковые автомобили, компактные, среднеразмерные, автомобили класса люкс, внедорожники, легкие коммерческие автомобили и тяжелые коммерческие автомобили. В 2025 году легковые автомобили доминировали на рынке благодаря существенной интеграции электронных блоков управления, информационно-развлекательных систем, светодиодного освещения и технологий помощи водителю. Рост числа гибридных и полностью электрических легковых автомобилей еще больше увеличивает потребность в эффективных силовых индукторах в системах управления батареями и инверторах. Автопроизводители отдают приоритет индукторам с высокой стабильностью и низким уровнем электромагнитных помех, что усиливает спрос на них в массовых моделях. Растущие ожидания потребителей в отношении расширенных возможностей подключения и функций безопасности также способствуют внедрению. Непрерывные электронные инновации в легковых автомобилях укрепляют сильные позиции этого сегмента.

Ожидается, что сегмент внедорожников продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря увеличению мирового производства и расширению использования высококачественной автомобильной электроники. Внедорожники, как правило, оснащаются более крупными развлекательными системами, усовершенствованной системой климат-контроля и многосенсорными системами помощи водителю (ADAS), для стабильной подачи питания которых требуется несколько индукторов. Рост производства электрических внедорожников ускоряет спрос на индукторы в мощных электрических подсистемах, таких как преобразователи постоянного тока и приводные агрегаты. Сегмент также выигрывает от предпочтений потребителей в отношении высокопроизводительных и безопасных моделей. По мере расширения программ электрификации внедорожников производителями спрос на надежные автомобильные индукторы продолжает быстро расти. Усложнение силовых агрегатов является движущей силой устойчивого роста в этой категории.

• По каналам сбыта

С точки зрения каналов сбыта, в 2025 году сегмент OEM-производителей доминировал на рынке благодаря активной интеграции современных индукторов в процессе производства автомобилей. Автопроизводители полагаются на индукторы, поставляемые OEM-производителями, для обеспечения стабильности, качества и совместимости в сложных электронных системах. Рост производства электромобилей и автомобилей премиум-класса стимулирует прямые закупки у OEM-производителей критически важных компонентов, таких как преобразователи и модули управления. OEM-производители поддерживают долгосрочные партнерские отношения с производителями индукторов для оптимизации цепочек поставок и гарантирования высокой производительности компонентов. Жесткие стандарты качества в автомобильной промышленности еще больше стимулируют зависимость от каналов OEM-производителей. Расширение использования интегрированной электроники на новых автомобильных платформах укрепляет доминирование этого сегмента.

Прогнозируется, что сегмент послепродажного обслуживания будет расти самыми быстрыми темпами в период с 2026 по 2033 год в связи с растущей потребностью в замене индукторов в стареющих автопарках. Увеличение срока службы автомобилей во всем мире приводит к более частому техническому обслуживанию и модернизации компонентов. Спрос также растет за счет модернизации светодиодных систем освещения, аудиосистем и повышения производительности, требующих высококачественных индукторов. Рост услуг по послепродажному обслуживанию электромобилей увеличивает потребность в замене компонентов силовой электроники, подверженных тепловым и электрическим нагрузкам. Небольшие ремонтные мастерские и сервисные центры все чаще самостоятельно закупают индукторы, что способствует расширению послепродажного обслуживания. Переход к самостоятельной сборке автомобильной электроники еще больше ускоряет рост в этом сегменте.

• По заявлению

В зависимости от области применения, рынок включает в себя блоки управления трансмиссией, драйверы светодиодов, ксеноновые фары и системы подавления шума. В 2025 году блоки управления трансмиссией доминировали на рынке благодаря растущей электрификации силовых агрегатов и внедрению передовых автоматических трансмиссий. Эти блоки в значительной степени полагаются на индукторы для стабилизации напряжения, фильтрации электромагнитных помех и обработки высокочастотных сигналов. Электромобили и гибриды используют более сложные блоки управления, что повышает спрос на силовые индукторы, поддерживающие быстрые циклы переключения. Необходимость точного и стабильного электронного управления способствует их широкому распространению. Постоянное совершенствование технологий автомобильных трансмиссий укрепляет лидирующие позиции этого сегмента.

Ожидается, что сегмент драйверов для светодиодов продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря быстрому расширению автомобильных светодиодных систем освещения. Светодиодные фары, дневные ходовые огни и подсветка салона требуют использования индукторов для регулирования тока и обеспечения эффективного преобразования энергии. Автопроизводители все чаще используют светодиодное освещение из-за энергоэффективности, долговечности и премиального внешнего вида, что увеличивает спрос на схемы драйверов с использованием высокопроизводительных индукторов. Рост числа электромобилей и автомобилей класса люкс ускоряет переход к полностью светодиодным архитектурам. Растущее внедрение адаптивных систем освещения повышает потребность в индукторах более высокого класса. Расширение производства интеллектуальных модулей освещения обеспечивает быстрый рост этого сегмента приложений.

Региональный анализ рынка автомобильных индукторов

- Азиатско-Тихоокеанский регион доминировал на рынке автомобильных индукторов, занимая наибольшую долю выручки в 47,7% в 2025 году. Это стало результатом расширения автомобильного производства, роста внедрения электронных блоков управления (ЭБУ) и быстрого перехода к электромобильности в крупнейших экономиках мира.

- Развитая производственная экосистема региона, растущие инвестиции в автомобильную электронику и широкое внедрение компонентов управления питанием ускоряют рост рынка.

- Наличие квалифицированной рабочей силы, благоприятная государственная политика и быстрая индустриализация в развивающихся странах способствуют росту спроса на автомобильные индукторы для электромобилей, гибридных автомобилей и передовых систем безопасности.

Анализ рынка автомобильных индукторов в Китае

В 2025 году Китай занимал наибольшую долю на рынке автомобильных индукторов в Азиатско-Тихоокеанском регионе, чему способствовало его положение в качестве глобального центра автомобилестроения и производства электронных компонентов. Надежная цепочка поставок полупроводников в стране, быстрое внедрение электромобилей и крупномасштабное производство электронных блоков управления и силовой электроники являются ключевыми факторами роста. Политика, направленная на развитие новых энергетических транспортных средств, и постоянное расширение технологий производства батарей и инверторов усиливают внутренний спрос на автомобильные индукторы. Растущие экспортные возможности в области автомобильной электроники еще больше укрепляют лидирующие позиции Китая.

Анализ рынка автомобильных индукторов в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют увеличение автомобильного производства, расширение производства электромобилей и растущее использование бортовой электроники в моделях массового рынка. Правительственные инициативы, такие как FAME II и Make in India, стимулируют инвестиции в автомобильную электронику и локализацию компонентов. Развивающаяся в стране экосистема для упаковки полупроводников и сборки силовой электроники поддерживает растущий спрос на индукторы. Расширение производства двухколесных транспортных средств, компактных автомобилей и электрических трехколесных транспортных средств способствует быстрому расширению рынка.

Анализ рынка автомобильных индукторов в Европе

Европейский рынок автомобильных индукторов стабильно расширяется благодаря высокому спросу на высоконадежные компоненты в автомобилях премиум-класса, растущему внедрению систем помощи водителю (ADAS) и лидерству региона в автомобильной инженерии. Жесткие нормы безопасности и выбросов ускоряют инвестиции в электронные системы управления и электрифицированные силовые установки. Наличие передовых поставщиков автомобильных компонентов и активное стремление к устойчивой мобильности повышают спрос на высокоэффективные индукторы. Рост производства электромобилей и гибридных автомобилей продолжает стимулировать использование специализированных индуктивных компонентов.

Анализ рынка автомобильных индукторов в Германии

Рынок автомобильных индукторов в Германии развивается благодаря признанному лидерству страны в области высокоточной автомобильной промышленности, широкому внедрению электронных блоков управления и сильному акценту на инженерное совершенство. Автомобильные производители страны отдают приоритет передовой силовой электронике для эффективного управления питанием, что стимулирует спрос на высококачественные индукторы. Развитые научно-исследовательские сети и сотрудничество между поставщиками автомобильных компонентов и технологическими компаниями поддерживают непрерывные инновации. Спрос подкрепляется быстрым ростом числа моделей электромобилей и премиальных автомобильных платформ в Германии, требующих сложных электронных архитектур.

Анализ рынка автомобильных индукторов в Великобритании

Рынок Великобритании поддерживается технологически развитым автомобильным сектором, растущим вниманием к разработке электромобилей и увеличением спроса на силовую электронику в платформах мобильности следующего поколения. Усилия по укреплению внутренних цепочек поставок и увеличение инвестиций в НИОКР способствуют внедрению высокоэффективных индукторов. Сотрудничество между академическими кругами и промышленностью, а также достижения в области аккумуляторных систем для электромобилей и электроники трансмиссии дополнительно стимулируют рост рынка. Страна продолжает занимать прочные позиции на рынке высокотехнологичной автомобильной электроники и решений для управления питанием.

Анализ рынка автомобильных индукторов в Северной Америке

Прогнозируется, что Северная Америка будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущее внедрение электромобилей и гибридных автомобилей, все большая интеграция систем помощи водителю (ADAS) и информационно-развлекательных систем, а также значительные инвестиции в производство автомобильных полупроводников. Активное развитие силовой электроники, передовых аккумуляторных систем и технологий для подключенных автомобилей стимулирует спрос на индукторы автомобильного класса. Расширение усилий по возвращению производства в страну и развитие партнерских отношений между производителями оригинального оборудования (OEM) и производителями электронных компонентов еще больше способствуют расширению регионального рынка.

Анализ рынка автомобильных индукторов в США

В 2025 году США занимали наибольшую долю на североамериканском рынке, что обусловлено развитой экосистемой автомобильных инноваций, обширными производственными мощностями для электромобилей и широким внедрением передовой автомобильной электроники. Значительные инвестиции в разработку полупроводниковых технологий и технологий управления питанием повышают спрос на индукторы для электронных блоков управления, тяговых инверторов и бортовых зарядных устройств. Акцент страны на соблюдении требований безопасности, технологическом прогрессе и стратегиях электрификации укрепляет ее рыночные позиции. Развитая база поставщиков и ведущие производители автомобилей укрепляют лидерство США на региональном рынке автомобильных индукторов.

Доля рынка автомобильных индукторов

В отрасли производства автомобильных индукторов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Лэрд (США)

- Корпорация TDK (Япония)

- Абракон (США)

- TTI, Inc. (США)

- Авнет, Инк. (США)

- Vishay Intertechnology, Inc. (США)

- Bourns, Inc. (США)

- TAIYO YUDEN CO., LTD. (Япония)

- NIC Components Corp (США)

- Coilmaster Electronics Co., Ltd. (Китай)

- Murata Manufacturing Co., Ltd. (Япония)

- BEC Distribution Ltd (Великобритания)

- Корпорация Panasonic (Япония)

- Компания Texas Instruments Incorporated (США)

- Pulse Electronics (США)

- Coilcraft, Inc. (США)

- Корпорация Токин (Япония)

- Чилисин (Тайвань)

- Корпорация SUMIDA (Япония)

- Корпорация KEMET (США)

- Корпорация Viking Tech (Тайвань)

Последние разработки на мировом рынке индукторов автомобильного класса

- В сентябре 2025 года японская корпорация TDK заключила стратегическое партнерство с ведущим производителем автомобилей для совместной разработки передовых технологий индукторов, адаптированных для платформ автономных транспортных средств. Это сотрудничество укрепляет позиции TDK как перспективного поставщика, тесно связанного с будущими потребностями сектора мобильности. Интегрируя свои проектные возможности непосредственно в архитектуру автономных транспортных средств производителя, TDK усиливает свою роль в высокоточном управлении питанием, обработке сигналов и электронике, управляемой датчиками, используемой в автономных системах. Ожидается, что партнерство расширит долгосрочный портфель компонентов TDK, увеличит ее влияние в проектах ADAS и автономного вождения, а также ускорит внедрение ее индукторов в автомобильные платформы следующего поколения.

- В августе 2025 года японская компания Murata Manufacturing Co., Ltd. объявила о выпуске новой серии автомобильных индукторов, разработанных в соответствии со строгими стандартами производительности электромобилей, особенно в отношении эффективности, термической стабильности и компактной конструкции. Этот продукт подчеркивает приверженность Murata инновациям и укрепляет ее конкурентные позиции на быстро развивающемся рынке электромобилей. Сосредоточившись на высокоэффективных компонентах, повышающих эффективность преобразования энергии и систем управления батареями, Murata позиционирует себя как компанию, способную удовлетворить растущий спрос со стороны производителей электромобилей, нуждающихся в надежных и компактных индукторах. Ожидается, что этот запуск поддержит расширение рынка Murata, удовлетворив критически важные потребности в инверторных модулях, бортовых зарядных устройствах и преобразователях постоянного тока.

- В июле 2025 года компания Vishay Intertechnology, Inc. (США) расширила свои производственные возможности за счет создания специализированного завода по выпуску индукторов автомобильного класса, что подчеркивает ее стратегию по наращиванию производства в ответ на растущий мировой спрос. Эти инвестиции повышают способность Vishay обеспечивать более крупные объемы производства, сокращать сроки поставки и гарантировать стабильные поставки для автопроизводителей и поставщиков первого уровня. Новый завод укрепляет конкурентные позиции Vishay за счет повышения эффективности производства, развития возможностей автоматизации и поддержки разработки индукторов следующего поколения для силовых установок электромобилей и передовых электронных систем. Этот шаг позволяет компании удовлетворять растущий спрос как со стороны традиционных, так и электрических транспортных средств.

- В августе 2023 года компания CODACA представила серию автомобильных индукторов VSRU27, отличающихся высокой токовой нагрузкой, низким температурным нагревом и минимизированными потерями в восьми диапазонах значений индуктивности от 0,1 до 15 мкГн. Эта разработка отвечает растущей потребности в долговечных и термостабильных индукторах для сильноточных автомобильных применений, таких как силовая электроника и ЭБУ. Благодаря повышению производительности при сохранении компактной конструкции, CODACA укрепляет свою конкурентоспособность среди OEM-производителей и поставщиков первого уровня, стремящихся к надежным индуктивным компонентам, обеспечивающим энергоэффективность и стабильность системы. Эта серия позиционирует CODACA как компетентного поставщика для сложных автомобильных условий, где электрическая точность и тепловая надежность имеют решающее значение.

- В июне 2023 года компания Bourns Inc. выпустила серию полуэкранированных силовых индукторов SRN8040HA, соответствующих стандарту AEC-Q200 и способных работать в экстремальных температурных условиях от –40°C до 150°C. Это пополнение портфеля продукции Bourns, включающего надежные индукторы, разработанные для работы в суровых условиях автомобильной промышленности, в том числе в моторных отсеках и теплоемких электронных модулях. Интеграция магнитного экранирования на основе кремния повышает долговечность, снижает электромагнитные помехи и обеспечивает стабильную работу при непрерывной нагрузке. Выпуск этой серии укрепляет позиции Bourns на рынке автомобильных индукторов, удовлетворяя спрос OEM-производителей на компоненты, сочетающие в себе надежность, устойчивость к высоким температурам и соответствие строгим автомобильным стандартам.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.