Global Automotive Grille Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.12 Billion

USD

4.91 Billion

2024

2032

USD

4.12 Billion

USD

4.91 Billion

2024

2032

| 2025 –2032 | |

| USD 4.12 Billion | |

| USD 4.91 Billion | |

| % | |

Сегментация мирового рынка автомобильных решеток по типу продукции (сетчатая автомобильная решетка, автомобильная решетка с ЧПУ и автомобильная решетка из заготовок), типу (решетка радиатора, решетки на крышу или багажник, решетки на бампер, решетки на крылья и решетка с воздухозаборником на капоте), типу материала (алюминий, нержавеющая сталь и АБС-пластик), типу транспортного средства (легковые автомобили, легкие коммерческие автомобили и тяжелые коммерческие автомобили), каналу сбыта (производитель оригинального оборудования (OEM) и вторичный рынок) — тенденции отрасли и прогноз до 2032 г.

Анализ рынка автомобильных решеток

Рынок автомобильных решеток демонстрирует устойчивый рост, обусловленный ростом производства автомобилей, ростом спроса на эстетические улучшения автомобилей и достижениями в области легких материалов. Решетки играют решающую роль в дизайне автомобиля, аэродинамике и охлаждении двигателя, что делает их важным компонентом как для производительности, так и для визуальной привлекательности. Растущее внедрение электромобилей (ЭМ) привело к разработке активных решетчатых жалюзи (AGS), которые улучшают аэродинамику и энергоэффективность за счет регулирования воздушного потока. Кроме того, производители сосредотачиваются на передовых материалах, таких как углеродное волокно , алюминий и высокопрочные пластмассы, для повышения долговечности и топливной экономичности. Расширение сегмента автомобилей класса люкс, наряду с предпочтениями потребителей в отношении индивидуальной и премиальной эстетики автомобилей, также подпитывает рост рынка. Более того, технологические достижения, такие как интеллектуальные решетки со встроенными датчиками и светодиодным освещением, становятся все более популярными, особенно в автомобилях высокого класса. Присутствие ведущих производителей автомобильных решеток в таких регионах, как Азиатско-Тихоокеанский регион, Северная Америка и Европа, еще больше способствует расширению рынка. Однако такие проблемы, как колебания цен на сырье и строгие экологические нормы, могут повлиять на рост рынка. Несмотря на эти проблемы, ожидается, что растущий сдвиг в сторону устойчивых и энергоэффективных автомобильных компонентов создаст новые возможности на рынке.

Достижения на рынке автомобильных решеток в первую очередь сосредоточены на инновациях в дизайне, улучшении материалов и интеграции интеллектуальных технологий. Внедрение активных решеток радиатора (AGS) значительно улучшило аэродинамику автомобиля, уменьшив сопротивление и повысив топливную экономичность. С ростом электромобилей (EV) возрос спрос на закрытые и частично закрытые решетки для поддержания тепловой эффективности автомобиля при одновременном повышении визуальной привлекательности. Производители используют легкие материалы, такие как АБС-пластик, нержавеющая сталь и алюминий, для снижения веса автомобиля и повышения топливной экономичности. Кроме того, для индивидуального дизайна решеток используется технология 3D-печати, что позволяет автопроизводителям разрабатывать уникальные и сложные узоры, соответствующие идентичности бренда. Интеграция светодиодного освещения, датчиков и технологий адаптивных решеток становится все более распространенной в автомобилях премиум-класса и класса люкс, улучшая как эстетику, так и функциональность. Компании также уделяют внимание устойчивым методам производства, включая перерабатываемые материалы и экологически чистые покрытия, чтобы соответствовать экологическим нормам. По мере того, как автомобильный дизайн продолжает развиваться, ожидается, что рынок решеток станет свидетелем дальнейших технологических достижений, которые сделают автомобили более эффективными, стильными и экологичными.

Размер рынка автомобильных решеток

Объем мирового рынка приводных валов для автомобилей оценивался в 4,12 млрд долларов США в 2024 году и, по прогнозам, достигнет 4,91 млрд долларов США к 2032 году со среднегодовым темпом роста 2,20% в прогнозируемый период с 2025 по 2032 год. Помимо таких аналитических данных о рынке, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ производства и потребления, а также анализ пестов.

Тенденции рынка автомобильных решеток

«Растущее применение активных решетчатых жалюзи (AGS)»

Одной из ключевых тенденций на рынке автомобильных решеток является растущее внедрение активных решетчатых жалюзи (AGS) для повышения топливной экономичности и аэродинамики. Эти интеллектуальные решетки автоматически открываются и закрываются в зависимости от потребностей охлаждения автомобиля, снижая сопротивление и повышая общую энергоэффективность. Эта тенденция особенно заметна в электромобилях (EV) и гибридных автомобилях, где оптимизация воздушного потока играет решающую роль в увеличении диапазона батареи. Например, Ford F-150 Hybrid и Tesla Model 3 используют технологию AGS для регулирования воздушного потока и повышения производительности автомобиля. Кроме того, производители автомобилей класса люкс, такие как BMW и Mercedes-Benz, интегрируют адаптивные конструкции решеток со светодиодным освещением и встроенными датчиками, добавляя премиальную эстетику и поддерживая передовые системы помощи водителю (ADAS). Поскольку автопроизводители сосредоточены на легких материалах, устойчивости и интеллектуальных технологиях, ожидается, что внедрение активных и интеллектуальных систем решеток будет расти, стимулируя инновации в дизайне автомобилей.

Объем отчета и сегментация рынка автомобильных решеток

|

Атрибуты |

Ключевые данные о рынке автомобильных решеток |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

T-Rex Truck Products (США), Westin Automotive Products, Inc. (США), Putco (США), TOYODA GOSEI Co., Ltd. (Япония), Dorman Products (США), OPmobility SE (Франция), SRG Global (США), Roush Performance Products, Inc. (США), TWP INC. (США), Sakae Riken Kogyo Co., Ltd. (Япония), Tata AutoComp Systems (Индия), GALIO INDIA (Индия), Röchling SE & Co. KG (Германия), Batz Group (Испания), Valeo (Франция), Karthigeya Group (Индия) и Magna International Inc. (Канада) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Определение рынка автомобильных решеток

Автомобильная решетка — это структурный компонент, расположенный в передней части автомобиля, предназначенный для обеспечения притока воздуха в моторный отсек, защищая его от мусора и внешних элементов. Она выполняет как функциональные, так и эстетические функции, улучшая охлаждение двигателя, аэродинамику и стиль автомобиля.

Динамика рынка автомобильных решеток

Драйверы

- Рост производства автомобилей

Непрерывный рост мирового производства автомобилей является основной силой, продвигающей вперед рынок автомобильных решеток. Поскольку спрос на легковые автомобили, легкие коммерческие автомобили (LCV) и тяжелые коммерческие автомобили (HCV) растет, автопроизводители инвестируют в инновационные конструкции решеток для улучшения аэродинамики, охлаждения двигателя и эстетики автомобиля. Например, последняя линейка внедорожников Volkswagen включает решетки с сотовым узором, изготовленные из легких, но прочных материалов, что повышает как эффективность воздушного потока, так и привлекательность дизайна. Кроме того, появление электромобилей (EV) еще больше подтолкнуло инновации в решетках. В отличие от автомобилей с двигателем внутреннего сгорания (ICE), которым требуются большие отверстия для охлаждения двигателя, такие электромобили, как Tesla Model S и Lucid Air, имеют минималистичные, закрытые конструкции решеток для улучшения охлаждения аккумулятора и аэродинамики. Поскольку производство автомобилей продолжает расти, ожидается, что спрос на индивидуальные, функциональные и высокопроизводительные решетки будет расти, делая производство решеток жизненно важным компонентом автомобильной промышленности.

- Растущий спрос на эстетичные и настраиваемые решетки

Сегодня потребители все чаще отдают предпочтение уникальным и стильным решеткам как ключевому элементу дизайна в своих автомобилях. Этот спрос подталкивает автопроизводителей предлагать настраиваемые варианты решеток, которые соответствуют разнообразным предпочтениям потребителей и дифференциации бренда. Например, подсвеченная решетка радиатора BMW, представленная в i7 и других роскошных моделях, усиливает идентичность бренда и объединяет светодиодное освещение и интеллектуальные датчики для расширенной функциональности. Аналогичным образом, решетка радиатора Panamericana от Mercedes-Benz, представленная в линейке AMG, обеспечивает смелый, агрессивный вид, оптимизируя приток воздуха для высокопроизводительных двигателей. Помимо предложений OEM, индустрия автомобильного вторичного рынка наблюдает всплеск спроса на премиальные замены решеток, причем потребители выбирают хромированные, карбоновые и спортивные сетчатые решетки, чтобы персонализировать свои автомобили. Эта растущая склонность к кастомизации и улучшенной эстетике еще больше ускоряет рост рынка автомобильных решеток, делая его важнейшим сегментом в более широком ландшафте автомобильного дизайна.

Возможности

- Достижения в области материалов и производственных технологий

Рынок автомобильных решеток переживает существенные изменения с принятием легких и высокопроизводительных материалов, таких как АБС-пластик, алюминий и углеродное волокно. Эти материалы повышают долговечность и эстетичность решеток и способствуют экономии топлива за счет снижения общего веса транспортного средства. Кроме того, передовые технологии производства, такие как 3D-печать и лазерная резка, революционизируют производство решеток, позволяя создавать сложные конструкции, сокращая отходы материалов и оптимизируя эффективность производства. Например, Ford и General Motors включили точное проектирование в свои конструкции решеток, что позволило улучшить аэродинамику и эффективность охлаждения. Это помогает автомобилям с ДВС соответствовать строгим нормам выбросов, а также оптимизировать работу аккумулятора в электромобилях. Поскольку отрасль переходит к экологически чистым и экономически эффективным решениям, принятие передовых материалов и инновационных производственных процессов представляет собой прибыльную возможность роста для производителей решеток как в сегментах OEM, так и в сегментах вторичного рынка.

- Рост электромобилей и гибридных автомобилей

Быстрый рост рынка электромобилей (ЭМ) и гибридных автомобилей создал спрос на инновационные решения для решеток, которые ставят во главу угла эффективность и аэродинамику. В отличие от традиционных автомобилей с двигателем внутреннего сгорания (ДВС), которым требуются большие решетки для охлаждения двигателя, ЭМ и гибриды выигрывают от закрытых или активных конструкций решеток, чтобы минимизировать сопротивление воздуха и увеличить запас хода. Такие автопроизводители, как Tesla, Lucid Motors и Rivian, приняли встроенные минималистичные решетки, которые улучшают как эстетику, так и энергоэффективность. Кроме того, растущее внедрение активных решеток решетки (AGS), которые автоматически регулируют поток воздуха в зависимости от потребностей в охлаждении, стало ключевой особенностью многих гибридных и экономичных автомобилей. Эта технология уже внедряется в таких моделях, как Ford Escape Hybrid и BMW X5 xDrive45e, помогая оптимизировать охлаждение аккумулятора и аэродинамические характеристики. По мере ускорения внедрения ЭМ производители решеток получают уникальную возможность разработать системы решеток следующего поколения, которые будут соответствовать меняющимся требованиям устойчивой автомобильной промышленности.

Ограничения/Проблемы

- Высокие производственные затраты

Производство автомобильных решеток подразумевает использование современных материалов, таких как алюминий, нержавеющая сталь и АБС-пластик, которые требуют точного проектирования и специализированных производственных процессов. Расходы, связанные с закупкой материалов, формованием, обработкой и отделкой, существенно влияют на конечную цену продукта. Кроме того, интеграция современных элементов дизайна, таких как аэродинамические характеристики и активные жалюзи решетки, еще больше увеличивает производственные расходы. Например, такие премиальные бренды, как BMW и Audi, включают активные системы решеток в свои высококлассные модели для улучшения аэродинамики и топливной экономичности, но это нововведение увеличивает общую стоимость производства. Как рыночный вызов, эти высокие затраты могут привести к росту цен на автомобили, ограничивая потребительскую доступность и влияя на продажи, особенно в регионах, чувствительных к ценам.

- Строгие нормативные стандарты

Автомобильные решетки должны соответствовать строгим нормам безопасности и охраны окружающей среды, установленным такими органами, как Национальная администрация безопасности дорожного движения (NHTSA) в США и автомобильные стандарты безопасности Европейского союза. Эти нормы гарантируют, что решетки не повлияют на безопасность пешеходов, эффективность при столкновении или аэродинамику автомобиля. Кроме того, экологические проблемы подталкивают производителей к использованию экологически чистых материалов и покрытий, что еще больше увеличивает расходы на соблюдение требований. Например, переход на перерабатываемый АБС-пластик и коррозионно-стойкую нержавеющую сталь для достижения целей устойчивого развития увеличил давление на производителей решеток. Как рыночный вызов, эти нормы создают финансовое бремя как для OEM-производителей, так и для поставщиков вторичного рынка, потенциально замедляя производство и ограничивая гибкость дизайна.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Объем рынка автомобильных решеток

Рынок сегментирован на основе типа продукта, типа, типа материала, типа транспортного средства и канала сбыта. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип продукта

- Сетчатая автомобильная решетка

- Автомобильная решетка с ЧПУ

- Автомобильная решетка из заготовки

Тип

- Решетка радиатора

- Решетки на крышу или багажник

- Решетки юбки бампера

- Решетки крыльев

- Решетка воздухозаборника капота

Тип материала

- Алюминий

- Нержавеющая сталь

- АБС-пластик

Тип транспортного средства

- Легковые автомобили

- Легкий коммерческий автомобиль

- Тяжелый коммерческий транспорт

Канал распространения

- Производитель оригинального оборудования (OEM)

- Вторичный рынок

Региональный анализ рынка автомобильных решеток

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, типу продукта, типу материала, типу транспортного средства и каналу сбыта, как указано выше.

Страны, охваченные отчетом о рынке: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

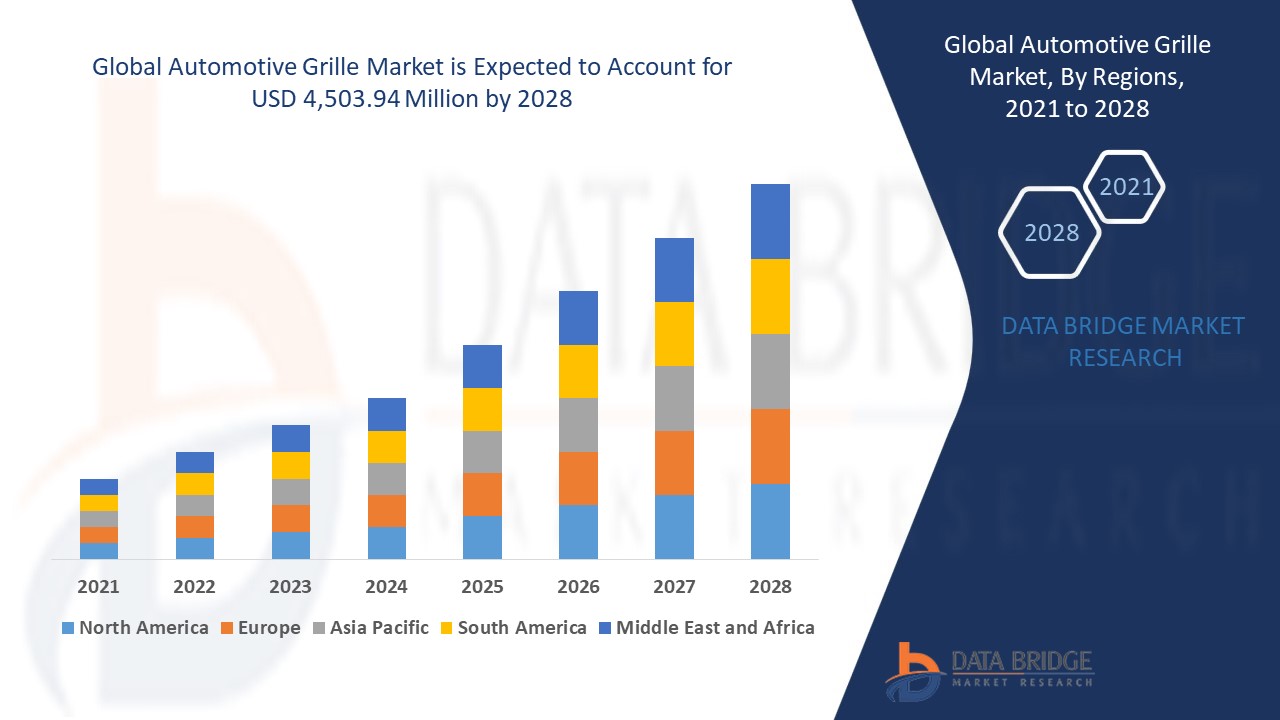

Азиатско-Тихоокеанский регион доминирует на рынке автомобильных решеток из-за роста производства автомобилей, быстрой индустриализации и сильного присутствия ведущих автопроизводителей в регионе. Такие страны, как Китай, Индия и Япония, наблюдают значительный рост производства автомобилей, обусловленный ростом потребительского спроса и расширением инфраструктуры. Кроме того, правительственные инициативы, продвигающие электромобили (ЭМ) и топливосберегающие технологии, еще больше стимулируют внедрение легких и аэродинамических решеток. Присутствие основных производителей автомобильных компонентов и постоянное улучшение дизайна и материалов способствуют лидерству региона на рынке.

Ожидается, что Северная Америка станет свидетелем самого быстрого роста рынка автомобильных решеток с 2025 по 2035 год, что обусловлено растущим спросом на автомобили и увеличением потребительской покупательной способности. По мере роста располагаемых доходов потребители ищут инновационные, стильные и ориентированные на производительность компоненты для автомобилей, включая индивидуальные и высококачественные решетки. Кроме того, расширение сегментов роскошных и электромобилей, а также достижения в области аэродинамических и легких конструкций решеток, еще больше подпитывают рост рынка. Присутствие ведущих автопроизводителей и тенденции кастомизации на вторичном рынке также способствуют сильному расширению рынка в регионе.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка автомобильных решеток

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка автомобильных решеток являются:

- Продукция T-Rex Truck (США)

- Westin Automotive Products, Inc. (США)

- Путко (США)

- TOYODA GOSEI Co., Ltd. (Япония)

- Продукция Dorman (США)

- OPmobility SE (Франция)

- SRG Global (США)

- Roush Performance Products, Inc. (США)

- TWP INC. (США)

- Sakae Riken Kogyo Co., Ltd. (Япония)

- Tata AutoComp Systems (Индия)

- ГАЛИО ИНДИЯ (Индия)

- Röchling SE & Co. KG (Германия)

- Группа Batz (Испания)

- Валео (Франция)

- Группа компаний «Картигея» (Индия)

- Magna International Inc. (Канада)

Последние разработки на рынке автомобильных решеток

- В мае 2024 года среднеразмерный вариант VXi нового поколения Swift был замечен на испытаниях в Индии. Он оснащен полностью черной решеткой, светодиодными ДХО, светодиодными задними фонарями и задними датчиками парковки. Однако ему не хватает нескольких функций, включая антенну в виде акульего плавника, противотуманные фары, легкосплавные диски, задний дворник и заднюю парковочную камеру.

- В августе 2021 года компания Magna International Inc., ведущий поставщик автомобильных деталей, объявила о строительстве нового завода по производству модулей подъемных дверей для Nissan Qashqai в Сандерленде, Англия. Термопластиковая подъемная дверь легче своего стального предшественника, что отражает тенденцию отрасли к сокращению массы для повышения топливной экономичности и снижения выбросов. Эта разработка поддержит систему AGS Magna в удовлетворении новых требований OEM

- В марте 2021 года компания Magna International Inc., ведущий поставщик автомобильных комплектующих, представила две передовые электрифицированные силовые установки, успешно испытав их на трассах, покрытых льдом и снегом, для оценки их производительности и эффективности.

- В декабре 2020 года компания Dorman Products приобрела Dayton Parts, компанию, предлагающую широкий ассортимент ходовой части и сопутствующих товаров для коммерческих автомобилей в США и Канаде. Это приобретение укрепляет позиции Dorman на независимом рынке запчастей для коммерческих автомобилей, предоставляя одно из крупнейших предложений продукции из одного источника

- В декабре 2020 года Westin Automotive Products, Inc. приобрела Hint Mounts, компанию, специализирующуюся на рынке транспортных средств общественной безопасности и электроники. Линейка продукции Hint Mounts включает компьютеры, планшеты, клавиатуры, мониторы, специальные крепления, консоли, задние органайзеры и электронные решения для автомобилей, грузовиков и специальных приложений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.