Global Automotive Hypervisor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

333.20 Billion

USD

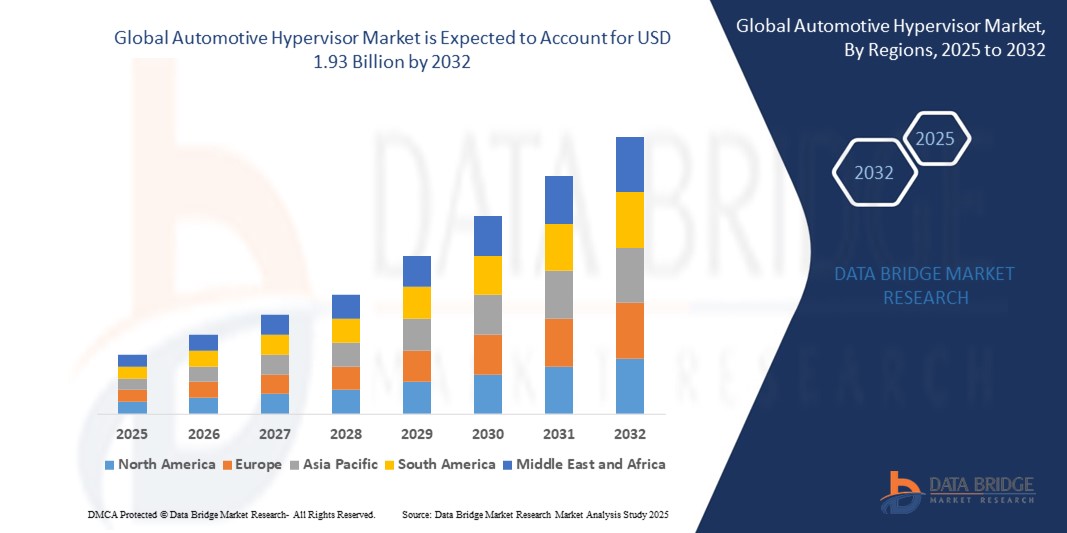

1.93 Billion

2024

2032

USD

333.20 Billion

USD

1.93 Billion

2024

2032

| 2025 –2032 | |

| USD 333.20 Billion | |

| USD 1.93 Billion | |

| % | |

|

По типу (тип 1, тип 2), уровню автономного вождения (автономные транспортные средства, полуавтономные транспортные средства), системе шин (Can, Ethernet, Flexray, Lin), типу транспортного средства (легковой автомобиль, легкий коммерческий автомобиль (LCV), тяжелый коммерческий автомобиль), конечному пользователю (экономичные автомобили, автомобили средней ценовой категории, автомобили класса люкс), продукту (собственные (Bare-Metal) гипервизоры, размещенные гипервизоры), каналу продаж (производители оригинального оборудования (OEM), вторичный рынок) — тенденции отрасли и прогноз до 2032 г.

Размер мирового рынка автомобильных гипервизоров

- Объем мирового рынка автомобильных гипервизоров оценивается в 333,2 млн долларов США в 2024 году и, как ожидается, достигнет 1,93 млрд долларов США к 2032 году при среднегодовом темпе роста 28,5% в течение прогнозируемого периода .

- Расширение рынка обусловлено основными технологическими тенденциями, включая внедрение гипервизоров типа 1, которые работают непосредственно на оборудовании транспортных средств, обеспечивая высокую производительность и безопасность.

- Растущее внедрение современных систем помощи водителю (ADAS) и автономных транспортных средств.

Анализ мирового рынка автомобильных гипервизоров

- Растущее внедрение функций ADAS, таких как помощь в удержании полосы движения, адаптивный круиз-контроль и автоматическая парковка, требует сложных вычислительных сред реального времени, которыми автомобильные гипервизоры могли бы эффективно управлять.

- Рост числа электромобилей и беспилотных автомобилей требует консолидированной электронной системы управления. Гипервизоры обеспечивают такую консолидацию, запуская несколько виртуальных машин на общем оборудовании.

- Наибольшая доля рынка приходится на Северную Америку: в 2025 году на нее придется 44,5% мирового дохода, что обусловлено развитием современных систем помощи водителю.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, что обусловлено ростом спроса на электромобили и беспилотные автомобили, требующие консолидированной электронной системы управления. Гипервизоры обеспечивают такую консолидацию, запуская несколько виртуальных машин на общем оборудовании.

- Ожидается, что сегмент Type 1 будет доминировать на рынке с долей 59,1% в 2025 году из-за растущей консолидации ECU.

Область применения отчета и глобальная сегментация рынка автомобильных гипервизоров

|

Атрибуты |

Анализ мирового рынка автомобильных гипервизоров |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции мирового рынка автомобильных гипервизоров

« Устойчивость и экологически чистые материалы »

- Ключевые технологические тенденции включают принятие гипервизоров типа 1, которые работают непосредственно на оборудовании транспортного средства, предлагая высокую производительность и безопасность. Они предпочтительны для критически важных для безопасности приложений, таких как ADAS и системы автономного вождения.

- Например, в апреле 2024 года BlackBerry заключила партнерское соглашение с ETAS GmbH с целью усовершенствования критически важных для безопасности функций в программно-определяемых транспортных средствах следующего поколения.

- Производители транспортных средств сокращают количество электронных блоков управления (ЭБУ) в автомобилях, чтобы сэкономить средства и повысить эффективность. Гипервизоры позволяют выполнять несколько функций на меньшем количестве ЭБУ, не нарушая изоляции системы.

- Гипервизоры обеспечивают уровень изоляции между системами, повышая кибербезопасность за счет снижения уязвимостей между критически важными и некритическими приложениями.

- Поскольку транспортные средства все чаще подключаются к внешней инфраструктуре и устройствам, гипервизоры обеспечивают безопасное разделение информационно-развлекательных систем от систем управления транспортным средством.

Динамика мирового рынка автомобильных гипервизоров

Водитель

«Растущее внедрение подключенных и автономных транспортных средств»

- Растущая интеграция современных систем помощи водителю (ADAS), информационно-развлекательных систем и функций подключения в современных транспортных средствах обусловила спрос на гипервизоры, способные поддерживать несколько операционных систем и приложений одновременно.

- Например, в феврале 2024 года компания Elektrobit объявила об усовершенствованиях своих программных платформ EB tresos и EB corbos, обеспечивающих большую совместимость с автомобильными гипервизорами для архитектур электрики и электроники транспортных средств следующего поколения.

- Гипервизоры обеспечивают эффективное использование оборудования за счет запуска нескольких виртуальных машин (ВМ), гарантируя функциональную безопасность и изоляцию критических и некритических функций транспортного средства.

- OEM-производители, такие как BMW и Hyundai, ускорили инвестиции в архитектуры контроллеров доменов, которые в значительной степени зависят от гипервизоров для управления задачами в реальном времени, подключения и безопасности.

Сдержанность/Вызов

« Высокая сложность системной интеграции и требований соответствия »

- Развертывание гипервизоров в автомобильной среде требует тщательной интеграции с электронными блоками управления (ЭБУ), системами объединения датчиков и платформами ОС реального времени, что увеличивает сложность и время разработки.

- Например, в 2025 году Green Hills Software, лидер в области встроенного программного обеспечения безопасности, продолжит предоставлять решения для гипервизоров, адаптированные под сертификацию ISO 26262 ASIL-D. Однако настройка и проверка соответствия стандартам безопасности увеличивают затраты на проектирование и проверку.

- Обеспечение детерминированной производительности и отказоустойчивости в нескольких виртуальных средах представляет собой серьезную проблему, особенно в критически важных для безопасности приложениях, таких как системы торможения или рулевого управления.

- Более того, нормативные требования в разных регионах (например, ЕЭК ООН WP.29, ISO 21434) требуют строгих возможностей кибербезопасности и обновления программного обеспечения, что еще больше усложняет развертывание гипервизора и управление жизненным циклом.

Масштаб мирового рынка автомобильных гипервизоров

Рынок сегментирован по типу, уровню автономного вождения, системе автобусов, типу транспортного средства, конечному пользователю, продукту и каналу продаж.

- По типу

На основе типа глобальный рынок автомобильных гипервизоров сегментируется на тип 1 и тип 2. Сегмент типа 1 доминирует на рынке. Причиной этого является растущий рынок для увеличения консолидации ЭБУ.

Прогнозируется, что сегмент Type 2, включающий Type 1, будет расти со среднегодовым темпом роста в 12,2% в период с 2025 по 2032 год, что обусловлено ростом спроса на электромобили и беспилотные автомобили, требующие консолидированной электронной системы управления.

- По уровню автономного вождения

На основе уровня автономного вождения рынок сегментируется на автономные транспортные средства и полуавтономные транспортные средства. Сегмент автономных транспортных средств занимает самую большую долю рынка 51,2 в 2025 году, что обусловлено улучшенной кибербезопасностью транспортных средств.

Ожидается, что сегмент полуавтономных транспортных средств продемонстрирует самые высокие среднегодовые темпы роста в 11,1% в период с 2025 по 2032 год, что будет обусловлено ростом числа подключенных транспортных средств.

- Автобусная система

На основе шинной системы рынок сегментируется на Can, Ethernet, Flexray, Lin. Сегмент Can занимает самую большую долю рынка в 2025 году, что обусловлено тем, что транспортные средства все больше подключаются к внешней инфраструктуре и устройствам, а гипервизоры обеспечивают безопасное разделение информационно-развлекательной системы и систем управления транспортным средством.

Ожидается, что сегмент Ethernet продемонстрирует самый быстрый среднегодовой темп роста в 15,1% в период с 2025 по 2032 год, что будет обусловлено стремлением OEM-производителей оптимизировать затраты.

- По типу транспортного средства

На основе типа транспортного средства рынок сегментируется на легковые автомобили, легкие коммерческие автомобили (LCV), тяжелые коммерческие автомобили. Сегмент легковых автомобилей занимает самую большую долю рынка в 2025 году, что обусловлено растущим внедрением функций ADAS, таких как помощь в удержании полосы движения, адаптивный круиз-контроль и автоматизированная парковка, что требует сложных вычислительных сред в реальном времени, которыми могут эффективно управлять автомобильные гипервизоры.

Ожидается, что сегмент легких коммерческих автомобилей продемонстрирует самые высокие среднегодовые темпы роста в 12,1% в период с 2025 по 2032 год за счет электромобилей и автономных транспортных средств.

- Конечным пользователем

На основе конечного пользователя рынок сегментируется на экономичные автомобили, автомобили средней ценовой категории, автомобили класса люкс. Сегмент экономичных автомобилей занимает наибольшую долю рынка в 2025 году, что обусловлено стремлением автопроизводителей снизить зависимость от оборудования и снизить затраты на разработку. Виртуализация с помощью гипервизоров поддерживает повторное использование программного обеспечения на различных платформах автомобилей, повышая масштабируемость и экономическую эффективность.

Ожидается, что сегмент автомобилей средней ценовой категории продемонстрирует самые высокие среднегодовые темпы роста в 13,2% в период с 2025 по 2032 год, что будет обусловлено соблюдением нормативных требований.

- По продукту

На основе продукта рынок сегментируется на собственные (Bare-Metal) гипервизоры, размещенные гипервизоры. Сегмент собственных гипервизоров занимает самую большую долю рынка в 2025 году, что обусловлено более строгими стандартами безопасности в автомобильной промышленности, такими как ISO 26262, которые подталкивают производителей к обеспечению надежной и отказоустойчивой архитектуры программного обеспечения — гипервизоры предлагают прочную основу для соответствия функциональной безопасности.

Ожидается, что сегмент гипервизоров продемонстрирует самый быстрый среднегодовой темп роста в 13,2% в период с 2025 по 2032 год, чему будет способствовать рост числа подключенных транспортных средств.

- По каналу продаж

На основе канала продаж рынок сегментируется на производителей оригинального оборудования (OEM), вторичный рынок. Сегмент OEM-производителей занимает наибольшую долю рынка в 2025 году, что обусловлено ростом консолидации ECU.

Ожидается, что сегмент вторичного рынка продемонстрирует самые высокие среднегодовые темпы роста в 13,7% в период с 2025 по 2032 год, чему будет способствовать усиление кибербезопасности транспортных средств.

Региональный анализ мирового рынка автомобильных гипервизоров

- Азиатско-Тихоокеанский регион доминирует на мировом рынке автомобильных гипервизоров, получив существенную долю выручки в 41,9% в 2025 году, что обусловлено растущим внедрением функций ADAS, таких как помощь в удержании полосы движения, адаптивный круиз-контроль и автоматизированная парковка, что требует сложных вычислительных сред в реальном времени, которыми автомобильные гипервизоры могут эффективно управлять.

- Рост числа электромобилей и беспилотных автомобилей требует консолидированной электронной системы управления. Гипервизоры обеспечивают такую консолидацию, запуская несколько виртуальных машин на общем оборудовании.

Обзор мирового рынка автомобильных гипервизоров в США

В 2025 году на долю США придется впечатляющая доля рынка Северной Америки — 36,9%, что обусловлено расширением рынка в странах с развивающейся экономикой.

Обзор мирового рынка автомобильных гипервизоров в Европе

Ожидается, что европейский глобальный рынок автомобильных гипервизоров будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено следующими факторами: Возможность одновременной работы как операционных систем реального времени, так и операционных систем общего назначения является важной возможностью для поставщиков первого уровня и производителей оригинального оборудования, создающих сложные многодоменные системы.

Обзор глобального рынка автомобильных гипервизоров в Великобритании

Ожидается, что глобальный рынок автомобильных гипервизоров в Великобритании будет расти, поскольку транспортные средства все больше подключаются к внешней инфраструктуре и устройствам; гипервизоры обеспечивают безопасное разделение информационно-развлекательных систем и систем управления транспортным средством.

Обзор мирового рынка автомобильных гипервизоров в Германии

Ожидается, что рынок автомобильных гипервизоров Германии будет расширяться со значительным среднегодовым темпом роста, подпитываемым стремлением автопроизводителей снизить зависимость от оборудования и снизить затраты на разработку. Виртуализация посредством гипервизоров поддерживает повторное использование программного обеспечения на различных платформах транспортных средств, повышая масштабируемость и экономическую эффективность.

Обзор глобального рынка автомобильных гипервизоров в Азиатско-Тихоокеанском регионе

В Азиатско-Тихоокеанском регионе ожидается самый быстрый среднегодовой темп роста в 31,8% в 2025 году. Гипервизоры обеспечивают уровень изоляции между системами, улучшая кибербезопасность за счет снижения уязвимостей между критически важными и некритическими приложениями.

Обзор мирового рынка автомобильных гипервизоров в Японии

Глобальный рынок гипервизоров для автомобильной промышленности в Японии набирает обороты, поскольку транспортные средства все чаще подключаются к внешней инфраструктуре и устройствам, а гипервизоры обеспечивают безопасное разделение информационно-развлекательных систем и систем управления транспортным средством.

Анализ глобального рынка автомобильных гипервизоров в Китае

Китай будет занимать самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году. Рост числа электромобилей и беспилотных автомобилей требует консолидированной электронной системы управления. Гипервизоры обеспечивают такую консолидацию, запуская несколько виртуальных машин на общем оборудовании.

Доля мирового рынка автомобильных гипервизоров

На рынке автомобильных гипервизоров лидируют в основном известные компании, в том числе:

- Программное обеспечение Siemens Digital Industries.

- Корпорация Renesas Electronics.

- NXP Полупроводники.

- Континентальный АГ

- Wind River Systems, Inc.

- Программное обеспечение Green Hills

- Саскен Технологии Лтд.

- КОРПОРАЦИЯ ДЕНСО.

- Корпорация Вистеон.

- Нутаникс

- ЛЮКСОФТ

- Корпорация Panasonic в Северной Америке.

- ХАРМАН Интернешнл.

- КПИТ

- ТАТА ЭЛКССИ.

- СИСГО ГмбХ

- Открытая Синергия ГмбХ

- ХАНШЭН ТЕХНОЛОДЖИ ГмбХ

- Компания Qt

- Корпорация IBM

- Qualcomm Technologies, Inc.

- VMware, Inc

- Техас Инструментс Инкорпорейтед.

Последние разработки на мировом рынке автомобильных гипервизоров

- В апреле 2024 года: BlackBerry заключила партнерское соглашение с ETAS GmbH с целью усовершенствования критически важных для безопасности функций в программно-определяемых транспортных средствах следующего поколения.

- Январь 2024 года: Panasonic выпустила высокопроизводительную вычислительную систему, которая объединяет несколько вычислительных блоков в единую платформу, улучшая такие функции, как поддержка вождения и развлечения.

- В июне 2024 года: Qualcomm приобрела активы виртуализации, включая гипервизор COQOS, у Open Synergy GmbH для продвижения решений по управлению несколькими программными средами на единой аппаратной платформе.

- В апреле 2022 года: компания Renesas представила платформу виртуализации автомобильных ЭБУ, позволяющую разработчикам интегрировать несколько приложений в один ЭБУ, обеспечивая безопасное и надежное разделение.

- Апрель 2022 г.: компания NXP выпустила процессоры автомобильных сетей S32G для решения задач реального времени и разработки приложений для программно-определяемых транспортных средств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.