Global Automotive Linear Positions Sensors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

29.60 Billion

USD

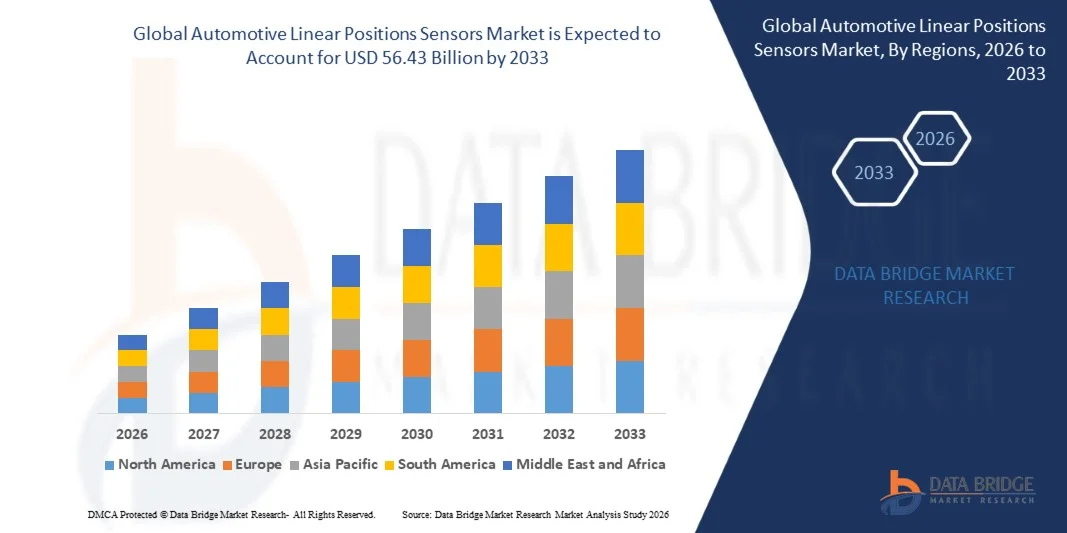

56.43 Billion

2025

2033

USD

29.60 Billion

USD

56.43 Billion

2025

2033

| 2026 –2033 | |

| USD 29.60 Billion | |

| USD 56.43 Billion | |

| % | |

|

Глобальный рынок датчиков автомобильных линейных позиций по типу транспортного средства (высокий конец, средний конец, нижний конец и электромобиль), типу (шасси, трансмиссия и кузов транспортного средства), конечному пользователю (пассажирское транспортное средство и коммерческое транспортное средство), применению (двигатель, передача энергии, коробка передач, рулевое управление и педали и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок датчиков автомобильных линейных позицийОбзор

Рынок датчиков автомобильных линейных позиций был оценен в29,6 млрд долларов в 2025 годуи, по прогнозам, достигнет56,43 млрд долларов к 2033 годуРастущий в aCAGR 8,40% с 2026 по 2033 годРынок испытывает последовательный рост, обусловленный растущей интеграцией передовых технологий зондирования в транспортных средствах, растущим спросом на электрические и гибридные транспортные средства и растущим внедрением ADAS и систем привода по проводам. Расширение использования линейных датчиков положения в системах трансмиссии, шасси, рулевого управления и безопасности еще больше поддерживает рост рынка в глобальных автомобильных производственных центрах.

Растущий глобальный переход к электрификации транспортных средств и строгим нормам выбросов ускоряет внедрение высокоточных бесконтактных сенсорных решений в автомобильных системах. Автопроизводители все чаще заменяют механические чувствительные компоненты электронными датчиками линейного положения для повышения эффективности, долговечности и эффективности управления в режиме реального времени. Непрерывные достижения в миниатюризации датчиков, точности и интеграции полупроводников еще больше расширяют их применение в подключенных, автономных и электрических транспортных средствах следующего поколения.

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион доминировал на рынке датчиков автомобильных линейных позиций с самой большой долей дохода 45% в 2025 году, чему способствовали высокие объемы производства автомобилей, быстрая электрификация и сильная интеграция передовых технологий зондирования в пассажирских и коммерческих транспортных средствах.

- Сегмент легковых автомобилей возглавил рынок с долей 72% в 2025 году, что обусловлено высокими объемами производства и быстрым внедрением передовых систем помощи водителю.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом с CAGR 15,3% с 2026 по 2033 год, чему способствует быстрое внедрение электромобилей, растущая интеграция передовой автомобильной электроники и высокий спрос на технологии автономного вождения.

- Электромобиль является самым быстрорастущим типом транспортного средства, который, по прогнозам, зарегистрирует CAGR в 16% с 2026 по 2033 год, что будет поддерживаться быстрой глобальной электрификацией и увеличением развертывания передовых электронных систем управления.

- Сегмент среднего класса доминировал в категории типа транспортного средства с долей выручки 38% в 2025 году, чему способствовали высокие объемы производства и широкая интеграция систем управления на основе датчиков в недорогие пассажирские транспортные средства.

- В 2025 году на долю силового агрегата приходилось 40% рынка, что было обусловлено широким использованием датчиков линейного положения в системах управления трансмиссией, дроссельных системах и блоках управления двигателем.

- Сегмент кузова автомобиля является самой быстрорастущей категорией типов с CAGR 15% с 2026 по 2033 год, что обусловлено растущим внедрением передовых функций комфорта, безопасности и автоматизации.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 29,6 млрд.

- Ожидаемая рыночная стоимость (2033): 56,43 млрд долларов США

- Прогноз CAGR (2026–2033): 8,40%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Северная Америка

Сфера охвата и рынок датчиков автомобильных линейных позицийСегментация

|

Атрибуты |

Автомобильные линейные позиции Sensors KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Analog Devices, Inc. (США) •Bosch Sensortec GmbH(Германия) BOURNS, INC. (США) •Continental AG(Германия) CTS Corporation (США) Gill Sensors & Controls (Великобритания) HELLA GmbH & Co. KGaA (Германия) •Компания Infineon Technologies AG(Германия) •Полупроводники NXP(Нидерланды) •Sensata Technologies(США) Stoneridge, Inc. (США) Penn Engineering (США) Illinois Tool Works Inc. (США) Stanley Black & Decker, Inc. (США) MW Industries, Inc. (США) DENSO CORPORATION (Япония) Autoliv Inc. (Швеция) Maxim Integrated (США) Hitachi Astemo Americas, Inc. (США) GMS Instruments BV (Нидерланды) Broadcom (США) Piher Sensors & Controls (Испания) Elmos Semiconductor SE (Германия) |

|

Рыночные возможности |

· Расширение применения силовых агрегатов электромобилей Рост автономных и полуавтономных транспортных платформ • Расширение применения в системах электрификации и телематики коммерческого автопарка |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Автомобильные линейные позиции датчики рыночных тенденций

Тенденция: растущее внедрение бесконтактных линейных датчиков положения в системах EV и ADAS

Производители автомобилей все чаще переходят на бесконтактные датчики линейного положения для повышения точности, долговечности и производительности на электрических и автономных платформах транспортных средств. Эти датчики широко используются в системах управления дросселем, тормозных системах, модулях рулевого управления и блоках передачи для поддержки функций привода по проводам и ADAS. Растущая электрификация транспортных средств и замена механических потенциометров на технологии Холл-эффекта и индуктивного зондирования ускоряют эту тенденцию.

Такие компании, как Infineon Technologies AG и NXP Semiconductors, активно продвигают датчики автомобильного класса, используемые в силовых агрегатах EV и критически важных системах безопасности, усиливая внедрение на глобальных OEM-платформах.

Динамика рынка датчиков автомобильных линейных позиций

Ключевой драйвер рынка: растущий спрос на электромобили и передовые технологии помощи водителю

Быстрое расширение электромобилей и интеграция ADAS значительно стимулирует спрос на высокоточные датчики линейного положения в автомобильных системах. Эти датчики необходимы для мониторинга и управления в режиме реального времени в системах управления батареями, обратной связи рулевого управления и функций автоматического торможения. Повышение внимания регулирующих органов к безопасности транспортных средств и сокращению выбросов еще больше ускоряет их развертывание в транспортных средствах следующего поколения.

Крупные поставщики автомобилей, такие как Bosch Sensortec GmbH и Continental AG, расширяют сенсорные решения для платформ EV и ADAS, повышая интеллект и точность управления автомобилем.

Ключевые ограничения / проблемы: высокая стоимость и сложность интеграции в устаревших транспортных платформах

Высокие затраты на разработку и комплексная интеграция в существующие архитектуры двигателей внутреннего сгорания остаются ключевыми проблемами для роста рынка. Модернизация датчиков линейного положения в устаревшие механические системы требует перепроектирования модулей управления, архитектуры проводки и электронных интерфейсов, что увеличивает общие затраты на внедрение. Проблемы совместимости между современными сенсорными технологиями и более старыми платформами транспортных средств еще больше замедляют масштабное внедрение.

Поставщики автомобилей Tier-1, такие как Sensata Technologies, сталкиваются с постоянными проблемами в балансировании передового развертывания датчиков с производством транспортных средств на массовом рынке.

Ключевые возможности рынка: расширение применения силовых агрегатов электромобилей

Растущая электрификация трансмиссий транспортных средств открывает значительные возможности для интеграции датчиков линейного положения в системы управления двигателем, трансмиссии и рекуперативных тормозных механизмах. Архитектура EV требует точного зондирования движения для оптимизации эффективности, управления крутящим моментом и производительности восстановления энергии. Увеличение инвестиций в платформы электромобилей мировыми автопроизводителями еще больше расширяет сферу применения пассажирских и коммерческих автомобилей.

Такие компании, как Infineon Technologies AG и NXP Semiconductors, активно разрабатывают передовые сенсорные решения, адаптированные для систем трансмиссии электромобилей, поддерживая переход к полностью электрифицированным экосистемам мобильности.

Сфера применения датчиков автомобильных линейных позиций

Рынок датчиков автомобильных линейных позиций сегментирован на основе типа транспортного средства, типа, конечного пользователя и применения.

- Тип транспортного средства

На основе типа транспортного средства глобальный рынок автомобильных линейных датчиков положения сегментирован на автомобили высокого класса, среднего класса, низкого класса и электромобили. Сегмент Mid End доминировал на рынке с наибольшей долей 38% в 2025 году, чему способствовали высокие объемы производства и широкая интеграция систем управления на основе датчиков в недорогие пассажирские транспортные средства. Растущий спрос на топливную экономичность и соответствие выбросам ускорил внедрение линейных датчиков положения в этой категории. Автомобильные OEM-производители в развивающихся странах все чаще оснащают автомобили среднего класса передовыми технологиями зондирования. Сильный баланс между экономической эффективностью и производительностью еще больше укрепляет ее доминирующее положение. Постоянное расширение производства автомобилей на массовом рынке поддерживает устойчивое лидерство.

Сегмент электромобилей, по прогнозам, зафиксирует самый быстрый рост на уровне 16% с 2026 по 2033 год, что обусловлено быстрой глобальной электрификацией и увеличением развертывания передовых электронных систем управления. Растущий спрос на точный мониторинг положения в управлении батареями, тормозных системах и регенеративном управлении повышает интеграцию датчиков. Рост инвестиций производителей электромобилей в интеллектуальную архитектуру транспортных средств еще больше ускоряет внедрение. Регуляторный толчок к мобильности с нулевым уровнем выбросов расширяет проникновение электромобилей на основные рынки. Непрерывные инновации в миниатюризации датчиков и точности улучшают развертывание на электрических платформах.

- По типу

Исходя из типа, рынок сегментирован на шасси, трансмиссию и кузов автомобиля. Сегмент Powertrain доминировал на рынке с долей 40% в 2025 году, чему способствовало широкое использование датчиков линейного положения в системах управления трансмиссией, дроссельных системах и блоках управления двигателем. Увеличение спроса на оптимизированную топливную эффективность и улучшенные характеристики трансмиссии усилило интеграцию датчиков в системах трансмиссии. Созданные экосистемы автомобильного производства также поддерживают крупномасштабное развертывание. Высокие требования к надежности в двигателях и трансмиссиях укрепляют лидирующие позиции. Непрерывные технологические усовершенствования в двигательных системах поддерживают доминирование.

Сегмент кузова автомобиля, по прогнозам, будет демонстрировать самый быстрый рост на уровне CAGR 15% с 2026 по 2033 год, что обусловлено растущим внедрением передовых функций комфорта, безопасности и автоматизации. Увеличение интеграции датчиков в регулировку сидений, дверных систем и управления HVAC ускоряет спрос. Растущее внимание к интеллектуальному опыту салона как в ICE, так и в электромобилях способствует дальнейшему расширению. Инвестиции OEM в интеллектуальные интерьеры автомобилей расширяют внедрение технологий определения местоположения. Рост потребительских предпочтений в отношении подключенных и автоматизированных транспортных средств усиливает долгосрочный рост.

- конечным пользователем

На базе конечного пользователя рынок сегментирован на пассажирские и коммерческие автомобили. Сегмент пассажирских автомобилей доминировал на рынке с наибольшей долей 72% в 2025 году, что обусловлено высокими объемами производства и быстрым внедрением передовых систем помощи водителю. Увеличение потребительского спроса на безопасность, комфорт и автоматизацию значительно увеличило интеграцию датчиков в пассажирские автомобили. Широкое присутствие глобальных OEM-производителей, специализирующихся на транспортных средствах, богатых технологиями, еще больше способствует росту. Расширение городской мобильности и рост располагаемых доходов усиливают доминирование. Непрерывные инновации в электронике легковых автомобилей поддерживают лидерство на рынке.

Сегмент коммерческих автомобилей, по прогнозам, зафиксирует самый быстрый рост на уровне 14% с 2026 по 2033 год, что обусловлено растущим спросом на автоматизацию автопарка и эффективность работы. Расширение внедрения датчиков в грузовых автомобилях большой грузоподъемности и логистических транспортных средствах улучшает системы мониторинга производительности и безопасности. Рост электронной торговли и грузовых перевозок еще больше ускоряет развертывание. Операторы флота все чаще инвестируют в прогностическое обслуживание и интеллектуальные системы транспортных средств. Расширение внимания регулирующих органов к безопасности и соблюдению норм выбросов способствует долгосрочному принятию.

- С помощью приложения

На основе применения рынок сегментирован на двигатель, трансмиссию мощности, коробку передач, рулевое управление и педали и другие. Сегмент двигателей доминировал на рынке с долей 35% в 2025 году, чему способствовало широкое использование линейных датчиков положения для управления горением, позиционирования клапанов и систем впрыска топлива. Растущий спрос на технологии повышения эффективности двигателя и сокращения выбросов усилил развертывание датчиков. Установленная интеграция в архитектуре двигателей внутреннего сгорания поддерживает крупномасштабное использование. Непрерывная оптимизация систем работы двигателя укрепляет его лидирующие позиции. Сильное внимание OEM к точному управлению двигателем поддерживает доминирование.

Сегмент рулевого управления и педалей, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 15% с 2026 по 2033 год, что обусловлено растущим внедрением передовых систем помощи водителю и электронных блоков управления. Растущий сдвиг в сторону технологий привода по проводам значительно увеличивает использование датчиков в механизмах рулевого управления и педалей. Растущий спрос на автономные и полуавтономные транспортные средства еще больше ускоряет интеграцию. Инвестиции OEM в безопасность транспортных средств и точность управления расширяют развертывание. Постоянные достижения в области электронных систем рулевого управления поддерживают долгосрочное расширение.

Датчики автомобильных линейных позиций Региональный анализ рынка

Азиатско-Тихоокеанский регион доминировал на рынке датчиков автомобильных линейных позиций и обеспечил наибольшую долю доходов в 45% в 2025 году, чему способствовали высокие объемы производства автомобилей, быстрая электрификация и сильная интеграция передовых технологий зондирования в пассажирских и коммерческих транспортных средствах. Регион выигрывает от хорошо зарекомендовавшей себя автомобильной производственной базы, экономически эффективного производства электроники и растущего развертывания электромобилей в основных экономиках. Растущий спрос на экономичные силовые агрегаты, расширение правил безопасности транспортных средств и растущее внедрение технологий ADAS ускоряют расширение рынка. Широкое присутствие OEM-производителей и поставщиков компонентов еще больше укрепляет региональное лидерство в области интеграции датчиков в различных системах транспортных средств.

Китайские автомобильные линейные датчики позиции

Китай занимал самую большую долю на рынке Азиатско-Тихоокеанского региона в 2025 году, что обусловлено его доминирующим положением в мировом автомобильном производстве и быстрым внедрением электромобилей. В стране сильная электронная и полупроводниковая экосистема, которая поддерживает крупномасштабное производство линейных датчиков положения для силовых агрегатов, шасси и кузовных приложений. Увеличение проникновения интеллектуальных транспортных средств в сочетании с сильной государственной поддержкой новых энергетических транспортных средств еще больше усиливает спрос. Расширение экспорта автомобильных компонентов и постоянные инвестиции в инфраструктуру умной мобильности укрепляют лидерство Китая на региональном рынке.

Индийские датчики автомобильных линейных позиций Market Insight

Индия, по прогнозам, зарегистрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, обусловленный ростом производства автомобилей, увеличением внедрения систем безопасности и расширением инициатив по электрификации. Растущий спрос на пассажирские транспортные средства и коммерческие парки ускоряет интеграцию систем управления на основе датчиков в двигатели, рулевое управление и трансмиссии. Расширение производства автомобилей в рамках программ локализации дополнительно поддерживает спрос на компоненты. Повышение внимания к доступной электрической мобильности и технологиям подключенных транспортных средств способствует долгосрочному росту рынка по всей стране.

Европейские датчики автомобильных линейных позиций Market Insight

Европейский рынок автомобильных линейных датчиков позиции демонстрирует устойчивый рост, поддерживаемый строгими нормами выбросов, сильным внедрением электромобилей и передовыми возможностями автомобильного машиностроения. Растущий спрос на высокоточные сенсорные системы в области оптимизации силовых агрегатов, приложений безопасности и технологий автономного вождения стимулирует расширение рынка. Регион выигрывает от сильных инвестиций в НИОКР и установленных автомобильных OEM-сетей. Повышение внимания к устойчивой мобильности и эффективности транспортных средств еще больше усиливает внедрение датчиков линейного положения на нескольких платформах транспортных средств.

Немецкий автомобильный линейный датчик положения Market Insight

Германия занимала самую большую долю на европейском рынке в 2025 году, чему способствовала ее сильная автомобильная производственная база и лидерство в производстве автомобилей премиум-класса. Высокая интеграция передовых электронных систем управления в двигателях, трансмиссиях и приложениях безопасности транспортных средств повышает спрос на датчики линейного положения. Акцент страны на автомобильных инновациях, особенно в области электромобилей и гибридных технологий, еще больше способствует расширению рынка. Наличие глобальных OEM-производителей и поставщиков Tier-1 укрепляет доминирование Германии в технологиях точного зондирования.

Британские датчики автомобильных линейных позиций Market Insight

Рынок Великобритании поддерживается растущим внедрением электромобилей, растущим спросом на передовые системы помощи водителю и растущим вниманием к технологиям безопасности транспортных средств. Расширение деятельности в области автомобильных исследований и разработок и расширение интеграции интеллектуальных сенсорных систем в салонах автомобилей и блоках управления способствуют росту рынка. Сильный акцент на сокращении выбросов и повышении эффективности транспортного средства еще больше ускоряет развертывание датчиков. Кроме того, растущие инвестиции в развитие подключенных и автономных транспортных средств поддерживают долгосрочное расширение рынка.

Североамериканские автомобильные линейные датчики положения Market Insight

Северная Америка, по прогнозам, зарегистрирует самый быстрый рост на уровне 15,3% с 2026 по 2033 год, что обусловлено быстрым внедрением электромобилей, растущей интеграцией передовой автомобильной электроники и высоким спросом на технологии автономного вождения. Повышение внимания к безопасности транспортных средств, оптимизации производительности и сокращению выбросов ускоряет развертывание датчиков линейного положения в нескольких приложениях. Расширение инвестиций автомобильных OEM-производителей в интеллектуальную мобильность и программно-определяемые транспортные средства еще больше поддерживает рост рынка. Сильные технологические достижения в области точности и долговечности датчиков усиливают региональную экспансию.

Американские автомобильные линейные датчики положения Market Insight

На долю США пришлась наибольшая доля на рынке Северной Америки в 2025 году, чему способствовало сильное производство автомобилей, высокий уровень проникновения электромобилей и внедрение передовых технологий в автомобильные системы. Увеличение использования датчиков линейного положения в системах управления трансмиссией, рулевого управления и торможения способствует росту рынка. Страна выигрывает от присутствия ведущих автомобильных OEM-производителей и поставщиков технологий, специализирующихся на разработке автономных и подключенных транспортных средств. Растущий потребительский спрос на решения для обеспечения безопасности, эффективности и интеллектуальной мобильности способствует дальнейшему расширению рынка.

Доля автомобильных линейных датчиков на рынке

Индустрия автомобильных линейных датчиков положения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Analog Devices, Inc. (США)

- Bosch Sensortec GmbH (Германия)

- Буры, ИНК.

- Continental AG (Германия)

- CTS Corporation (США)

- Gill Sensors & Controls (Великобритания)

- HELLA GmbH & Co. KGaA (Германия)

- Infineon Technologies AG (Германия)

- NXP Semiconductors (Нидерланды)

- Sensata Technologies (США)

- Stoneridge, Inc. (США)

- Penn Engineering (США)

- Illinois Tool Works Inc. (США)

- Stanley Black & Decker, Inc. (США)

- MW Industries, Inc. (США)

- DENSO CORPORATION (Япония)

- Autoliv Inc. (Швеция)

- Maxim Integrated (США)

- Hitachi Astemo Americas, Inc. (США)

- GMS Instruments BV (Нидерланды)

- Broadcom (США)

- Piher Sensors & Controls (Испания)

- Elmos Semiconductor SE (Германия)

Последние разработки на рынке датчиков автомобильных линейных позиций

- В 2025 году Allegro MicroSystems расширила свой портфель линейного зондирования положения для повышения производительности в электромобилях, ADAS и системах трансмиссии. Эта разработка значительно улучшает точность восприятия, термическую стабильность и устойчивость к электромагнитным помехам, что делает датчики более надежными в суровых автомобильных условиях. Расширение усиливает внедрение бесконтактного зондирования на платформах электрической мобильности, где надежность и точность имеют решающее значение. Это также укрепляет конкурентное позиционирование Allegro в быстрорастущих EV и критически важных для безопасности приложениях.

- В 2025 году Continental AG расширила интеграцию датчиков линейного положения в системы шасси и трансмиссии, включая торможение, подвеску и трансмиссию. Эта разработка улучшает управление транспортным средством в режиме реального времени, энергоэффективность и безопасность на уровне системы. Эффект поддерживает переход к программно-определяемым и электрифицированным платформам транспортных средств с более высокой зависимостью от датчиков. Это также укрепляет позиции Continental в предоставлении интегрированных экосистем зондирования для передовых решений мобильности.

- В 2025 году Melexis представила усовершенствованные бесконтактные датчики линейного положения для автомобильных применений, ориентируясь на педаль, рулевое управление и системы управления коробкой передач. Это улучшение улучшает долговечность системы за счет снижения механического износа при одновременном повышении точности измерений в динамических условиях вождения. Влияние сильно на платформы электромобилей, где требуется высокая надежность и компактные сенсорные решения. Это еще больше ускоряет переход от традиционных систем на основе потенциометра к передовым полупроводниковым сенсорным архитектурам.

- В 2024 году TE Connectivity разработала свои индуктивные и магнитные сенсорные решения для автомобильных систем, предназначенные для торможения, дроссельной заслонки и управления шасси. Эта разработка повышает эксплуатационную безопасность, надежность и долгосрочную стабильность в электрифицированных и высокопроизводительных транспортных средствах. Он также поддерживает спрос OEM на прочные сенсорные системы, способные работать в экстремальных температурных и вибрационных условиях. Это воздействие усиливает интеграцию точного зондирования в системы управления транспортными средствами следующего поколения.

- В 2024 году Honeywell расширила развертывание своих технологий линейного зондирования положения Холла в автомобильных системах дросселя, трансмиссии и педалей. Это улучшение повышает точность и снижает механическую деградацию в автомобильных средах с высоким рабочим циклом. Это особенно важно для гибридных и электрических транспортных средств, где точность электронного управления напрямую влияет на эффективность и безопасность. Это усиливает роль Honeywell в создании прочных решений для бесконтактного зондирования в развивающихся автомобильных архитектурах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.