Global Automotive Logistics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

321.60 Billion

USD

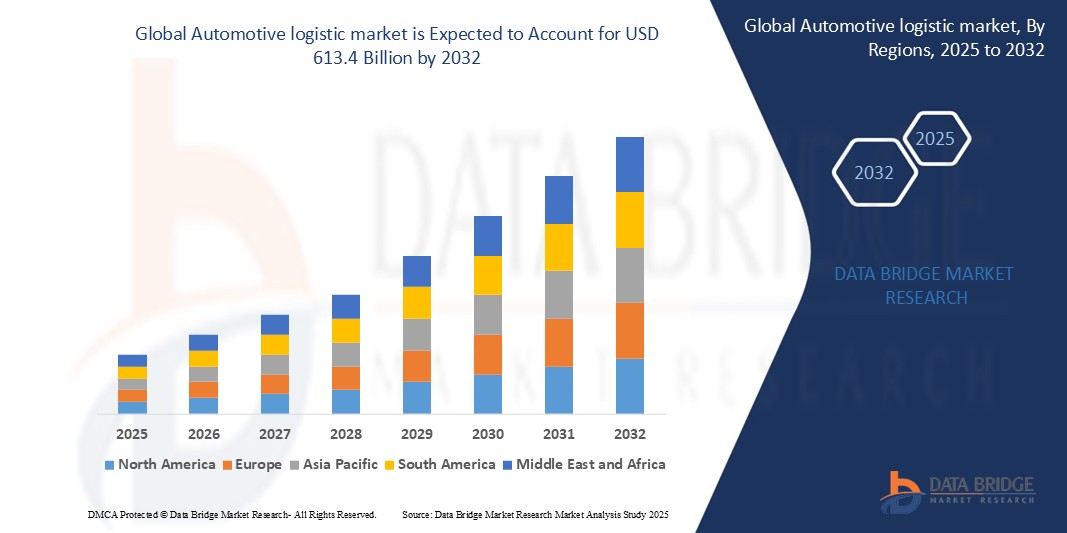

613.40 Billion

2024

2032

USD

321.60 Billion

USD

613.40 Billion

2024

2032

| 2025 –2032 | |

| USD 321.60 Billion | |

| USD 613.40 Billion | |

| % | |

|

Рынок автомобильной логистики по типу (транспортировка, складирование, дистрибуция, управление запасами, услуги с добавленной стоимостью), виду транспорта (автомобильный, железнодорожный, морской, воздушный), типу обслуживания (входящая, исходящая, обратная, логистика послепродажного обслуживания), типу транспортного средства (легковые автомобили, коммерческие автомобили, электромобили), региону (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка) – тенденции отрасли и прогноз до 2032 года

Размер рынка автомобильной логистики

- Мировой рынок автомобильной логистики оценивался в 321,6 млрд долларов США в 2025 году и, по прогнозам, достигнет 613,4 млрд долларов США к 2032 году , увеличившись в среднем на 9,7% в год в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на эффективные транспортные средства, ростом производства электромобилей и автомобилей с сетевыми возможностями, а также растущей потребностью в бесперебойных глобальных цепочках поставок. Передовые логистические технологии, такие как отслеживание в режиме реального времени, автоматизированное складирование и цифровые платформы грузоперевозок, преобразуют традиционную логистику в оптимизированные, технологичные операции. Кроме того, расширение экспорта автомобилей, рост активности на вторичном рынке и развитие инфраструктуры в развивающихся странах продолжают способствовать устойчивому росту в развитых и развивающихся регионах.

Анализ рынка автомобильной логистики

- Автомобильная логистика использует передовые технологии, такие как GPS-трекинг, RFID, автоматизированное складирование и системы управления транспортом (TMS), для оптимизации операций в цепочке поставок, сокращения времени транспортировки и повышения точности учета запасов. Эти инструменты обеспечивают мониторинг в режиме реального времени, оптимизацию маршрутов и эффективную координацию в глобальных логистических сетях.

- Интеграция беспилотных транспортных средств, цифровых грузовых платформ и аналитики на базе искусственного интеллекта значительно повышает эффективность цепочек поставок и снижает зависимость от ручной координации. Эти инновации особенно эффективны в крупномасштабном производстве и международной дистрибуции.

- Северная Америка станет лидером рынка автомобильной логистики в 2025 году благодаря развитой инфраструктуре, широкому внедрению взаимосвязанных логистических решений и устойчивому развитию автомобильного производства и послепродажного обслуживания. США выделяются ранним внедрением интеллектуальных логистических платформ и передовых систем управления автопарком.

- Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста, чему будет способствовать рост производства транспортных средств, увеличение экспорта автомобилей и быстрая цифровизация логистики на ключевых рынках, таких как Китай, Индия и Япония.

- Среди компонентов логистики транспортные услуги (автомобильные, железнодорожные, морские и воздушные) занимают наибольшую долю рынка, при этом стремительно развиваются программные решения для обеспечения прозрачности цепочек поставок и предиктивной аналитики. Растущая интеграция Интернета вещей, искусственного интеллекта и автоматизации радикально меняет способы перемещения транспортных средств и запчастей на мировых рынках.

Область применения отчета и сегментация рынка автомобильной логистики

|

Атрибуты |

Ключевые моменты рынка автомобильной логистики |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Сектор автомобильной логистики переживает цифровую трансформацию, которая открывает значительные возможности благодаря внедрению оптимизации маршрутов на основе искусственного интеллекта, отслеживания автопарков на основе Интернета вещей и автоматизированного складирования. Эти технологии помогают повысить точность отгрузок, снизить эксплуатационные расходы и обеспечивают предиктивное планирование логистики для автопроизводителей и поставщиков.

Стремительный рост производства электромобилей открывает широкие возможности для логистических компаний, предлагающих специализированные услуги по транспортировке аккумуляторов, термочувствительных компонентов и обеспечению соответствия требованиям законодательства об опасных материалах. Необходимость в индивидуальном подходе к обслуживанию и развитии региональной инфраструктуры для электромобилей открывает новые возможности для расширения рынка. |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночной стоимости, среднегодовом темпе роста, сегментации и региональных тенденциях, отчет о мировом рынке автомобильной логистики включает в себя комплексный анализ внедрения технологий в логистические функции, контрольные показатели рентабельности инвестиций в системы автоматизации и цифрового отслеживания, а также возможности интеграции с производственными платформами OEM. В отчёте также представлены примеры цепочек поставок транспортных средств, анализ жизненного цикла производительности автопарка и сравнительные модели логистики традиционных и электромобилей. В отчёте используются такие стратегические подходы, как анализ PESTLE и модель «Пять сил Портера» , а также анализ торгового регулирования, таможенной политики и требований к устойчивому развитию для поддержки принятия обоснованных решений инвесторами, производителями и поставщиками логистических услуг. |

Тенденции рынка автомобильной логистики

«Умная логистика, основанная на автоматизации, цифровизации и трансформации цепочки поставок электромобилей»

• Основной тенденцией, определяющей рынок автомобильной логистики, является интеграция планирования маршрутов на базе искусственного интеллекта, автономных транспортных средств доставки и систем отслеживания в режиме реального времени для повышения точности цепочки поставок, сокращения времени доставки и снижения эксплуатационных расходов.

• Поставщики логистических услуг и производители оригинального оборудования все больше инвестируют в технологию цифровых двойников для моделирования рабочих процессов цепочки поставок, прогнозирования узких мест и оптимизации складских операций, повышая устойчивость и гибкость глобальных логистических сетей.

• Переход к производству электромобилей (ЭМ) обуславливает спрос на специализированные логистические решения, включая транспортировку аккумуляторных батарей с контролируемой температурой, обработку опасных материалов и обратную логистику для перерабатываемых компонентов.

• Прогнозная аналитика и телематика на базе Интернета вещей становятся важнейшими инструментами в управлении автопарком, позволяя компаниям отслеживать поведение водителей, топливную экономичность, состояние транспортных средств и статус доставки в режиме реального времени.

• Платформы на основе блокчейна все чаще внедряются для повышения прозрачности, безопасности и прослеживаемости в трансграничной логистике, особенно для дорогостоящих автомобильных запчастей и систем доставки точно в последовательности.

Динамика рынка автомобильной логистики

Водитель

«Растущий спрос на сквозную прозрачность цепочки поставок и отслеживание в режиме реального времени»

- Растущая сложность глобальных цепочек поставок автомобильной продукции, обусловленная производством по принципу «точно вовремя», многоуровневыми поставщиками и увеличивающимся разнообразием моделей, стимулирует спрос на цифровые логистические платформы, обеспечивающие прозрачность и отслеживание запасов в режиме реального времени.

- Автопроизводители и поставщики логистических услуг внедряют решения на основе GPS, RFID и телематики для контроля перемещения компонентов, сокращения задержек и повышения оперативности реагирования на сбои в мировой торговле и производстве.

- Рост популярности электромобилей (ЭМ) и подключенных к сети автомобилей увеличивает потребность в специализированных логистических операциях, включая обработку опасных материалов, отслеживание аккумуляторов и транспортировку деталей, предназначенных специально для ЭМ, что еще больше подчеркивает важность контроля и прозрачности в режиме реального времени.

- В связи с растущими ожиданиями потребителей в отношении более быстрой доставки и отслеживания заказов производители оригинального оборудования интегрируют инструменты планирования логистики на базе искусственного интеллекта для оптимизации распределительных сетей и снижения общих затрат на доставку.

- Правительства и региональные торговые блоки продвигают интеллектуальную логистическую инфраструктуру посредством инвестиций в порты, интеллектуальные автомагистрали и цифровые таможенные процессы, создавая благоприятные условия для внедрения высокотехнологичной логистики.

Сдержанность/Вызов

«Высокие затраты на внедрение и фрагментированная логистическая экосистема»

- Ключевой проблемой на рынке автомобильной логистики являются высокие первоначальные инвестиции, необходимые для внедрения передовых технологий, таких как системы автоматизации, телематические платформы и цифровые инструменты сопоставления грузов.

- Небольшим поставщикам логистических услуг, особенно на развивающихся рынках, часто не хватает капитала или цифровой зрелости для внедрения логистических систем нового поколения, что приводит к неэффективности и медленному внедрению в рамках экосистемы.

- Цепочка создания стоимости в логистике остается фрагментированной, при этом многочисленные заинтересованные стороны (поставщики, перевозчики, таможенные агенты) используют разрозненные устаревшие системы, что затрудняет бесперебойную интеграцию данных и совместную работу в режиме реального времени.

- Ограниченная стандартизация форматов логистических данных и API среди OEM-производителей и сторонних поставщиков создает проблемы взаимодействия, замедляя инициативы по автоматизации и цифровой трансформации.

- Проблемы кибербезопасности и правила конфиденциальности данных добавляют сложности компаниям, которые стремятся оцифровать свои цепочки поставок, особенно при работе с конфиденциальными данными о поставках или конфиденциальными данными о транспортных средствах.

Объем рынка автомобильной логистики

Рынок сегментирован по признаку компонента, вида транспорта, услуг и типа транспортного средства.

• По компонентам

Рынок автомобильной логистики сегментирован на оборудование, программное обеспечение и услуги . В 2025 году сегмент оборудования будет доминировать на рынке благодаря растущему внедрению устройств GPS-слежения, RFID-меток, телематических блоков управления (TCU) и датчиков Интернета вещей в логистических парках и на складах. Эти технологии необходимы для отслеживания транспортных средств, оптимизации маршрутов и обеспечения безопасности грузов.

Прогнозируется, что сегмент программного обеспечения продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в облачных системах управления транспортом (TMS), программном обеспечении для управления складом (WMS) и платформах логистической аналитики на базе искусственного интеллекта для оптимизации операций и повышения прозрачности цепочки поставок.

• По виду транспорта

Рынок подразделяется на железнодорожные, автомобильные, воздушные и морские перевозки. Наибольшая доля в 2025 году пришлась на сегмент автомобильных перевозок , чему способствовало преобладание поставок «точно в срок» (JIT) и логистических операций «последней мили» в ключевых автопроизводственных центрах.

Ожидается, что морская логистика будет расти самыми быстрыми темпами из-за резкого роста международной торговли, увеличения экспорта автомобилей и потребности в эффективных решениях по обработке контейнеров в портах.

• По услугам

Ключевые услуги на рынке автомобильной логистики включают входящую и исходящую логистику, складирование и дистрибуцию, а также логистику послепродажного обслуживания . Входящая логистика будет лидировать в этом сегменте в 2025 году, что обусловлено зависимостью производителей оригинального оборудования от своевременной поставки деталей и компонентов на сборочные заводы в рамках моделей бережливого производства.

Ожидается, что сектор логистики на вторичном рынке продемонстрирует самые быстрые темпы роста, чему будут способствовать увеличение парка транспортных средств, повышение спроса на дистрибуцию запасных частей и проникновение электронной коммерции в розничную торговлю автозапчастями.

• По типу транспортного средства

Рынок сегментирован на легковые автомобили, коммерческие автомобили и электромобили (ЭМ). В 2025 году легковые автомобили будут доминировать благодаря росту объёмов производства и разветвлённой глобальной дистрибьюторской сети.

Прогнозируется, что сегмент электромобилей будет быстро расти в период с 2025 по 2032 год, что обусловлено расширением производства электромобилей, особыми требованиями к обращению с аккумуляторами и развитием логистической инфраструктуры, специфичной для электромобилей.

Региональный анализ рынка автомобильной логистики

- Северная Америка будет лидировать на мировом рынке автомобильной логистики в 2025 году благодаря присутствию ведущих производителей автомобильной техники, развитой инфраструктуре цепочек поставок и широкому внедрению передовых логистических технологий. Наибольшая доля в регионе приходится на США, где наблюдается высокая степень интеграции телематики, RFID-отслеживания и решений для автономных автопарков в логистические операции.

Автомобильные гиганты и поставщики сторонних логистических услуг (3PL) используют аналитику данных, облачные платформы и оптимизацию маршрутов на основе искусственного интеллекта для управления сложной входящей и исходящей логистикой в трансграничных производственных коридорах.

- Европа остаётся важным центром автомобильной логистики благодаря мощной производственной базе в Германии, Франции, Великобритании и Италии . Этот регион известен эффективными мультимодальными транспортными системами и строгими нормами выбросов, что способствует внедрению логистики электромобилей (ЭМ) и экологичных складских решений.

Инициативы в области интеллектуальной логистики, такие как цифровые двойники и блокчейн для отслеживания деталей, набирают обороты при поддержке финансируемых ЕС программ, направленных на цифровую трансформацию цепочек поставок и углеродно-нейтральную логистику.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря стремительному расширению производства автомобилей в Китае, Индии, Японии и Южной Корее . Регион выигрывает от активного присутствия OEM-производителей, роста электронной коммерции и всё более широкого внедрения автоматизации в логистических центрах и портах.

Китайская инициатива «Один пояс, один путь» и индийская инициатива по развитию логистической инфраструктуры (Gati Shakti) меняют трансграничные цепочки поставок автомобильной промышленности. Спрос на интегрированные логистические решения, автоматизацию складирования и интеллектуальные системы управления транспортом стремительно растёт в ответ на усложнение региональных цепочек поставок.

- Ближний Восток и Африка. В регионе Ближнего Востока и Африки наблюдается умеренный рост рынка автомобильной логистики, чему способствует расширение сборочных производств в таких странах, как ОАЭ, Саудовская Аравия и ЮАР . Инвестиции в интеллектуальную портовую логистику, цифровые платформы грузоперевозок и системы управления складами растут по мере диверсификации региона за пределами нефтяного сектора.

Поддерживаемые правительством промышленные зоны и таможенные реформы способствуют более быстрому перемещению автомобильных деталей и готовых транспортных средств по региональным и международным коридорам.

- Южная Америка , во главе с Бразилией и Аргентиной , демонстрирует значительный рост автомобильной логистики благодаря стабилизации производства автомобилей и увеличению экспорта. Регион внедряет железнодорожную и интермодальную логистику для снижения транспортных расходов и ускорения доставки.

Инвестиции в автоматизацию логистики, отслеживание контейнеров и инфраструктуру обработки, специально предназначенную для электромобилей, помогают местным поставщикам и экспортерам соответствовать мировым стандартам. Государственные программы по развитию транспортной инфраструктуры дополнительно стимулируют региональную цепочку поставок автомобильной продукции.

Соединенные Штаты

В 2025 году Соединенные Штаты будут доминировать на мировом рынке автомобильной логистики благодаря своей мощной базе производства транспортных средств, значительному присутствию поставщиков логистических услуг и раннему внедрению технологий цифровой логистики.

Автопроизводители всё чаще сотрудничают с 3PL-провайдерами для оптимизации входящей и исходящей логистики, а производители электромобилей инвестируют в логистические решения для холодовой цепи и аккумуляторной безопасности. Интеграция Интернета вещей, RFID и предиктивной аналитики повышает прозрачность и точность поставок по всей цепочке поставок автомобилей в США.

Германия

Германия лидирует на европейском рынке автомобильной логистики, поскольку является автомобильным центром Европы, где размещаются такие мировые производители оригинального оборудования, как Volkswagen, BMW и Mercedes-Benz.

Развитая железнодорожно-транспортная инфраструктура страны в сочетании с широким использованием автоматизации складов и систем доставки «точно в срок» (JIT) обеспечивает эффективность логистических потоков. По мере расширения производства электромобилей в Германии растёт спрос на специализированные логистические услуги по обработке и переработке литий-ионных аккумуляторов.

Китай

Китай является важнейшим локомотивом роста мирового рынка автомобильной логистики, извлекая выгоду из крупномасштабного производства транспортных средств, увеличения выпуска электромобилей и поддерживаемых государством инициатив по модернизации логистики.

Крупнейшие игроки логистики и производители оригинального оборудования (OEM) внедряют системы маршрутизации на базе искусственного интеллекта, автоматизации портов и интеллектуального складирования для обработки растущих объемов внутренних и экспортных перевозок. Инициатива «Один пояс, один путь» (BRI) также расширяет возможности китайской автомобильной логистики в Азии и Европе.

Япония

Япония поддерживает развитую и технологически продвинутую отрасль автомобильной логистики, лидерами которой являются такие известные автопроизводители, как Toyota, Honda и Nissan.

Модели доставки «точно в последовательности», роботизация складирования и оптимизация морской логистики являются ключевыми компонентами экосистемы автомобильной логистики Японии. Страна также внедряет инновации в области экологичной логистики, внедряя водородный транспорт и углеродно-нейтральные складские системы.

Индия

Индия становится быстрорастущим рынком автомобильной логистики благодаря быстрому расширению производства транспортных средств, сильному вниманию правительства к инфраструктуре цепочек поставок и увеличению экспорта.

Автопроизводители инвестируют в мультимодальные транспортные решения, системы отслеживания транспортных средств и региональные складские сети для повышения экономической эффективности и сокращения времени доставки. Рост числа центров производства двухколесных транспортных средств и электромобилей дополнительно стимулирует спрос на специализированные логистические услуги.

Доля мирового рынка автомобильной логистики

Конкурентная среда на мировом рынке автомобильной логистики определяется ключевыми игроками, которые используют разветвлённые сети, технологические инновации и стратегические партнёрства для завоевания доли рынка. Ведущие компании, такие как DHL Supply Chain, Kuehne + Nagel, DB Schenker, XPO Logistics и Ceva Logistics, доминируют на рынке благодаря комплексному предложению услуг, глобальному охвату и передовым технологиям управления логистикой.

Эти лидеры рынка сосредоточены на интеграции цифровых решений, таких как Интернет вещей, оптимизация маршрутов на основе искусственного интеллекта и системы отслеживания в режиме реального времени, для повышения эффективности цепочек поставок и снижения операционных расходов. Их способность предоставлять комплексные логистические решения — от входящей логистики компонентов до дистрибуции автомобилей — укрепляет их позиции в автомобильном секторе.

Кроме того, региональные и нишевые логистические компании набирают обороты, специализируясь на конкретных сегментах, таких как своевременная доставка, логистика запчастей на вторичном рынке или экологичные транспортные решения. Растущий спрос на экологичную логистику и автоматизацию стимулирует инвестиции как со стороны существующих игроков, так и со стороны новых, стремящихся завоевать долю рынка за счет инноваций.

Конкурентная динамика подчеркивает стратегическое сотрудничество, слияния и поглощения, а также внедрение технологий, при этом компании отдают приоритет бесшовной интеграции с цифровыми экосистемами автопроизводителей для предложения масштабируемых и гибких логистических услуг по всему миру. Следующие компании признаны основными игроками на рынке программного обеспечения для контент-маркетинга:

- Цепочка поставок DHL (Германия)

- CEVA Logistics (Швейцария)

- DB Schenker (Германия)

- Кюне + Нагель Интернэшнл АГ (Швейцария)

- Ryder System, Inc. (США)

- XPO Logistics, Inc. (США)

- DSV A/S (Дания)

- BLG Logistics Group AG & Co. KG (Германия)

- SNCF Logistics (GEFCO) (Франция)

- Hitachi Transport System, Ltd. (Япония)

- Expeditors International of Washington, Inc. (США)

- Nippon Express Holdings, Inc. (Япония)

Последние события на мировом рынке автомобильной логистики

- Апрель 2025 г.: DHL Supply Chain запустила платформу SmartLog на базе искусственного интеллекта, объединяющую оптимизацию маршрутов в режиме реального времени и прогнозирование спроса для повышения эффективности дистрибуции автомобильных запчастей и сокращения сроков доставки.

- Март 2025 г.: Toyota Logistics Services внедрила автономные электрические транспортные средства доставки в ключевых производственных центрах, что позволило сократить выбросы и улучшить операции по доставке «последней мили».

- Февраль 2025 г.: DB Schenker развернула систему отслеживания на основе блокчейна в своей сети поставок автомобильной продукции, повысив прозрачность, безопасность и прослеживаемость автомобильных компонентов.

- Январь 2025 г.: UPS модернизировала свою систему управления автопарком на базе Интернета вещей, добавив в нее усовершенствованные функции прогностического обслуживания и мониторинга состояния транспортных средств, что значительно сократило время простоя в операциях по автомобильной логистике.

- Декабрь 2024 г.: Maersk заключила партнерское соглашение с крупными автопроизводителями с целью внедрения роботизированных решений по обработке контейнеров в портах, что позволило ускорить погрузку/разгрузку транспортных средств и сократить время выполнения заказов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА АВТОМОБИЛЬНОЙ ЛОГИСТИКИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПРИМЕРЫ ИССЛЕДОВАНИЙ

5.2 НОРМАТИВНАЯ БАЗА

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 АНАЛИЗ ЦЕН

5.5 АНАЛИЗ ИМПОРТА/ЭКСПОРТА

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 ОБЪЕМ (ПО РЕГИОНАМ)

6 ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА МИРОВОЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ

6.1 АНАЛИЗ ВЛИЯНИЯ COVID-19 НА РЫНОК

6.2 ПОСЛЕДСТВИЯ COVIF-19 И ПРАВИТЕЛЬСТВЕННАЯ ИНИЦИАТИВА ПО СТИМУЛИРОВАНИЮ РЫНОЧНОГО ТРЕВОЖНОГО ДЕЯТЕЛЬНОСТИ

6.3 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ ДЛЯ ПРОИЗВОДИТЕЛЕЙ ПОСЛЕ COVID-19 ДЛЯ ПОЛУЧЕНИЯ КОНКУРЕНТНОЙ ДОЛИ РЫНКА

6.4 ВЛИЯНИЕ НА ЦЕНУ

6.5 ВОЗДЕЙСТВИЕ НА СПРОС

6.6 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.7 ЗАКЛЮЧЕНИЕ

6.7.1

7 МИРОВОЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ, ПО ОПЕРАЦИЯМ

7.1 ОБЗОР

7.2 ВХОДЯЩАЯ ЛОГИСТИКА

7.2.1 ЗАКУПКА МАТЕРИАЛОВ

7.2.2 ПОЛУЧЕНИЕ МАТЕРИАЛОВ

7.2.3 ОТСЛЕЖИВАНИЕ И ХРАНЕНИЕ ЗАПАСОВ

7.2.4 ОБРАТНАЯ ЛОГИСТИКА

7.3 ИСХОДЯЩАЯ ЛОГИСТИКА

7.3.1 ОБРАБОТКА ЗАКАЗА

7.3.2 ВЫБОР И УПАКОВКА ПРОДУКЦИИ

7.3.3 ОТПРАВКА ОТГРУЗКИ

7.4 ПОСЛЕПРОДАЖНЫЙ РЫНОК

7.5 ИНТЕГРИРОВАННЫЕ УСЛУГИ

7.6 ДРУГИЕ

8 МИРОВОЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ ПО ТИПУ ЛОГИСТИКИ

8.1 ОБЗОР

8.2 НАЗЕМНЫЙ ТРАНСПОРТ

8.2.1 ПОСЫЛКА

8.2.2 СИСТЕМНАЯ ПЕРЕВОЗКА

8.2.3 КОНТЕЙНЕРНЫЕ ПЕРЕВОЗКИ

8.3 АВИАПЕРЕВОЗКИ

8.3.1 ЧАРТЕРНЫЕ УСЛУГИ

8.3.2 МЕЖКОНТИНЕНТАЛЬНАЯ ЦЕПОЧКА ПОСТАВОК

8.3.3 ИНТЕРМОДАЛЬНЫЕ РЕШЕНИЯ

8.4 МОРСКИЕ ПЕРЕВОЗКИ

8.4.1 МЕНЬШЕ, ЧЕМ ЗАГРУЗКА КОНТЕЙНЕРА

8.4.2 ПОЛНАЯ ЗАГРУЗКА КОНТЕЙНЕРА

8.4.3 УПРАВЛЕНИЕ РЕФРИЖЕРАТОРНЫМИ СИСТЕМАМИ

9 МИРОВОЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ ПО ФУНКЦИЯМ

9.1 ОБЗОР

9.2 СКЛАДИРОВАНИЕ

9.3 ТРАНСПОРТ

9.4 ОБРАБОТКА МАТЕРИАЛОВ

9.5 УПРАВЛЕНЧЕСКИЕ УСЛУГИ

9.6 ДРУГИЕ

10 МИРОВОЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ ПО РАЗМЕРУ ПРЕДПРИЯТИЯ

10.1 ОБЗОР

10.2 МАЛЫЕ ОРГАНИЗАЦИИ

10.3 ПОЛУГОРОДСКИЕ ОРГАНИЗАЦИИ СРЕДНЕГО МАСШТАБА

10.4 КРУПНЫЕ ОРГАНИЗАЦИИ

11 МИРОВОЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ ПО ТИПУ ТРАНСПОРТНОГО СРЕДСТВА

11.1 ОБЗОР

11.2 ЛЕГКОВЫЕ АВТОМОБИЛИ

11.3 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА

11.4 Двухколесные транспортные средства

11.5 ТЯЖЕЛЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА

11.6 ЭЛЕКТРОМОБИЛИ

12 МИРОВОЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ ПО ТЕХНОЛОГИЯМ

12.1 ОБЗОР

12.2 ИНТЕРНЕТ ВЕЩЕЙ В ЛОГИСТИКЕ

12.3 АНАЛИТИКА И БОЛЬШИЕ ДАННЫЕ

12.4 ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ И МАШИННОЕ ОБУЧЕНИЕ

12.5 RFID

12.6 ДРУГИЕ

13 МИРОВОЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ ПО ДИСТРИБЬЮТОРСТВУ

13.1 ОБЗОР

13.2 МЕСТНЫЙ

13.3 ВНУТРЕННИЕ

13.4 МЕЖДУНАРОДНЫЙ

14 ГЛОБАЛЬНЫЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

14.1 ОБЗОР

14.2 ЖЕЛЕЗНЫЕ ДОРОГИ

14.2.1 ПО ОПЕРАЦИЯМ

14.2.1.1. ВХОДЯЩАЯ ЛОГИСТИКА

14.2.1.1.1. .ЗАКУПКА МАТЕРИАЛОВ

14.2.1.1.2. .ПОЛУЧЕНИЕ МАТЕРИАЛОВ

14.2.1.1.3. .ОТСЛЕЖИВАНИЕ И ХРАНЕНИЕ ЗАПАСОВ

14.2.1.1.4. .ОБРАТНАЯ ЛОГИСТИКА

14.2.1.2. .ИСХОДЯЩАЯ ЛОГИСТИКА

14.2.1.2.1. ОБРАБОТКА ЗАКАЗА

14.2.1.2.2. .КОМПЛЕКТАЦИЯ И УПАКОВКА ПРОДУКЦИИ

14.2.1.2.3. ОТПРАВКА ОТГРУЗКИ

14.2.1.3. .ПОСЛЕПРОДАЖНЫЙ РЫНОК

14.2.1.4. КОМПЛЕКСНЫЕ УСЛУГИ

14.2.1.5. .ДРУГИЕ

14.3 ДОРОГ

14.3.1 ПО ОПЕРАЦИЯМ

14.3.1.1. .OUTBOU

14.3.1.2. НД ЛОГИСТИКА

14.3.1.2.1. .ЗАКУПКА МАТЕРИАЛОВ

14.3.1.2.2. ПОЛУЧЕНИЕ МАТЕРИАЛОВ

14.3.1.2.3. .ОТСЛЕЖИВАНИЕ И ХРАНЕНИЕ ЗАПАСОВ

14.3.1.2.4. .ОБРАТНАЯ ЛОГИСТИКА

14.3.1.3. ИСХОДЯЩАЯ ЛОГИСТИКА

14.3.1.3.1. ОБРАБОТКА ЗАКАЗА

14.3.1.3.2. .КОМПЛЕКТАЦИЯ И УПАКОВКА ПРОДУКЦИИ

14.3.1.3.3. ОТПРАВКА ОТГРУЗКИ

14.3.1.4. .ПОСЛЕПРОДАЖНЫЙ РЫНОК

14.3.1.5. КОМПЛЕКСНЫЕ УСЛУГИ

14.3.1.6. .ДРУГИЕ

14.4 МОРСКОЙ

14.4.1 ПО ОПЕРАЦИЯМ

14.4.1.1. ВХОДЯЩАЯ ЛОГИСТИКА

14.4.1.1.1. .ЗАКУПКА МАТЕРИАЛОВ

14.4.1.1.2. ПОЛУЧЕНИЕ МАТЕРИАЛОВ

14.4.1.1.3. .ОТСЛЕЖИВАНИЕ И ХРАНЕНИЕ ЗАПАСОВ

14.4.1.1.4. .ОБРАТНАЯ ЛОГИСТИКА

14.4.1.2. ИСХОДЯЩАЯ ЛОГИСТИКА

14.4.1.2.1. ОБРАБОТКА ЗАКАЗА

14.4.1.2.2. .КОМПЛЕКТАЦИЯ И УПАКОВКА ПРОДУКЦИИ

14.4.1.2.3. ОТПРАВКА ОТГРУЗКИ

14.4.1.3. .ПОСЛЕПРОДАЖНЫЙ РЫНОК

14.4.1.4. КОМПЛЕКСНЫЕ УСЛУГИ

14.4.1.5. .ДРУГИЕ

14.5 ДЫХАТЕЛЬНЫЕ ПУТИ

14.5.1 ПО ОПЕРАЦИЯМ

14.5.1.1. ВХОДЯЩАЯ ЛОГИСТИКА

14.5.1.1.1. .ЗАКУПКА МАТЕРИАЛОВ

14.5.1.1.2. ПОЛУЧЕНИЕ МАТЕРИАЛОВ

14.5.1.1.3. .ОТСЛЕЖИВАНИЕ И ХРАНЕНИЕ ЗАПАСОВ

14.5.1.1.4. .ОБРАТНАЯ ЛОГИСТИКА

14.5.1.2. ИСХОДЯЩАЯ ЛОГИСТИКА

14.5.1.2.1. ОБРАБОТКА ЗАКАЗА

14.5.1.2.2. .КОМПЛЕКТАЦИЯ И УПАКОВКА ПРОДУКЦИИ

14.5.1.2.3. ОТПРАВКА ОТГРУЗКИ

14.5.1.3. .ПОСЛЕПРОДАЖНЫЙ РЫНОК

14.5.1.4. КОМПЛЕКСНЫЕ УСЛУГИ

14.5.1.5. .ДРУГИЕ

15 МИРОВОЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ, ПО РЕГИОНАМ

15.1 ГЛОБАЛЬНЫЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

15.2 СЕВЕРНАЯ АМЕРИКА

15.2.1 США

15.2.2 КАНАДА

15.2.3 МЕКСИКА

15.3 ЕВРОПА

15.3.1 ГЕРМАНИЯ

15.3.2 ФРАНЦИЯ

15.3.3 Великобритания

15.3.4 ИТАЛИЯ

15.3.5 ИСПАНИЯ

15.3.6 РОССИЯ

15.3.7 ТУРЦИЯ

15.3.8 БЕЛЬГИЯ

15.3.9 НИДЕРЛАНДЫ

15.3.10 ШВЕЙЦАРИЯ

15.3.11 ОСТАЛЬНАЯ ЕВРОПА

15.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.4.1 ЯПОНИЯ

15.4.2 КИТАЙ

15.4.3 ЮЖНАЯ КОРЕЯ

15.4.4 ИНДИЯ

15.4.5 АВСТРАЛИЯ

15.4.6 СИНГАПУР

15.4.7 ТАИЛАНД

15.4.8 МАЛАЙЗИЯ

15.4.9 ИНДОНЕЗИЯ

15.4.10 ФИЛИППИНЫ

15.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.5 ЮЖНАЯ АМЕРИКА

15.5.1 БРАЗИЛИЯ

15.5.2 АРГЕНТИНА

15.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

15.6 БЛИЖНИЙ ВОСТОК И АФРИКА

15.6.1 ЮЖНАЯ АФРИКА

15.6.2 ЕГИПЕТ

15.6.3 САУДОВСКАЯ АРАВИЯ

15.6.4 ОАЭ

15.6.5 ИЗРАИЛЬ

15.6.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

16 МИРОВОЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ, СТРАНИЦА КОМПАНИИ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

16.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

16.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

16.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

16.7 РАСШИРЕНИЯ

16.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

16.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

17 МИРОВОЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

18 МИРОВОЙ РЫНОК АВТОМОБИЛЬНОЙ ЛОГИСТИКИ, ПРОФИЛЬ КОМПАНИИ

18.1 ЮСЕН ЛОГИСТИК

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 BLG LOGISTICS GROUP AG & CO

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 CRAE WORLDWIDE LOGISTICS

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.4 ИМПЕРСКАЯ ЛОГИСТИКА

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 PENSKE AUTOMOTIVE GROUP, INC

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АНАЛИЗ ДОХОДОВ

18.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 НОАТУМ ЛОГИСТИКА

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.7 XPO LOGISTICS, INC

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.8 RYDER SYSTEM, INC

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.9 SINOTRAINS LIMITED

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 АНАЛИЗ ДОХОДОВ

18.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.1 КЮНЕ+НАГЕЛЬ

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АНАЛИЗ ДОХОДОВ

18.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.11 CH ROBINSON WORLDWIDE, INC

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АНАЛИЗ ДОХОДОВ

18.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.12 ГЕФКО

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.13 ШНЕЛЛЕКЕ ГРУПП АГ И КО КГ

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.14 DEUTSCHE POST AG

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АНАЛИЗ ДОХОДОВ

18.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.15 ЭКСПЕДИТОРС ИНТЕРНЕШНЛ

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.16 AP MOLLER-MAERSK

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 АНАЛИЗ ДОХОДОВ

18.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.17 HELLMAN WORLDWIDE LOGISTICS

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.18 ДСК

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 АНАЛИЗ ДОХОДОВ

18.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.19 CEVA LOGISTICS

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 АНАЛИЗ ДОХОДОВ

18.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 NIPPON EXPRESS CO, LTD

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 АНАЛИЗ ДОХОДОВ

18.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.21 BR WILLIAMS TRUCKING

18.21.1 ОБЗОР КОМПАНИИ

18.21.2 АНАЛИЗ ДОХОДОВ

18.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.22 ГРУППА РЕНУС

18.22.1 ОБЗОР КОМПАНИИ

18.22.2 АНАЛИЗ ДОХОДОВ

18.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.23 KINTETSU WORLD EXPRESS PVT, LTD

18.23.1 ОБЗОР КОМПАНИИ

18.23.2 АНАЛИЗ ДОХОДОВ

18.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.24 ГРУППА ХАБОВ

18.24.1 ОБЗОР КОМПАНИИ

18.24.2 АНАЛИЗ ДОХОДОВ

18.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.25 ТРАНСПОРТНАЯ ИНТЕНСИВНОСТЬ ПВТ ЛТД

18.25.1 ОБЗОР КОМПАНИИ

18.25.2 АНАЛИЗ ДОХОДОВ

18.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.26 SNCF

18.26.1 ОБЗОР КОМПАНИИ

18.26.2 АНАЛИЗ ДОХОДОВ

18.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.27 ПАНАЛЬПИНА

18.27.1 ОБЗОР КОМПАНИИ

18.27.2 АНАЛИЗ ДОХОДОВ

18.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.28 ОБЪЕДИНЕННАЯ ДОСТАВКА, ИНК.

18.28.1 ОБЗОР КОМПАНИИ

18.28.2 АНАЛИЗ ДОХОДОВ

18.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШИХ ИССЛЕДОВАНИЯХ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

19 ЗАКЛЮЧЕНИЕ

20 АНКЕТА

21 СВЯЗАННЫЕ ОТЧЕТЫ

22 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.