Global Automotive Metal Casting Market

Размер рынка в млрд долларов США

CAGR :

%

USD

31.30 Billion

USD

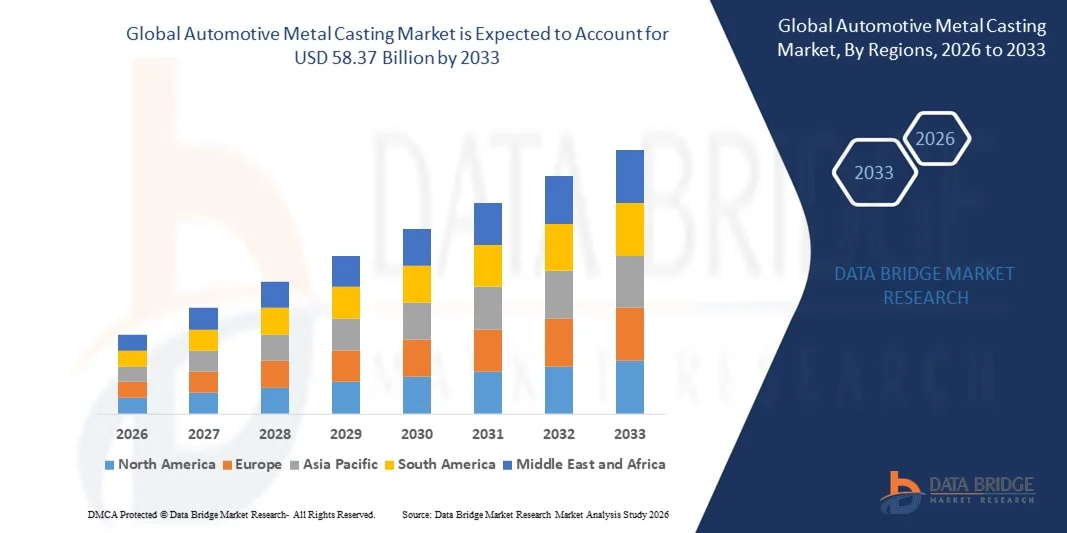

58.37 Billion

2025

2033

USD

31.30 Billion

USD

58.37 Billion

2025

2033

| 2026 –2033 | |

| USD 31.30 Billion | |

| USD 58.37 Billion | |

| % | |

|

Сегментация мирового рынка литья металлических деталей для автомобильной промышленности по материалу (железо, алюминий, магний, цинк и другие), процессу (литье под давлением, литье под высоким и низким давлением, литье в песчаные формы), применению (сборка кузова, двигатели и трансмиссии) — тенденции отрасли и прогноз до 2033 года

Размер рынка автомобильного литья металлов

- Объем мирового рынка литья автомобильных деталей из металла в 2025 году оценивался в 31,30 млрд долларов США , а к 2033 году , как ожидается, он достигнет 58,37 млрд долларов США при среднегодовом темпе роста 8,10% в прогнозируемый период.

- Рост рынка литья автомобильных деталей во многом обусловлен растущим спросом на легкие и высокопрочные компоненты транспортных средств, обусловленным ужесточением норм по топливной эффективности и выбросам на мировых рынках.

- Более того, растущее распространение электромобилей и гибридных автомобилей увеличивает потребность в литье из алюминия, магния и современных сплавов, поскольку эти материалы помогают снизить вес автомобиля без ущерба для его структурной целостности. Эти тенденции стимулируют инвестиции в передовые технологии литья, тем самым значительно ускоряя рост отрасли.

Анализ рынка автомобильного литья

- Автомобильные металлические отливки, включая компоненты для двигателей, трансмиссий и кузовных узлов, становятся все более необходимыми в современных транспортных средствах благодаря их способности сочетать в себе долговечность, точность и снижение веса, что имеет решающее значение для производительности, безопасности и эффективности.

- Растущий спрос на литые металлические детали обусловлен, прежде всего, переходом на электромобильность, увеличением производства легких транспортных средств и технологическими достижениями в литье под высоким давлением, литье в песчаные формы и других процессах точного литья, которые позволяют производителям изготавливать сложные высококачественные детали в больших масштабах.

- Северная Америка доминировала на рынке автомобильного литья с долей 39% в 2025 году благодаря сильному присутствию ведущих автопроизводителей, достижениям в технологиях литья и растущему спросу на легкие автомобильные компоненты.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке литья автомобильных деталей в течение прогнозируемого периода благодаря росту производства автомобилей, расширению производства электромобилей и быстрой индустриализации в странах с развивающейся экономикой.

- Алюминиевый сегмент доминировал на рынке с долей 48,1% в 2025 году благодаря своей лёгкости, высокой прочности и превосходной коррозионной стойкости. Автопроизводители всё чаще используют алюминиевое литьё для снижения веса автомобилей, повышения топливной экономичности и соответствия строгим нормам выбросов. Гибкость материала для сложной конструкции компонентов и возможность вторичной переработки ещё больше укрепляют его применение как в двигателях внутреннего сгорания (ДВС), так и в электромобилях. Широкое использование алюминия в критически важных компонентах, таких как блоки цилиндров, картеры трансмиссии и конструктивные элементы, продолжает способствовать его доминированию на рынке.

Объем отчета и сегментация рынка автомобильного литья из металла

|

Атрибуты |

Ключевые данные о рынке литья автомобильных металлов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка автомобильного литья

Растущее применение легких материалов в производстве транспортных средств

- Рынок автомобильного литья из металла демонстрирует рост, обусловленный спросом на лёгкие материалы, повышающие топливную экономичность и снижающие выбросы автомобилей. Переход на алюминиевые и магниевые сплавы в процессах литья позволяет автопроизводителям соответствовать строгим нормативным требованиям и ожиданиям потребителей в отношении более экологичных автомобилей.

- Например, такие компании, как Nemak и Georg Fischer, производят передовые литые алюминиевые компоненты, используемые в электромобилях и гибридных автомобилях для снижения общей массы транспортного средства без ущерба для его структурной целостности. Эти инновации способствуют повышению производительности и увеличению запаса хода электромобилей.

- Облегченное литье металлов также обеспечивает гибкость проектирования, позволяя производителям создавать сложные, высокопрочные детали с меньшими производственными затратами и более короткими сроками поставки. Эта возможность соответствует общей тенденции к модульности и кастомизации автомобилей в автомобильной промышленности.

- Кроме того, интеграция технологий автоматизированного проектирования (САПР) и моделирования оптимизирует процессы литья, сокращая количество дефектов и отходов материала. Внедрение этих цифровых инструментов ускоряет производственные циклы и повышает контроль качества по всей цепочке поставок.

- Растущее внимание к устойчивому развитию стимулирует использование переработанных металлов и энергоэффективных методов литья, что дополнительно стимулирует рост рынка. Приверженность автопроизводителей принципам циклической экономики подталкивает поставщиков к разработке инновационных литейных решений, минимизирующих воздействие на окружающую среду.

- В целом, растущее внедрение литья из лёгких металлов представляет собой фундаментальную трансформацию в автомобильной промышленности. Эта эволюция тесно связана с амбициями отрасли по разработке более эффективных, экологичных и высокопроизводительных автомобилей.

Динамика рынка литья автомобильных металлов

Водитель

Растущий спрос на электромобили и гибридные автомобили

- Растущий мировой спрос на электромобили и гибридные автомобили (ЭМ и ГЭМ) является ключевым драйвером рынка литья автомобильных деталей из металла. Для этих транспортных средств требуются специализированные литые компоненты, такие как корпуса аккумуляторных батарей, детали электродвигателей и облегченные элементы конструкции, чтобы соответствовать стандартам производительности и безопасности.

- Например, компания Mahindra Castings увеличила мощности по производству алюминиевых литых деталей для поставок ведущим производителям электромобилей. Этот шаг подчёркивает растущий спрос на прецизионное металлическое литьё, предназначенное для компонентов электромобилей.

- Государственные стимулы и нормативные акты, направленные на продвижение автомобилей с нулевым уровнем выбросов, побуждают автопроизводителей переходить на электрификацию, тем самым увеличивая спрос на литые компоненты, совместимые с конструкциями электромобилей. Эта тенденция побуждает поставщиков внедрять инновации и масштабировать литейные производства соответствующим образом.

- Кроме того, расширение зарядной инфраструктуры и рост популярности электромобилей среди потребителей стимулируют продажи автомобилей, что дополнительно повышает потребность в надежных и легких литых металлических деталях. Этот рост ускоряет инвестиции в разработку технологий литья, ориентированных на требования электромобилей.

- Совокупный эффект экологической политики, технологических достижений и меняющихся потребительских предпочтений обеспечивает устойчивый спрос на автомобильное металлическое литье в сегменте электромобилей и гибридных автомобилей. Этот продолжающийся переход меняет стратегии поставщиков и траектории роста рынка.

Сдержанность/Вызов

Высокие издержки производства и волатильность цен на материалы

- Высокие производственные затраты, связанные с передовыми технологиями литья металлов, представляют собой серьёзную проблему, которая может ограничить расширение рынка. Расходы на сырье, энергозатраты и прецизионную оснастку увеличивают производственные затраты, особенно для лёгких сплавов, таких как алюминий и магний.

- Например, колебания мировых цен на алюминий, вызванные перебоями в цепочках поставок и геополитическими факторами, напрямую влияют на структуру затрат поставщиков литья. Эта волатильность влияет на ценовые стратегии и рентабельность, создавая неопределенность как для производителей, так и для покупателей.

- Кроме того, сложность соблюдения жёстких допусков и стандартов качества в автомобильном литье требует квалифицированной рабочей силы и использования современного оборудования, что ещё больше увеличивает эксплуатационные расходы. Эти факторы могут ограничивать способность небольших игроков эффективно конкурировать на рынке.

- Кроме того, экономические спады или изменения в объёмах производства автомобилей могут усилить влияние постоянных затрат на литейные заводы, снижая общую рентабельность. В такие периоды автопроизводители, чувствительные к затратам, могут отдавать приоритет альтернативным методам производства или материалам, что влияет на спрос на литьё.

- Решение этих проблем, связанных с волатильностью затрат и цен, посредством оптимизации цепочки поставок, инвестиций в энергоэффективные технологии и инновационных материалов будет иметь решающее значение. Решения, обеспечивающие баланс между контролем затрат и стабильным качеством, обеспечат долгосрочную конкурентоспособность на рынке литья автомобильных деталей.

Объем рынка автомобильного литья металлов

Рынок сегментирован по признаку материала, процесса и области применения.

- По материалу

В зависимости от материала рынок автомобильного литья подразделяется на чугун, алюминий, магний, цинк и другие материалы. Алюминиевый сегмент доминировал на рынке с наибольшей долей выручки в 48,1% в 2025 году благодаря своей лёгкости, высокой удельной прочности и превосходной коррозионной стойкости. Автопроизводители всё чаще используют алюминиевое литьё для снижения веса автомобилей, повышения топливной экономичности и соответствия строгим нормам выбросов. Гибкость материала для сложной конструкции компонентов и возможность его вторичной переработки ещё больше укрепляют его применение как в двигателях внутреннего сгорания (ДВС), так и в электромобилях. Широкое использование алюминия в таких критически важных компонентах, как блоки цилиндров, картеры трансмиссии и конструктивные элементы, продолжает способствовать его доминированию на рынке.

Ожидается, что сегмент магния будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год благодаря растущему интересу к сверхлёгким материалам в автомобилях нового поколения. Исключительная прочность магния и его на 75% меньший вес по сравнению со сталью делают его идеальным материалом для электромобилей (ЭМ), где снижение веса напрямую влияет на производительность аккумулятора и запас хода. Его всё более широкое применение в рулевых колесах, каркасах сидений и корпусах коробок передач отражает переход автомобильной промышленности к высокопроизводительным материалам. Продолжающиеся исследования, направленные на повышение долговечности и экономической эффективности магния, способствуют его быстрому расширению на рынке.

- По процессу

В зависимости от технологического процесса рынок литья автомобильных металлов подразделяется на литье под давлением, литье под высоким и низким давлением и литье в песчаные формы. Сегмент литья под высоким и низким давлением доминировал на рынке в 2025 году благодаря возможности производить сложные и высокоточные компоненты с превосходной чистотой поверхности. Этот процесс широко применяется для производства блоков двигателей, колёсных дисков и деталей подвески, где точность и прочность имеют решающее значение. Автопроизводители используют литье под высоким и низким давлением для обеспечения стабильного качества, минимальной пористости и эффективного использования металла, что способствует его широкому применению как в производстве автомобилей класса люкс, так и в производстве автомобилей массового спроса.

Прогнозируется, что сегмент литья в песчаные формы будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год благодаря его гибкости, экономической эффективности и возможности мелкосерийного производства. Литье в песчаные формы позволяет создавать крупногабаритные и сложные детали, такие как коллекторы и корпуса двигателей, при более низких затратах на оснастку, что делает его привлекательным для разработки прототипов и специализированных автомобильных компонентов. Адаптируемость этого процесса к различным металлам и возможность быстрой адаптации к изменениям конструкции также способствуют его использованию производителями электромобилей и гибридных автомобилей. Постоянные инновации в области материалов для песчаных форм и технологий автоматизации дополнительно ускоряют рост рынка.

- По применению

По области применения рынок автомобильного литья подразделяется на сегменты кузовного литья, производства двигателей и трансмиссий. Сегмент двигателей занимал наибольшую долю выручки в 2025 году, что обусловлено сохраняющимся спросом на прочные и термостойкие литые компоненты как для автомобилей с ДВС, так и для гибридных автомобилей. Литые металлы обеспечивают необходимую механическую прочность и термостойкость таких деталей, как головки блока цилиндров, поршни и блоки цилиндров. Использование алюминиевых и железных сплавов в системах двигателей помогает производителям добиваться высокой эффективности, сохраняя при этом надежность в сложных условиях эксплуатации, что укрепляет лидирующие позиции этого сегмента.

Ожидается, что сегмент сборки кузовов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено ростом производства лёгких и модульных конструкций для автомобилей. Автопроизводители всё чаще используют литые алюминиевые и магниевые компоненты для кузовных панелей, деталей шасси и усиления конструкции для повышения топливной экономичности и безопасности при столкновениях. Переход к электромобилям ещё больше повысил спрос на лёгкие литые конструкции, чтобы компенсировать тяжёлые аккумуляторные батареи. Росту сегмента сборки кузовов также способствует развитие технологий литья под высоким давлением, позволяющих изготавливать крупногабаритные цельные кузова, часто называемые «гигалиттингом», которые внедряют ведущие производители электромобилей.

Региональный анализ рынка автомобильного литья

- Северная Америка доминировала на рынке литья автомобильных деталей из металла, имея наибольшую долю выручки в 39% в 2025 году, что обусловлено сильным присутствием ведущих автопроизводителей, достижениями в технологиях литья и растущим спросом на легкие автомобильные компоненты.

- Нацеленность региона на повышение топливной эффективности и соблюдение строгих норм выбросов ускоряет внедрение литья из алюминия и магния на всех транспортных платформах.

- Наличие существующих центров производства автомобилей и технологических инноваций в литейных процессах продолжает укреплять позиции Северной Америки на мировом рынке.

Обзор рынка автомобильного литья из металла в США

Рынок автомобильного литья из металла в США занял наибольшую долю выручки в Северной Америке в 2025 году благодаря устойчивому производству автомобилей и растущему переходу на электромобили. Автопроизводители в США всё чаще используют методы литья под высоким давлением и точного литья в песчаные формы для разработки лёгких и высокопроизводительных деталей. Спрос на компоненты из алюминия и магния для двигателей, трансмиссий и кузовных узлов дополнительно подпитывается строгими стандартами CAFÉ. Кроме того, быстрое внедрение автоматизации и аддитивного производства на литейных заводах повышает эффективность производства и качество компонентов на всем рынке США.

Обзор европейского рынка литья автомобильных деталей из металла

Ожидается, что европейский рынок автомобильного литья будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода благодаря мощной производственной базе в регионе и строгим нормам выбросов CO₂. Европейские автопроизводители быстро внедряют передовые литейные материалы для облегчения конструкции без ущерба для прочности и безопасности. Растущий спрос на электромобили и гибридные автомобили дополнительно стимулирует внедрение алюминиевого и магниевого литья. Продолжающийся переход региона к устойчивому развитию и циклическому производству также способствует использованию переработанных металлов и энергоэффективных методов литья.

Обзор рынка автомобильного литья в Великобритании

Ожидается, что рынок автомобильного литья из металла в Великобритании будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост отечественной индустрии электромобилей и стремление правительства к углеродной нейтральности. Местные литейные заводы инвестируют в лёгкие сплавы и технологии цифрового литья, чтобы удовлетворить потребности автопроизводителей в высокоточных и долговечных компонентах. Присутствие мировых автомобильных брендов и их научно-исследовательских центров способствует инновациям и внедрению передовых решений в области литья из металла, особенно в области электрических трансмиссий и конструкционных материалов.

Обзор рынка литья автомобильных деталей из металла в Германии

Ожидается, что рынок автомобильного литья Германии в прогнозируемый период продемонстрирует существенный рост благодаря мощному инженерному потенциалу и лидирующим позициям в производстве автомобилей премиум-класса. Немецкие автопроизводители всё чаще используют алюминиевое и магниевое литьё для деталей двигателей, трансмиссий и шасси, чтобы добиться лёгкости и эффективности. Стремление страны к интеграции Индустрии 4.0 в литейные производства в сочетании с инновациями в области литья под высоким давлением повышает эффективность производства. Более того, экологически устойчивые производственные практики и инициативы по переработке отходов согласуются с экологической политикой страны, что способствует дальнейшему внедрению этих технологий.

Обзор рынка литья автомобильных деталей из металла в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок автомобильного литья из металла в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год в период с 2026 по 2033 год, что обусловлено ростом производства автомобилей, расширением производства электромобилей и быстрой индустриализацией в развивающихся странах. Увеличение инвестиций со стороны мировых автопроизводителей, а также доступность рентабельной рабочей силы и сырья повышают конкурентоспособность региона. Растущий спрос на лёгкие материалы и государственные стимулы, стимулирующие внутреннее производство автомобилей, дополнительно ускоряют расширение рынка в Китае, Индии и Японии.

Обзор рынка литья автомобильных деталей из металла в Китае

В 2025 году китайский рынок автомобильного литья занял наибольшую долю в Азиатско-Тихоокеанском регионе благодаря обширной базе автомобильного производства и высокому внутреннему спросу. Акцент страны на электромобильность, а также масштабные инвестиции в НИОКР в области технологий легкого литья, способствуют масштабному внедрению алюминиевых и магниевых сплавов. Более того, наличие многочисленных литейных предприятий и благоприятные государственные инициативы, стимулирующие местное производство, укрепляют лидерство Китая на региональном рынке.

Обзор рынка автомобильного литья из металла в Индии

Ожидается, что Индия станет самой быстрорастущей страной на рынке автомобильного литья из металла в Азиатско-Тихоокеанском регионе в прогнозируемый период, чему будет способствовать быстрый рост производства автомобилей и правительственные инициативы в рамках программы «Сделано в Индии». Расширение рынка обусловлено растущим внедрением экономичных и лёгких автомобильных компонентов, а также ростом иностранных инвестиций в литейную инфраструктуру. Отечественные производители всё чаще осваивают автоматизированные системы литья и передовые материалы, чтобы соответствовать мировым стандартам качества и удовлетворять как экспортный, так и внутренний спрос.

Доля рынка автомобильного литья металлов

Лидерами отрасли литья автомобильных деталей являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Nemak SAB de CV (Mexico)

- Ryobi Limited (Япония)

- Georg Fischer Ltd. (Швейцария)

- Rheinmetall Automotive AG (Германия)

- Корпорация Ahresty (Япония)

- Dynacast (США)

- Endurance Technologies Limited (Индия)

- MINO Industry USA, Inc. (США)

- Acast AB (Швеция)

- Aluminum Castings Company LLC (США)

- Корпорация Alcoa (США)

- Bühler AG (Швейцария)

- Form Technologies (США)

- TOSHIBA MACHINE CO., LTD. (Япония)

Последние события на мировом рынке литья автомобильных металлов

- В августе 2025 года компания Nemak завершила сделку по приобретению бизнеса GF Casting Solutions по производству лёгких компонентов в Румынии, включающего два современных производственных предприятия в Питешти и Скорничешти. Это расширение укрепляет производственное присутствие Nemak в Европе и расширяет возможности компании по поставкам высокопроизводительных алюминиевых и магниевых отливок для электромобилей и гибридных автомобилей. Это развитие подчёркивает стратегию компании, направленную на удовлетворение растущего мирового спроса на лёгкие и энергоэффективные автомобильные компоненты, укрепляя её лидерство в области экологичных технологий литья.

- В июле 2025 года компания Georg Fischer AG (GF) заключила соглашение о продаже своего подразделения автомобильного литья GF Casting Solutions компании Nemak SAB de CV примерно за 336 миллионов долларов США. Этот шаг позволит GF переориентировать свою бизнес-стратегию на промышленное применение, а Nemak — расширить свой технологический опыт и клиентскую базу в области легкого литья. Сделка отражает продолжающуюся консолидацию в отрасли автомобильного литья, поскольку основные игроки укрепляют свои позиции в области электромобилей и передовых материалов.

- В мае 2025 года корпорация Alcoa представила новую серию алюминиевых сплавов автомобильного класса, специально разработанных для литья под высоким давлением. Эти сплавы обеспечивают значительное снижение веса, повышенную прочность и улучшенную пригодность к вторичной переработке, что соответствует переходу автомобильной промышленности к экологичным и лёгким конструкциям автомобилей. Ожидается, что это нововведение будет способствовать более широкому использованию алюминиевого литья в электромобилях и гибридных автомобилях, позиционируя Alcoa как ключевого новатора в области передовых литейных материалов.

- В апреле 2025 года компания Thyssenkrupp объявила о стратегическом партнерстве с JFE Holdings для совместной разработки передовых решений в области литья алюминия для электромобилей нового поколения. Сотрудничество направлено на оптимизацию прочности материала, улучшение тепловых характеристик и снижение общей массы автомобиля. Эта инициатива отражает растущее внимание к научным инновациям, направленным на повышение эффективности производства электромобилей, способствуя росту и модернизации мирового рынка литья металлов для автомобильной промышленности.

- В марте 2025 года компания Pace Industries заключила многолетний контракт на сумму 150 миллионов долларов США с ведущим мировым автопроизводителем на поставку прецизионных литых под давлением алюминиевых компонентов для новых платформ электромобилей. Соглашение подтверждает растущую роль литья под давлением в производстве электромобилей и укрепляет позиции Pace Industries как ключевого поставщика облегченных структурных компонентов. Это развитие призвано стимулировать технологический прогресс и повысить эффективность производства в секторе литья автомобильных металлов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.