Global Automotive Metal Stamping Market

Размер рынка в млрд долларов США

CAGR :

%

USD

84.46 Billion

USD

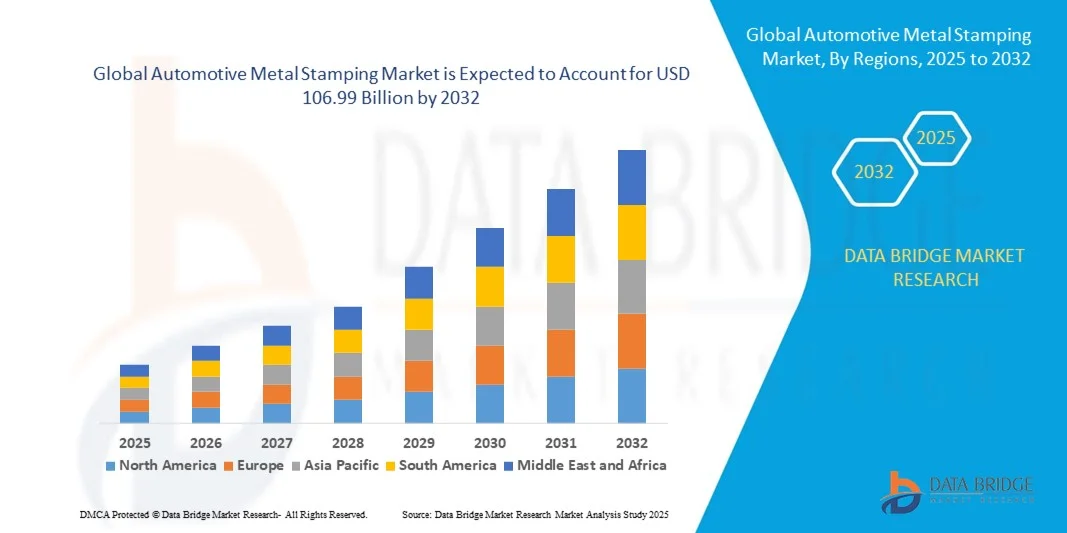

106.99 Billion

2024

2032

USD

84.46 Billion

USD

106.99 Billion

2024

2032

| 2025 –2032 | |

| USD 84.46 Billion | |

| USD 106.99 Billion | |

| % | |

|

Сегментация мирового рынка штамповки металлических деталей для автомобилей по технологии (вырубка, чеканка, гибка, чеканка, отбортовка и другие), типу транспортного средства (легковые автомобили, легкие коммерческие автомобили и тяжелые коммерческие автомобили), процессу (профилирование, горячая штамповка, листовая штамповка, изготовление металлоконструкций и другие процессы), процессу штамповки (механический процесс, гидравлический процесс и пневматический процесс), количеству станций (одноинструментальная станция и станции последовательного действия) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка штамповки металлических деталей для автомобилей?

- Объем мирового рынка штамповки металлических деталей для автомобилей в 2024 году оценивался в 84,46 млрд долларов США, а к 2032 году , как ожидается, он достигнет 106,99 млрд долларов США при среднегодовом темпе роста 3,0% в прогнозируемый период.

- Рост спроса на штамповочные станки для удовлетворения предстоящего роста в автомобильном секторе является решающим фактором, ускоряющим рост рынка. Кроме того, рост использования штамповочных станков в автомобильном секторе, растущий спрос на автомобили, увеличение производства транспортных средств и растущее присутствие большого количества производителей являются основными факторами среди прочих, стимулирующими рынок штамповки автомобильного металла.

Каковы основные выводы рынка штамповки автомобильного металла?

- Рост модернизации, растущий технологический прогресс в машиностроении и рост научно-исследовательских и опытно-конструкторских работ создадут новые возможности для рынка штамповки автомобильных деталей в указанный выше прогнозируемый период.

- Однако растущее распространение пластика/композитов в качестве заменителей металла является одним из важнейших факторов, который будет сдерживать рост рынка и еще больше усложнит рынок штамповки автомобильных деталей из металла.

- Азиатско-Тихоокеанский регион доминировал на рынке штамповки автомобильных деталей из металла с наибольшей долей выручки в 41,5% в 2024 году, что было обусловлено быстрой урбанизацией, индустриализацией и растущим спросом на высококачественные автомобильные компоненты.

- Прогнозируется, что рынок штамповки металлических деталей для автомобилей в Северной Америке будет расти самыми быстрыми темпами в год на уровне 9,14% в период с 2025 по 2032 год, что обусловлено более широким внедрением легких, высокопрочных материалов в транспортных средствах и растущим спросом на электромобили и гибридные автомобили.

- Сегмент вырубки доминировал на рынке с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено его важнейшей ролью в резке металлических листов на точные формы для различных автомобильных компонентов, таких как панели, шасси и детали кузова.

Объем отчета и сегментация рынка штамповки металлических деталей для автомобилей

|

Атрибуты |

Ключевые данные о рынке штамповки металлических деталей для автомобилей |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке штамповки автомобильного металла?

Интеграция передовой автоматизации и интеллектуального производства

- Одной из основных тенденций, определяющих мировой рынок штамповки автомобильных деталей из металла, является всё более широкое внедрение передовых технологий автоматизации, включая робототехнику, искусственный интеллект и интеллектуальные производственные системы. Эта интеграция повышает эффективность производства, снижает количество дефектов и обеспечивает точную штамповку сложных автомобильных компонентов.

- Например, автоматизированные прессовые линии, оснащенные системами машинного зрения на базе искусственного интеллекта, способны обнаруживать несоответствия материалов и корректировать параметры штамповки в режиме реального времени, минимизируя отходы и повышая производительность. Аналогичным образом, роботизированные штамповочные ячейки позволяют производителям обрабатывать высокопрочную сталь с повышенной безопасностью и точностью.

- Предиктивное обслуживание на основе искусственного интеллекта в штамповочных операциях набирает популярность, позволяя производителям предвидеть отказы оборудования, сокращать время простоя и оптимизировать производственные графики. Системы, подобные тем, что внедряются крупными поставщиками оригинального оборудования (OEM), используют аналитику данных для повышения надежности и стабильности процесса.

- Интеграция цифровых двойников и платформ Индустрии 4.0 упрощает централизованный мониторинг и управление на всех линиях штамповки. Производители могут моделировать вариации процессов, оптимизировать конструкции штампов и удалённо контролировать производительность, обеспечивая высокое качество продукции и повышенную эксплуатационную гибкость.

- Этот переход к интеллектуальным, автоматизированным и взаимосвязанным процессам штамповки меняет стандарты производства в автомобильной отрасли. В результате такие компании, как Magna International и Martinrea International, внедряют штамповочные линии с искусственным интеллектом, которые обеспечивают более высокую точность, повышенную производительность и ускоренные производственные циклы.

- Спрос на интеллектуальные автоматизированные решения для штамповки металла растет в сегментах производителей оригинального оборудования и на вторичном рынке, что обусловлено потребностью в эффективности, снижении затрат и способности соответствовать сложным требованиям к конструкции современных транспортных средств.

Каковы основные движущие силы рынка штамповки автомобильного металла?

- Растущий спрос на лёгкие и высокопрочные автомобильные компоненты для повышения топливной экономичности и безопасности является основным драйвером рынка штамповки автомобильных деталей из металла. Высокопрочные стали и современные сплавы требуют прецизионных процессов штамповки для соответствия автомобильным спецификациям.

- Например, в январе 2025 года компания ArcelorMittal Nippon Steel India запустила передовые линии по производству автомобильной стали, предназначенные для штамповки высокопрочной стали, что повышает качество и позволяет изготавливать сложные детали. Это демонстрирует приверженность отрасли использованию высокопроизводительных материалов.

- Растущее распространение электромобилей и подключенных автомобилей обуславливает необходимость точной штамповки корпусов аккумуляторных батарей, шасси и конструктивных компонентов. Производители инвестируют в автоматизированные линии, чтобы обеспечить точность, повторяемость и соответствие строгим стандартам безопасности.

- Кроме того, тенденция к развитию интеллектуальных фабрик и Индустрии 4.0 стимулирует инвестиции в робототехнику, ИИ и решения для штамповки на базе Интернета вещей, обеспечивая бесперебойную интеграцию, снижение затрат на рабочую силу и улучшенный мониторинг производства.

- Растущее предпочтение аутсорсинговых решений по штамповке со стороны производителей оригинального оборудования (OEM) и поставщиков первого уровня также стимулирует рост рынка. Поставщики услуг прецизионной штамповки предлагают высококачественные детали, изготовленные по индивидуальному заказу, сокращая сроки поставки и эксплуатационные расходы, что способствует общей эффективности автомобильного производства.

Какой фактор препятствует росту рынка штамповки металлических деталей для автомобилей?

- Высокие капитальные затраты, необходимые для современного штамповочного оборудования, робототехники и систем автоматизации, представляют собой серьёзную проблему, особенно для малых и средних производителей. Высокие первоначальные затраты могут ограничивать выход на рынок и расширение производства.

- Например, инвестиции в роботизированные линии прессования с контролем качества на основе искусственного интеллекта могут потребовать многомиллионных бюджетов, что может оказаться непомерным для чувствительных к затратам поставщиков в развивающихся регионах.

- Нехватка квалифицированной рабочей силы и необходимость специализированного обучения автоматизированной штамповке и технологиям «Индустрии 4.0» также препятствуют внедрению. Производителям необходимо инвестировать в обучение сотрудников и разработку технологических процессов, чтобы максимизировать рентабельность инвестиций.

- Проблемы с материалами, такие как обработка сверхпрочных сталей и современных сплавов, требуют точного контроля процесса и могут привести к повышению уровня брака без использования надлежащих технологий. Компаниям необходимо найти баланс между скоростью производства и контролем качества.

- Решение этих проблем посредством финансовых решений, повышения квалификации рабочей силы и постепенного внедрения технологий автоматизации будет иметь ключевое значение для поддержания роста рынка штамповки металлических деталей для автомобилей.

Как сегментирован рынок штамповки металлических деталей для автомобилей?

Рынок сегментирован по принципу технологии, типа транспортного средства, процесса, процесса штамповки и количества станций.

- По технологии

В зависимости от технологии рынок штамповки металла для автомобильной промышленности подразделяется на вырубку, чеканку, гибку, чеканку, отбортовку и другие виды обработки. Сегмент вырубки доминировал на рынке, обеспечив наибольшую долю выручки в 38,5% в 2024 году. Это обусловлено его важнейшей ролью в резке металлических листов точной формы для различных автомобильных компонентов, таких как панели, шасси и детали кузова. Вырубка получила широкое распространение благодаря своей эффективности, минимальному количеству отходов и совместимости как с традиционными, так и с современными высокопрочными сталями.

Ожидается, что сегмент тиснения продемонстрирует самый быстрый среднегодовой темп роста в 22,3% в период с 2025 по 2032 год, что обусловлено растущим спросом на декоративные и функциональные элементы отделки салона и экстерьера автомобилей. Росту способствует растущее использование тисненых дизайнов для повышения эстетической привлекательности и функциональности в сочетании с автоматизированными тиснильными прессами. В целом, технологический сегмент отражает стремление отрасли к точности, эффективности и интеграции инновационных решений.

- По типу транспортного средства

В зависимости от типа транспортного средства рынок штамповки металлических деталей для автомобилей сегментируется на легковые автомобили, лёгкие коммерческие автомобили (LCV) и тяжёлые коммерческие автомобили (HCV). Сегмент легковых автомобилей занял наибольшую долю рынка – 47% – в 2024 году, что обусловлено высоким объёмом производства легковых автомобилей во всём мире и потребностью в лёгких и высокопрочных деталях для соответствия стандартам топливной экономичности и безопасности.

Ожидается, что сегмент легких коммерческих автомобилей продемонстрирует самый быстрый среднегодовой темп роста на 21% в период с 2025 по 2032 год. Это обусловлено растущим спросом на развозные автомобили, фургоны и решения для городской мобильности, требующие точной штамповки металла для шасси, грузовых отсеков и элементов усиления конструкции. Технологические достижения в области штамповки компонентов для легких коммерческих автомобилей в сочетании с ростом производства автомобилей на развивающихся рынках способствуют быстрому росту этого сегмента. Сегментация по типам транспортных средств подчеркивает важнейшую роль штампованных компонентов как в массовом, так и в специализированном автомобильном секторе.

- По процессу

В зависимости от технологического процесса рынок штамповки металла для автомобильной промышленности сегментируется на прокатку, горячую штамповку, листовую штамповку, изготовление металлоконструкций и другие процессы. Сегмент листовой штамповки доминировал на рынке, обеспечив наибольшую долю выручки в 42% в 2024 году благодаря широкому применению в производстве кузовных панелей, несущих рам и компонентов шасси. Листовая штамповка отличается универсальностью, совместимостью с передовыми сталями и высокой эффективностью производства, что делает её незаменимой для легковых и коммерческих автомобилей, таких как:

Ожидается, что в период с 2025 по 2032 год горячая штамповка будет демонстрировать самый быстрый среднегодовой темп роста – 23%. Это обусловлено растущим внедрением сверхвысокопрочных сталей (UHSS) в производство критически важных для безопасности автомобилей компонентов. Горячая штамповка обеспечивает улучшенное соотношение прочности и веса, точный контроль размеров и повышенную ударопрочность, что соответствует тенденциям автомобильной промышленности к созданию лёгких и высокопроизводительных автомобилей. Сегментация процесса ориентирована на эффективность, качество и инновации в производстве автомобильных компонентов.

- Процесс штамповки

По принципу применения штамповки рынок сегментируется на механические, гидравлические и пневматические процессы. Сегмент механической штамповки занял наибольшую долю рынка – 40% – в 2024 году благодаря высокой точности, повторяемости и пригодности для крупносерийного производства автомобилей. Механическая штамповка широко используется для изготовления ответственных кузовных и структурных деталей, где крайне важно обеспечить стабильные допуски.

Ожидается, что сегмент гидравлической штамповки продемонстрирует самый быстрый среднегодовой темп роста в 21,5% в период с 2025 по 2032 год, что обусловлено его способностью обрабатывать более толстые и высокопрочные материалы, особенно для деталей шасси, трансмиссии и коммерческих автомобилей. Гидравлические прессы позволяют выполнять сложные операции формовки и снижают риск растрескивания или деформации материала. В целом, сегментация процесса штамповки отражает стремление производителей оптимизировать производительность, использование материала и качество компонентов.

- По количеству станций

По количеству станций рынок штамповки автомобильного металла сегментируется на станции с одним инструментом и станции с прогрессивной штамповкой. Сегмент прогрессивных станций доминировал на рынке с наибольшей долей выручки в 44% в 2024 году благодаря своей эффективности в выполнении нескольких последовательных операций с металлическими листами, снижению трудозатрат и повышению скорости производства.

Ожидается, что в период с 2025 по 2032 год станции с одним инструментом будут демонстрировать самый быстрый среднегодовой темп роста на уровне 20,8%, что обусловлено спросом на мелкосерийные, специализированные и индивидуальные автомобильные компоненты. Производители, внедряющие станции с одним инструментом, получают преимущества от гибкости, снижения капитальных вложений и адаптации к различным конструкциям деталей. Сегментация по количеству станций подчеркивает эксплуатационную эффективность, масштабируемость и способность реагировать на меняющиеся требования автомобильного производства.

Какой регион занимает наибольшую долю рынка штамповки металлических деталей для автомобилей?

- Азиатско-Тихоокеанский регион доминировал на рынке штамповки автомобильных деталей из металла с наибольшей долей выручки в 41,5% в 2024 году, что было обусловлено быстрой урбанизацией, индустриализацией и растущим спросом на высококачественные автомобильные компоненты.

- Потребители и производители в Азиатско-Тихоокеанском регионе высоко ценят экономичные, технологически продвинутые и легкие решения по штамповке металла, способствующие их широкому внедрению в легковые автомобили, легкие коммерческие автомобили и тяжелые коммерческие автомобили.

- Это доминирование дополнительно подкрепляется наличием крупных центров производства автомобилей, увеличением инвестиций в передовые технологии штамповки и ростом экспорта автомобилей, что делает Азиатско-Тихоокеанский регион основным источником дохода на мировом рынке.

Обзор рынка штамповки металлических деталей для автомобилей в Китае

В 2024 году на китайский рынок пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе (42%), чему способствовал быстрый рост промышленности, увеличение производства автомобилей и внедрение передовых высокопрочных сталей. Автомобильная промышленность Китая всё чаще внедряет решения для прецизионной штамповки шасси, кузовных панелей и структурных компонентов. Государственная поддержка «умных» заводов, а также стимулирование развития электромобилей и гибридных автомобилей, способствуют дальнейшему внедрению этих технологий. Сильные внутренние производители и растущий экспорт являются ключевыми факторами лидерства Китая на рынке.

Обзор рынка штамповки металлических деталей для автомобилей в Японии

Японский рынок демонстрирует устойчивый рост, обусловленный высокотехнологичной автомобильной культурой и стандартами точного машиностроения. Японские производители внедряют передовые технологии штамповки, включая горячую штамповку и прокатку, для производства лёгких, безопасных и экологичных автомобилей. Растущий спрос на высокопрочные автомобильные компоненты и электромобили способствует росту. Интеграция передовых систем автоматизации и контроля качества с использованием Интернета вещей также способствует внедрению технологий, обеспечивая Японии сохранение значимого вклада в рынок Азиатско-Тихоокеанского региона.

Обзор рынка штамповки автомобильных деталей из металла в Индии

Индийский рынок стремительно растёт благодаря росту внутреннего производства автомобилей, росту располагаемых доходов населения и всё более широкому внедрению стандартов безопасности. Штампованные металлические детали широко применяются в легковых и коммерческих автомобилях для повышения производительности и безопасности. Государственное стимулирование автомобильного производства и развитие промышленных кластеров ускоряют рост рынка. Рост экспорта и инвестиций мировых автопроизводителей также укрепляют позиции Индии на рынке Азиатско-Тихоокеанского региона.

Какой регион является самым быстрорастущим на рынке штамповки металлических деталей для автомобилей?

Прогнозируется, что рынок штамповки металлических деталей для автомобилей в Северной Америке будет расти самыми быстрыми темпами в 9,14% в год в период с 2025 по 2032 год, что обусловлено более широким внедрением лёгких и высокопрочных материалов в автомобилестроение и растущим спросом на электромобили и гибридные автомобили. Расширение автомобильного производства, автоматизация производственных линий и спрос на прецизионные штампованные компоненты являются ключевыми факторами роста. Кроме того, ориентация Северной Америки на устойчивое развитие, энергоэффективное производство и инновации в технологиях штамповки ускоряет рост регионального рынка.

Обзор рынка штамповки автомобильных деталей из металла в США

В 2024 году рынок США обеспечил наибольшую долю выручки в Северной Америке – 81%, благодаря инвестициям в передовые технологии штамповки, производство электромобилей и растущему внедрению автоматизированных процессов. Производители всё чаще используют робототехнику и высокоточные решения для штамповки для повышения эффективности и качества. Растущий акцент на лёгких транспортных средствах и соблюдении требований безопасности также стимулирует спрос. Ожидается, что рынок США останется самым быстрорастущим в прогнозируемый период благодаря постоянным технологическим инновациям и активному восстановлению автомобильной отрасли.

Обзор рынка штамповки металлических деталей для автомобилей в Канаде

Канадский рынок демонстрирует устойчивый рост благодаря увеличению производства и экспорта автомобилей. Внедрение передовых технологий штамповки металла для автомобильных компонентов в сочетании с государственным стимулированием развития электромобилей и промышленной автоматизации стимулирует рост. Акцент страны на устойчивом производстве и прецизионном производстве дополнительно способствует росту рынка. Ожидается, что рост инвестиций в инструментальную оснастку, прессы и автоматизированные системы контроля качества продолжит стимулировать рост канадского рынка в прогнозируемый период.

Какие компании являются ведущими на рынке штамповки автомобильного металла?

Лидерами отрасли штамповки металлических деталей для автомобилей являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация Alcoa (США)

- Martinrea International Inc. (Канада)

- Shiloh Industries (США)

- ACRO Building Systems (США)

- Manor Tool & Manufacturing (США)

- Lindy Manufacturing Co Inc (США)

- Американская промышленная компания (США)

- Kenmode, Inc. (США)

- Wisconsin Metal Parts, Inc. (США)

- Clow Stamping Company (США)

- ARO Metal Stamping Co Inc (США)

- Tempco Manufacturing Company, Inc. (США)

- Interplex Holdings Pte. Ltd. (Сингапур)

- D&H Industries, Inc. (США)

- PDQ Tool & Stamping Co. (США)

- Magna International Inc.

- (Канада)

- Goshen Stamping Company (США)

- Caparo Group (Великобритания)

Каковы последние события на мировом рынке штамповки металлических деталей для автомобилей?

- В марте 2025 года компания Hyundai Steel выделила 5,8 млрд долларов США на строительство электросталеплавильного комплекса в Луизиане, который будет выпускать 2,7 млн тонн автомобильных листов ежегодно с 2029 года. Это станет важным шагом на пути к укреплению ее производственных мощностей по производству автомобильной стали и поддержке будущего спроса на производство транспортных средств.

- В марте 2025 года компания Techint Engineering & Construction заключила контракт на сумму 255 миллионов долларов США на расширение завода Vinton Steel в Техасе до 400 000 тонн в год с использованием энергоэффективного процесса Tenova, что отражает текущие инвестиции в устойчивые и высокопроизводительные решения для производства стали.

- В феврале 2025 года компания Standex International приобрела компанию McStarlite Co. за 56,5 млн долларов США, добавив к своему портфелю инженерных продуктов специализированный опыт в области холодной глубокой вытяжки и тем самым расширив свои возможности в области прецизионных металлических компонентов для различных промышленных применений.

- В феврале 2025 года компания Architect Equity приобрела корпорацию Gibbs Die Casting Corporation, расширив свои возможности в области прецизионного производства алюминия для многоэнергетических силовых агрегатов и укрепив свои позиции в развивающихся секторах автомобилестроения и чистой энергетики.

- В июне 2024 года компания BMW Manufacturing открыла на своем заводе в Спартанбурге современный прессовый цех, способный производить до 10 000 компонентов ежедневно. Он будет использоваться для изготовления деталей кузова BMW X3, таких как двери, крылья и задняя дверь, что значительно повысит эффективность и производительность производства.

- В мае 2024 года группа компаний BENTELER открыла новый завод в Братиславе (Словакия), стратегически расположенный недалеко от завода Volkswagen, что обеспечивает эффективное производство, сборку и логистику для европейского рынка и укрепляет ее роль ключевого поставщика в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.