Global Automotive Metals Market

Размер рынка в млрд долларов США

CAGR :

%

USD

176.16 Billion

USD

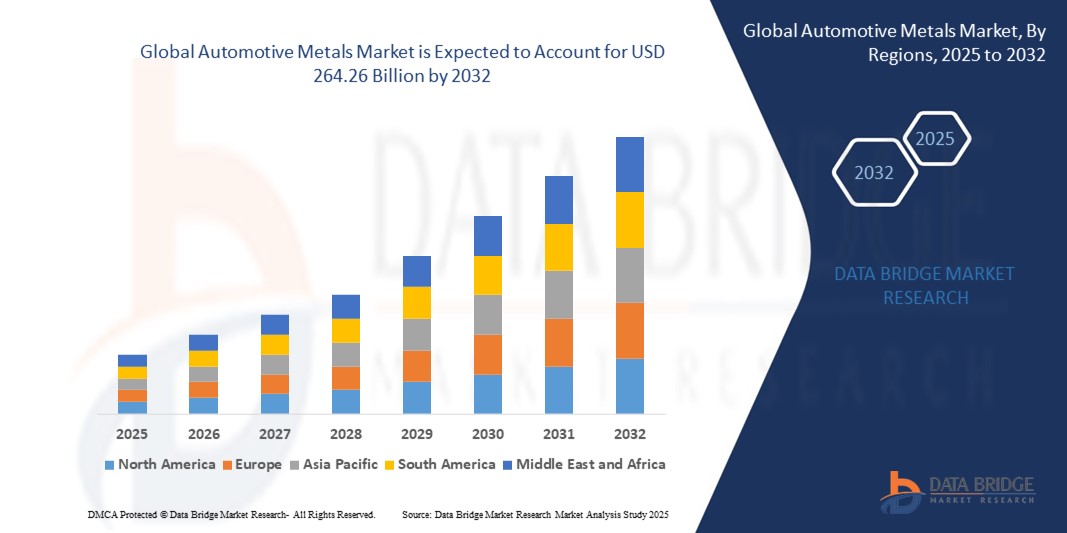

264.26 Billion

2024

2032

USD

176.16 Billion

USD

264.26 Billion

2024

2032

| 2025 –2032 | |

| USD 176.16 Billion | |

| USD 264.26 Billion | |

| % | |

|

Глобальный рынок автомобильных металлов: сегментация по типу (мягкая сталь, легированная сталь, высокопрочная сталь и высокопрочная сталь премиум-класса), по продукту (алюминий, сталь, магний и другие), по конечному потребителю (легковые автомобили, легкие коммерческие автомобили и тяжелые коммерческие автомобили), по типу транспортного средства (легковые автомобили, легкие коммерческие автомобили и тяжелые коммерческие автомобили), по применению (конструкция кузова, силовая установка, подвеска и другие) — отраслевые тенденции и прогноз до 2032 года.

Размер рынка автомобильных металлов

- Объем мирового рынка автомобильных металлов в 2024 году оценивался в 176,16 млрд долларов США и, как ожидается, достигнет 264,26 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 5,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на легкие и экономичные автомобили, увеличением использования электромобилей, а также достижениями в области высокопрочных сплавов для повышения безопасности и производительности.

- Кроме того, к факторам, способствующим росту, относятся ужесточение экологических норм, быстрая урбанизация и растущие инвестиции в инфраструктуру автомобильного производства в странах с развивающейся экономикой.

Анализ рынка автомобильных металлов

- Автопроизводители все чаще уделяют внимание использованию легких материалов, таких как алюминий, магний и высокопрочная сталь (AHSS), для повышения топливной эффективности и соответствия строгим нормам выбросов.

- Переход к электромобилям стимулирует спрос на специализированные металлы, обладающие высокой проводимостью, долговечностью и коррозионной стойкостью, особенно в корпусах батарей и конструкционных элементах.

- Азиатско-Тихоокеанский регион доминировал на рынке автомобильных металлов, занимая наибольшую долю выручки в 47,5% в 2024 году. Это стало возможным благодаря активному автомобильному производству в таких странах, как Китай, Япония, Индия и Южная Корея, а также растущему использованию легких металлов для соответствия строгим стандартам выбросов и повышения топливной эффективности.

- Ожидается, что регион Северной Америки продемонстрирует самый высокий темп роста на мировом рынке автомобильных металлов , чему будут способствовать технологические инновации, благоприятная государственная политика и расширение производства электромобилей и гибридных автомобилей.

- В 2024 году сегмент низкоуглеродистой стали доминировал на рынке, занимая наибольшую долю выручки благодаря своей экономичности, простоте производства и широкому применению в качестве конструкционных компонентов автомобилей. Долговечность и высокая степень переработки делают её предпочтительным выбором для автомобилей массового производства, особенно в регионах с чувствительными к ценам потребителями.

Обзор отчета и сегментация рынка автомобильных металлов

|

Атрибуты |

Ключевые рыночные тенденции в сфере автомобильных металлов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка автомобильных металлов

Переход к использованию легких и высокопрочных сплавов в автомобильной промышленности

- Растущее внимание к снижению веса автомобилей для соответствия строгим стандартам выбросов и повышения топливной эффективности приводит к переходу на использование алюминия, магния и высокопрочной стали (AHSS) в автомобилестроении. Эти металлы значительно уменьшают массу автомобиля без ущерба для безопасности при столкновении или структурной прочности. По мере ужесточения глобальных норм экономии топлива снижение веса стало критически важным приоритетом проектирования как для обычных, так и для электромобилей.

- Растущее распространение электромобилей ускоряет спрос на металлы, обладающие высоким соотношением прочности к весу и превосходной коррозионной стойкостью, что крайне важно для корпусов батарей, компонентов шасси и усиления конструкций. Оптимизируя вес при одновременном обеспечении безопасности, эти металлы помогают повысить эффективность батарей, увеличить запас хода и улучшить общие характеристики. Производители электромобилей все чаще используют передовые сплавы для удовлетворения этих технических требований.

- Доступная цена и возможность вторичной переработки некоторых автомобильных металлов, таких как алюминий и сталь, делают их привлекательными для массового производства, позволяя производителям сбалансировать экономическую эффективность с целями устойчивого развития. Переработанные металлы также снижают воздействие на окружающую среду и поддерживают инициативы в области экономики замкнутого цикла. Этот баланс между стоимостью и экологичностью становится важным конкурентным преимуществом для автопроизводителей на мировых рынках.

- Например, в 2023 году несколько мировых автопроизводителей объявили о планах увеличить содержание алюминия в платформах электромобилей следующего поколения более чем на 25%, стремясь увеличить запас хода и снизить выбросы углекислого газа, а также улучшить характеристики при столкновении. Этот сдвиг отражает более широкую отраслевую тенденцию к замене материалов и оптимизации конструкции для удовлетворения меняющихся нормативных требований и требований потребителей.

- Хотя использование легких металлов обеспечивает повышение производительности и эффективности, долгосрочный рост рынка зависит от достижений в разработке сплавов, снижения затрат на производственные процессы и стабильности цепочки поставок для удовлетворения растущего спроса в глобальных автомобильных центрах. Сотрудничество между автопроизводителями, материаловедами и поставщиками будет иметь решающее значение для обеспечения масштабируемых, доступных и устойчивых решений.

Динамика рынка автомобильных металлов

Водитель

Растущий спрос на экономичные и электрические автомобили

- Растущая потребительская предпочтение экономичным и экологически чистым автомобилям побуждает автопроизводителей заменять более тяжелые традиционные материалы легкими металлами. Этот сдвиг в материалах помогает производителям соответствовать строгим стандартам экономии топлива, одновременно привлекая покупателей, заботящихся об окружающей среде. Эта тенденция также соответствует глобальным целям устойчивого развития, что делает легкие металлы стратегическим выбором для долгосрочной конкурентоспособности.

- Быстрый рост производства электромобилей во всем мире увеличивает спрос на высокоэффективные металлы, способные выдерживать структурные нагрузки, одновременно учитывая вес батарей и требования к теплоотводу. Легкие сплавы играют ключевую роль в компенсации веса батарейных блоков, обеспечивая оптимальный запас хода и производительность. Автопроизводители все чаще инвестируют в инновации в области материалов для повышения безопасности, долговечности и энергоэффективности электромобилей.

- Правительства ведущих автомобильных рынков внедряют политику и стимулы, поощряющие использование экологически чистых материалов, что еще больше ускоряет внедрение передовых сплавов в автомобилестроение. Эти инициативы включают налоговые льготы, экологические нормы для транспортных средств и гранты на исследования и разработки в области устойчивого производства. Соблюдение таких норм не только позволяет избежать штрафов, но и повышает репутацию бренда среди экологически сознательных потребителей.

- Например, в 2024 году Европейский союз ужесточил целевые показатели выбросов CO₂ для легковых автомобилей, что побудило производителей увеличить использование легких металлов для соблюдения норм и избежания штрафов. Это регуляторное давление привело к значительным инвестициям в замещение материалов и передовые производственные технологии. Компании также сотрудничают с производителями металлов, чтобы обеспечить стабильные поставки соответствующих требованиям высококачественных сплавов.

- Хотя спрос на экономичные и электрические автомобили стимулирует инновации в области материалов, стабильная доступность металла, стабильность мировой торговли и конкурентоспособность по цене остаются критически важными для поддержания масштабного внедрения. Производители должны сбалансировать экологические цели с финансовой целесообразностью, чтобы сохранить прибыльность. Стратегическое планирование источников поставок, интеграция переработки и долгосрочные партнерские отношения с поставщиками будут иметь важное значение для поддержки дальнейшего роста использования легких металлов в автомобильной промышленности.

Сдержанность/Вызов

Высокие производственные затраты и уязвимость цепочки поставок

- Производство современных легких сплавов часто включает в себя сложные процессы и требует больших энергетических затрат, что приводит к увеличению производственных издержек по сравнению с традиционной сталью. Эта разница в стоимости может создавать трудности для автопроизводителей при внедрении этих материалов в массовые или бюджетные модели без ущерба для рентабельности. Во многих случаях дополнительные затраты оправданы только в сегментах автомобилей премиум-класса или спортивных автомобилей, что замедляет общее внедрение в отрасли.

- Зависимость от конкретных регионов добычи сырья, такого как алюминий, магний и специальные стали, подвергает рынок геополитическим рискам, торговым ограничениям и волатильности цен. Любая политическая нестабильность, запрет на экспорт или проблемы с поставками в этих регионах могут нарушить доступность критически важных ресурсов, создавая неопределенность для производителей автомобилей. Эта зависимость также вынуждает производителей поддерживать дорогостоящие запасы или искать альтернативные источники, которые могут не соответствовать стандартам качества.

- Сбои в цепочке поставок, включая колебания доступности сырья и задержки доставки, могут препятствовать своевременному производству и доставке автомобильных компонентов, влияя на общий объем производства в отрасли. Такие задержки могут привести к остановке производственных линий, срыву сроков поставки и увеличению операционных расходов для автопроизводителей. Глобальный характер цепочки поставок металлов для автомобильной промышленности делает ее крайне чувствительной к перегрузкам портов, скачкам тарифов на грузоперевозки и транспортным заторам.

- Например, в 2023 году мировые цены на алюминий резко выросли из-за ограничений поставок в ключевых странах-производителях, что повлияло на структуру затрат автопроизводителей и привело к задержкам в графиках производства. Этот скачок цен вынудил ряд автопроизводителей скорректировать стратегии закупок, сократить объемы производства или временно приостановить выпуск отдельных моделей автомобилей. Эффект домино ощутили как производители оригинального оборудования (OEM), так и поставщики первого уровня, усилив давление на и без того ограниченную рентабельность.

- Хотя технологический прогресс постепенно снижает производственные затраты, разработка диверсифицированных стратегий поставок и инвестиции в инфраструктуру переработки имеют важное значение для преодоления этих проблем и обеспечения устойчивого роста рынка. Расширение использования вторичных (переработанных) металлов может снизить зависимость от нестабильных первичных источников, одновременно поддерживая цели устойчивого развития. Долгосрочные инвестиции в замкнутые цепочки поставок и локализованные предприятия по переработке металлов также могут повысить устойчивость рынка.

Обзор рынка автомобильных металлов

Рынок сегментирован по типу, продукту, конечному пользователю, типу транспортного средства и области применения.

- По типу

По типу, рынок автомобильных металлов сегментируется на низкоуглеродистую сталь, легированную сталь, высокопрочную сталь и высокопрочную сталь (AHSS). Сегмент низкоуглеродистой стали доминировал на рынке, занимая наибольшую долю выручки в 2024 году, благодаря своей экономичности, простоте производства и широкому применению в конструкционных компонентах автомобилей. Ее долговечность и высокая степень переработки делают ее предпочтительным выбором для автомобилей массового производства, особенно в регионах с чувствительными к цене потребителями.

Ожидается, что сегмент высокопрочной стали (AHSS) продемонстрирует самый быстрый темп роста в период с 2025 по 2032 год, чему способствует растущий спрос на легкие, но прочные материалы, соответствующие строгим нормам выбросов и стандартам безопасности. AHSS обеспечивает превосходные характеристики при столкновении и позволяет автопроизводителям снижать вес автомобилей без ущерба для структурной целостности, что делает ее важнейшим материалом в проектировании автомобилей следующего поколения.

- По продукту

В зависимости от вида продукции рынок автомобильных металлов сегментируется на алюминий, сталь, магний и другие. В 2024 году наибольшую долю рынка занимал сегмент стали благодаря его доминирующей роли в производстве кузовов автомобилей и способности обеспечивать баланс между стоимостью, прочностью и простотой изготовления. Развитая глобальная цепочка поставок дополнительно поддерживает его лидирующие позиции на рынке.

Ожидается, что сегмент алюминия продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему способствуют его малый вес, коррозионная стойкость и возможность вторичной переработки. Растущее использование алюминия в электромобилях (EV) для корпусов батарей, шасси и кузовных панелей еще больше стимулирует спрос, поскольку производители стремятся увеличить запас хода и эффективность.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на легковые автомобили, легкие коммерческие автомобили (LCV) и тяжелые коммерческие автомобили (HCV). В 2024 году на долю легковых автомобилей приходилась наибольшая доля выручки, чему способствовали высокие объемы производства, растущий потребительский спрос на топливную экономичность и продолжающиеся инновации в материалах для массового и премиального сегментов автомобилей.

Ожидается, что сегмент легких коммерческих автомобилей продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему способствует бурный рост электронной коммерции и городской логистики, побуждающий производителей использовать легкие металлы для повышения грузоподъемности и топливной эффективности.

- По типу транспортного средства

В зависимости от типа транспортного средства рынок автомобильных металлов сегментируется на легковые автомобили, легкие коммерческие автомобили и тяжелые коммерческие автомобили. В 2024 году лидирующие позиции на рынке занимали легковые автомобили благодаря их значительной доле в мировом производстве автомобилей и растущему использованию современных сплавов для достижения целей безопасности и эффективности.

Ожидается, что сегмент тяжелых коммерческих автомобилей продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, поскольку производители все чаще используют более прочные и легкие металлы для повышения грузоподъемности, долговечности и эффективности эксплуатационных расходов.

- По заявлению

В зависимости от области применения рынок сегментируется на кузовные конструкции, силовые агрегаты, подвеску и другие. В 2024 году сегмент кузовных конструкций доминировал на рынке, поскольку на структурные компоненты приходится наибольшая доля использования металла в автомобилях, при этом производители отдают приоритет легким материалам для повышения топливной экономичности и соответствия нормативным требованиям.

Ожидается, что сегмент подвески продемонстрирует самый быстрый темп роста в период с 2025 по 2032 год, чему будет способствовать внедрение высокопрочных металлов, повышающих комфорт, устойчивость и долговечность как в легковых, так и в коммерческих автомобилях.

Региональный анализ рынка автомобильных металлов

• Азиатско-Тихоокеанский регион доминировал на рынке автомобильных металлов, занимая наибольшую долю выручки в 47,5% в 2024 году. Это стало возможным благодаря активному автомобильному производству в таких странах, как Китай, Япония, Индия и Южная Корея, а также растущему использованию легких металлов для соответствия строгим стандартам выбросов и повышения топливной эффективности.

• Регион обладает развитой производственной базой, рентабельной рабочей силой и легким доступом к сырью, что позволяет осуществлять крупномасштабное производство и экспорт автомобильных компонентов. Быстрая урбанизация, рост располагаемых доходов и растущий спрос на легковые и коммерческие автомобили еще больше ускоряют расширение рынка.

• Государственная политика, направленная на продвижение электромобилей (EV) и устойчивого производства, также стимулирует потребление высокопрочной стали (AHSS), алюминия и магниевых сплавов в автомобильном секторе региона.

Анализ рынка автомобильных металлов в Китае

Китайский рынок автомобильных металлов в 2024 году занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе – 56%, что обусловлено его позицией крупнейшего в мире производителя и потребителя автомобилей. Быстрый рост производства электромобилей в стране, в сочетании с государственными субсидиями на легкие материалы, стимулирует спрос на передовые сплавы и высокопрочные стали. Сильная внутренняя цепочка поставок в сочетании с технологическими достижениями в металлургии способствует широкомасштабному внедрению. Кроме того, постоянные инвестиции Китая в интеллектуальное производство и инфраструктуру переработки помогают удовлетворять как внутренний, так и экспортный спрос на автомобильные металлы.

Анализ рынка автомобильных металлов в Японии

Ожидается, что рынок автомобильных металлов в Японии продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год благодаря развитым возможностям страны в области автомобилестроения, ориентации на инновации и сильному присутствию ведущих автопроизводителей. Все большее распространение получают легкие металлы, такие как алюминий и высокопрочные стали, для повышения топливной эффективности, соответствия строгим экологическим нормам и поддержки растущего сектора электромобилей в стране. Акцент Японии на точном машиностроении и использовании экологически чистых материалов стимулирует спрос на высококачественные автомобильные металлы, при этом экспорт играет ключевую роль в росте рынка.

Анализ европейского рынка автомобильных металлов

Ожидается, что европейский рынок автомобильных металлов продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему способствуют строгие нормы выбросов ЕС и активное стремление к снижению веса для повышения топливной эффективности и сокращения выбросов CO₂. Рост рынка поддерживается присутствием ведущих автопроизводителей, масштабными исследованиями и разработками в области сплавов, а также широким распространением электромобилей и гибридных автомобилей. Европейские производители все чаще используют высокопрочные стали, алюминий и магний как в производстве легковых, так и коммерческих автомобилей, уделяя особое внимание принципам устойчивого развития и экономики замкнутого цикла.

Анализ рынка автомобильных металлов в Германии

Ожидается, что рынок автомобильных металлов в Германии продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему способствует лидерство страны в области автомобильного машиностроения и инноваций. Растет спрос на высокопрочные, легкие металлы для удовлетворения потребностей сегментов автомобилей класса люкс, спортивных автомобилей и электромобилей. Развитая промышленная инфраструктура в сочетании с передовыми металлургическими исследованиями и государственной поддержкой экологически чистого транспорта продолжает удерживать Германию в качестве ключевого потребителя и экспортера автомобильных металлов в Европе.

Анализ рынка автомобильных металлов Великобритании

Ожидается, что рынок автомобильных металлов Великобритании продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему способствуют расширение производства электромобилей в стране и стремление к достижению нулевых выбросов к 2050 году. Легкие металлы, включая алюминиевые и магниевые сплавы, все чаще используются для повышения эффективности и производительности автомобилей. Наличие специализированных производственных мощностей в сочетании с научно-исследовательскими инициативами в области сплавов нового поколения поддерживает рынок, а торговые партнерства и внедрение устойчивых методов производства продолжают укреплять позиции Великобритании в мировой автомобильной металлургической промышленности.

Анализ рынка автомобильных металлов в Северной Америке

Ожидается, что рынок автомобильных металлов в Северной Америке продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему способствуют высокий уровень владения автомобилями, технологические инновации и растущие инвестиции в производство электромобилей, особенно в США и Канаде. Автопроизводители региона активно переходят на использование легких сплавов и высокопрочных сталей для соответствия федеральным стандартам экономии топлива и повышения характеристик автомобилей. Развитый сектор послепродажного обслуживания в сочетании с расширяющейся инфраструктурой для производства электромобилей также стимулирует спрос на современные автомобильные металлы.

Анализ рынка автомобильных металлов в США

Ожидается, что рынок автомобильных металлов в США продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему способствуют сильная база автомобильного производства страны, растущая потребительская предпочтение экономичным автомобилям и быстрое внедрение электромобилей. Федеральная и региональная политика, поощряющая устойчивую мобильность, наряду со значительными инвестициями в отечественные предприятия по обработке металлов, стимулирует использование алюминия, высокопрочных сталей и магниевых сплавов. Присутствие крупных автопроизводителей и поставщиков первого уровня дополнительно поддерживает стабильный рыночный спрос.

Доля рынка автомобильных металлов

В автомобильной металлургической отрасли лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация Alcoa (США)

- ATI (США)

- ArcelorMittal (Люксембург)

- ChinaSteel (Тайвань)

- Эссар (Индия)

- HYUNDAI STEEL (Южная Корея)

- Kaiser Aluminum (США)

- Корпорация «Ниппон Стил» (Япония)

- Новелис (США)

- POSCO (Южная Корея)

- Tata Steel (Индия)

- thyssenkrupp AG (Германия)

- Корпорация «Сталь США»

- voestalpine AG. (Австрия)

Последние тенденции на мировом рынке автомобильных металлов

- В июле 2023 года компания ArcelorMittal объявила об инвестициях в размере 5 миллионов долларов США в компанию CHAR Technologies в рамках своей первой акселерационной программы XCarb, финансируемой из Инновационного фонда XCarb. Эта инициатива направлена на поиск ведущих компаний и прорывных технологий, способных ускорить декарбонизацию сталелитейной промышленности. Ожидается, что инвестиции поддержат разработку и коммерциализацию экологически устойчивых решений в сталелитейной отрасли, сокращение выбросов углерода и повышение экологической эффективности, тем самым стимулируя инновации и конкурентоспособность на мировом рынке автомобильных металлов.

- В сентябре 2022 года компания Magna представила свою последнюю разработку — задние распашные двери из термопластика, дебютировавшие в полностью электрической серии Volkswagen ID. Эта разработка направлена на улучшение доступности автомобиля и соответствует тенденции автомобильной промышленности к использованию легких материалов и развитию электромобильности. Использование термопластиковых компонентов не только снижает вес автомобиля, но и повышает гибкость конструкции и долговечность, способствуя повышению эффективности, экологичности и производительности на рынке автомобильных металлов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.