Global Automotive Platooning System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.70 Billion

USD

8.50 Billion

2024

2032

USD

1.70 Billion

USD

8.50 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 8.50 Billion | |

| % | |

|

Сегментация мирового рынка систем автомобильных автоколонн по типу транспортного средства (легкие коммерческие автомобили и тяжелые коммерческие автомобили), способу связи (транспортное средство-транспортное средство (V2V) и транспортное средство-инфраструктура (V2I)) — тенденции отрасли и прогноз до 2032 года

Размер рынка систем автомобильного караванинга

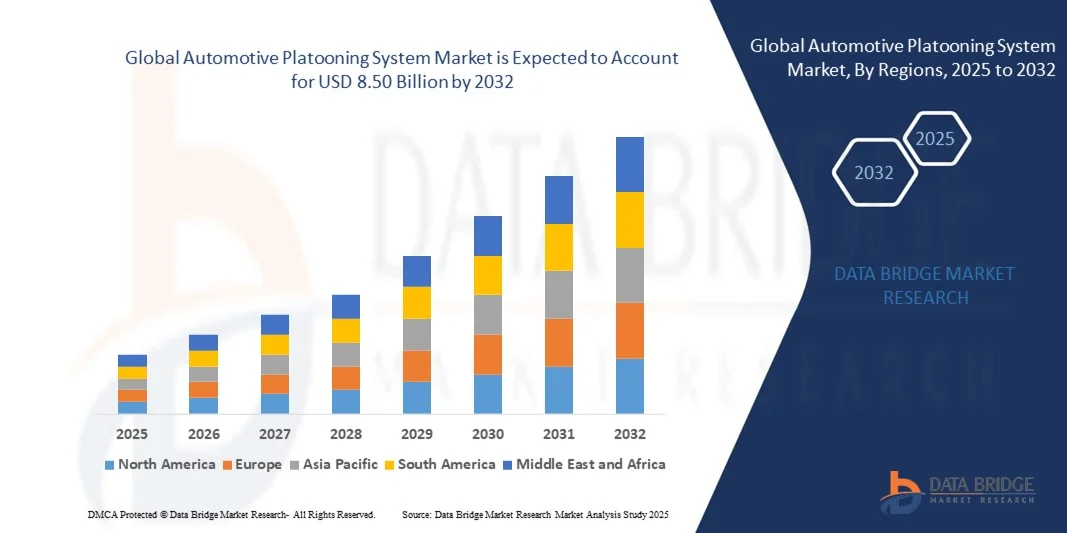

- Объем мирового рынка систем автомобильного автоколоннирования в 2024 году оценивался в 1,70 млрд долларов США и, как ожидается, достигнет 8,50 млрд долларов США к 2032 году при среднегодовом темпе роста 22,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на технологии подключенных и автономных транспортных средств, растущим вниманием к безопасности дорожного движения и необходимостью снижения расхода топлива и выбросов в коммерческих перевозках.

- Растущее внедрение современных систем помощи водителю (ADAS), правительственные инициативы по продвижению интеллектуальных транспортных систем и увеличение инвестиций производителей оригинального оборудования и технологических компаний в решения для управления транспортными колоннами дополнительно стимулируют расширение рынка.

Анализ рынка систем автомобильного автоколоннирования

- На рынке наблюдается стремительный технологический прогресс, включая системы связи между транспортными средствами (V2V) и между транспортным средством и инфраструктурой (V2I), которые обеспечивают скоординированное вождение и повышают эффективность движения в колонне.

- Растущее сотрудничество между автопроизводителями, поставщиками технологий и логистическими компаниями способствует масштабным пилотным программам и коммерческому развертыванию систем автоколоннирования.

- Северная Америка доминировала на рынке систем автомобильных автоколонн с наибольшей долей выручки в 38,50% в 2024 году, что обусловлено растущим спросом на технологии подключенных и автономных транспортных средств, а также государственной политикой поддержки интеллектуальных транспортных систем.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка систем автомобильных автоколонн , что обусловлено ростом инвестиций в интеллектуальную транспортную инфраструктуру, растущим внедрением технологий автономных транспортных средств и растущим спросом на экономичные и безопасные решения для дальних перевозок.

- Сегмент большегрузных автомобилей (HCV) занял наибольшую долю рынка в 2024 году благодаря широкому использованию магистральных грузовиков в грузоперевозках и логистике. HCV получают наибольшую выгоду от систем автоколоннирования благодаря более высокому расходу топлива, большей дальности перевозок и более высоким эксплуатационным расходам, что делает автоколоннирование идеальным решением для повышения эффективности, безопасности и координации маршрутов.

Область применения отчета и сегментация рынка систем автомобильного автоколоннирования

|

Атрибуты |

Ключевые аспекты рынка систем автомобильного караванинга |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка систем автомобильного караванинга

Развитие систем автоколонн с подключенными и автономными транспортными средствами

- Растущее внедрение систем автомобильных колонн трансформирует транспортную и логистическую сферу, позволяя создавать синхронизированные и автоматизированные колонны транспортных средств. Эти системы повышают безопасность дорожного движения, снижают расход топлива и оптимизируют транспортный поток, особенно на автомагистралях с дальними грузоперевозками, что приводит к снижению эксплуатационных расходов и повышению эффективности. Кроме того, колонны обеспечивают более предсказуемое время прибытия и снижают общую загруженность дорог, что выгодно как операторам автопарков, так и конечным потребителям. Интеграция систем управления на основе искусственного интеллекта дополнительно повышает координацию и надежность работы колонны.

- Высокий спрос на интеллектуальные транспортные решения для коммерческих автопарков грузоперевозок и логистики ускоряет внедрение систем связи между транспортными средствами (V2V) и между транспортными средствами и инфраструктурой (V2I). Эти решения особенно эффективны для снижения утомляемости водителей и улучшения координации между несколькими транспортными средствами в колонне, обеспечивая своевременную и эффективную перевозку грузов. Обмен данными между транспортными средствами в режиме реального времени улучшает оптимизацию маршрутов, балансировку нагрузки и обнаружение опасностей. Более того, современные системы управления колоннами способствуют снижению страховых взносов благодаря улучшенным функциям безопасности.

- Масштабируемость и модульность современных систем управления автоколоннами делают их привлекательными как для крупных операторов автопарков, так и для небольших логистических компаний. Руководители автопарков получают выгоду от снижения расходов на топливо, улучшенного управления автоколоннами и возможности мониторинга в режиме реального времени без необходимости внесения существенных изменений в существующие транспортные средства. Модульные решения также позволяют операторам постепенно оснащать свои автопарки технологиями управления автоколоннами, минимизируя первоначальные затраты. Расширенная интеграция телематики обеспечивает возможность предиктивного обслуживания, сокращая время простоя и общие затраты на управление автопарком.

- Например, в 2023 году несколько европейских и североамериканских транспортных компаний внедрили решения для организации автоколонн на ключевых автомагистралях, что привело к повышению топливной эффективности, снижению аварийности и улучшению координации маршрутов при дальних перевозках. Операторы отметили более плавное движение автоколонн и более точное соблюдение графиков доставки. Эти успешные внедрения стимулировали дальнейшие инвестиции в автономные и полуавтономные технологии в мировой логистической отрасли.

- Системы автоколоннирования повышают эксплуатационную эффективность и безопасность, но их влияние зависит от постоянных технологических инноваций, стандартизации протоколов связи и обучения водителей. Производители и поставщики услуг должны сосредоточиться на совместимости, управлении на основе искусственного интеллекта и экономически эффективных решениях, чтобы в полной мере удовлетворить растущий спрос. Сотрудничество с регулирующими органами и поставщиками инфраструктуры также критически важно для обеспечения соблюдения законодательства и бесперебойного внедрения в регионах.

Динамика рынка систем автомобильного караванинга

Водитель

Растущий спрос на топливную эффективность и безопасные перевозки на дальние расстояния

- Рост цен на топливо и ужесточение экологических норм подталкивают операторов автопарков к внедрению систем автоколоннирования, которые оптимизируют расстояние между автомобилями и снижают аэродинамическое сопротивление. Это приводит к значительной экономии топлива и снижению выбросов углерода, стимулируя инвестиции в технологии подключенных автомобилей. Более того, экономичные режимы работы помогают автопаркам достигать строгих целей устойчивого развития и корпоративной социальной ответственности, повышая их конкурентоспособность на рынке.

- Логистические компании всё больше осознают преимущества безопасности, связанные с автоматизированными колоннами, включая предотвращение столкновений, постоянное управление скоростью и снижение нагрузки на водителей. Это понимание способствует более широкому внедрению этой технологии в секторах грузоперевозок, электронной коммерции и коммерческих грузоперевозок. Снижение стресса для водителей и более строгое соблюдение правил рабочего времени также повышают эксплуатационную эффективность. Мониторинг параметров транспортных средств в режиме реального времени обеспечивает оперативное вмешательство в случае возникновения отклонений, что дополнительно повышает безопасность автопарка.

- Государственные инициативы, поддерживающие интеллектуальные транспортные системы (ИТС) и исследования в области подключенных транспортных средств, стимулируют инвестиции в технологии автоколоннирования. Поддерживающие меры, от пилотных программ до нормативно-правовой базы, способствуют более безопасному и эффективному внедрению технологий. Финансирование и гранты на испытания автономных транспортных средств стимулируют производителей разрабатывать стандартизированные решения для автоколоннирования, которые можно масштабировать в различных регионах.

- Например, в 2022 году несколько регулирующих органов США и Европы провели испытания автономных колонн для оценки безопасности, интеграции в транспортный поток и экономии топлива, что способствовало их внедрению среди дальновидных операторов автопарков. Эти испытания помогли усовершенствовать протоколы связи, алгоритмы предотвращения столкновений и стратегии формирования колонн. Опыт, полученный в ходе пилотных программ, способствовал более широкому внедрению в отрасли и повышению доверия инвесторов.

- Хотя экономия операционных расходов и поддержка со стороны регулирующих органов являются движущей силой рынка, для долгосрочного внедрения необходимо решить такие проблемы, как готовность инфраструктуры, совместимость транспортных средств и риски кибербезопасности. Операторам автопарков и поставщикам технологий необходимо сотрудничать в области безопасного обмена данными, надежного шифрования и стандартизации для предотвращения потенциальных уязвимостей. Согласованность политики между странами также важна для трансграничных операций с использованием автоколонн.

Сдержанность/Вызов

Высокая стоимость интеграции технологий и инфраструктуры взвода

- Высокая стоимость современных систем автоколоннирования, включая модули связи V2V, адаптивный круиз-контроль и системы автоматического торможения, ограничивает их доступность для операторов малых и средних автопарков. Капиталоёмкие инвестиции остаются серьёзным препятствием для широкого внедрения. Кроме того, модернизация существующих автопарков с использованием технологий автоколоннирования может потребовать существенной модернизации, что ещё больше увеличивает расходы. Для стимулирования внедрения среди небольших операторов часто необходимы финансовые стимулы или модели лизинга.

- Во многих логистических компаниях не хватает квалифицированного персонала, способного внедрять и поддерживать решения для автоколоннирования. Отсутствие квалифицированной рабочей силы и вспомогательной инфраструктуры ещё больше затрудняет внедрение, особенно в развивающихся регионах. Комплексные программы обучения, сертификация водителей и специализированная техническая поддержка имеют решающее значение для обеспечения надлежащей эксплуатации и обслуживания системы. Без квалифицированного персонала эксплуатационные риски и сбои системы могут снизить доверие к технологии.

- Проблемы инфраструктуры, включая совместимость с автомагистралями, дорожную доступность и гармонизацию нормативных требований, могут препятствовать формированию и повышению эффективности автоколонн. Различия в дорожных условиях и правилах дорожного движения в разных регионах могут повысить сложность и стоимость эксплуатации. Для максимизации преимуществ необходима интеллектуальная транспортная инфраструктура, такая как выделенные полосы для движения автоколонн и связанные системы управления дорожным движением. Сотрудничество с государственными и частными заинтересованными сторонами имеет решающее значение для успешной интеграции.

- Например, в 2023 году несколько азиатских и африканских логистических операторов сообщили о задержках в развертывании автоколонн из-за недостаточной инфраструктуры, недостаточного обучения водителей и разрозненности нормативно-правовой базы. Эти ограничения снизили потенциальную операционную эффективность и окупаемость инвестиций для первых пользователей. Для смягчения этих проблем часто используются пилотные программы и поэтапное развертывание.

- В то время как технологии автопилотирования продолжают развиваться, решающее значение имеет решение проблем стоимости, технической сложности и инфраструктурных пробелов. Участники рынка должны сосредоточиться на модульных решениях, стандартизации и обучении персонала для расширения внедрения и обеспечения устойчивого роста. Постоянные инвестиции в НИОКР, государственно-частное партнерство и согласование нормативных требований будут иметь ключевое значение для обеспечения глобального развертывания систем автопилотирования.

Объем рынка автомобильных автоколонновых систем

Рынок сегментирован по типу транспортного средства и способу сообщения.

- По типу транспортного средства

В зависимости от типа транспортного средства рынок систем автоколоннирования сегментируется на лёгкие коммерческие автомобили (LCV) и тяжёлые коммерческие автомобили (HCV). Сегмент HCV занял наибольшую долю рынка в 2024 году благодаря широкому использованию магистральных грузовиков в грузовых и логистических операциях. Именно HCV получают наибольшую выгоду от систем автоколоннирования благодаря более высокому расходу топлива, большей дальности перевозок и более высоким эксплуатационным расходам, что делает автоколоннирование идеальным решением для повышения эффективности, безопасности и координации маршрутов.

Ожидается, что сегмент легких коммерческих автомобилей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на решения для доставки «последней мили», оптимизация городских грузоперевозок и внедрение экономичных технологий небольшими операторами автопарков. Системы автоколоннирования для легких коммерческих автомобилей обеспечивают повышенную топливную экономичность, снижение загруженности дорог и безопасность в условиях плотной городской застройки, что делает их привлекательными для поставщиков услуг электронной коммерции и логистики.

- По способу связи

По способу связи рынок сегментируется на системы «транспорт-транспорт» (V2V) и «транспорт-инфраструктура» (V2I). Сегмент V2V занимал наибольшую долю рынка в 2024 году, что обусловлено необходимостью обмена данными в режиме реального времени между транспортными средствами в колонне для поддержания оптимальной скорости, дистанции и координации. Связь V2V обеспечивает синхронизированное торможение, ускорение и управление полосой движения, что значительно снижает риск аварий и повышает эксплуатационную эффективность.

Ожидается, что сегмент V2I будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря всё более широкому внедрению интеллектуальных автомагистралей, систем управления дорожным движением и придорожной инфраструктуры, поддерживающей автономные и полуавтономные колонны. Системы V2I улучшают планирование маршрутов, управление пробками и предиктивное техническое обслуживание, что делает их незаменимыми для будущих интеллектуальных транспортных экосистем.

Региональный анализ рынка систем автомобильного автоколоннирования

- Северная Америка доминировала на рынке систем автомобильных автоколонн с наибольшей долей выручки в 38,50% в 2024 году, что обусловлено растущим спросом на технологии подключенных и автономных транспортных средств, а также государственной политикой поддержки интеллектуальных транспортных систем.

- Операторы автопарков и логистические компании в регионе высоко ценят топливную эффективность, безопасность и экономию эксплуатационных расходов, которые обеспечивают решения по организации автоколонн.

- Широкое внедрение также подкрепляется развитой инфраструктурой автомагистралей, высокой плотностью автопарка и значительными инвестициями в цифровые транспортные технологии, что делает системы автоколонн предпочтительным решением как для дальнемагистральных грузовых перевозок, так и для коммерческих автопарков.

Обзор рынка систем автомобильных колонн в США

Рынок систем управления автомобильными колоннами в США в 2024 году занял наибольшую долю выручки в Северной Америке благодаря растущему внедрению технологий подключенных автомобилей и инициатив в области автономного вождения. Логистические и транспортные компании уделяют первостепенное внимание экономии топлива, снижению риска аварий и улучшению координации автопарков. Растущая тенденция к развитию интеллектуальных автомагистралей и интеграции транспортных средств (V2V) дополнительно стимулирует их внедрение на рынке. Более того, государственная поддержка, осуществляемая посредством пилотных программ ИТС и инициатив по тестированию беспилотных автомобилей, вносит значительный вклад в расширение рынка.

Обзор европейского рынка автомобильных автоколонн

Ожидается, что европейский рынок систем автоколоннирования будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено, главным образом, ужесточением норм выбросов, ростом цен на топливо и потребностью в более безопасных и эффективных грузоперевозках. Рост урбанизации в сочетании со спросом на интеллектуальные транспортные решения способствует внедрению систем автоколоннирования в коммерческих автопарках. Европейских операторов автопарков также привлекает снижение эксплуатационных расходов и повышение пропускной способности автомагистралей. В регионе наблюдается значительный рост в сфере логистики, электронной коммерции и дальних перевозок.

Обзор рынка систем автомобильных автоколонн в Великобритании

Ожидается, что рынок систем автоколоннирования в Великобритании будет демонстрировать устойчивый рост в период с 2025 по 2032 год, обусловленный растущим внедрением технологий автономных и подключенных транспортных средств, а также государственными инициативами по развитию интеллектуальных транспортных систем. Логистические и грузоперевозочные компании инвестируют в автоколонны для повышения топливной экономичности, безопасности и эксплуатационной эффективности. Развитая сеть автомагистралей и технологическая инфраструктура Великобритании, как ожидается, продолжат стимулировать рост рынка.

Обзор рынка автомобильных автоколонн в Германии

Ожидается, что рынок систем автоколоннирования в Германии продемонстрирует заметный рост в период с 2025 по 2032 год, чему будет способствовать особое внимание к безопасности дорожного движения, передовым автомобильным технологиям и интеграции решений для подключенных автомобилей. Развитая транспортная инфраструктура Германии в сочетании со строгими нормативными требованиями и проактивным подходом к развитию технологий автономного вождения способствуют внедрению систем автоколоннирования. Интеграция с платформами управления автопарком и V2V-коммуникациями становится всё более распространённой, поддерживая как коммерческие, так и промышленные транспортные операции.

Обзор рынка систем автомобильных автоколонн в Азиатско-Тихоокеанском регионе

Ожидается, что рынок систем автоколоннирования в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, растущим спросом на логистику и государственными инициативами по внедрению интеллектуальных транспортных систем в таких странах, как Китай, Япония и Индия. Расширение автопарков коммерческих автомобилей в регионе и растущее внимание к топливной эффективности и безопасности дорожного движения ускоряют внедрение этих систем. Более того, Азиатско-Тихоокеанский регион становится ключевым рынком для разработки и производства технологий для подключенных транспортных средств, повышая доступность и финансовую доступность решений для автоколоннирования для более широкого круга операторов автопарков.

Обзор рынка японских автомобильных автоколонновых систем

Ожидается, что рынок систем автоколоннирования в Японии значительно вырастет в период с 2025 по 2032 год благодаря широкому внедрению технологий автономных транспортных средств, развитой дорожной инфраструктуре и акценту на топливную экономичность и безопасность грузовых перевозок. Японские логистические и транспортные компании все чаще внедряют системы автоколоннирования для оптимизации координации автопарка и снижения эксплуатационных расходов. Интеграция коммуникационных технологий V2V и V2I, а также систем управления на основе искусственного интеллекта, дополнительно стимулирует их внедрение на рынке как в коммерческом, так и в промышленном секторах.

Обзор рынка систем автомобильного караванинга в Китае

Китайский рынок систем управления автомобильными колоннами в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом парка коммерческих автомобилей и стремлением страны к развитию интеллектуальных автомагистралей. Китай активно инвестирует в интеллектуальные транспортные системы и технологии автономного транспорта, способствуя широкому внедрению решений для управления автомобильными колоннами. Растущее внимание к топливной эффективности, безопасности и оптимизации эксплуатации, а также государственная поддержка являются ключевыми факторами, способствующими росту рынка в регионе.

Доля рынка автомобильных автоколонновых систем

Лидерами отрасли систем автомобильных автоколонн являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Peloton Technology (США)

- Скания (Швеция)

- Volvo Car Corporation (Швеция)

- Continental AG (Германия)

- Delphi Technologies (Великобритания)

- IVECO (Италия)

- MAN (Германия)

- Meritor, Inc (США)

- Navistar, Inc. (США)

- NGP Capital (Великобритания)

- TomTom International BV (Нидерланды)

- Robert Bosch GmbH (Германия)

- Delphi Automotive Plc (Великобритания)

- Continental AG (Германия)

- Валео (Франция)

- Autoliv Inc (США)

- Omnivision Technologies Inc (США)

Последние разработки на мировом рынке систем автомобильного караванинга

- В декабре 2025 года компания Parallel Systems со штаб-квартирой в Калифорнии впервые продемонстрировала работу автономных железнодорожных колонн с аккумуляторными электромобилями, продемонстрировав потенциал энергоэффективных и синхронизированных грузовых перевозок. Ожидается, что это нововведение повысит эксплуатационную эффективность, сократит выбросы и установит новые стандарты в области устойчивой логистики, что окажет положительное влияние на внедрение автономных колонн на рынке.

- В сентябре 2025 года британская компания Vodafone Group Plc представила платформу Safer Transport for Europe (STEP) – передовую технологию, направленную на обеспечение более безопасного кооперативного управления транспортными колоннами с помощью сотовой связи. Эта разработка направлена на повышение безопасности движения колонн, оптимизацию транспортных потоков и поддержку более широкого внедрения подключенных и автономных систем управления колоннами, укрепляя доверие рынка к интеллектуальным транспортным решениям.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.