Global Automotive Radar Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.10 Billion

USD

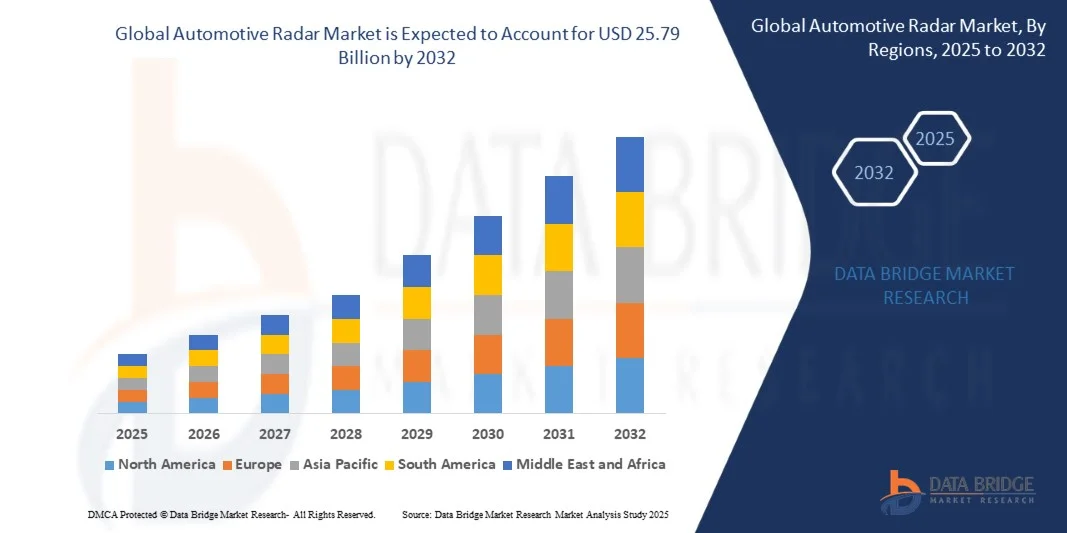

25.79 Billion

2024

2032

USD

6.10 Billion

USD

25.79 Billion

2024

2032

| 2025 –2032 | |

| USD 6.10 Billion | |

| USD 25.79 Billion | |

| % | |

|

Сегментация мирового рынка автомобильных радаров по диапазону (радары дальнего и среднего и ближнего действия), частоте (2 ГГц и 7 ГГц), типу двигателя (двигатель внутреннего сгорания (ДВС) и электромобиль), типу транспортного средства (легковые и коммерческие автомобили), области применения (адаптивный круиз-контроль (ACC), автономное экстренное торможение (AEB), обнаружение слепых зон (BSD), система предупреждения о фронтальном столкновении, интеллектуальная система помощи при парковке и другие передовые системы помощи водителю (ADAS)) — тенденции отрасли и прогноз до 2032 года

Размер рынка автомобильных радаров

- Объем мирового рынка автомобильных радаров в 2024 году оценивался в 6,10 млрд долларов США , а к 2032 году, как ожидается , он достигнет 25,79 млрд долларов США при среднегодовом темпе роста 19,75% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей интеграцией современных систем помощи водителю (ADAS) и технологий автономного вождения в транспортные средства, поддерживаемых строгими нормами безопасности и растущим пониманием безопасности дорожного движения на мировых рынках.

- Кроме того, растущий потребительский спрос на повышенный комфорт вождения, предотвращение аварий и интеллектуальные функции автомобилей побуждает автопроизводителей внедрять системы на основе радаров. Эти факторы значительно ускоряют внедрение радарных датчиков как в легковых, так и в коммерческих автомобилях, способствуя расширению рынка.

Анализ рынка автомобильных радаров

- Автомобильный радар – ключевая сенсорная технология, используемая для определения расстояния, скорости и направления до объекта. Он играет важнейшую роль в реализации таких функций ADAS, как адаптивный круиз-контроль, система обнаружения слепых зон и автономное экстренное торможение. Его надёжность в различных погодных условиях и условиях освещения делает его незаменимым для обеспечения безопасности и автоматизации транспортных средств.

- Растущее внимание к снижению числа столкновений в сочетании с быстрым развитием технологий комбинирования данных датчиков и повышением точности радаров способствуют внедрению радарных систем во всех сегментах транспортных средств. Рост электрификации, тенденции к автономной мобильности и ужесточение нормативных требований ещё больше укрепляют перспективы рынка автомобильных радаров во всём мире.

- Европа доминировала на рынке автомобильных радаров с долей 36,52% в 2024 году благодаря строгим правилам безопасности транспортных средств, быстрому развитию современных систем помощи водителю (ADAS) и сильному присутствию ведущих автопроизводителей.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке автомобильных радаров в течение прогнозируемого периода из-за резкого роста производства транспортных средств, урбанизации и растущего спроса на более безопасные и комфортные условия вождения в Китае, Японии и Южной Корее.

- Сегмент радаров среднего и ближнего радиуса действия доминировал на рынке с долей рынка 55,4% в 2024 году благодаря своей важнейшей роли в системах контроля движения в непосредственной близости, таких как обнаружение слепых зон, помощь при смене полосы движения и оповещения о перекрестном движении. Автопроизводители все чаще устанавливают эти радары в нескольких точках автомобиля, обеспечивая полное 360-градусное покрытие. Компактная конструкция, экономичность и высокая гибкость интеграции делают их широко используемыми в автомобилях как премиум-класса, так и среднего класса.

Область применения отчета и сегментация рынка автомобильных радаров

|

Атрибуты |

Ключевые данные рынка Automotive Radar |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка автомобильных радаров

«Внедрение 4D-радара для улучшенного восприятия транспортных средств»

- Рынок автомобильных радаров стремительно развивается благодаря внедрению технологии 4D-радиолокации, которая обеспечивает превосходное восприятие транспортного средства и картографирование окружающей среды. По мере того, как автомобильная промышленность переходит к полностью автономным системам, радарные датчики с улучшенным разрешением, глубиной обнаружения и скоростью становятся неотъемлемой частью архитектур систем помощи водителю и безопасности нового поколения.

- Например, компания Arbe Robotics Ltd. разработала 4D-радиолокационные системы, предназначенные для получения данных сверхвысокого разрешения для классификации и отслеживания объектов в режиме реального времени в системах автономного вождения. Это нововведение отражает растущее внимание к интеллектуальным сенсорным платформам, дополняющим системы камер и лидаров для обеспечения комплексной ситуационной осведомленности.

- 4D-радар позволяет транспортным средствам определять размер, форму и движение объектов в сложных погодных условиях и условиях освещения, превосходя традиционные 2D- и 3D-радары по надежности и точности. Расширенные возможности обработки сигнала поддерживают такие функции, как адаптивный круиз-контроль, обнаружение слепых зон и предотвращение столкновений в сложных дорожных ситуациях.

- Кроме того, интеграция алгоритмов восприятия радиолокационных данных на основе искусственного интеллекта расширяет область применения радаров, позволяя им не только решать задачи безопасности, но и решать задачи предиктивного управления и пространственного картирования для автономной навигации. Эта конвергенция радиолокационных изображений с машинным обучением меняет то, как транспортные средства воспринимают, интерпретируют и взаимодействуют с окружающей средой.

- Растущее внимание к масштабируемости и компактности радарных модулей также способствует их интеграции в массовые автомобили, обеспечивая доступное внедрение ADAS без ущерба для возможностей обнаружения. Представители отрасли сотрудничают с производителями микросхем для разработки экономичных решений на базе радаров на кристалле с высокой вычислительной эффективностью и минимальным энергопотреблением.

- По мере ускорения автоматизации транспортных средств 4D-радар становится краеугольным камнем технологии, обеспечивающей точную реконструкцию обстановки, повышение безопасности и более плавное принятие решений в режиме реального времени. Его повсеместное внедрение знаменует собой важный шаг к полностью автономной мобильности и системам автомобильного восприятия нового уровня.

Динамика рынка автомобильных радаров

Водитель

«Растущее внедрение ADAS в массовых транспортных средствах»

- Растущая интеграция современных систем помощи водителю (ADAS) в автомобили массового рынка является ключевым фактором развития рынка автомобильных радаров. Производители встраивают радарные датчики для реализации таких функций, как удержание полосы движения, экстренное торможение и адаптивный круиз-контроль, которые теперь становятся стандартом для автомобилей среднего класса.

- Например, компании Continental AG и Robert Bosch GmbH расширили свои линейки радарных систем для систем ADAS и автономных систем, сосредоточившись на компактных датчиках, обеспечивающих высокую точность и адаптивность к диапазону. Эти разработки демонстрируют масштабирование радарных технологий в рамках массового автомобильного производства для соответствия меняющимся стандартам безопасности и нормативным требованиям.

- В связи с тем, что правительства по всему миру ужесточают правила безопасности дорожного движения и поощряют внедрение технологий предотвращения столкновений, радарные датчики стали незаменимыми для обеспечения соблюдения правил и дифференциации. Способность радаров надёжно работать в условиях плохой видимости и неблагоприятных погодных условий обеспечивает им ведущее положение среди сенсорных технологий, критически важных для безопасности.

- Кроме того, переход на электрические и подключенные к сети автомобильные платформы увеличил потребность в многофункциональных радарных системах, которые легко интегрируются с другими датчиками и автомобильными сетями. Автопроизводители используют сочетание радаров с камерами и ультразвуковыми датчиками для расширения зоны обнаружения и повышения общей интеллектуальной эффективности системы.

- Распространение систем ADAS в различных классах транспортных средств — от легковых до лёгких коммерческих — обеспечивает значительный рост рынка радарных датчиков во всём мире. Поскольку технологии безопасности становятся основополагающим требованием к моделям массового рынка, системы ADAS на основе радаров останутся основным инструментом автоматизации транспортных средств и снижения риска аварий.

Сдержанность/Вызов

«Высокие затраты на производство и калибровку»

- Высокая стоимость производства и калибровки автомобильных радарных систем представляет собой серьёзную проблему для масштабируемости рынка, особенно в сегментах транспортных средств, чувствительных к стоимости. Производство требует использования сложных полупроводниковых компонентов, высокочастотных антенн и точной настройки датчиков, что увеличивает общую стоимость системы.

- Например, компания Valeo SA отметила, что сложность калибровки радара миллиметрового диапазона и испытаний на электромагнитную совместимость значительно увеличивает производственные затраты и время вывода продукции на рынок. Эти проблемы часто ограничивают доступность и препятствуют широкому внедрению в автомобили эконом-класса и среднего класса.

- Для достижения оптимальной производительности радара требуется тщательная калибровка, чтобы минимизировать помехи и обеспечить точное обнаружение с помощью нескольких автомобильных датчиков. Технические затраты и оборудование, необходимые для этого процесса, приводят к увеличению общих затрат на сборку и обслуживание как для автопроизводителей, так и для поставщиков первого уровня.

- Кроме того, закупка высокопроизводительных полупроводниковых материалов и обеспечение стабильного качества для радарных приёмопередатчиков и сигнальных процессоров остаются дорогостоящими из-за ограниченного числа поставщиков. Небольшим производителям сложно управлять этими расходами, одновременно соблюдая региональные стандарты сертификации в автомобильной промышленности.

- Чтобы смягчить эти ограничения, компании инвестируют в архитектуру радаров на кристалле, автоматизированные средства калибровки и миниатюрные конструкции антенн, чтобы снизить накладные расходы, связанные с точностью. По мере роста экономии за счет масштаба и совершенствования методов производства ожидается снижение стоимости радарных систем, что будет способствовать более широкой интеграции высокопроизводительных радарных технологий в будущие поколения транспортных средств.

Сфера применения автомобильных радаров

Рынок сегментирован по диапазону, частоте, типу двигателя, типу транспортного средства и области применения.

- По диапазону

По дальности действия рынок автомобильных радаров сегментируется на радары дальнего и среднего и ближнего действия. Сегмент радаров среднего и ближнего действия доминировал на рынке в 2024 году, обеспечив наибольшую долю выручки в 55,4% благодаря своей важнейшей роли в системах обнаружения объектов в непосредственной близости, таких как обнаружение слепых зон, помощь при смене полосы движения и оповещение о перекрестном движении. Автопроизводители все чаще устанавливают эти радары в нескольких точках автомобиля, обеспечивая полное 360-градусное покрытие. Компактная конструкция, экономичность и высокая гибкость интеграции делают их широко используемыми в автомобилях как премиум-класса, так и среднего класса.

Прогнозируется, что сегмент радаров дальнего действия будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на передовые функции помощи водителю, такие как адаптивный круиз-контроль и автопилот для движения по автомагистралям. Эти радары обеспечивают точное обнаружение объектов на расстоянии до 250 метров, что крайне важно для безопасного автономного вождения на высокой скорости. Активная разработка радарных систем дальнего действия с повышенной точностью и производительностью дополнительно стимулирует их внедрение в автомобили нового поколения.

- По частоте

В зависимости от частоты рынок подразделяется на два диапазона: 2X ГГц и 7X ГГц. Сегмент 7X ГГц занимал наибольшую долю рынка в 2024 году благодаря превосходному разрешению по дальности, снижению помех и уменьшению размера антенны. Этот диапазон частот пользуется особой популярностью для приложений ближнего и среднего радиуса действия, обеспечивая компактную интеграцию в архитектуру транспортного средства. Возможность поддержки нескольких радарных датчиков в рамках одной системы сделала его стандартным выбором для легковых автомобилей, стремящихся к повышению точности и безопасности.

Ожидается, что сегмент 2X-ГГц будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать спрос со стороны чувствительных к цене рынков и устаревших автомобильных платформ. Эти системы, несмотря на более низкое разрешение, остаются весьма экономичными для таких важных функций, как помощь при парковке сзади и базовые предупреждения о столкновении. Ожидается, что дальнейшее использование радарных технологий 2X-ГГц в развивающихся странах будет поддерживать спрос на них в течение всего прогнозируемого периода.

- По типу двигателя

По типу двигателя рынок сегментируется на автомобили с двигателями внутреннего сгорания (ДВС) и электромобили. Сегмент автомобилей с ДВС лидировал на рынке в 2024 году благодаря большому парку автомобилей и продолжающемуся производству традиционных автомобилей с ДВС, особенно в развивающихся регионах. OEM-производители продолжают интегрировать системы безопасности на основе радаров в модели с ДВС для повышения безопасности транспортных средств и соответствия международным нормативным требованиям. Этот сегмент сохраняет свою актуальность в условиях постепенного перехода многих регионов на электромобильность.

Ожидается, что сегмент электромобилей будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ростом популярности электромобилей и применением радарных технологий в архитектуре с большим количеством датчиков. Производители электромобилей всё чаще интегрируют радарные системы для расширения функций автоматизации, включая автономное экстренное торможение и самостоятельную парковку. Растущий переход к подключенным и интеллектуальным платформам электромобилей, как ожидается, ускорит внедрение радаров в будущих моделях электромобилей.

- По типу транспортного средства

В зависимости от типа транспортного средства рынок автомобильных радаров делится на легковые и коммерческие автомобили. Сегмент легковых автомобилей доминировал в 2024 году, заняв наибольшую долю выручки благодаря высоким объёмам производства и быстрому внедрению систем ADAS в массовые автомобили. Растущий спрос потребителей на более безопасное и комфортное вождение побуждает производителей внедрять радарные технологии в более широкий спектр моделей.

Ожидается, что сегмент коммерческого транспорта будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему будет способствовать растущее внимание к технологиям помощи водителю и безопасности для большегрузных автопарков. Радарные решения всё чаще используются в грузовиках, автобусах и развозных фургонах для повышения безопасности дорожного движения и минимизации риска столкновений. Эти системы включают в себя адаптивный круиз-контроль, мониторинг слепых зон и предупреждения о фронтальных столкновениях, помогая операторам автопарков повысить производительность и сократить расходы, связанные с авариями.

- По применению

По области применения рынок сегментирован на адаптивный круиз-контроль (ACC), систему автономного экстренного торможения (AEB), систему обнаружения слепых зон (BSD), систему предупреждения о фронтальном столкновении, интеллектуальную систему помощи при парковке и другие передовые системы помощи водителю (ADAS). Сегмент адаптивного круиз-контроля лидировал на рынке в 2024 году благодаря растущему интересу потребителей к функциям полуавтономного вождения, обеспечивающим повышенный комфорт и безопасность. Расширение использования ACC в автомобилях премиального и среднего сегментов в Северной Америке и Европе дополнительно укрепило его лидирующие позиции на рынке.

Ожидается, что сегмент автономного экстренного торможения будет демонстрировать наибольший рост в период с 2025 по 2032 год, чему будет способствовать ужесточение требований безопасности и нормативных требований на основных рынках. Правительства всё чаще делают систему AEB обязательной функцией новых автомобилей, что повышает спрос на радары для обнаружения препятствий и предотвращения столкновений. Кроме того, такие приложения, как BSD и интеллектуальная система помощи при парковке, расширяются в связи с ростом загруженности дорог и растущим спросом потребителей на функции помощи водителю.

Региональный анализ рынка автомобильных радаров

- Европа доминировала на рынке автомобильных радаров с наибольшей долей выручки в 36,52% в 2024 году, что было обусловлено строгими правилами безопасности транспортных средств, быстрым развитием современных систем помощи водителю (ADAS) и сильным присутствием ведущих автопроизводителей.

- Нацеленность региона на снижение количества дорожно-транспортных происшествий и повышение безопасности транспортных средств привела к широкому внедрению радарных технологий на легковых и коммерческих транспортных средствах.

- Кроме того, постоянные инвестиции в развитие электромобильности и автономного вождения ускоряют спрос на радарные датчики, особенно в таких странах, как Германия и Великобритания.

Обзор рынка автомобильных радаров в Германии

В 2024 году на рынок автомобильных радаров Германии пришлась наибольшая доля выручки в Европе благодаря развитой автомобильной промышленности и мощной инфраструктуре НИОКР. Немецкие автопроизводители всё чаще внедряют технологии ADAS на основе радаров, такие как адаптивный круиз-контроль и системы обнаружения слепых зон, чтобы соответствовать ожиданиям потребителей и меняющимся стандартам безопасности. Растущее внимание к автономным и подключенным автомобилям в стране также стимулирует интеграцию радарных систем в различные категории транспортных средств.

Обзор рынка автомобильных радаров в Великобритании

Ожидается, что рынок автомобильных радаров в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено государственными требованиями к безопасности и растущим спросом потребителей на передовые технологии вождения. Местные производители интегрируют радарные датчики в автомобили как премиум-класса, так и бюджетного сегмента для повышения безопасности и удобства водителя. Кроме того, активные инициативы по испытаниям беспилотных автомобилей и интеллектуального управления дорожным движением способствуют внедрению радарных систем в стране.

Обзор рынка автомобильных радаров в Северной Америке

Прогнозируется, что рынок автомобильных радаров в Северной Америке будет стремительно расти в период с 2025 по 2032 год, чему будут способствовать повышение осведомленности о безопасности дорожного движения, растущее внедрение электромобилей и автономных транспортных средств, а также присутствие крупных технологических новаторов. Автопроизводители все чаще оснащают автомобили радарными системами ADAS, чтобы соответствовать требованиям безопасности и оправдывать ожидания потребителей в отношении удобства и безопасности. Регион также получает выгоду от значительных инвестиций в НИОКР и пилотные программы, связанные с технологиями автономных транспортных средств.

Обзор рынка автомобильных радаров в США

В 2024 году рынок автомобильных радаров США доминировал в Северной Америке, чему способствовал высокий спрос на технологии помощи водителю и растущая тяга потребителей к автомобилям с технологически интегрированными технологиями. Нормативные акты, такие как Программа оценки новых автомобилей (NCAP), подталкивают производителей к внедрению систем безопасности на основе радаров. Более того, лидерство США в области испытаний беспилотных автомобилей и инфраструктуры интеллектуальной мобильности продолжает способствовать внедрению передовых радарных решений в автомобильном секторе.

Обзор рынка автомобильных радаров в Азиатско-Тихоокеанском регионе

Ожидается, что рынок автомобильных радаров в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом производства автомобилей, урбанизацией и растущим спросом на более безопасное и комфортное вождение в Китае, Японии и Южной Корее. Государственная поддержка, направленная на интеграцию систем ADAS и повышение безопасности дорожного движения, способствует расширению рынка. Более того, наличие экономически эффективных производителей комплектующих и растущее внедрение электромобилей и беспилотных автомобилей способствуют более широкому внедрению радаров в регионе.

Обзор рынка автомобильных радаров в Китае

Китайский рынок автомобильных радаров занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря быстрому росту рынка электромобилей и государственным инициативам по продвижению интеллектуальных транспортных систем. Китайские автопроизводители ускоряют интеграцию систем ADAS на основе радаров для соответствия нормативным требованиям и повышения безопасности потребителей. Приверженность Китая проектам «умных городов» и развитию автономной мобильности дополнительно стимулирует внедрение радарных технологий как в городских, так и в междугородних приложениях.

Обзор японского автомобильного радара

Ожидается, что рынок автомобильных радаров в Японии будет расти самыми быстрыми темпами в период с 2025 по 2032 год благодаря мощной инновационной экосистеме страны и акценту на безопасность и автоматизацию. Японские автопроизводители являются пионерами во внедрении систем ADAS с радарами для всех категорий автомобилей, от компактных моделей до автомобилей премиум-класса. Национальные программы, направленные на достижение нулевого уровня аварийности на транспорте и развитие автономного вождения, стимулируют спрос на высокочастотные радарные модули в автомобильной промышленности страны.

Доля рынка автомобильных радаров

Лидерами отрасли автомобильных радаров являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Robert Bosch GmbH (Германия)

- Continental AG (Германия)

- Корпорация Denso (Япония)

- Валео (Франция)

- ЦФ Фридрихсхафен АГ (Германия)

- HELLA GmbH & Co. KGaA (Германия)

- Autoliv Inc. (США)

- Infineon Technologies AG (Германия)

- Texas Instruments Incorporated (США)

- NXP Semiconductors (Нидерланды)

Последние разработки на мировом рынке автомобильных радаров

- В сентябре 2023 года Mercedes-Benz представил на рынке США систему Drive Pilot, что стало значительным шагом вперёд в развитии технологий автономного вождения третьего уровня. Система объединяет в себе передовые компоненты безопасности, такие как LiDAR, камера заднего вида, датчики влажности дорожного покрытия и микрофоны для обнаружения автомобилей экстренных служб. Это внедрение значительно укрепляет позиции Mercedes-Benz на рынке мобильности нового поколения, повышая доверие потребителей к автономному вождению. Ожидается, что эта разработка ускорит рост рынка, установив новые стандарты автономности и интеграции систем безопасности в премиальных автомобильных сегментах.

- В январе 2023 года компания Continental заключила стратегическое партнерство с Ambarella, Inc. для совместной разработки масштабируемых программных и аппаратных решений на базе искусственного интеллекта для автономного вождения. Сотрудничество сосредоточено на высокопроизводительных системах искусственного интеллекта, способных улучшить принятие решений в режиме реального времени и ситуационную осведомленность в автономных автомобилях. Это партнерство укрепляет технологическое лидерство Continental на рынках систем ADAS и автономных радаров, способствуя более быстрому внедрению систем интеллектуального вождения и расширяя возможности для инноваций в автомобильной промышленности на базе искусственного интеллекта.

- В октябре 2022 года Veoneer и Arbe заключили партнерское соглашение для совместной разработки передовых автомобильных радарных систем, отличающихся высокой надежностью, модульностью и экономической эффективностью. Эти радарные датчики повышают избыточность и точность данных, что критически важно для безопасности и автономного вождения. Это сотрудничество расширяет портфель радарных продуктов Veoneer и способствует переходу отрасли к более безопасным и интеллектуальным технологиям вождения, стимулируя спрос на решения ADAS на основе радаров для всех категорий транспортных средств.

- В августе 2022 года компания Renesas Electronics объявила о приобретении Steradian Semiconductors Pvt. Ltd., что направлено на расширение портфеля радарных технологий и повышение возможностей решений в области датчиков. Это приобретение позволит Renesas укрепить своё присутствие на рынке автомобильных и промышленных радарных систем, способствуя разработке компактных и высокопроизводительных радарных решений. Этот стратегический шаг позиционирует Renesas как ключевого игрока в удовлетворении растущего мирового спроса на интегрированные в радары системы ADAS и системы автономного вождения.

- В июле 2022 года компания Bosch заключила партнерство со шведской технологической компанией Gapwaves для разработки антенн радаров высокой четкости для автомобильной промышленности. Bosch вносит свой вклад в разработку радарных датчиков и систем автономного вождения, а Gapwaves предоставляет передовые знания в области проектирования антенн. Это сотрудничество расширяет возможности Bosch в области радаров, позволяя создавать радарные датчики нового поколения с повышенной точностью и производительностью. Ожидается, что партнерство будет способствовать развитию инноваций в области радарного оборудования, укрепляя конкурентные преимущества Bosch на мировом рынке автомобильных радаров.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.