Global Automotive Safety System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

67.45 Billion

USD

192.00 Billion

2024

2032

USD

67.45 Billion

USD

192.00 Billion

2024

2032

| 2025 –2032 | |

| USD 67.45 Billion | |

| USD 192.00 Billion | |

| % | |

|

Сегментация мирового рынка систем автомобильной безопасности по технологиям (системы активной и пассивной безопасности), дорожные транспортные средства (легковые автомобили, легкие коммерческие автомобили (LCV), автобусы, грузовики), внедорожные транспортные средства (сельскохозяйственная техника, строительная техника), электромобили (электромобили с аккумулятором (BEV), гибридные электромобили (HEV), подключаемые гибридные электромобили (PHEV), электромобили на топливных элементах (FCEV)), предложение (аппаратное обеспечение, программное обеспечение) — тенденции отрасли и прогноз до 2032 года

Размер рынка автомобильных систем безопасности

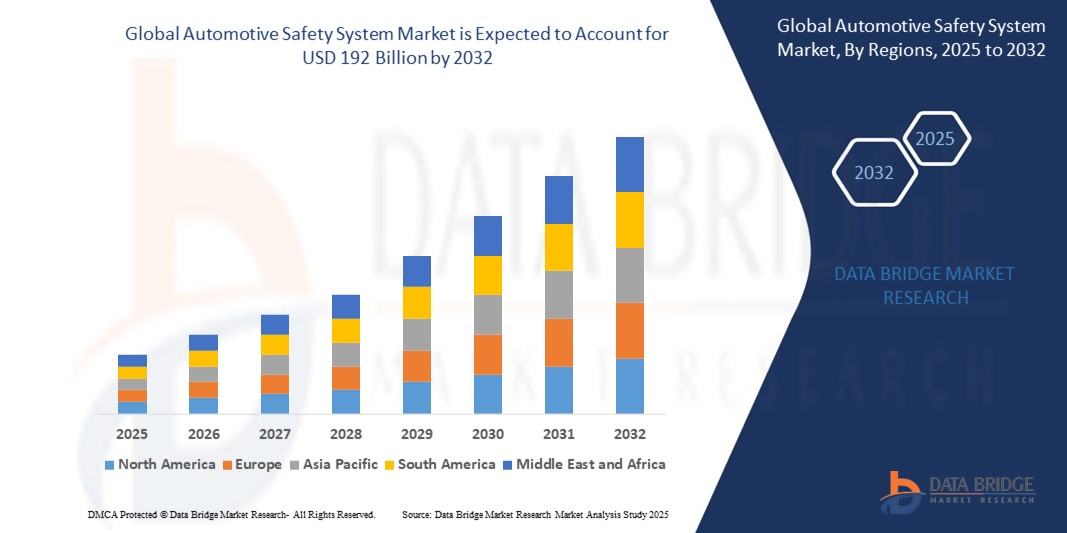

- Объем мирового рынка систем автомобильной безопасности в 2024 году оценивался в 67,45 млрд долларов США , а к 2032 году , как ожидается, достигнет 192 млрд долларов США при среднегодовом темпе роста 13,97% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей осведомленностью потребителей о безопасности транспортных средств и ужесточением государственного регулирования, обязывающего использовать функции безопасности.

- Более того, стремительный рост популярности электромобилей и беспилотных автомобилей подталкивает автопроизводителей к интеграции передовых систем безопасности. OEM-производители активно инвестируют в НИОКР, чтобы соответствовать меняющимся стандартам безопасности и ожиданиям потребителей. Страховые льготы и рейтинги краш-тестов влияют на выбор покупателей более безопасных автомобилей. Развивающиеся экономики ужесточают требования к безопасности транспортных средств, стимулируя расширение рынка. Кроме того, интеграция интеллектуальных датчиков и решения на базе искусственного интеллекта меняют принципы работы систем безопасности в режиме реального времени.

Анализ рынка автомобильных систем безопасности

- Системы безопасности автомобиля — это технологии, помогающие предотвратить и снизить травмы при столкновении. Они включают в себя ремни безопасности и подголовники, которые удерживают пассажира на месте во время столкновения и минимизируют риск получения травм.

- Северная Америка доминирует на рынке систем автомобильной безопасности с наибольшей долей выручки в 55,73% в 2025 году, что характеризуется ростом населения и, наряду с одной из лучших в мире дорожных инфраструктур, побуждает автопроизводителей производить высокомощные транспортные средства, что дополнительно подстегнет рост рынка систем автомобильной безопасности в регионе в течение прогнозируемого периода.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем автомобильной безопасности в прогнозируемый период в связи с ростом экономики и увеличением располагаемого дохода в развивающихся странах, что, как ожидается, дополнительно подстегнет рост рынка систем автомобильной безопасности в регионе в ближайшие годы.

- Ожидается, что сегмент систем активной безопасности будет доминировать на рынке систем автомобильной безопасности с долей рынка 48,27% в 2025 году, что обусловлено растущим внедрением передовых технологий помощи водителю, повышающих эффективность предотвращения аварий.

Область применения отчета и сегментация рынка систем автомобильной безопасности

|

Атрибуты |

Ключевые данные о рынке автомобильных систем безопасности |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка автомобильных систем безопасности

« Интеграция искусственного интеллекта (ИИ) и машинного обучения в системы безопасности »

- Важной тенденцией на рынке систем автомобильной безопасности является растущая интеграция технологий искусственного интеллекта (ИИ) и машинного обучения в функции безопасности транспортных средств. Эти интеллектуальные системы способны анализировать данные с датчиков и камер в режиме реального времени, чтобы прогнозировать и предотвращать потенциальные аварии эффективнее традиционных систем.

- ИИ обеспечивает адаптивное обучение, при котором система повышает свою эффективность, постоянно анализируя особенности вождения и условия окружающей среды. Это повышает точность таких функций, как предотвращение столкновений, удержание полосы движения и обнаружение пешеходов. Кроме того, системы на базе ИИ поддерживают беспроводные обновления, позволяя автомобилям получать новые функции безопасности и улучшения без физического отзыва. Автопроизводители всё больше инвестируют в эти технологии, чтобы создавать более безопасные и интеллектуальные автомобили, удовлетворяя потребности потребителей в повышенной безопасности и удобстве.

- Интеграция ИИ также способствует развитию полуавтономного и полностью автономного вождения, которое в значительной степени зависит от точных систем безопасности. Эта тенденция не только повышает безопасность, но и стимулирует инновации и конкурентные преимущества на рынке. В результате решения безопасности на базе ИИ становятся ключевым аргументом в пользу новых автомобилей по всему миру.

- Например, в апреле 2025 года компания Bosch объявила о запуске новой усовершенствованной системы помощи водителю (ADAS) на базе искусственного интеллекта (ИИ), которая улучшает обнаружение опасностей и скорость реагирования на торможение благодаря алгоритмам машинного обучения. Эта система знаменует собой значительный шаг вперёд в области технологий безопасности автомобилей.

Динамика рынка автомобильных систем безопасности

Водитель

«Усиление государственного регулирования безопасности транспортных средств»

- Одним из важнейших факторов, стимулирующих рынок автомобильных систем безопасности, является ужесточение государственного регулирования по всему миру. Власти устанавливают более высокие стандарты безопасности для снижения количества дорожно-транспортных происшествий и смертности. Эти нормы часто обязывают производителей оснащать автомобили передовыми системами безопасности, такими как подушки безопасности, электронная система стабилизации и система автоматического экстренного торможения. Правительства также поощряют внедрение систем активной безопасности для предотвращения аварий.

- В результате автопроизводители вынуждены внедрять инновации и интегрировать более совершенные технологии безопасности в свои автомобили. Это нормативное давление обеспечивает устойчивый спрос на системы безопасности во всем мире, особенно на развитых и развивающихся рынках. Кроме того, соблюдение стандартов безопасности повышает доверие потребителей и стоимость автомобиля при перепродаже. Регулирование также стимулирует инвестиции в исследования и разработки, направленные на повышение надежности и эффективности систем.

- В результате рынок демонстрирует устойчивый рост, поскольку соблюдение правил безопасности становится обязательным, а не факультативным. Этот фактор выгоден как потребителям, так и автомобильной промышленности, поскольку повышает безопасность дорожного движения и снижает расходы на страхование.

- Например, в январе 2025 года Европейский союз ввел обновленные правила безопасности транспортных средств, согласно которым все новые автомобили должны быть оснащены усовершенствованными системами помощи водителю (ADAS) к 2026 году, что ускорило внедрение систем безопасности по всей Европе.

Сдержанность/Вызов

« Высокая стоимость современных систем безопасности »

- Серьёзным препятствием, сдерживающим рост рынка автомобильных систем безопасности, является высокая стоимость передовых технологий безопасности. Такие системы, как адаптивный круиз-контроль, система удержания полосы движения и система предотвращения столкновений, требуют дорогостоящих датчиков, камер и процессоров. Эти расходы увеличивают общую стоимость автомобилей, делая их менее доступными, особенно на рынках с высокой ценой или в бюджетном сегменте.

- Многие потребители и производители не решаются внедрять эти технологии из-за дополнительных расходов, что замедляет проникновение на рынок.

- Кроме того, обслуживание и ремонт этих сложных систем могут быть дорогостоящими, что ещё больше отпугивает покупателей. Малым и средним автопроизводителям может быть сложно интегрировать такие дорогостоящие системы без ущерба для рентабельности. Этот финансовый барьер создаёт разрыв между автомобилями класса люкс и более доступными моделями, ограничивая их широкое распространение. Следовательно, несмотря на очевидные преимущества в плане безопасности, стоимость остаётся критически важным сдерживающим фактором роста рынка.

- Например , в феврале 2025 года в отчете подчеркивалось, что рост стоимости датчиков LiDAR замедлил их внедрение среди производителей автомобилей среднего класса, что повлияло на скорость интеграции передовых систем безопасности.

Объем рынка автомобильных систем безопасности

Рынок сегментирован по принципу технологии, дорожные транспортные средства, внедорожные транспортные средства, электромобили и предложения

- По технологии

В зависимости от технологий рынок автомобильных систем безопасности сегментируется на системы активной и пассивной безопасности. Ожидается, что сегмент активных систем безопасности будет доминировать на рынке автомобильных систем безопасности с долей рынка 48,27% в 2025 году благодаря растущему внедрению передовых технологий помощи водителю, повышающих эффективность предотвращения аварий.

Ожидается, что сегмент систем пассивной безопасности продемонстрирует самые высокие темпы роста – 24,17% в период с 2025 по 2032 год. Это обусловлено ужесточением требований к улучшенным функциям защиты пассажиров. Рост осведомлённости потребителей о безопасности автомобилей, а также достижения в области технологий подушек безопасности и ударопрочных конструкций также стимулируют спрос. Кроме того, автопроизводители уделяют особое внимание интеграции сложных систем пассивной безопасности для соответствия строгим мировым стандартам безопасности.

- На дорожном транспортном средстве

Рынок автомобильных систем безопасности сегментируется по сегментам легковых автомобилей, лёгких коммерческих автомобилей (LCV), автобусов и грузовиков. В 2025 году наибольшую долю рынка составили легковые автомобили , что обусловлено растущим спросом на более безопасные и технологичные автомобили. Растущее предпочтение потребителей улучшенным функциям безопасности и ужесточение государственных норм безопасности во всём мире способствуют развитию этого сегмента. Кроме того, рост производства легковых автомобилей, оснащённых передовыми системами безопасности, стимулирует рост рынка.

Ожидается, что сегмент лёгких коммерческих автомобилей будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на эффективные и безопасные транспортные решения в сфере логистики и доставки. Этому росту также способствуют растущее внедрение передовых технологий безопасности и активизация усилий по модернизации автопарка. Кроме того, государственное регулирование, направленное на повышение стандартов безопасности коммерческих автомобилей, дополнительно стимулирует расширение сегмента.

- На внедорожном транспортном средстве

Рынок автомобильных систем безопасности, сегментированный по сегментам внедорожной техники, подразделяется на сельскохозяйственную и строительную технику. В 2025 году сельскохозяйственная техника заняла наибольшую долю рынка, что обусловлено растущей механизацией сельского хозяйства во всем мире. Растущий спрос на более высокую урожайность и эффективность полевых работ стимулирует внедрение современных систем безопасности в эти транспортные средства. Кроме того, росту этого сегмента способствуют государственные инициативы, направленные на модернизацию сельского хозяйства.

Сегмент строительной техники занимал значительную долю рынка в 2025 году, что обусловлено его важной ролью в опасных и высокорисковых рабочих условиях. Спрос на надежные системы безопасности для защиты операторов и повышения безопасности на рабочих площадках способствовал их внедрению. Более интенсивное развитие инфраструктуры и строгие правила техники безопасности также способствовали росту в этом сегменте.

- На электромобиле

Рынок систем безопасности автомобилей сегментируется на основе электромобилей (BEV), гибридных электромобилей (HEV), подключаемых гибридных электромобилей (PHEV) и автомобилей на топливных элементах (FCEV). Сегмент аккумуляторных электромобилей (BEV) обеспечил наибольшую долю рынка в 2024 году благодаря глобальному переходу к устойчивому транспорту и строгим нормам выбросов. Растущий потребительский спрос на экологичные автомобили и развитие технологий аккумуляторных батарей ускорили внедрение BEV. Государственные стимулы и инвестиции в инфраструктуру электромобилей дополнительно укрепили доминирование этого сегмента.

Ожидается, что сегмент гибридных электромобилей (HEV) будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущей обеспокоенностью по поводу топливной эффективности и растущим потребительским спросом на автомобили с низким уровнем выбросов. HEV предлагают практичный баланс между традиционными и электрическими силовыми установками, что делает их привлекательными на рынках с развивающейся инфраструктурой электромобилей. Поддержка со стороны государства и развитие гибридных технологий еще больше ускоряют их внедрение.

- Предлагая

Рынок автомобильных систем безопасности сегментируется на основе предложения на аппаратное и программное обеспечение. Сегмент аппаратного обеспечения обеспечил наибольшую долю выручки рынка в 2024 году благодаря важной роли таких компонентов, как датчики, камеры и блоки управления, в автомобильных системах безопасности. Рост производства автомобилей и интеграция передовых функций безопасности во все классы транспортных средств способствовали росту спроса на оборудование. Кроме того, устойчивый рост этого сегмента обусловлен постоянными инновациями в области аппаратных технологий безопасности.

Ожидается, что сегмент программного обеспечения будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в обработке данных в режиме реального времени, системной интеграции и передовых функциях помощи водителю. По мере того, как автомобили становятся всё более подключенными и автономными, программное обеспечение играет важнейшую роль в управлении системами безопасности. Постоянные обновления, интеграция искусственного интеллекта и достижения в области кибербезопасности также способствуют быстрому росту этого сегмента.

Региональный анализ рынка автомобильных систем безопасности

- Северная Америка доминирует на рынке систем автомобильной безопасности с наибольшей долей выручки в 55,73% в 2025 году, что характеризуется ростом населения и, наряду с одной из лучших в мире дорожных инфраструктур, побуждает автопроизводителей производить высокомощные транспортные средства, что дополнительно подстегнет рост рынка систем автомобильной безопасности в регионе в течение прогнозируемого периода.

- Основными факторами, которые, как ожидается, будут способствовать росту рынка систем автомобильной безопасности в прогнозируемый период, являются правительственные рекомендации, касающиеся безопасности транспортных средств, рост спроса на безопасные, эффективные и удобные условия вождения, а также растущая потребность в автомобилях класса люкс.

- С другой стороны, сложные и дорогостоящие функции, а также сбои программного обеспечения в приложениях — это лишь некоторые из факторов, которые, как ожидается, будут и дальше сдерживать рост рынка систем автомобильной безопасности в обозримом будущем.

Обзор рынка систем автомобильной безопасности в США

Рынок автомобильных систем безопасности в США растёт благодаря технологическому прогрессу и растущему потребительскому спросу на усовершенствованные функции безопасности. Растёт внедрение современных систем помощи водителю (ADAS), обусловленное потребностью в повышении безопасности дорожного движения. Регулирующие инициативы и стандарты безопасности стимулируют автопроизводителей интегрировать передовые технологии безопасности в свои автомобили. Рост производства электромобилей и беспилотных автомобилей дополнительно стимулирует рост рынка. Сотрудничество между американскими автопроизводителями и технологическими компаниями ускоряет разработку инновационных систем безопасности.

Обзор европейского рынка автомобильных систем безопасности

Европейский рынок систем безопасности для автомобилей расширяется благодаря ужесточению правил дорожного движения и всё более широкому внедрению передовых технологий безопасности. Общий регламент безопасности Европейского союза предписывает установку систем безопасности на всех транспортных средствах, что стимулирует рост рынка. Технологические достижения, такие как интеграция искусственного интеллекта и машинного обучения в системы безопасности, повышают безопасность транспортных средств. Рост производства электромобилей в Европе также способствует росту спроса на передовые системы безопасности. Сотрудничество европейских автопроизводителей и поставщиков технологий стимулирует инновации в сфере безопасности автомобилей.

Обзор рынка систем автомобильной безопасности в Великобритании

Рынок автомобильных систем безопасности в Великобритании переживает рост, обусловленный ужесточением правил безопасности и растущим спросом потребителей на передовые функции безопасности. Технологический прогресс в области систем активной и пассивной безопасности способствует этому тренду. Приверженность правительства повышению безопасности дорожного движения дополнительно способствует расширению рынка. Сотрудничество между автопроизводителями и поставщиками технологий способствует инновациям в области технологий безопасности. На рынок также влияет растущее распространение электромобилей, которые часто оснащаются передовыми системами безопасности.

Обзор рынка автомобильных систем безопасности в Германии

Германия остаётся лидером в разработке систем безопасности для автомобилей, уделяя особое внимание интеграции передовых технологий, таких как автономное вождение и функции безопасности на базе искусственного интеллекта. Развитая автомобильная промышленность страны и строгие стандарты безопасности стимулируют непрерывные инновации. Сотрудничество немецких автопроизводителей и технологических компаний ускоряет внедрение передовых систем безопасности. Растущий спрос на электромобили и беспилотные автомобили дополнительно стимулирует рост рынка. Приверженность Германии безопасности дорожного движения и технологическому прогрессу делает её ключевым игроком на мировом рынке систем безопасности для автомобилей.

Обзор рынка систем автомобильной безопасности в Азиатско-Тихоокеанском регионе

Рынок систем автомобильной безопасности в Азиатско-Тихоокеанском регионе переживает значительный рост, обусловленный всё более широким внедрением передовых технологий безопасности и повышением осведомлённости потребителей о безопасности транспортных средств. Такие страны, как Китай и Япония, лидируют в области интеграции систем активной безопасности, таких как система удержания полосы движения и система автоматического экстренного торможения. Рост производства электромобилей в регионе способствует росту спроса на передовые системы безопасности. Государственные инициативы и меры регулирования стимулируют внедрение технологий безопасности. Сотрудничество автопроизводителей и поставщиков технологий способствует инновациям в сфере автомобильной безопасности.

Обзор рынка систем автомобильной безопасности в Индии

Рынок автомобильных систем безопасности в Индии расширяется благодаря инициативам правительства по повышению безопасности дорожного движения и всё более широкому внедрению передовых технологий безопасности. Реализация Программы оценки новых автомобилей Индии (NCAP) стимулирует автопроизводителей к повышению стандартов безопасности транспортных средств. Рост производства электромобилей в Индии способствует росту спроса на передовые системы безопасности. Осведомлённость потребителей о безопасности транспортных средств растёт, что способствует внедрению систем безопасности. Сотрудничество индийских автопроизводителей и поставщиков технологий ускоряет разработку инновационных систем безопасности.

Обзор рынка автомобильных систем безопасности в Китае

Рынок автомобильных систем безопасности в Китае стремительно растёт благодаря развитию технологий автономного вождения и всё более широкому внедрению электромобилей. Такие компании, как BYD и Baidu, лидируют в разработке систем автономного вождения, интегрируя передовые функции безопасности в свои автомобили. Государственная поддержка разработки автономных и электромобилей стимулирует рост рынка. Меры регулирования стимулируют внедрение передовых технологий безопасности. Сотрудничество китайских автопроизводителей и поставщиков технологий способствует инновациям в сфере автомобильной безопасности.

Доля рынка автомобильных систем безопасности

В отрасли систем автомобильной безопасности лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Роберт Бош ГмбХ,

- КОРПОРАЦИЯ ДЕНСО,

- STMicroelectronics,

- Infineon Technologies AG,

- ZF Friedrichshafen AG,

- Континенталь АГ,

- Валео,

- Magna International Inc.,

- Джонсон Электрик Холдингс Лимитед,

- Автолив Инк.,

- Мобайлай.,

- HYUNDAI MOBIS.,

- Группа АНАНД,

- Кнорр-Бремзе АГ,

- Корпорация Таката,

- HARMAN International.,

- БМВ АГ,

- Системы безопасности Joyson,

- ТОЙОДО ГОСЕИ Ко., Лтд.,

- HELLA GmbH & Co. KGaA,

- Лир,

- Groupe PSA,

- BorgWarner Inc.,

- Ficosa Internacional SA

Последние разработки на мировом рынке систем автомобильной безопасности

- В марте 2025 года компания Bosch представила новое поколение радарных датчиков, разработанных для усовершенствования систем помощи водителю. Эти датчики обладают улучшенными характеристиками обнаружения, что позволяет более точно и надёжно корректировать скорость автомобиля и дистанцию до него. Ожидается, что новые радарные датчики будут устанавливаться в различные модели автомобилей, начиная со второй половины 2025 года, что позволит повысить общую безопасность и комфорт вождения.

- В феврале 2025 года компания DENSO объявила о разработке усовершенствованной системы помощи водителю (ADAS), которая использует искусственный интеллект (ИИ) для прогнозирования потенциальных опасностей и реагирования на них. Система использует алгоритмы ИИ для анализа данных с датчиков и камер в режиме реального времени, что позволяет принимать превентивные меры безопасности. DENSO планирует начать производство этой системы в середине 2025 года, а к концу года внедрить её в отдельные модели автомобилей.

- В январе 2025 года компания STMicroelectronics выпустила новый микроконтроллер (МК), разработанный специально для систем безопасности автомобилей. Этот микроконтроллер обладает повышенной вычислительной мощностью и надёжностью, что делает его пригодным для критически важных функций безопасности, таких как срабатывание подушек безопасности и система курсовой устойчивости. Ожидается, что к 2025 году МК будет принят на вооружение несколькими автопроизводителями, что будет способствовать повышению стандартов безопасности транспортных средств.

- В марте 2025 года компания Infineon Technologies объявила о партнерстве с Ather Energy, индийским производителем электромобилей, с целью развития полупроводниковых технологий для лёгких электромобилей (ЛЭМ). Целью сотрудничества является повышение производительности и безопасности ЛЭМ, в частности, за счёт совершенствования зарядной инфраструктуры и интеграции передовых функций безопасности. Это партнерство знаменует собой важный шаг в поддержке роста и технологического развития экосистемы электромобильности.

- В апреле 2025 года компания ZF Friedrichshafen представила новый комплекс систем помощи водителю, разработанный для повышения безопасности и автоматизации автомобилей. Эти системы включают в себя передовые технологии радаров и камер, которые обеспечивают такие функции, как автоматическое экстренное торможение и помощь в удержании полосы движения. ZF планирует интегрировать эти системы в ряд моделей автомобилей, начиная с конца 2025 года.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА АВТОМОБИЛЬНЫХ СИСТЕМ БЕЗОПАСНОСТИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА РЫНОК

1.5.1 ВЛИЯНИЕ НА ЦЕНУ

1.5.2 ВЛИЯНИЕ НА СПРОС

1.5.3 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

1.5.4 ЗАКЛЮЧЕНИЕ

1.6 ОГРАНИЧЕНИЕ

1.7 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК АВТОМОБИЛЬНЫХ СИСТЕМ БЕЗОПАСНОСТИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК АВТОМОБИЛЬНЫХ СИСТЕМ БЕЗОПАСНОСТИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6 ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА РЫНОК

6.1 АНАЛИЗ ВЛИЯНИЯ COVID-19 НА РЫНОК

6.2 ПОСЛЕ COVID-19 И ПРАВИТЕЛЬСТВЕННАЯ ИНИЦИАТИВА ПО СТИМУЛИРОВАНИЮ РЫНКА

6.3 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ ДЛЯ ПРОИЗВОДИТЕЛЕЙ ПОСЛЕ COVID-19 ДЛЯ ЗАВОЕВАНИЯ КОНКУРЕНТНОЙ ДОЛИ РЫНКА

6.4 ВЛИЯНИЕ НА ЦЕНУ

6.5 ВОЗДЕЙСТВИЕ НА СПРОС

6.6 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.7 ЗАКЛЮЧЕНИЕ

7 МИРОВОЙ РЫНОК АВТОМОБИЛЬНЫХ СИСТЕМ БЕЗОПАСНОСТИ ПО ТИПУ ПРОДУКЦИИ

7.1 ОБЗОР

7.2 СИСТЕМА АКТИВНОЙ БЕЗОПАСНОСТИ

7.2.1 АНТИБЛОКИРОВОЧНЫЕ СИСТЕМЫ ТОРМОЗОВ (АБС)

7.2.1.1. ПО ТИПУ ПОДСИСТЕМ

7.2.1.1.1.ДАТЧИКИ

7.2.1.1.2. ЭЛЕКТРОННЫЙ БЛОК УПРАВЛЕНИЯ

7.2.1.1.3. ГИДРАВЛИЧЕСКИЙ АГРЕГАТ

7.2.2 АВТОМАТИЧЕСКОЕ АВАРИЙНОЕ ТОРМОЖЕНИЕ (АЕВ)

7.2.2.1.ПО ТЕХНОЛОГИЯМ

7.2.2.1.1. КАМЕРА

7.2.2.1.2. СЛИЯНИЕ

7.2.2.1.3. ЛИДАР

7.2.2.1.4.РАДАР

7.2.2.2 ПО ТЕХНОЛОГИЯМ

7.2.2.2.1. СИСТЕМЫ AEB ДЛЯ ВЫСОКОСКОРОСТНОГО ДВИЖЕНИЯ В МЕЖГОРОДАХ

7.2.2.2.2. СИСТЕМЫ AEB ДЛЯ ДВИЖЕНИЯ НА НИЗКИХ СКОРОСТЯХ В ГОРОДЕ

7.2.2.2.3. СИСТЕМЫ AEB ДЛЯ ПЕШЕХОДОВ (УЯЗВИМЫХ УЧАСТНИКОВ ДОРОЖНОГО ДВИЖЕНИЯ)

7.2.2.3.ПО КОМПОНЕНТАМ

7.2.2.3.1.ИСПОЛНИТЕЛЬНЫЕ МЕХАНИЗМЫ

7.2.2.3.2. ЗВУКОВЫЕ СИГНАЛИЗАЦИИ

7.2.2.3.3. КОНТРОЛЛЕРЫ

7.2.2.3.4.ДАТЧИКИ

7.2.2.3.5. ВИЗУАЛЬНЫЕ ИНДИКАТОРЫ

7.2.3 ОБНАРУЖЕНИЕ СЛЕПЫХ ЗОН (BSD)

7.2.3.1 ПО ТИПУ КОМПОНЕНТА

7.2.3.1.1. УЛЬТРАЗВУКОВОЙ

7.2.3.1.2. РАДАР

7.2.3.1.3. КАМЕРА

7.2.4 ЭЛЕКТРОННОЕ РАСПРЕДЕЛЕНИЕ ТОРМОЗНОГО УСИЛИЯ (EBD)

7.2.4.1.ПО КОМПОНЕНТАМ

7.2.4.1.1. ДАТЧИКИ СКОРОСТИ

7.2.4.1.2. МОДУЛЯТОРЫ ТОРМОЗНОГО СИЛЫ

7.2.4.1.3. ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ

7.2.4.1.4. ДРУГИЕ

7.2.5 ЭЛЕКТРОННАЯ СИСТЕМА УСТОЙЧИВОСТИ (ESC)

7.2.6 СИСТЕМЫ ПРЕДУПРЕЖДЕНИЯ О ВЫЕЗДЕ ЗА ПОЛОСУ ДВИЖЕНИЯ (LDW)

7.2.6.1.ПО ТИПУ ФУНКЦИИ

7.2.6.1.1. ВЫЕЗД С ПОЛОСИ

7.2.6.1.2. Удержание полосы движения

7.2.6.2 ПО ТИПУ ДАТЧИКА

7.2.6.2.1. ВИДЕОДАТЧИКИ

7.2.6.2.2. ЛАЗЕРНЫЕ ДАТЧИКИ

7.2.6.2.3. ИНФРАКРАСНЫЕ ДАТЧИКИ

7.2.7 СИСТЕМА КОНТРОЛЯ ДАВЛЕНИЯ В ШИНАХ (TPMS)

7.2.7.1.ПО ТИПУ

7.2.7.1.1. ПРЯМЫЕ TPMS

7.2.7.1.2. Непрямая система контроля давления в шинах (TPMS)

7.2.7.2. ПО ТЕХНОЛОГИЯМ

7.2.7.2.1. ИНТЕЛЛЕКТУАЛЬНАЯ СИСТЕМА TPMS

7.2.7.2.2. ОБЫЧНЫЕ TPMS

7.2.8 СИСТЕМА КОНТРОЛЯ ТЯГИ (TCS)

7.2.9 ПРЕДУПРЕЖДЕНИЕ О ЛОБОМ СТОЛКНОВЕНИИ (FCW)

7.3 СИСТЕМА ПАССИВНОЙ БЕЗОПАСНОСТИ

7.3.1 РЕМНИ БЕЗОПАСНОСТИ

7.3.1.1 ПО ТИПУ

7.3.1.1.1. ДВЕ ТОЧКИ

7.3.1.1.2.ТРИ ПУНКТА

7.3.1.1.3. ДРУГИЕ

7.3.2 ПОДУШКИ БЕЗОПАСНОСТИ

7.3.2.1.ПО ПРИМЕНЕНИЮ

7.3.2.1.1.КОЛЕНО

7.3.2.1.2. БОКОВАЯ

7.3.2.1.3. ПЕРЕДНЯЯ ЧАСТЬ

7.3.2.1.4. ЗАНАВЕС

7.3.3 АКТИВНЫЕ ПОДЪЕМНИКИ КАПОТА

7.3.4 ПОДУШКИ БЕЗОПАСНОСТИ ДЛЯ ЗАЩИТЫ ПЕШЕХОДОВ

7.3.5 СИСТЕМА ЗАЩИТЫ ОТ ХЛЫСТЫХ ТРАВМ

7.3.5.1. ПО ТИПУ СИСТЕМ

7.3.5.1.1. РЕАКТИВНЫЙ ПОДГОЛОВНИК

7.3.5.1.2. ПРОАКТИВНЫЙ ПОДГОЛОВНИК

7.3.5.1.3. ДРУГИЕ

8 МИРОВОЙ РЫНОК АВТОМОБИЛЬНЫХ СИСТЕМ БЕЗОПАСНОСТИ, ПРЕДЛАГАЯ

8.1 ОБЗОР

8.2 АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

8.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9 МИРОВОЙ РЫНОК АВТОМОБИЛЬНЫХ СИСТЕМ БЕЗОПАСНОСТИ ПО ТИПУ ДВИЖЕНИЯ

9.1 ОБЗОР

9.2 ДИЗЕЛЬ

9.3 БЕНЗИН

9.4 ЭЛЕКТРИЧЕСКИЙ

10 МИРОВОЙ РЫНОК АВТОМОБИЛЬНЫХ СИСТЕМ БЕЗОПАСНОСТИ ПО ТИПУ ПРИВОДА

10.1 ОБЗОР

10.2 ПЕРЕДНИЙ ПРИВОД

10.3 ЗАДНИЙ ПРИВОД

10.4 Полный привод

11 МИРОВОЙ РЫНОК АВТОМОБИЛЬНЫХ СИСТЕМ БЕЗОПАСНОСТИ ПО КАНАЛАМ ПРОДАЖ

11.1 ОБЗОР

11.2 OEM

11.3 ПОСЛЕПРОДАЖНЫЙ РЫНОК

12 МИРОВОЙ РЫНОК АВТОМОБИЛЬНЫХ СИСТЕМ БЕЗОПАСНОСТИ ПО ТИПУ ТРАНСПОРТНОГО СРЕДСТВА

12.1 ОБЗОР

12.2 ЛЕГКОВЫЕ АВТОМОБИЛИ

12.2.1 ПО ТИПУ ТРАНСПОРТНОГО СРЕДСТВА

12.2.1.1. ХЭТЧБЭК

12.2.1.2. СЕДАН

12.2.1.3. Универсальный автомобиль

12.2.1.4. Внедорожник

12.2.1.5. КРОССОВЕР

12.2.1.6. КУПЕ

12.2.1.7. КАБРИОЛЕТ

12.2.1.8.ДРУГИЕ

12.2.2 Легкий коммерческий автомобиль

12.2.2.1. ФУРГОНОВ

12.2.2.1.1. ПАССАЖИРСКИЕ ФУРГОНОВЫ

12.2.2.1.2. ГРУЗОВЫЕ ФУРГОНОВЫ

12.2.2.2. ПИКАПЫ

12.2.2.3. МИКРОАВТОБУС

12.2.2.4.ТРЕНЕРЫ

12.2.2.5. ДРУГИЕ

12.2.3 ВГС

12.2.3.1.ГРУЗОВЫЕ АВТОМОБИЛИ

12.2.3.1.1. САМОСВАЛ

12.2.3.1.2. Эвакуаторы

12.2.3.1.3. ЦЕМЕНТОВОЗЫ

12.2.3.2. АВТОБУСЫ

12.3 ЭЛЕКТРОМОБИЛИ

12.3.1 БЭМ

12.3.2 PHEV

12.3.3 ГИБРИДНЫЙ АВТОМОБИЛЬ

12.3.4 FCEV

13 МИРОВОЙ РЫНОК АВТОМОБИЛЬНЫХ СИСТЕМ БЕЗОПАСНОСТИ ПО ГЕОГРАФИИ

ГЛОБАЛЬНЫЙ РЫНОК АВТОМОБИЛЬНЫХ СИСТЕМ БЕЗОПАСНОСТИ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

13.1.1 СЕВЕРНАЯ АМЕРИКА

13.1.1.1. США

13.1.1.2.КАНАДА

13.1.1.3.МЕКСИКА

13.1.2 ЕВРОПА

13.1.2.1. ГЕРМАНИЯ

13.1.2.2.ФРАНЦИЯ

13.1.2.3.Великобритания

13.1.2.4.ИТАЛИЯ

13.1.2.5.ИСПАНИЯ

13.1.2.6.РОССИЯ

13.1.2.7. ТУРЦИЯ

13.1.2.8.БЕЛЬГИЯ

13.1.2.9. НИДЕРЛАНДЫ

13.1.2.10. ШВЕЙЦАРИЯ

13.1.2.11. ОСТАЛЬНАЯ ЕВРОПА

13.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.1.3.1. ЯПОНИЯ

13.1.3.2.КИТАЙ

13.1.3.3. ЮЖНАЯ КОРЕЯ

13.1.3.4. ИНДИЯ

13.1.3.5. АВСТРАЛИЯ

13.1.3.6. СИНГАПУР

13.1.3.7.ТАИЛАНД

13.1.3.8. МАЛАЙЗИЯ

13.1.3.9. ИНДОНЕЗИЯ

13.1.3.10. ФИЛИППИНЫ

13.1.3.11. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

13.1.4 ЮЖНАЯ АМЕРИКА

13.1.4.1. БРАЗИЛИЯ

13.1.4.2. АРГЕНТИНА

13.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

13.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13.1.5.1. ЮЖНАЯ АФРИКА

13.1.5.2.ЕГИПЕТ

13.1.5.3. САУДОВСКАЯ АРАВИЯ

13.1.5.4. ОАЭ

13.1.5.5. ИЗРАИЛЬ

13.1.5.6. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

13.2 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

14 МИРОВОЙ РЫНОК АВТОМОБИЛЬНЫХ СИСТЕМ БЕЗОПАСНОСТИ, СТРАТЕГИЯ КОМПАНИЙ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ

14.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

14.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

15 Глобальный рынок автомобильных систем безопасности, SWOT-анализ и анализ DBMR

16 МИРОВОЙ РЫНОК АВТОМОБИЛЬНЫХ СИСТЕМ БЕЗОПАСНОСТИ, ПРОФИЛЬ КОМПАНИИ

16.1 РОБЕРТ БОШ ГМБХ

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.2 КОРПОРАЦИЯ DENSO

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.3 DELPHI AUTOMOTIVE

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.4 INFINEON AG

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.5 ZF ФРИДРИХСХАФЕН

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.6 КОНТИНЕНТАЛЬ АГ

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.7 VALEO SA

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АНАЛИЗ ДОХОДОВ

16.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.8 МАГНА

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.9 АВТОЛИВ

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.1 МОБИЛИ

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 АНАЛИЗ ДОХОДОВ

16.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.11 HYUNDAI MOBIS

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.12 HYUNDAI MOBIS

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 АНАЛИЗ ДОХОДОВ

16.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.13 КОРПОРАЦИЯ ТАКАТА

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 АНАЛИЗ ДОХОДОВ

16.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.14 КНОРР-БРЕМСЕ

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 АНАЛИЗ ДОХОДОВ

16.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.15 СИСТЕМЫ FLIR

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 АНАЛИЗ ДОХОДОВ

16.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.16 ИНФИНЕОН ТЕХНОЛОГИИ

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 АНАЛИЗ ДОХОДОВ

16.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.17 FICOSA INTERNATIONAL SA

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 АНАЛИЗ ДОХОДОВ

16.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.18 ГРУППОВАЯ ОБЩЕСТВЕННАЯ ИНФОРМАЦИЯ

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 АНАЛИЗ ДОХОДОВ

16.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.19 БОКС УОРНЕР ИНК.

16.19.1 ОБЗОР КОМПАНИИ

16.19.2 АНАЛИЗ ДОХОДОВ

16.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ CAX

16.20.1 ОБЗОР КОМПАНИИ

16.20.2 АНАЛИЗ ДОХОДОВ

16.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.21 ТОЙОДА ГОСИЕ

16.21.1 ОБЗОР КОМПАНИИ

16.21.2 АНАЛИЗ ДОХОДОВ

16.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.22 WABCO-TVS INDIA LIMITED

16.22.1 ОБЗОР КОМПАНИИ

16.22.2 АНАЛИЗ ДОХОДОВ

16.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.23 DORMAN PRODUCTS INC.

16.23.1 ОБЗОР КОМПАНИИ

16.23.2 АНАЛИЗ ДОХОДОВ

16.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.24 ADVICS CO. LTD.

16.24.1 ОБЗОР КОМПАНИИ

16.24.2 АНАЛИЗ ДОХОДОВ

16.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.25 НИССАН КОГЬО КО. ЛТД.

16.25.1 ОБЗОР КОМПАНИИ

16.25.2 АНАЛИЗ ДОХОДОВ

16.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.26 ВАБКО

16.26.1 ОБЗОР КОМПАНИИ

16.26.2 АНАЛИЗ ДОХОДОВ

16.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.27 HYUNDAI MOBIS CO. LTD.

16.27.1 ОБЗОР КОМПАНИИ

16.27.2 АНАЛИЗ ДОХОДОВ

16.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.28 MURATA MANUFACTURING CO. LTD.

16.28.1 ОБЗОР КОМПАНИИ

16.28.2 АНАЛИЗ ДОХОДОВ

16.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.29 ЧЕЛОВЕК

16.29.1 ОБЗОР КОМПАНИИ

16.29.2 АНАЛИЗ ДОХОДОВ

16.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.3 HALDEX BRAKE PRODUCTS CORP.

16.30.1 ОБЗОР КОМПАНИИ

16.30.2 АНАЛИЗ ДОХОДОВ

16.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.30.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

17 ЗАКЛЮЧЕНИЕ

18 СВЯЗАННЫХ ОТЧЕТОВ

19 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.