Global Automotive Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

38.19 Billion

USD

140.67 Billion

2024

2032

USD

38.19 Billion

USD

140.67 Billion

2024

2032

| 2025 –2032 | |

| USD 38.19 Billion | |

| USD 140.67 Billion | |

| % | |

|

Сегментация мирового рынка программного обеспечения для автомобилей по предложению (решения и услуги), размеру организации (крупные организации, средние организации и малые организации), уровню программного обеспечения (операционная система, промежуточное программное обеспечение и прикладное программное обеспечение), полезности электромобиля (управление зарядкой, управление аккумулятором и V2G), типу транспортного средства (легковые автомобили, электромобили , легкие коммерческие автомобили и большегрузные автомобили), конечному пользователю ( системы ADAS и безопасности, системы связи, информационно-развлекательные системы, системы управления кузовом и комфорта, управление двигателем и силовой установкой, управление транспортным средством и телематика, автономное вождение, приложение HMI и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка автомобильного программного обеспечения

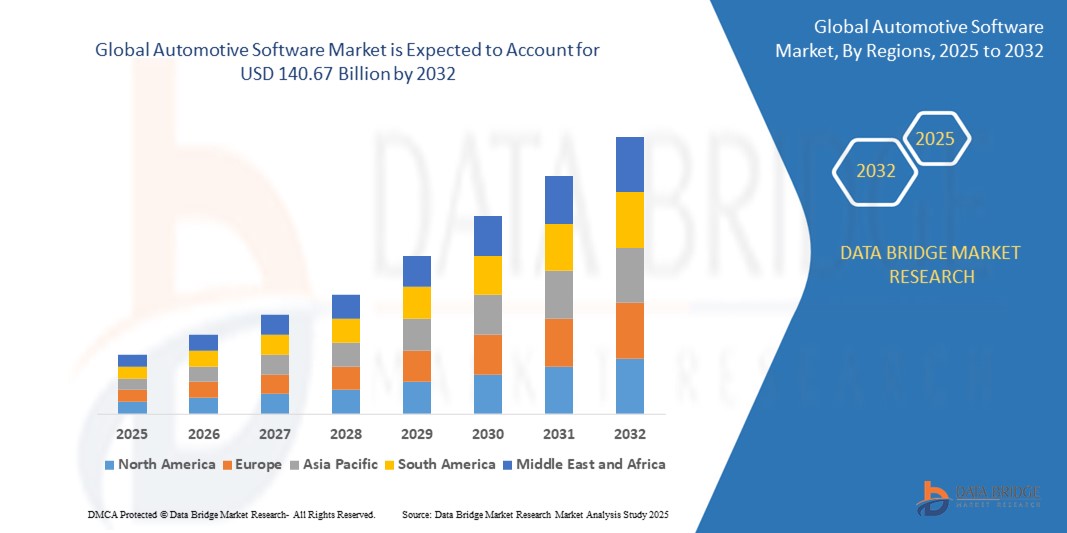

- Объем мирового рынка программного обеспечения для автомобильной промышленности оценивается в 38,19 млрд долларов США в 2024 году и, как ожидается , достигнет 140,67 млрд долларов США к 2032 году при среднегодовом темпе роста 17,70% в прогнозируемый период.

- Резкий рост рынка объясняется растущей интеграцией программно-управляемых транспортных средств (SDV), растущим проникновением электрификации и развитием современных систем помощи водителю (ADAS) в глобальных автомобильных экосистемах.

- Кроме того, растущее внедрение функций на базе искусственного интеллекта, подключения транспортных средств и обновлений OTA (по беспроводной связи) побуждает автопроизводителей смещать акцент с аппаратно-ориентированных на программно-ориентированные архитектуры транспортных средств, что способствует существенному росту отрасли.

Анализ рынка автомобильного программного обеспечения

- Автомобильное программное обеспечение охватывает системы управления двигателем, информационно-развлекательные системы, ADAS и связь с транспортным средством, играя ключевую роль в обеспечении более безопасного, умного и эффективного вождения. Поскольку автопроизводители переходят на SDV, программное обеспечение стало основным фактором, определяющим производительность транспортного средства и привлекательность для потребителя

- Спрос на операционные системы реального времени, алгоритмы автономного вождения и облачные решения для управления транспортными средствами стремительно растет, что обусловлено растущими ожиданиями потребителей и строгими нормами безопасности и выбросов.

- Более того, сотрудничество между OEM-производителями и поставщиками программного обеспечения, например, партнерство в области платформ промежуточного программного обеспечения, операционных систем для транспортных средств и мобильных сервисов, формирует будущий ландшафт автомобильной промышленности, укрепляя позицию программного обеспечения как краеугольного камня инноваций в области транспортных средств.

- Северная Америка доминирует на рынке программного обеспечения для автомобилей с наибольшей долей выручки в 36,01% в 2024 году, что обусловлено присутствием крупных автопроизводителей и технологических компаний в сочетании с растущим спросом на подключенные автомобили, передовые функции безопасности, информационно-развлекательные системы и значительными инвестициями в технологии автономного вождения в регионе.

- Рынок автомобильного программного обеспечения Азиатско-Тихоокеанского региона, как ожидается, станет самым быстрорастущим регионом с самым высоким среднегодовым темпом роста в течение прогнозируемого периода. Этот быстрый рост обусловлен ростом производства и продаж автомобилей, растущим внедрением технологий подключенных автомобилей и правительственными инициативами по продвижению интеллектуальной мобильности в таких странах, как Китай, Индия и Южная Корея.

- Прикладное программное обеспечение занимало самую большую долю в 47,5% в 2024 году, что обусловлено его основной ролью в информационно-развлекательных системах, ADAS, телематике и функциях HMI. Это программное обеспечение отвечает за предоставление пользовательских интерфейсов, навигации, диагностики в реальном времени и интерактивных медиа.

Область применения отчета и сегментация рынка автомобильного программного обеспечения

|

Атрибуты |

Ключевые данные о рынке автомобильного программного обеспечения |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка автомобильного программного обеспечения

« Переход к программно-управляемым автомобилям и улучшенным возможностям вождения »

- Значительная и ускоряющаяся тенденция на мировом рынке автомобильного программного обеспечения — это фундаментальный сдвиг в сторону программно-определяемых транспортных средств (SDV). В SDV программное обеспечение играет гораздо более важную роль, контролируя информационно-развлекательную систему, связь и основные функции транспортного средства, что обеспечивает большую гибкость и внедрение новых функций посредством обновлений программного обеспечения.

- Например, в феврале 2024 года Volkswagen объявил о своем стремлении к развитию SDV с помощью своей платформы VW.OS, стремясь унифицировать архитектуру программного обеспечения автомобилей для всех моделей и обеспечить возможность динамических обновлений.

- Еще одна ключевая тенденция — растущая сложность и изощренность автомобильных информационно-развлекательных систем. Потребители требуют более интегрированных и персонализированных цифровых впечатлений в своих автомобилях, что обуславливает необходимость в передовых программных решениях для навигации, развлечений и связи.

- В апреле 2024 года Tata Motors интегрировала магазин HARMAN Ignite Store, расширив доступ к функциям на базе приложения и улучшив возможности вождения автомобиля для индийских пользователей.

- Кроме того, кибербезопасность для подключенных транспортных средств является первостепенной и растущей тенденцией. Поскольку транспортные средства становятся все более подключенными и зависимыми от программного обеспечения, обеспечение их безопасности от киберугроз становится критически важным, что приводит к значительным разработкам в области программного обеспечения и правил автомобильной кибербезопасности.

- Внедрение беспроводных (OTA) обновлений также является важной тенденцией, позволяя производителям постоянно совершенствовать программное обеспечение транспортных средств, устранять ошибки и внедрять новые функции удаленно, увеличивая срок службы и функциональность транспортных средств без необходимости личного посещения сервисных центров.

- Эта тенденция к программно-определяемым автомобилям, улучшенному опыту в автомобиле и надежной кибербезопасности в корне меняет автомобильную промышленность. Следовательно, компании вкладывают значительные средства в исследования и разработки передовых программных решений для автомобилей

- Спрос на автомобильное программное обеспечение, обеспечивающее подключение, автоматизацию, персонализацию и постоянное совершенствование посредством обновлений, стремительно растет во всех сегментах транспортных средств, что отражает растущее признание программного обеспечения как основного отличительного фактора современных транспортных средств.

Динамика рынка автомобильного программного обеспечения

Водитель

«Растущий спрос на возможности подключения, автоматизации и расширенные функции»

- Растущий спрос потребителей на такие функции подключения, как доступ в Интернет, расширенная навигация и бесшовная интеграция смартфонов в транспортные средства, является существенным фактором повышения спроса на автомобильное программное обеспечение.

- Например, в мае 2024 года компания KPIT Technologies заключила партнерское соглашение с американскими автопроизводителями с целью интеграции генеративного ИИ в транспортные средства, улучшения голосовых помощников и функций персонализации в автомобиле.

- Кроме того, нормативные требования к выбросам транспортных средств и стандарты безопасности обуславливают необходимость интеграции в транспортные средства более сложных программных систем для управления двигателем, усовершенствованных систем помощи водителю (ADAS) и функций безопасности.

- Непрерывное развитие автомобильных информационно-развлекательных систем, требующих более насыщенной графики, более интерактивных интерфейсов и бесшовной интеграции различных сервисов, требует расширенных возможностей программного обеспечения.

- Более того, продолжающееся развитие и растущее внедрение технологий автономного вождения в значительной степени зависят от сложного и усовершенствованного автомобильного программного обеспечения для восприятия, принятия решений и управления.

Сдержанность/Вызов

« Проблемы кибербезопасности, сложность и нехватка талантов »

- Опасения, связанные с кибербезопасностью подключенных транспортных средств, представляют собой существенную проблему для более широкого внедрения и развития автомобильного программного обеспечения. Риск взлома и утечки данных в транспортных средствах, которые все чаще подключаются, вызывает беспокойство у потребителей и требует принятия надежных мер безопасности

- Например, в январе 2024 года компания WhiteHat Security сообщила о 25%-ном росте кибератак, нацеленных на автомобильное программное обеспечение, что подчеркивает необходимость надежного защитного программирования и регулярного тестирования на уязвимости.

- Еще одной важной проблемой является растущая сложность автомобильного программного обеспечения. Современные автомобили могут иметь миллионы строк кода, контролирующих различные функции, что делает разработку, интеграцию и тестирование очень сложными и требовательными

- Нехватка талантов в области разработки программного обеспечения для автомобилей представляет собой значительную проблему для отрасли. Потребность в квалифицированных разработчиках программного обеспечения, экспертах по кибербезопасности и инженерах AI/ML в автомобильном секторе быстро растет, и привлечение и удержание этих талантов имеет решающее значение для устойчивых инноваций

- Экономическая напряженность и рост затрат в автомобильной промышленности также могут повлиять на темпы разработки и интеграции программного обеспечения, особенно для небольших игроков на рынке.

Масштаб рынка автомобильного программного обеспечения

Рынок сегментирован по принципу предложения, размера организации, уровня программного обеспечения, полезности электромобиля, типа транспортного средства и конечного пользователя.

• Предлагая

Рынок автомобильного программного обеспечения сегментирован на решения и услуги. В 2024 году сегмент решений доминировал на рынке с долей выручки 68,9%, что обусловлено растущей потребностью в интегрированных системах, которые поддерживают диагностику в реальном времени, автоматизацию транспортных средств и информационно-развлекательные функции. Программные решения помогают автопроизводителям соответствовать меняющимся требованиям соответствия, безопасности и ожиданиям клиентов. Эти платформы поддерживают модульную разработку, обновления OTA и облачную интеграцию, что делает их высокоадаптируемыми для транспортных средств следующего поколения.

Сегмент услуг, охватывающий консалтинг, интеграцию и обслуживание, переживает стремительный рост, поскольку OEM-производители и поставщики первого уровня все чаще передают на аутсорсинг эффективное управление сложной программной инфраструктурой.

• По размеру организации

В зависимости от размера организации рынок включает крупные организации, средние организации и малые организации. В 2024 году крупные организации занимали наибольшую долю рынка в 61,2% благодаря своим обширным инвестициям в НИОКР, внутренним возможностям и стратегическим партнерствам с поставщиками программного обеспечения. Эти организации находятся на переднем крае автономного вождения, коммуникации V2X и технологий безопасности на основе ИИ. Их доминирование также поддерживается крупномасштабным производством и давними отношениями с мировыми OEM-производителями.

Прогнозируется, что сегмент организаций среднего размера будет расти быстрее всего, что обусловлено расширением возможностей в области гибкой разработки программного обеспечения и экосистем совместной работы, которые стимулируют инновации среди гибких автомобильных технологических компаний.

• По программному уровню

Сегмент программного обеспечения включает операционную систему, промежуточное программное обеспечение и прикладное программное обеспечение. В 2024 году прикладное программное обеспечение занимало наибольшую долю в 47,5%, что обусловлено его основной ролью в информационно-развлекательных системах, ADAS, телематике и функциональности HMI. Это программное обеспечение отвечает за предоставление пользовательских интерфейсов, навигации, диагностики в реальном времени и интерактивных медиа. Поскольку автомобили становятся умнее, прикладные уровни все больше интегрируются с ИИ и голосовыми помощниками.

Ожидается, что сегмент промежуточного программного обеспечения продемонстрирует самые высокие среднегодовые темпы роста, поскольку он служит важным мостом между оборудованием и приложениями, повышая модульность, масштабируемость и функциональную совместимость во все более сложных автомобильных средах.

• По EV Utility

Сегмент EV utility делится на управление зарядкой, управление аккумулятором и транспортное средство-сеть (V2G). В 2024 году сегмент управления аккумулятором доминировал с долей выручки 53,7%, что обусловлено растущим принятием электромобилей и критической потребностью в мониторинге производительности, температуры и безопасности аккумулятора. Программное обеспечение для управления аккумулятором обеспечивает эффективность, продление срока службы и оптимальную производительность.

Сегмент V2G набирает обороты и, как ожидается, будет расти самыми быстрыми темпами, чему будет способствовать интеграция интеллектуальных сетей и способность электромобилей возвращать энергию в сеть, что является важной частью перехода к экосистемам возобновляемой энергии.

• По типу транспортного средства

На основе типа транспортного средства рынок сегментирован на легковые автомобили, электромобили (EV), легкие коммерческие автомобили (LCV) и большегрузные автомобили (HDV). Сегмент легковых автомобилей лидировал в 2024 году с долей рынка 48,6%, что обусловлено широким спросом потребителей на информационно-развлекательные функции, безопасность и возможности подключения. Передовое автомобильное программное обеспечение в этом сегменте поддерживает ADAS, беспроводные обновления и бесшовную интеграцию со смартфоном.

Прогнозируется, что сегмент электромобилей будет расти самыми быстрыми темпами, поскольку специальное программное обеспечение для электромобилей управляет силовыми агрегатами, системами зарядки и областями регенерации энергии, где интеллектуальные возможности программного обеспечения играют решающую роль в производительности и пользовательском опыте.

• Конечным пользователем

Сегмент конечного пользователя включает ADAS и системы безопасности, системы связи, информационно-развлекательные системы, системы управления кузовом и комфорта, управление двигателем и трансмиссией, управление транспортным средством и телематику, автономное вождение, приложения HMI и другие. В 2024 году ADAS и системы безопасности занимали самую высокую долю рынка в 24,9%, что обусловлено растущими нормативными требованиями и предпочтением потребителей в отношении предотвращения столкновений, помощи в удержании полосы движения и адаптивного круиз-контроля. Эти программные системы являются неотъемлемой частью безопасности дорожного движения и полуавтономной функциональности.

Сегмент автономного вождения готов к самому быстрому росту, поскольку OEM-производители инвестируют в комплексные возможности автономного вождения, компьютерное зрение и машинное обучение для достижения уровня автономности 4 и 5.

Региональный анализ рынка автомобильного программного обеспечения

- Северная Америка доминирует на рынке программного обеспечения для автомобилей с наибольшей долей выручки в 36,01% в 2024 году, что обусловлено присутствием крупных автопроизводителей и технологических компаний в сочетании с растущим спросом на подключенные автомобили, передовые функции безопасности, информационно-развлекательные системы и значительными инвестициями в технологии автономного вождения в регионе.

- Северная Америка является значительным рынком для электромобилей и автономных транспортных средств. Оба эти сегмента в значительной степени зависят от программного обеспечения для управления силовой установкой, управления аккумулятором, функций автономного вождения и подключения, что стимулирует рост рынка в регионе.

Обзор рынка автомобильного программного обеспечения в США

Рынок автомобильного программного обеспечения США занял самую большую долю выручки в Северной Америке в 2024 году. Это обусловлено высоким уровнем внедрения подключенных транспортных средств, высоким потребительским спросом на передовые автомобильные технологии и присутствием ведущих технологических компаний, активно разрабатывающих и интегрирующих решения для автомобильного программного обеспечения.

Обзор рынка программного обеспечения для автомобильной промышленности Канады

Рынок программного обеспечения для автомобилей в Канаде переживает значительный рост, на который влияют схожие тенденции с рынком США, включая растущий спрос на подключенные автомобили и передовые системы помощи водителю. Рынок выигрывает от тесной интеграции с автомобильной промышленностью США и растущего интереса потребителей к технологически продвинутым автомобилям.

Обзор рынка автомобильного программного обеспечения в Азиатско-Тихоокеанском регионе

Ожидается, что рынок автомобильного программного обеспечения Азиатско-Тихоокеанского региона станет самым быстрорастущим регионом с самым высоким среднегодовым темпом роста в течение прогнозируемого периода. Этот быстрый рост обусловлен ростом производства и продаж автомобилей, растущим внедрением технологий подключенных автомобилей и правительственными инициативами по продвижению интеллектуальной мобильности в таких странах, как Китай, Индия и Южная Корея. Превращение региона в крупный центр автомобильного производства и растущее предпочтение потребителями технологически продвинутых автомобилей вносят значительный вклад в этот рост.

Обзор рынка автомобильного программного обеспечения в Китае

Китайский рынок автомобильного программного обеспечения вносит большой вклад в Азиатско-Тихоокеанский регион и, как ожидается, станет самым быстрорастущим рынком в мире. Этот рост обусловлен крупным автомобильным производством в стране, быстрым внедрением электромобилей и подключенных транспортных средств, а также мощной государственной поддержкой развития интеллектуальных транспортных технологий и автономного вождения.

Обзор рынка программного обеспечения для автомобильной промышленности Японии

Японский рынок программного обеспечения для автомобилей переживает устойчивый рост, обусловленный хорошо развитой автомобильной промышленностью и сильным акцентом на инновациях и технологических достижениях в области транспортных средств. Растущий спрос на передовые функции безопасности, сложные информационно-развлекательные системы и развитие технологий автономного вождения являются ключевыми факторами, способствующими расширению рынка в Японии.

Обзор европейского рынка автомобильного программного обеспечения

Европейский рынок автомобильного программного обеспечения переживает существенный рост, обусловленный строгими нормами безопасности, растущим спросом на подключенные автомобили и достижениями в области электрических и автономных транспортных технологий. Такие страны, как Германия и Великобритания, с их мощными автомобильными производственными базами и акцентом на инновациях, вносят значительный вклад в европейский рынок.

Обзор рынка автомобильного программного обеспечения в Великобритании

Рынок автомобильного программного обеспечения Великобритании растет значительными темпами, что обусловлено растущим спросом на подключенные автомобили, электромобили и передовые системы помощи водителю. Сосредоточение правительства на продвижении инноваций в автомобильном секторе и присутствие нескольких компаний, занимающихся автомобильными технологиями, способствуют росту рынка.

Обзор рынка автомобильного программного обеспечения в Германии

Ожидается, что рынок автомобильного программного обеспечения Германии значительно расширится, чему будет способствовать сильная автомобильная промышленность страны и ее лидерство в разработке передовых автомобильных технологий. Высокий спрос на премиальные автомобили со сложными функциями программного обеспечения, включая функции автономного вождения и расширенные возможности подключения, стимулирует рост рынка автомобильного программного обеспечения в Германии.

Доля рынка автомобильного программного обеспечения

В отрасли автомобильного программного обеспечения лидируют в основном известные компании, в том числе:

- LUXOFT, КОМПАНИЯ DXC TECHNOLOGY (Швейцария)

- Вектор Информатик ГмбХ (Германия)

- Sigma Software (Украина)

- Корпорация NVIDIA (США)

- Аптив (США)

- Электробит (Германия)

- КПИТ (Индия)

- NXP Semiconductors (Нидерланды)

- aiMotive (Венгрия)

- Сименс (Германия)

- Интеллиас (Украина)

- Шестиугольник AB (Швеция)

- OXBOTICA (Великобритания)

- Lynx Software Technologies (США)

- Корпорация Renesas Electronics (Япония)

- Корпорация Intel (США)

- Blackberry Limited (Канада)

- Airbiquity Inc. (США)

- Green Hills Software (США)

- Роберт Бош ГмбХ (Германия)

- Wind River Systems, Inc. (США)

- Alphabet Inc. (США)

- Autonet Mobile, Inc. (США)

- MONTAVISTA SOFTWARE LLC. (США)

- Майкрософт (США)

Последние разработки на мировом рынке программного обеспечения для автомобильной промышленности

- В мае 2024 года компания KPIT Technologies заключила партнерское соглашение с несколькими ведущими автопроизводителями США с целью интеграции своей передовой технологии генеративного искусственного интеллекта в транспортные средства с целью революционизировать взаимодействие водителя и транспортного средства и обеспечить более интеллектуальный, безопасный и эффективный опыт мобильности.

- В апреле 2024 года Tata Motors, ведущая индийская автомобильная компания, выбрала HARMAN Ignite Store в качестве своей официальной платформы автомобильного приложения, стремясь обеспечить бесперебойный, безопасный и расширенный пользовательский интерфейс, а также расширить свое присутствие на мировых рынках.

- В апреле 2024 года BMW Group и Tata Technologies объявили о создании совместного предприятия по разработке автомобильного программного обеспечения и ИТ-решений, а также о создании новых центров разработки в таких индийских городах, как Пуна, Бангалор и Ченнаи, для стимулирования инноваций и цифровых возможностей.

- В марте 2024 года компания Wipro Limited совместно с General Motors и Magna запустила SDVerse — B2B-платформу, призванную упростить закупку и продажу автомобильного программного обеспечения, с целью связать автомобильные компании с поставщиками инновационного программного обеспечения посредством оптимизированного процесса подбора партнеров.

- В январе 2022 года компания Aptiv инициировала партнерство с Софией Веластеги с целью ускорения разработки программного обеспечения для обеспечения мобильности за счет использования передовых технологий искусственного интеллекта, намереваясь повысить инновационность продукции и обеспечить улучшенные эксплуатационные характеристики транспортных средств и пользовательский опыт.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.