Global Automotive Steer By Wire System Market

Размер рынка в млрд долларов США

CAGR :

%

| 2025 –2032 | |

| USD 4.19 [email protected] | |

| USD 16.51 [email protected] | |

| % | |

|

Сегментация мирового рынка автомобильных систем рулевого управления по проводам по компонентам (аппаратное обеспечение, электродвигатель с обратной связью, датчики угла поворота, исполнительный механизм рулевого управления и программное обеспечение), типу продукта (полностью электронный и резервный механический), типу транспортного средства (легковой автомобиль, легкий коммерческий автомобиль и тяжелый коммерческий автомобиль), типу привода (двигатель внутреннего сгорания и электрический) — тенденции отрасли и прогноз до 2032 года

Размер рынка автомобильных систем рулевого управления по проводам

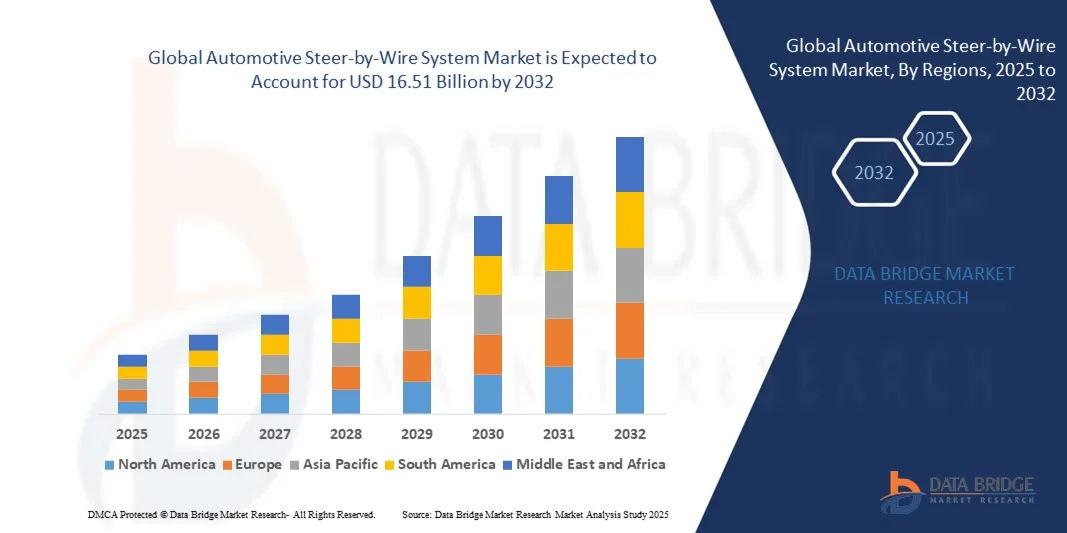

- Объем мирового рынка автомобильных систем электронного управления в 2024 году оценивался в 4,19 млрд долларов США , а к 2032 году , как ожидается, он достигнет 16,51 млрд долларов США при среднегодовом темпе роста 18,70% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением электромобилей (ЭМ), растущим спросом на современные системы помощи водителю (ADAS) и строгими правилами безопасности, продвигающими электронные решения для рулевого управления.

- Растущие предпочтения потребителей в отношении повышенного комфорта вождения, настраиваемых ощущений рулевого управления и упрощения механических систем еще больше способствуют внедрению систем рулевого управления по проводам.

Анализ рынка автомобильных систем рулевого управления по проводам

- Интеграция технологии электронного управления с платформами автономного вождения и подключенных автомобилей меняет сферу автомобильного рулевого управления, обеспечивая точность управления, повышенную безопасность и улучшенную динамику автомобиля.

- Рост инвестиций в НИОКР со стороны производителей оригинального оборудования для автомобилей и поставщиков первого уровня ускоряет внедрение инноваций в легкие, высоконадежные и экономичные системы рулевого управления по проводам для легковых и коммерческих автомобилей.

- Северная Америка доминировала на рынке автомобильных систем электронного рулевого управления (SbW) с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено растущим внедрением современных систем помощи водителю (ADAS) и электромобилей, а также повышенным вниманием к безопасности транспортных средств и топливной экономичности.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка автомобильных систем рулевого управления по проводам , что обусловлено растущим внедрением электромобилей и автономных транспортных средств, расширением автомобильных производственных центров и повышением осведомленности потребителей о передовых технологиях безопасности и удобства транспортных средств.

- Сегмент аппаратного обеспечения занял наибольшую долю рынка в 2024 году благодаря важнейшей роли высококачественных механических и электронных компонентов в обеспечении точного, безопасного и надежного рулевого управления. Современное аппаратное обеспечение обеспечивает лучшую интеграцию с системами помощи водителю и улучшает общую управляемость автомобиля.

Область применения отчета и сегментация рынка автомобильных систем рулевого управления по проводам

|

Атрибуты |

Ключевые данные о рынке автомобильных систем рулевого управления по проводам |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка автомобильных систем рулевого управления по проводам

Развитие технологии электронного управления в современных транспортных средствах

- Растущее внедрение систем электронного управления (SbW) меняет подход к автомобильному рулевому управлению, позволяя осуществлять электронное управление без механических соединений. Эти системы обеспечивают точность управления, повышенную безопасность и гибкость при проектировании автомобилей, особенно электромобилей и беспилотных автомобилей. Технология SbW также снижает механический износ, повышает скорость отклика системы и позволяет производителям внедрять инновационные функции помощи водителю.

- Растущий спрос на лёгкие, экономичные и компактные конструкции автомобилей ускоряет интеграцию систем SbW в легковые и коммерческие автомобили. Устранение механических компонентов рулевого управления снижает вес, повышает энергоэффективность и позволяет создавать более инновационные конструкции кабины и шасси. Кроме того, системы SbW поддерживают модульные автомобильные платформы, позволяя производителям оригинального оборудования оптимизировать производство и снизить затраты на сборку.

- Масштабируемость, модульность и совместимость современных систем SbW делают их привлекательными как для новых автомобильных платформ, так и для модернизации существующих моделей. Автопроизводители могут внедрять эти передовые системы без существенной модернизации, поддерживая экономически эффективные инновации. Интеграция с другими электронными системами, такими как система помощи при удержании полосы движения и система помощи при парковке, дополнительно повышает безопасность и эксплуатационную эффективность автомобиля.

- Например, в 2023 году несколько производителей электромобилей в Европе и Северной Америке интегрировали системы SbW в электрические внедорожники и автономные шаттлы, что улучшило маневренность, снизило сложность конструкции и расширило возможности помощи водителю. Эта интеграция также способствовала повышению устойчивости автомобиля, энергоэффективному рулевому управлению и плавной адаптации к сценариям автономного вождения.

- Хотя технология SbW набирает популярность, её влияние зависит от постоянных инноваций в области датчиков, кибербезопасности и интеграции с системами ADAS и платформами автономного вождения. Производителям необходимо сосредоточиться на надёжности, резервировании и стандартизации, чтобы в полной мере воспользоваться растущим спросом рынка. Кроме того, для проникновения на рынок критически важны получение разрешений от регулирующих органов и доверие потребителей к электронному рулевому управлению.

Динамика рынка автомобильных систем рулевого управления по проводам

Водитель

Растущий спрос на передовые технологии безопасности транспортных средств и автономного вождения

- Растущее внимание к передовым системам помощи водителю (ADAS) и автономным автомобилям стимулирует внедрение систем SbW. Эти системы обеспечивают точное электронное рулевое управление, которое легко интегрируется с функциями удержания полосы движения, парковки и адаптивного круиз-контроля. Решения SbW также обеспечивают более быстрое время отклика и адаптивную обратную связь для повышения безопасности и комфорта водителя.

- Автопроизводители всё больше внимания уделяют снижению веса и топливной экономичности, чему способствуют системы электронного рулевого управления, устраняющие механические связи и снижающие массу автомобиля. Это также позволяет использовать более гибкие конфигурации шасси и салона. Облегчённые системы SbW дополнительно способствуют снижению выбросов и повышению энергоэффективности электромобилей и гибридных автомобилей.

- Распространение электромобилей ещё больше ускоряет спрос, поскольку системы SbW дополняют электронную архитектуру электромобилей и обеспечивают более плавную интеграцию с электрическими силовыми агрегатами. Эти системы также способствуют инновационному проектированию автомобилей, компактной компоновке и оптимизированному распределению крутящего момента рулевого управления для высокопроизводительных электромобилей.

- Например, в 2022 году несколько ведущих производителей электромобилей интегрировали системы SbW в высококлассные седаны и внедорожники, что привело к повышению точности рулевого управления, повышению безопасности и лучшей интеграции с системами автономного вождения. Внедрение этих систем также позволило реализовать расширенные функции помощи водителю, снизить требования к техническому обслуживанию и улучшить эргономику автомобиля.

- Хотя передовые технологии безопасности и автономности автомобилей стимулируют рост рынка, их внедрение зависит от экономической эффективности, наличия разрешений регулирующих органов и доверия потребителей к надежности электронного рулевого управления. Производителям оригинального оборудования (OEM) необходимо решать проблемы кибербезопасности, резервирования систем и долгосрочной надежности, чтобы обеспечить широкое внедрение и доверие рынка.

Сдержанность/Вызов

Высокая стоимость технологий и ограниченная инфраструктура для широкого внедрения

- Высокая стоимость современных систем SbW, включая резервные исполнительные механизмы, датчики и электронные блоки управления, ограничивает их внедрение в массовые автомобили. Стоимость остаётся ключевым препятствием для широкого внедрения, особенно в регионах, чувствительных к цене. Кроме того, сложные процессы калибровки и интеграции дополнительно увеличивают первоначальные затраты на внедрение.

- Во многих регионах нехватка производственной инфраструктуры, испытательных мощностей и квалифицированного персонала для технологии SbW ограничивает возможности производства и интеграции. Это может задержать внедрение и замедлить расширение рынка. Ограниченный доступ к специализированному испытательному оборудованию и инструментам моделирования также затрудняет разработку продукции и проверку соответствия.

- Нестабильность цепочки поставок критически важных электронных компонентов, таких как датчики, исполнительные механизмы и модули управления, может повлиять на сроки производства и поставки автомобилей. Любые сбои могут повлиять на планы OEM-производителей по внедрению продукции. Региональный дефицит высококачественной электроники и сырья ещё больше усугубляет задержки в процессе внедрения и увеличивает производственные затраты.

- Например, в 2023 году несколько производителей коммерческих автомобилей в Азии столкнулись с задержками во внедрении систем SbW из-за нехватки комплектующих, что повлияло на запуск новых моделей и поставки автомобилей. Эти задержки также повлияли на послепродажное обслуживание, управление гарантийными обязательствами и общую удовлетворенность клиентов на развивающихся рынках.

- Несмотря на продолжающееся развитие технологий, решение проблем, связанных со стоимостью, инфраструктурой и цепочкой поставок, имеет решающее значение для более широкого внедрения и долгосрочного роста рынка автомобильных систем электронного рулевого управления. Стратегическое партнерство, локализация производства и инвестиции в учебные и испытательные центры имеют решающее значение для преодоления этих ограничений и обеспечения устойчивого развития рынка.

Рынок автомобильных систем рулевого управления по проводам

Рынок сегментирован по типу компонента, продукта, типа транспортного средства и типа двигателя.

- По компонентам

По компонентному составу рынок автомобильных систем рулевого управления по проводам (SbW) сегментируется на аппаратное обеспечение, электродвигатели с обратной связью, датчики угла поворота, приводы рулевого управления и программное обеспечение. Сегмент аппаратного обеспечения обеспечил наибольшую долю рынка в 2024 году благодаря критической роли высококачественных механических и электронных компонентов в обеспечении точного, безопасного и надежного рулевого управления. Современное аппаратное обеспечение обеспечивает лучшую интеграцию с системами помощи водителю и улучшает общую управляемость автомобиля.

Ожидается, что сегмент датчиков угла поворота будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено их важностью для обеспечения точной обратной связи по положению рулевого колеса и крутящему моменту в режиме реального времени. Датчики угла поворота повышают отзывчивость и безопасность системы SbW, делая их незаменимыми для беспилотных автомобилей и современных решений для электромобильности.

- По типу продукта

По типу продукта рынок сегментирован на полностью электронные и резервные механические системы. Сегмент полностью электронных систем обеспечил наибольшую долю выручки в 2024 году благодаря возможности предлагать полностью электронное рулевое управление без механических тяг, что обеспечивает снижение веса и гибкость при проектировании транспортных средств. Полностью электронные системы SbW особенно привлекательны для электромобилей и беспилотных автомобилей, где интеграция электроники имеет решающее значение.

Ожидается, что сегмент резервного механического оборудования будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на отказоустойчивые и резервные системы, обеспечивающие безопасность в случае сбоев электроники. Эти системы всё чаще внедряются в коммерческие и беспилотные транспортные платформы для соответствия строгим требованиям безопасности.

- По типу транспортного средства

По типу транспортного средства рынок сегментируется на легковые автомобили, лёгкие коммерческие автомобили (LCV) и тяжёлые коммерческие автомобили (HCV). Сегмент легковых автомобилей занял наибольшую долю рынка в 2024 году благодаря растущему внедрению технологии SbW в электромобили (EV) и высококлассные седаны, обеспечивающей улучшенную управляемость, снижение веса и улучшенную интеграцию с функциями ADAS.

Ожидается, что сегмент лёгких коммерческих автомобилей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря электрификации автопарка и внедрению беспилотных автомобилей для доставки и перевозки грузов. Системы SbW обеспечивают лучшую манёвренность, снижение механической сложности и более лёгкую интеграцию с лёгкими архитектурами транспортных средств в коммерческих автопарках.

- По типу двигателя

По типу двигателя рынок сегментируется на автомобили с двигателями внутреннего сгорания (ДВС) и электромобили (ЭМ). Сегмент электромобилей обеспечил наибольшую долю выручки в 2024 году благодаря совместимости электронных систем рулевого управления с электрическими силовыми агрегатами и росту производства электромобилей в легковом и коммерческом сегментах.

Ожидается, что сегмент транспортных средств с ДВС будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что будет обусловлено модернизацией и интеграцией систем SbW в гибридные автомобили и автомобили с ДВС следующего поколения для повышения точности рулевого управления, снижения механического износа и повышения комфорта водителя.

Региональный анализ рынка автомобильных систем рулевого управления по проводам

- Северная Америка доминировала на рынке автомобильных систем электронного рулевого управления (SbW) с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено растущим внедрением современных систем помощи водителю (ADAS) и электромобилей, а также повышенным вниманием к безопасности транспортных средств и топливной экономичности.

- Потребители и производители в регионе высоко ценят точность, гибкость и снижение механической сложности, обеспечиваемые системами SbW, что позволяет создавать инновационные архитектуры транспортных средств и улучшать впечатления от вождения.

- Широкое внедрение также подкрепляется сильной автомобильной научно-исследовательской инфраструктурой, высокими располагаемыми доходами и нормативными стимулами для передовых технологий безопасности транспортных средств, что делает системы SbW предпочтительным решением для легковых и коммерческих транспортных средств.

Обзор рынка автомобильных систем рулевого управления по проводам в США

Рынок систем SbW в США в 2024 году занял наибольшую долю выручки в Северной Америке благодаря быстрому внедрению электромобилей и беспилотных автомобилей. Производители всё чаще отдают предпочтение системам рулевого управления с электронным управлением для повышения производительности, безопасности и гибкости конструкции автомобиля. Растущая интеграция SbW с функциями ADAS, такими как система удержания полосы движения, адаптивный круиз-контроль и автоматизация парковки, дополнительно стимулирует расширение рынка. Кроме того, государственное стимулирование и инвестиции в НИОКР в области передовой автомобильной электроники вносят значительный вклад в рост рынка.

Обзор европейского рынка автомобильных систем рулевого управления по проводам

Ожидается, что европейский рынок систем SbW будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено, главным образом, ужесточением правил безопасности транспортных средств и растущим внедрением электромобилей и автономных транспортных средств. Растущая урбанизация и потребность в облегченных и эффективных транспортных средствах способствуют интеграции систем SbW. Европейские производители все чаще устанавливают эти системы как в легковые, так и в коммерческие автомобили, стремясь улучшить управляемость, энергоэффективность и соответствие стандартам безопасности.

Обзор рынка автомобильных систем рулевого управления по проводам в Великобритании

Ожидается, что рынок систем SbW в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на передовые технологии безопасности транспортных средств, технологии подключенных автомобилей и электромобили. Озабоченность вопросами безопасности дорожного движения, сокращения выбросов и эффективности транспортных средств побуждает производителей оригинального оборудования внедрять решения SbW. Ожидается, что автомобильный сектор Великобритании, в сочетании с мощным потенциалом в области НИОКР и внедрением решений для подключенной мобильности, продолжит стимулировать рост рынка.

Обзор рынка автомобильных систем рулевого управления по проводам в Германии

Ожидается, что рынок систем SbW в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая осведомленность об инновациях в автомобильной промышленности, устойчивом развитии и решениях для цифровой мобильности. Мощная производственная база Германии в сочетании с акцентом на производство автономных и электрических автомобилей способствует внедрению SbW как в легковом, так и в коммерческом сегментах. Интеграция SbW с передовыми системами ADAS и бортовой электроникой также становится всё более распространённой, что соответствует ожиданиям потребителей в отношении безопасности, точности и комфорта.

Обзор рынка автомобильных систем рулевого управления по проводам в Азиатско-Тихоокеанском регионе

Ожидается, что рынок систем SbW в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом производства автомобилей, урбанизацией и внедрением электромобилей и технологий автономного вождения в таких странах, как Китай, Япония и Индия. Государственные инициативы, поддерживающие интеллектуальную мобильность, электрификацию и безопасность автомобилей, ускоряют внедрение систем SbW. Более того, превращение Азиатско-Тихоокеанского региона в производственный центр автомобильной электроники повышает доступность и доступность, расширяя рынок легковых и коммерческих автомобилей.

Обзор рынка японских автомобильных систем рулевого управления по проводам

Ожидается, что рынок систем SbW в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря развитой автомобильной промышленности страны, акценту на автономных автомобилях и спросу на высокотехнологичные функции. Японские потребители и производители делают акцент на безопасности, точности и эффективности, что стимулирует внедрение SbW в электромобили и гибридные автомобили. Интеграция с системами ADAS, системами автономного вождения и технологиями подключенных автомобилей стимулирует рост, а старение населения также обуславливает спрос на более простые в использовании системы рулевого управления с электронным управлением.

Обзор рынка автомобильных систем рулевого управления по проводам в Китае

В 2024 году китайский рынок систем SbW обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой электрификации транспортных средств, внедрению технологий и государственной поддержке инициатив в области интеллектуальной мобильности. Китай становится ключевым рынком для передовых технологий рулевого управления для легковых и коммерческих автомобилей, а также электромобилей. Рост внутренних производственных мощностей в сочетании с экономичными решениями SbW способствуют широкому внедрению этих систем в различных сегментах автомобильной промышленности, что дополнительно стимулирует рост рынка.

Доля рынка автомобильных систем рулевого управления по проводам

Лидерами отрасли автомобильных систем рулевого управления по проводам являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Nissan Motor Co., LTD. (Япония)

- ЦФ Фридрихсхафен АГ (Германия)

- Корпорация JTEKT (Япония)

- thyssenkrupp AG (Германия)

- PARAVAN GmbH (Германия)

- Nexteer Automotive Corporation (США)

- Danfoss A/S (Дания)

- SKF Evolution (Швеция)

- Parker Hannifin Corp (США)

- Итон (США)

- Корпорация KYB (Япония)

- NSK Ltd. (Япония)

- Robert Bosch GmbH (Германия)

- Continental AG (Германия)

- Кертисс-Райт (США)

- Hitachi Automotive Systems Americas, Inc. (США)

- Infineon Technologies AG (Германия)

- Schaeffler AG (Германия)

- Stoneridge, Inc. (США)

- WABCO (Бельгия)

Последние разработки на мировом рынке автомобильных систем рулевого управления по проводам

- В октябре 2024 года компания Parker Hannifin представила устройство обратной связи по усилию LORD (FFD), ознаменовав собой значительный прогресс в технологии обратной связи с электронным рулевым управлением (SbW). Интегрированная система, включающая датчик рулевого управления, регулируемый тормоз с магнитным управлением и электродвигатель, улучшает текстуру рулевого управления и обратную связь с водителем. Эта разработка предназначена для новых автомобильных платформ, повышая точность и безопасность вождения. Ожидается, что это нововведение ускорит внедрение систем SbW на рынке, обеспечивая превосходный контроль и более реалистичное управление, повышая доверие потребителей и производителей оригинального оборудования к технологиям электронного рулевого управления.

- В июле 2024 года компания Vector Informatik совместно с MdynamiX представила новые испытательные стенды для систем рулевого управления с электронным управлением (steer-by-wire) и традиционных систем. Компактная модульная настольная система сочетает в себе возможности моделирования Vector в реальном времени с аппаратными компонентами MdynamiX, оптимизируя процесс тестирования для инженеров. Это достижение повышает эффективность разработки, сокращает время создания прототипов и способствует ускорению инновационных циклов на рынке SbW, что положительно влияет на производителей оригинального оборудования (OEM) и внедрение технологий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.