Global Automotive Targeting Pods Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.65 Billion

USD

2.75 Billion

2024

2032

USD

1.65 Billion

USD

2.75 Billion

2024

2032

| 2025 –2032 | |

| USD 1.65 Billion | |

| USD 2.75 Billion | |

| % | |

|

Сегментация мирового рынка автомобильных модулей наведения по типу (модули FLIR и лазерных целеуказателей, модули лазерных целеуказателей, модули FLIR и лазерные точечные датчики), типу установки (установка и модернизация OEM-производителями), компоненту (датчик FLIR, камера на приборах с зарядовой связью, блок управления окружающей средой, цифровой регистратор данных системы подвижной карты, процессор, канал передачи видеоданных и телевидение высокой четкости), платформе (боевые самолеты, беспилотные летательные аппараты, ударные вертолеты и бомбардировщики) — тенденции отрасли и прогноз до 2032 года

Размер рынка автомобильных таргетинговых модулей

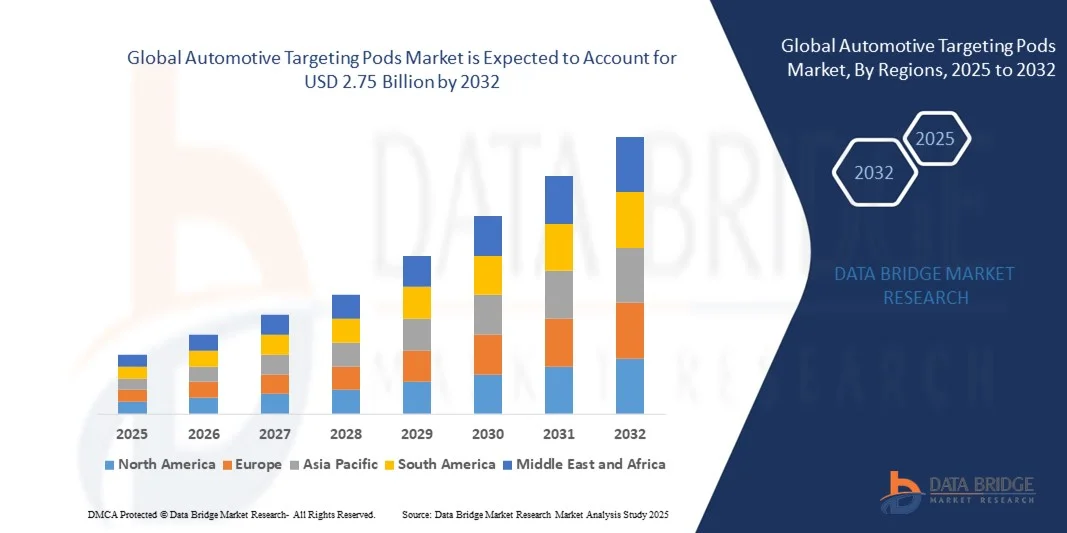

- Объем мирового рынка автомобильных целеуказаний в 2024 году оценивался в 1,65 млрд долларов США и, как ожидается, достигнет 2,75 млрд долларов США к 2032 году при среднегодовом темпе роста 6,60% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущими программами модернизации обороны и стремительным технологическим прогрессом в области электронно-оптических систем, что приводит к повышению точности ударов и возможностей наблюдения с различных воздушных платформ. Растущая интеграция передовых систем наведения в боевые самолёты и БПЛА привлекает значительные инвестиции со стороны оборонных ведомств по всему миру.

- Кроме того, растущий спрос на улучшенную ситуационную осведомлённость, обработку данных в реальном времени и технологии слияния данных нескольких датчиков делает контейнеры наведения критически важным компонентом современной воздушной войны. Эти факторы ускоряют их внедрение в ВВС по всему миру, тем самым существенно стимулируя рост рынка автомобильных контейнеров наведения.

Анализ рынка автомобильных таргетинговых модулей

- Автомобильные системы наведения — это высокоточные системы, устанавливаемые на военные самолёты и предназначенные для повышения точности обнаружения, идентификации и поражения целей благодаря передовым технологиям электронно-оптической и инфракрасной визуализации. Они объединяют в себе датчики, лазеры и каналы передачи данных, обеспечивая целеуказание, наблюдение и разведку в режиме реального времени в различных боевых условиях.

- Растущий спрос на контейнеры наведения обусловлен, прежде всего, растущим вниманием к высокоточному оружию, модернизацией существующих авиапарков и расширением использования БПЛА для разведывательных и ударных задач. Постоянные инновации в области сенсорных технологий и миниатюризации способствуют их внедрению на всех глобальных платформах обороны.

- Северная Америка доминировала на рынке автомобильных систем наведения с долей 33,3% в 2024 году благодаря расширению программ модернизации обороны и сильному присутствию крупных подрядчиков в аэрокосмической и оборонной промышленности.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке автомобильных систем наведения в течение прогнозируемого периода из-за увеличения инвестиций в оборону, проблем территориальной безопасности и быстрой модернизации вооруженных сил в таких странах, как Китай, Индия и Япония.

- Сегмент OEM-совместимых систем доминировал на рынке с долей рынка 65,6% в 2024 году благодаря растущей интеграции усовершенствованных контейнеров наведения в новые боевые и разведывательные самолеты. OEM-производители оборонной промышленности все активнее сотрудничают с производителями контейнеров наведения для обеспечения бесшовной интеграции, повышения боеготовности и улучшения взаимодействия систем. Резкий рост программ модернизации обороны и закупок самолетов нового поколения в крупнейших экономиках усилил доминирование этого сегмента.

Область отчета и сегментация рынка автомобильных таргетинговых модулей

|

Атрибуты |

Ключевые данные о рынке автомобильных таргетинговых модулей |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка автомобильных таргетинговых устройств

Внедрение целеуказания на основе искусственного интеллекта и объединения датчиков

- Важной тенденцией на рынке автомобильных систем наведения является растущее внедрение технологий искусственного интеллекта (ИИ) и слияния данных датчиков, которые повышают точность обнаружения целей, ситуационную осведомлённость и возможности принятия решений в ходе оборонительных и тактических операций. Системы наведения на основе ИИ обеспечивают более быструю обработку данных, распознавание изображений в реальном времени и предиктивное слежение, повышая эффективность выполнения задач.

- Например, компания Lockheed Martin внедрила передовые функции на базе ИИ в свой модуль наведения Sniper ATP (Advanced Targeting Pod) для повышения точности распознавания угроз и автоматизированного целеуказания. Аналогичным образом, компания L3Harris Technologies внедряет технологию слияния нескольких датчиков в свою серию WESCAM MX для улучшения возможностей наблюдения и слежения, что отражает растущую интеграцию алгоритмов ИИ в модули наведения нового поколения.

- Сочетание электрооптических, инфракрасных, лазерных и радиолокационных датчиков в одном модуле повышает эффективность работы как пилотируемых, так и беспилотных платформ. Совместное использование датчиков обеспечивает согласованную интерпретацию данных из нескольких источников, повышая точность подтверждения цели даже в сложных условиях, таких как плохая видимость или радиоэлектронные помехи.

- Интеграция ИИ способствует обработке изображений в режиме реального времени, а также поддерживает автономную приоритизацию угроз, позволяя операторам сосредоточиться на критически важных решениях. Переход к интеллектуальной автоматизации сокращает количество человеческих ошибок и оперативные задержки, тем самым повышая общую боеготовность и эффективность.

- Продолжающаяся миниатюризация и оптимизация энергопотребления аппаратных компонентов ИИ также расширяют возможности их применения на различных платформах, от наземных систем до современных бортовых средств обороны. Кроме того, достижения в области машинного обучения позволяют проводить предиктивную диагностику для обслуживания и калибровки модулей, что дополнительно повышает надежность системы.

- Внедрение систем нацеливания и объединения данных датчиков на базе ИИ представляет собой фундаментальный прорыв в оборонных технологиях, обеспечивая более высокую ситуационную осведомлённость, точность и координацию военных операций. По мере того, как страны внедряют современные системы наблюдения и разведки, интеграция ИИ продолжает стимулировать повышение стандартов производительности и технологический прогресс в секторе систем наведения.

Динамика рынка автомобильных таргетинговых модулей

Водитель

Растущие программы модернизации обороны

- Рост инвестиций в модернизацию обороны и развитие боевых возможностей нового поколения является основным драйвером развития мирового рынка автомобильных систем наведения. Правительства по всему миру уделяют первостепенное внимание высокоточным системам поражения, идентификации угроз и передовым системам наблюдения для повышения тактической эффективности и укрепления национальной безопасности.

- Например, Министерство обороны США продолжает выделять значительные средства на модернизацию систем наблюдения и наведения, включая закупку систем обнаружения целей нового поколения у Lockheed Martin и Raytheon Technologies. Аналогичные усилия по модернизации наблюдаются в оборонных программах Европы, Азии и Ближнего Востока, что подчёркивает глобальную тенденцию к интеграции передовых технологий обнаружения целей.

- Спрос на многоцелевые боевые и разведывательные машины возрос, что требует современных систем наведения, способных работать в сложных геопространственных условиях и быстро меняющихся условиях. Современные системы наведения обеспечивают повышенную дальность, чёткость изображения и интеграцию данных в режиме реального времени, позволяя войскам поддерживать превосходную оборонительную осведомлённость и оперативную готовность.

- Новые стратегии обороны делают акцент на взаимодействии между воздушными, наземными и морскими платформами, что повышает потребность в системах наведения, способных беспрепятственно обмениваться данными в различных областях. Такие интегрированные системы обороны укрепляют совместные операции и улучшают возможности координации миссий.

- В то время как национальные силы обороны сосредоточены на модернизации орбитальных, воздушных и наземных тактических сетей, ожидается, что внедрение контейнеров наведения с поддержкой ИИ останется ключевым аспектом программ модернизации. Этот устойчивый рост военных закупок обеспечивает устойчивый рост и высокую технологическую значимость мирового рынка контейнеров наведения в прогнозируемый период.

Сдержанность/Вызов

Высокие затраты на производство и обслуживание

- Одной из основных проблем, сдерживающих широкое внедрение современных контейнеров наведения, является высокая стоимость производства, интеграции и обслуживания. Эти системы требуют сложных оптических, лазерных и электронных компонентов, каждый из которых требует точных производственных допусков и тщательного тестирования для обеспечения боеготовности и эксплуатационной надежности.

- Например, крупные подрядчики оборонной промышленности, такие как Raytheon Technologies и Northrop Grumman, сталкиваются с высокими производственными расходами из-за сложной калибровки датчиков, систем охлаждения и технологий цифровой обработки изображений. Эти сложности увеличивают расходы на закупки для оборонных ведомств, а также со временем увеличивают расходы на техническое обслуживание и управление жизненным циклом.

- Широкое использование специализированных материалов, таких как армированные композиты, прецизионные линзы и процессоры искусственного интеллекта, дополнительно повышает производственные затраты. Кроме того, интеграция новых программных модулей для объединения данных и аналитики, как правило, требует частых обновлений, что приводит к увеличению эксплуатационных расходов на протяжении всего срока службы оборудования.

- Техническое обслуживание и ремонт остаются ресурсоёмкими из-за необходимости в обученном техническом персонале и высококлассных диагностических системах. Простои, связанные с калибровкой, заменой системы или проверкой программного обеспечения, могут снизить эксплуатационную готовность во время критически важных задач, что делает планирование расходов и логистическую поддержку крайне важными для операторов.

- Чтобы смягчить эти проблемы, представители отрасли делают акцент на модульной конструкции, стандартизации компонентов и возможностях дистанционного обслуживания для оптимизации затрат на протяжении всего жизненного цикла. Однако высокие расходы, связанные с производством и обслуживанием, остаются основным сдерживающим фактором, особенно в условиях небольших оборонных бюджетов, что влияет на темпы внедрения в развивающихся странах.

Рынок автомобильных таргетинговых устройств

Рынок сегментирован по типу, комплектации, компонентам и платформе.

- По типу

По типу рынок автомобильных контейнеров наведения сегментирован на контейнеры FLIR и лазерных целеуказателей, контейнеры лазерных целеуказателей, контейнеры FLIR и лазерные целеуказатели. Сегмент контейнеров FLIR и лазерных целеуказателей доминировал на рынке в 2024 году, обеспечивая наибольшую долю выручки благодаря их двойной функции, сочетающей тепловизионную съемку и точное лазерное наведение. Эти контейнеры обеспечивают превосходную ситуационную осведомлённость, идентификацию целей и возможности поражения как днём, так и ночью. Их интеграция в парки самолётов нового поколения, используемые военными силами по всему миру, и высокая надёжность в неблагоприятных условиях обстановки способствовали их внедрению в современные боевые системы.

Прогнозируется, что сегмент контейнеров лазерных целеуказателей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено их расширяющимся применением в высокоточных боеприпасах и современных системах наблюдения. Растущая потребность в точной подсветке целей и снижении сопутствующего ущерба во время боевых действий стимулирует спрос на эти контейнеры. Более того, достижения в области миниатюризации и энергоэффективности делают их подходящими для небольших самолетов и БПЛА, что повышает их рыночный потенциал в различных секторах обороны.

- По размеру

По принципу соответствия рынок подразделяется на сегменты OEM-подготовки и модернизации. Сегмент OEM-подготовки занимал наибольшую долю рынка – 65,6% – в 2024 году, что обусловлено растущей интеграцией усовершенствованных контейнеров наведения в новые боевые и разведывательные самолеты. Производители оборудования для оборонной промышленности все активнее сотрудничают с производителями контейнеров наведения для обеспечения бесшовной интеграции, повышения боеготовности и улучшения взаимодействия систем. Резкий рост программ модернизации обороны и закупок самолетов нового поколения в крупнейших экономиках усилил доминирование этого сегмента.

Ожидается, что сегмент модернизации будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено продолжающейся модернизацией устаревших самолетов с использованием современных контейнерных систем наведения для повышения точности выполнения задач и продления жизненного цикла парка. Правительства делают акцент на экономически эффективной модернизации по сравнению с новыми закупками, что приводит к более широкому внедрению комплектов модернизации, обеспечивающих визуализацию в реальном времени, лазерное целеуказание и интеграцию с каналами передачи данных. Эта тенденция особенно ярко выражена в развивающихся странах, модернизирующих существующие воздушные платформы для многоцелевых операций.

- По компонентам

По компонентному составу рынок автомобильных целеуказаний подразделяется на следующие категории: ИК-датчики, камеры на приборах с зарядовой связью, блоки управления окружающей средой, цифровые регистраторы данных системы подвижной карты, процессоры, каналы передачи видеоданных и телевизоры высокой чёткости. Сегмент ИК-датчиков доминировал на рынке в 2024 году благодаря своей важнейшей роли в обеспечении высокоточного тепловизионного изображения для наблюдения и целеуказания в любых погодных условиях и условиях освещения. Спрос на улучшенную видимость на поле боя и дальнобойное обнаружение стимулировал инвестиции в ИК-датчики нового поколения с улучшенным разрешением и сниженным энергопотреблением.

Ожидается, что сегмент процессоров будет расти самыми быстрыми темпами в прогнозируемый период благодаря всё более широкому внедрению технологий обработки изображений на основе искусственного интеллекта и в режиме реального времени. Интеграция высокоскоростных процессоров обеспечивает быстрое распознавание целей, автоматическое сопровождение и повышенную точность в динамичных условиях. По мере развития систем наведения в сторону архитектур, ориентированных на данные и поддерживающих сетевые технологии, спрос на мощные процессоры, способные обрабатывать сложные данные и выполнять аналитику, продолжает расти.

- По платформе

По платформе рынок сегментирован на боевые самолёты, беспилотные летательные аппараты, ударные вертолёты и бомбардировщики. Сегмент боевых самолётов принёс наибольшую долю выручки в 2024 году благодаря их широкому применению в точечных ударах, разведке и наблюдении. Спрос обусловлен, главным образом, глобальной модернизацией парка самолётов и увеличением закупок современных истребителей, оснащённых интегрированными контейнерами наведения. Способность этих контейнеров повышать эффективность выполнения задач, возможности ночного видения и точность поражения укрепила их значимость в операциях ВВС по всему миру.

Прогнозируется, что сегмент беспилотных летательных аппаратов (БПЛА) будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим применением БПЛА для разведки, наблюдения и рекогносцировки (ISR). Интеграция лёгких и энергоэффективных контейнеров наведения позволяет БПЛА выполнять длительные миссии с повышенной точностью. Рост оборонных инвестиций в тактические беспилотники для наблюдения за границами и борьбы с повстанцами дополнительно стимулирует спрос на современные системы контейнеров наведения в этом сегменте.

Региональный анализ рынка автомобильных таргетинговых капсул

- Северная Америка доминировала на рынке автомобильных систем наведения с наибольшей долей выручки в 33,3% в 2024 году, что было обусловлено ростом программ модернизации обороны и сильным присутствием крупных подрядчиков в аэрокосмической и оборонной промышленности.

- Нацеленность региона на повышение возможностей высокоточных ударов «воздух-земля» и расширение инвестиций в программы создания боевых самолетов нового поколения вносят значительный вклад в рост рынка.

- Широкое внедрение современных электронно-оптических систем наведения для задач наблюдения и разведки дополнительно повышает спрос. Модернизация существующих парков с использованием усовершенствованных модулей наведения укрепляет лидирующие позиции региона на мировом рынке.

Обзор рынка автомобильных таргетинговых капсул в США

В 2024 году на долю американского рынка автомобильных контейнеров наведения пришлась наибольшая доля в Северной Америке, чему способствовали масштабные закупки Министерством обороны США современных истребителей и БПЛА. Постоянные инвестиции страны в передовые технологии лазерного наведения, тепловизионной инфракрасной системы (FLIR) и передачи данных повышают эффективность и точность выполнения задач. Присутствие ведущих производителей, таких как Lockheed Martin и Northrop Grumman, обеспечивает устойчивые технологические инновации и экспортные возможности. Растущий акцент на многоцелевых и сетевых боевых системах продолжает стимулировать расширение рынка США.

Обзор европейского автомобильного рынка таргетинговых контейнеров

Ожидается, что в Европе в течение прогнозируемого периода ожидается существенный рост рынка автомобильных контейнеров наведения, обусловленный, главным образом, увеличением оборонных бюджетов и инициативами по модернизации в основных странах. Расширение рынка стимулируется растущим внедрением высокоточных систем оружия и платформ наблюдения в государствах-членах НАТО. Европейские оборонные программы, включая совместные инициативы по разработке и модернизации самолетов, усиливают спрос на усовершенствованные контейнеры наведения. Кроме того, региональный акцент на оперативной совместимости и ситуационной осведомленности стимулирует их внедрение на воздушных и беспилотных платформах.

Обзор рынка автомобильных таргетинговых капсул в Великобритании

Ожидается, что рынок автомобильных целеуказаний в Великобритании будет устойчиво расти в течение прогнозируемого периода благодаря участию страны в многонациональных оборонных программах и модернизации парка самолётов Typhoon и F-35. Растущее внимание к возможностям высокоточных ударов и миссиям на основе разведывательных данных способствует интеграции современных систем целеуказания. Приверженность правительства инновациям в оборонной сфере, наряду с партнёрством с ключевыми игроками аэрокосмической отрасли, продолжает способствовать развитию рынка и росту экспорта.

Обзор рынка автомобильных таргетинговых капсул в Германии

Ожидается, что рынок автомобильных контейнеров наведения в Германии значительно расширится, чему будет способствовать рост оборонных расходов страны и акцент на повышении боеготовности авиации. Продолжающиеся закупки Германией самолётов нового поколения и модернизация устаревших авиапарков способствуют росту спроса. Интеграция современных контейнеров наведения, поддерживающих многоспектральную визуализацию и передачу данных в режиме реального времени, соответствует фокусу Германии на сетевых оборонных операциях. Мощная промышленная база страны также способствует развитию местного производства и технологий в области систем наведения.

Обзор рынка автомобильных таргетинговых капсул в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок автомобильных контейнеров наведения в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год, что обусловлено увеличением инвестиций в оборону, проблемами территориальной безопасности и быстрой модернизацией вооруженных сил в таких странах, как Китай, Индия и Япония. Рост закупок истребителей и БПЛА, оснащенных высокоточным оружием, ускоряет их внедрение в регионе. Правительства отдают приоритет развитию местного производства и созданию совместных предприятий для укрепления самодостаточности в сфере оборонных технологий, способствуя расширению рынка.

Обзор рынка таргетинговых Pod-устройств для автомобильной промышленности Китая

Китайский рынок автомобильных контейнеров наведения занял наибольшую долю в Азиатско-Тихоокеанском регионе в 2024 году благодаря значительным расходам страны на оборону и акценту на модернизацию военно-воздушных сил. Реализуемые программы разработки современных боевых и разведывательных самолетов способствовали интеграции отечественных контейнеров наведения с улучшенными возможностями FLIR и лазерного целеуказания. Инвестиции Китая в системы радиоэлектронной борьбы и высокоточных ударных систем, а также развитые внутренние производственные мощности, еще больше укрепляют лидерство Китая на региональном рынке.

Обзор рынка таргетинговых контейнеров для автомобильной промышленности Индии

Ожидается, что рынок автомобильных контейнеров наведения в Индии будет демонстрировать самые высокие темпы роста в Азиатско-Тихоокеанском регионе, чему будут способствовать инициативы страны по модернизации обороны и увеличение закупок многоцелевых боевых самолётов. Индийская программа «Сделано в Индии» и оборонные партнёрства стимулируют внутреннее производство и передачу технологий в области передовых решений для наведения. Растущее внимание к совершенствованию возможностей высокоточных ударов и разведки (ISR) в военно-воздушных силах и морской авиации усиливает спрос на контейнеры наведения.

Доля рынка автомобильных таргетинговых модулей

Лидерами отрасли по производству автомобильных систем наведения являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация Lockheed Martin. (США)

- ASELSAN AS (Турция)

- Группа Thales (Франция)

- Корпорация Raytheon Technologies (США)

- Корпорация Northrop Grumman. (США)

- L3Harris Technologies, Inc. (США)

- Ультра. (Великобритания)

- IAI (Израиль)

- Moog Inc. (США)

- FLIR (США)

- Rafael Advanced Defense Systems Ltd. (Израиль)

- Excelitas Technologies Corp. (США)

- Elbit Systems Ltd. (Израиль)

- Леонардо DRS (США)

- BAE Systems. (США)

- Rheinmetall AG (Германия)

- Collins Aerospace (США)

- Saab (Швеция)

- Textron Inc. (США)

Последние разработки на мировом рынке автомобильных целеуказаний

- В августе 2025 года парламент Германии одобрил закупку 90 контейнеров целеуказания Litening 5 для своего парка истребителей Eurofighter Typhoon, что значительно усилило возможности Германии в области высокоточных ударов и разведки. Это стратегическое приобретение подчёркивает стремление Бундесвера к повышению ситуационной осведомлённости и оперативной совместимости в рамках операций НАТО. Этот шаг укрепляет присутствие Rafael на европейском рынке обороны и устанавливает новый стандарт интеграции многоволновых сенсорных технологий и систем дистанционного целеуказания на современных боевых платформах.

- В июне 2025 года компания Lockheed Martin объявила об успешном завершении расширенных летных испытаний своей системы Sniper ATP-SE (Advanced Targeting Pod – Sensor Enhancement) в США, продемонстрировав улучшенное разрешение изображения и передачу данных в режиме реального времени. Это достижение знаменует собой значительный скачок в эффективности наведения, обеспечивая повышенную точность обнаружения, распознавания и сопровождения целей в сложных условиях выполнения задач. Ожидается, что это достижение ускорит внедрение системы в ВВС США и союзников, укрепив конкурентные позиции Lockheed Martin на мировом рынке контейнеров наведения.

- В мае 2025 года компания Pod, один из ведущих британских поставщиков услуг зарядки электромобилей (ЭМ), запустила новую услугу комплексной зарядки на дому по подписке Pod Drive, что изменило доступность зарядки электромобилей в регионе. Снижая затраты на установку и стимулируя «умную» зарядку, эта инициатива способствует более широкому внедрению электромобилей и достижению целей устойчивого развития. Расширение бренда Pod укрепляет лидерство Великобритании в области чистой транспортной инфраструктуры и энергетических решений, ориентированных на потребителя.

- В июне 2024 года компания Zen Mobility, индийский производитель электромобилей, представила новейшие модификации микрокаров — ThermoFlex и LoadMax — по цене 2,25 лакха рупий каждая, призванные удовлетворить растущие потребности в перевозке температурно-чувствительных и насыпных грузов. Эти модели разработаны с учётом растущих потребностей электронной коммерции и логистики экспресс-доставки, укрепляя экосистему лёгкой мобильности в Индии. Эта инновация позиционирует Zen Mobility как ключевого игрока на рынке логистики компактных электромобилей, способствуя эффективности и устойчивости доставки на последней миле.

- В марте 2024 года индийская компания Hindustan Aeronautics Limited (HAL) заключила партнерское соглашение с Bharat Electronics Limited (BEL) для совместной разработки отечественной усовершенствованной системы наведения для интеграции в самолёты Tejas и Су-30МКИ. Целью сотрудничества является снижение зависимости от иностранных поставщиков и содействие технологической самодостаточности в рамках оборонной инициативы «Make in India». Эта разработка расширяет возможности индийского оборонного производства и способствует развитию отечественного опыта в области электронно-оптических и лазерных систем наведения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.